基金風格擇時能力對基金績效的影響

2018-12-26 09:58:30楊華蔚譚露璐

長春工業(yè)大學(xué)學(xué)報 2018年6期

楊華蔚, 譚露璐

(貴州財經(jīng)大學(xué) 金融學(xué)院, 貴州 貴陽 550025)

0 引 言

近年來中國基金業(yè)得以快速發(fā)展,越來越多的人選擇投資基金獲得收益,如何選擇基金成為關(guān)注重點。能否全面、有效、科學(xué)地評估基金經(jīng)理的投資收益才能,對我國基金業(yè)能否平穩(wěn)發(fā)展有重要影響,研究基金的風格擇時能力對考察基金經(jīng)理業(yè)績有重要的意義。

基金的風格擇時能力是指基金經(jīng)理對于市場風格的把握能力,即基金經(jīng)理能否正確預(yù)測市場風格并調(diào)整資產(chǎn)組合的投資風格,以期在不同市場風格下取得較好收益的能力。文中使用改進的TM模型,從市場、規(guī)模、價值三個層面研究我國開放式基金風格擇時能力及其對基金業(yè)績影響,進一步考察股票市場周期波動對基金風格擇時能力和基金業(yè)績的影響,以期揭示不同股市周期下基金管理者行為的差異,為投資者投資基金引入新的選擇思路。

1 研究現(xiàn)狀

國勝鐵等[1]研究表示基金經(jīng)理在樣本區(qū)間內(nèi)并不具備擇時能力。肖繼輝等[2]研究結(jié)果顯示基金存在嚴重的投資風格漂移現(xiàn)象。胡亮[3]發(fā)現(xiàn)基金在研究區(qū)間存在著風格漂移,在市場上市階段基金偏向于成長型投資風格,在市場下降階段偏向于價值型投資風格。郭文偉等[4]使用TM-FF3模型和HM-FF3模型研究發(fā)現(xiàn),大部分基金在樣本區(qū)間內(nèi)具備一定的價值擇時能力,但結(jié)果并不顯著。易力等[5]使用四因子TM風格擇時模型研究表明,基金績效和風格擇時能力二者之間是中度相關(guān)的,成長型基金的擇時能力和基金績效之間存在著較高的相關(guān)性。白開旭[6]研究表明,基金經(jīng)理有顯著的規(guī)模擇時能力,不顯著的市場與價值擇時能力,但在熊市中動量擇時能力表現(xiàn)最為突出。Herrmann等[7]研究發(fā)現(xiàn)風格擇時能力對基金績效的影響并不顯著,但自2008年金融危機之后有了改善。潘素娟等[8]、魏波[9]研究了基于評價模型相關(guān)的多因素證券投資組合實證方法。

綜上所述,現(xiàn)有文獻對于基金經(jīng)理擇時能力的研究態(tài)度不一,大多數(shù)學(xué)者認為,我國證券投資基金并不具有擇時能力。對基金風格擇時能力研究表明,在一定程度上基金經(jīng)理具有風格擇時能力,風格擇時能力對基金績效有一定的影響,不同風格擇時能力對基金績效的影響有差異。

2 模型介紹和數(shù)據(jù)說明

2.1 風格擇時能力模型介紹

文中選用TM模型加以改進,從市場、規(guī)模、價值三方面來研究基金的風格擇時能力,表達式如下:

(1)

式中:Ri,t----基金在t時刻的日超額收益率;

αi----選股能力指標,若αi值顯著大于零,則說明基金經(jīng)理在選股方面具備一定的能力,反之則不具備;αi值越大,則表示其選股能力越強;

F----市場溢價因子、市值因子和賬面市值比因子三種風格因子;

βj----基金i對各風格因子的風險暴露情況,j=1,2,3;

γj----基金i對各風格擇時因子的風險暴露情況,j=1,2,3。

可以通過γj(j=1,2,3)這一指標的t統(tǒng)計量的顯著性判斷基金i是否具備風格擇時能力。

2.2 研究樣本

研究數(shù)據(jù)區(qū)間選在2014-07-01至2016-06-30,其中2014-07-01至2015-06-12為市場上升階段,稱為牛市。2015-06-13至2016-06-30為市場下降階段,稱為熊市。選擇2010年之前成立的開放式基金,由于研究的是基金經(jīng)理是否具備基金風格擇時能力,剔除數(shù)據(jù)不全的樣本,最終確定為25只股票型基金和128只混合型基金。

現(xiàn)有的基金風格擇時能力研究中,多數(shù)學(xué)者通過基金招募說明書判斷其樣本投資風格,由于基金存在著風格漂移現(xiàn)象,文中選用晨星投資風格界定基金的投資風格,將樣本分為成長型基金、平衡型基金、價值型基金。

文中基金日凈值、無風險利率、市場溢價因子、市值因子、賬面市值比因子數(shù)據(jù)均來源于銳思數(shù)據(jù)庫。

3 實證結(jié)果與分析

3.1 基金擇時能力實證結(jié)果

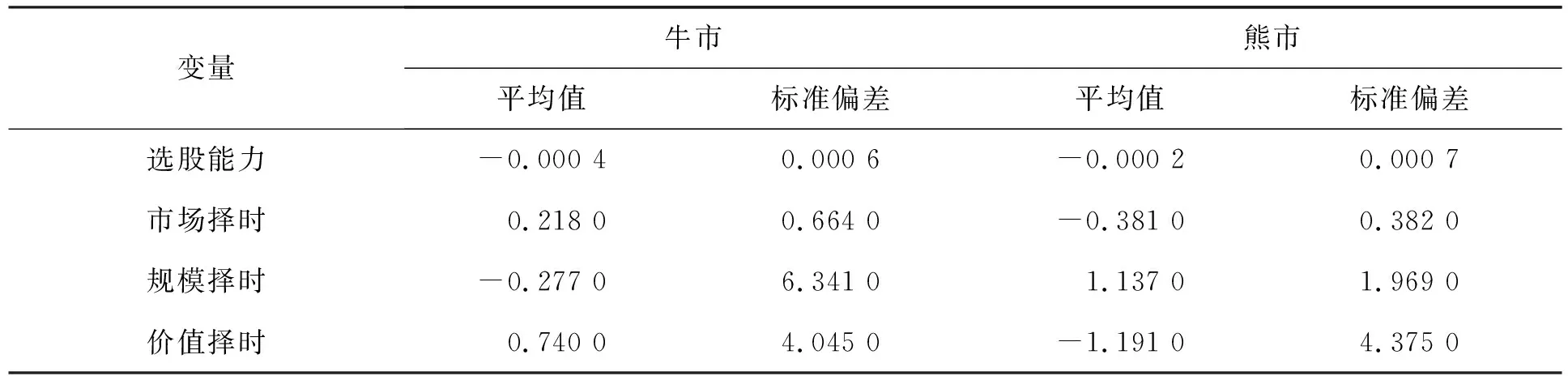

基金擇時能力描述統(tǒng)計見表1。

表1 基金擇時能力描述統(tǒng)計

從表1可以看到,兩種市場行情下基金選股能力都非常弱,基金經(jīng)理的專業(yè)管理并不能獲得更好的超額收益。規(guī)模擇時和價值擇時系數(shù)波動性比較大,說明基金投資策略和對市場時機把握存在較大差異;不同行情下?lián)駮r能力系數(shù)平均值符號相反,反映了基金管理會隨著行情變化適時轉(zhuǎn)變風格。

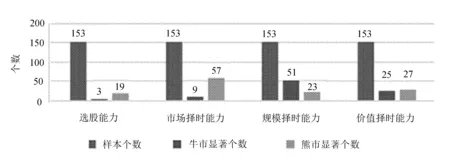

基金牛、熊市下選股能力與風格擇時能力對比如圖1所示。

圖1 基金牛、熊市下選股能力與風格擇時能力對比情況

圖1顯示,基金牛市的規(guī)模擇時能力明顯高于熊市,部分基金會從偏重大盤轉(zhuǎn)化到中小盤投資;熊市的選股能力與市場擇時能力明顯高于牛市,可以認為,弱勢行情更容易凸顯基金經(jīng)理專業(yè)能力。

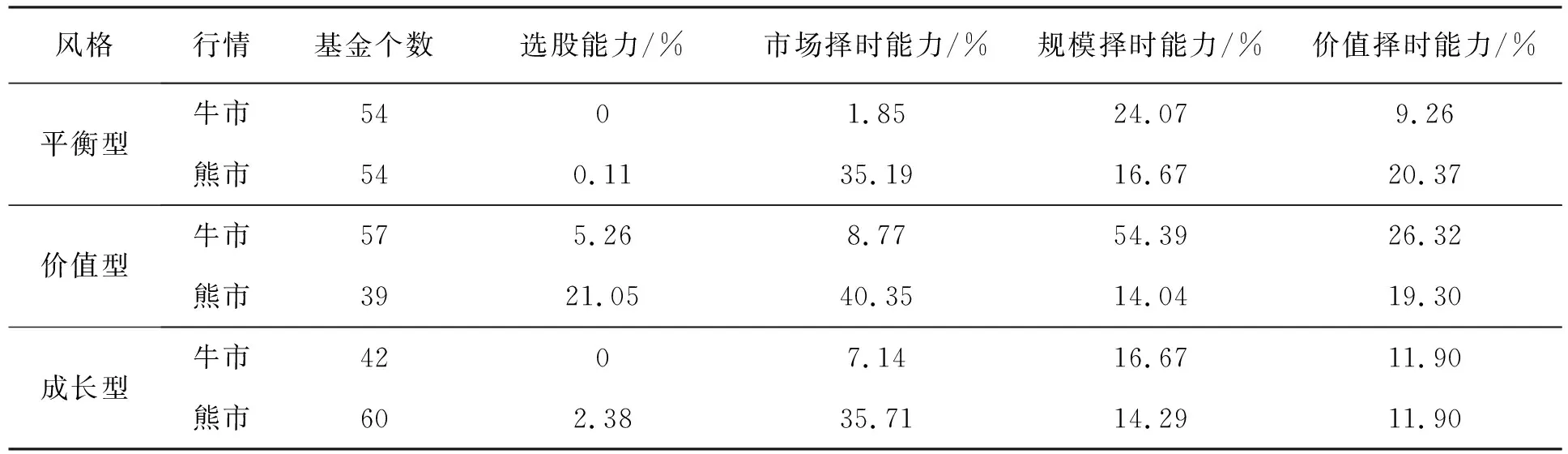

具備選股和風格擇時能力基金在各類型基金中占比情況統(tǒng)計見表2。

表2 具備選股和風格擇時能力基金在各類型基金中占比情況統(tǒng)計

從表2可以看到,價值型基金的牛、熊市規(guī)模擇時和市場擇時能力的差異反映了其在不同行情下風格轉(zhuǎn)換的特點;平衡型基金熊市中的選股能力、市場擇時能力和價值擇時能力好于牛市,說明在市場弱勢下平衡型基金經(jīng)理的市場把握能力優(yōu)于熊市;成長型基金熊市中市場擇時能力高于牛市,而規(guī)模擇時能力牛市略超熊市,價值擇時能力在牛、熊市中一樣,這與其投資風格相符。由此可知:市場處于上升階段時,基金經(jīng)理還是具備一定的風格轉(zhuǎn)換能力來獲取更多的投資收益;當市場低迷時,基金經(jīng)理具備一定的市場把握能力來調(diào)整投資組合以獲得適應(yīng)市場的變化。

3.2 風格擇時能力對基金績效的影響

用典型相關(guān)的方法來分析風格擇時能力與基金績效的相關(guān)性。選取常用的三個評價基金績效的指標,即夏普比率、詹森指數(shù)和特雷諾指數(shù)形成一變量組,基金風格擇時的三個指標成為另一個變量組。分牛、熊市使用典型相關(guān)分析得出風格擇時能力與基金績效的影響。

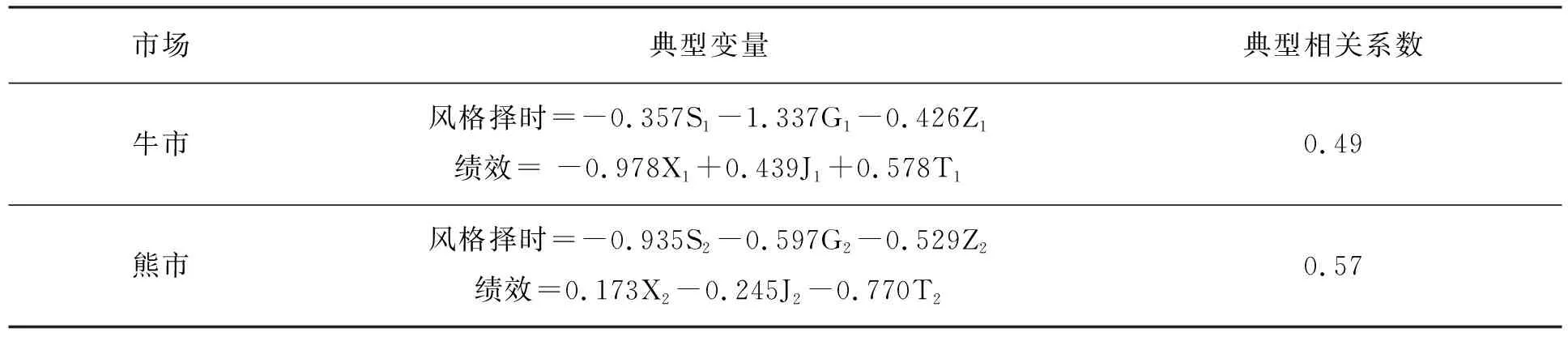

風格擇時與績效典型相關(guān)系數(shù)及典型變量見表3。

在基金績效變量組中:X表示夏普比率,J表示詹森指數(shù),T表示特雷諾指數(shù)。

對于風格擇時變量組中:S表示市場擇時能力,G表示規(guī)模擇時能力,Z表示價值擇時能力。

由于只有第一對典型相關(guān)是顯著的,因此表3僅給出第一對典型相關(guān)變量。

表3 風格擇時與績效典型相關(guān)系數(shù)及典型變量

牛市的典型相關(guān)系數(shù)為0.493,說明兩變量組成中性相關(guān),熊市的典型相關(guān)系數(shù)為0.571,說明兩變量呈中度相關(guān)。這也進一步說明風格擇時能力與基金績效有一定的相關(guān)性。在風格擇時組中,牛市中G1的系數(shù)絕對值最大,其次是Z1,說明在牛市中,規(guī)模擇時能力與績效組典型變量呈高度相關(guān)性,價值擇時能力呈中度相關(guān),市場擇時能力呈低度相關(guān)。在熊市中,S2的系數(shù)絕對值最大,說明市場擇時能力與績效組典型變量高度相關(guān),規(guī)模擇時能力與價值擇時能力呈中度相關(guān)。

在基金績效組中可以看出,牛市中X1系數(shù)最大,T1次之,說明夏普指數(shù)和特雷諾指數(shù)與風格擇時能力組呈相關(guān)性較高,熊市中T2系數(shù)絕對值最大,說明特雷諾指數(shù)與風格擇時能力組呈高度相關(guān)性。

交叉負載系數(shù)代表典型變量與另一組變量組中各個變量的簡單相關(guān)性見表4。

表4 交叉負載系數(shù)

表4顯示,從風格擇時變量組可以看出,在牛市中規(guī)模擇時能力與基金績效存在一定的相關(guān)性,價值擇時能力較弱,在熊市中僅市場擇時能力與基金績效有一定相關(guān)性。從基金績效組中可看出,牛市中夏普指數(shù)和特雷諾指數(shù)與風格擇時能力存在一定的相關(guān)性,熊市中特雷諾指數(shù)和詹森指數(shù)均與風格擇時能力有相對較高的相關(guān)性。

4 結(jié) 語

使用改進的TM模型在不同的市場下從市場、規(guī)模、價值三方面分析我國開放式基金是否具備風格擇時能力,得出以下結(jié)論:

1)在牛市樣本中大部分基金經(jīng)理不具備選股能力、市場擇時能力、價值擇時能力,但是具備規(guī)模擇時能力。在熊市中部分樣本顯示基金經(jīng)理具備選股能力和市場擇時能力,但不具備規(guī)模擇時能力與價值擇時能力。說明在市場處于上升階段時,我國基金經(jīng)理具備一定的風格轉(zhuǎn)換能力來跟隨市場,在市場處于下降趨勢時,基金經(jīng)理具備對市場的掌控能力來規(guī)避風險,所以對于投資者來說,當市場處于弱勢時,可以考慮購買基金以規(guī)避風險。

2)從投資風格來看,在牛市中價值型基金具備一定的規(guī)模擇時能力和價值擇時能力,在熊市階段,平衡型基金具備一定的規(guī)模擇時能力和價值擇時能力,價值型基金具備一定的選股能力和市場擇時能力。另一方面,從牛、熊市對比情況來看,價值型基金的風格擇時能力變化最大,成長型基金變化最小,在牛、熊市轉(zhuǎn)換期投資者可以選擇價值型基金進行投資,在熊市期間可以選擇價值型基金與平衡型基金進行投資。

3)總的來說,風格擇時能力與基金績效呈中度相關(guān),且在牛市中對績效影響最大的是規(guī)模擇時,其次是價值擇時,最后是市場擇時。而在熊市中對績效影響最大的是市場擇時,其次是規(guī)模擇時和價值擇時。所以投資者在通過基金績效指標選擇基金時,不可忽視風格擇時能力的重要性。在牛市中應(yīng)該重點考察基金的規(guī)模擇時能力,熊市中應(yīng)該重點考察市場擇時能力,并且根據(jù)基金經(jīng)理擇時能力的強弱來權(quán)衡選擇那些基金績效比較好的基金,以獲得超額收益。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年12期)2009-08-14 09:28:10