宏觀形勢仍不確定鎳價或將寬幅震蕩

2018-12-27 06:57:44安泰科鎳研究團隊

中國有色金屬 2018年24期

安泰科鎳研究團隊|文

今年中美兩國之間的貿易緊張關系已主導了宏觀經濟走勢,目前來看,宏觀形勢仍不確定,鎳價或將寬幅震蕩。

2018年下半年以來,全球金融市場波動率大幅上行,許多重要指標已臨近變盤點位:MSCI全球股指在2017年大漲超過20%之后下跌近8%,主要指數全線下挫,僅納斯達克尚余些許漲幅;新興市場貨幣有效匯率整體貶值超過3%,玻利瓦爾、阿根廷比索、土耳其里拉等兌美元一度貶逾30%,人民幣兌美元自6月以來也出現急貶,目前距 “7”僅一步之遙;貿易摩擦和地緣政治風險交織,經濟政策不確定性指數顯著上行,全球化格局面臨重構。

LME鎳價自2018年下半年以來也開啟了下行通道,截至10月31日,LME鎳價較年內高位已下跌了31.1%達到年內新低11500美元/噸,與年初相比跌幅也達到了8.9%,與去年同期相比跌幅達6.5%,回吐了年內全部漲幅。截至10月31日滬鎳主力合約較年內高點下跌18.5%至97760元/噸,較年初下跌1.4%。

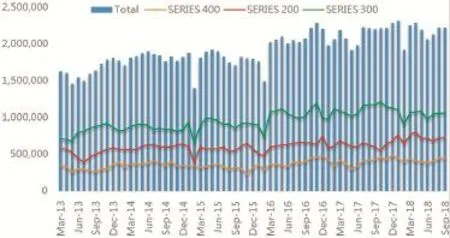

2013~2018年我國不銹鋼月度產量走勢(噸)

2018下半年以來,美元表現強勢,全球經濟預期偏弱,對基本金屬走勢造成了一定的利空,近期鎳價預期偏弱的主要因素一方面來自于宏觀消息面利好因素不足;另外就是來自于鎳鐵的供應寬松預期,擠兌電解鎳需求從而對打壓鎳價。對于年前鎳價走勢,我們認為在基本面變化不大的情況下,更應該關注宏觀消息面的影響,尤其在美國中期選舉前后政策的走向變化,但產業基本面和市場預期也不容忽視。

鎳礦港口庫存持續上升 未來供應存在一定不確定性

根據海關統計數據,截至10月26日,國內港口鎳礦庫存上升至1452萬噸,較年初漲幅達56.6%,與去年同期相比增加38%,國內鎳礦供應寬松預期不變。由于菲律賓蘇里高地區雨季將從今年11月持續到明年4月,在這期間,菲律賓地區出礦將放緩;印尼方面,2017年發放的鎳礦配額在2019年一季度前后將集中到期,根據目前情況來看,部分礦山在配額到期后并未獲得延期,并且新批配額進度緩慢,若年前新增配額有限,印尼鎳礦出貨量將大打折扣,供應量下降明顯,鎳礦庫存壓力或逐漸減小。

鎳鐵供應緊張預期有望緩解

2018年下半年,國內鎳鐵生產受環保影響供應緊張,價格一直維持在高位,并未跟隨鎳價走跌。隨著年底到來,國內部分新增產能將逐步投產,未來將逐漸緩解鎳鐵供應緊張的局勢。據了解,山東鑫海10月底投產一臺48000KVA礦熱爐,預計12月出鐵,月產550金屬噸鎳鐵。預計到2019年上半年其新增的8臺48000KVA產能(4~5萬噸鎳)將全部投產。

2019年,內蒙奈曼旗地區由畢氏集團投產的18臺33000KVA礦熱爐也將逐步投產,預計到2019年底能完全達產,屆時其鎳產能可達到13.5萬噸/年。此項目具有電價及從錦州港運輸鎳礦的物流優勢,但是否全部如期投產還需看環保及工程進度。

另外,寶通鎳業在蟄伏了近3年后(產能4~5萬噸/年),也有望在2019年復產。

從國內環保進展和新增產能情況來看,鎳鐵大方向仍以增長為主,據安泰科數據顯示,2018年前三季度,我國鎳鐵產量為34.8萬噸,同比增加17.7%,全年產量將增加至45~47萬噸左右。

國外方面主要關注印尼青山以及德龍項目,2018年印尼青山項目20條生產線以及新興鑄管4條生產線全部投產,德龍印尼項目15條生產線和自備電廠已全部建成,目前投產了7條生產線,2018年底有望再投產5條生產線達到12條產線,二期還有35條生產線;金川的4條生產線也將于年底前建成投產。預計2018年,印尼含鎳生鐵產量將從2017年的19萬噸增至29萬噸左右,2019年印尼NPI產能將繼續釋放,產量將較2018年增加6萬噸至35萬噸。印尼的鎳生鐵前景廣闊,未來2~3年內,印尼將新建18個鎳生鐵項目,產能超過70萬噸/年,其中青山集團是最大的投資企業。

不銹鋼仍主導鎳的消費,新能源汽車將為鎳市場帶來活力

根據安泰科數據,2018年9月全國不銹鋼粗鋼產量為222.4萬噸,環比下降0.1%,同比增長1.2%。其中,300系不銹鋼產量為105.82萬噸,環比增加0.68%,同比下降9.66%,所占份額為47.58%;200系不銹鋼產量為71.8萬噸,環比下降1.44%,同比增長20%,所占份額為32.28%;400系不銹鋼產量為44.78萬噸,環比增加0.3%,同比增加4.67%,所占份額為20.14%。

預計2018年10月份總產量環比9月將大幅增加,主要原因是9月份個別鋼廠檢修結束復產,新產能初步釋放,碳鋼轉產不銹鋼。按照各家鋼廠排產情況統計,10月總計劃量為230萬噸左右。

2018年1~9月我國不銹鋼粗鋼產量為1963.4萬噸,同比增加4.1%,其中300系不銹鋼產量為933.9萬噸,同比下降4.6%,所占份額為47.56%;200系不銹鋼產量為653.1萬噸,同比增加16.2%,所占份額為33.26;400系不銹鋼產量為376.4萬噸,同比增加9.1%,所占份額為19.18%。

2018年中國原生鎳消費量為123萬噸,同比增長3.7%,其中不銹鋼占85%,電鍍5%,電池為4%。2018年不銹鋼鎳消費的增長為3%,而電池用鎳增長達到16%。2018年中國電池行業鎳消費量約為6.5萬噸,其中原生鎳占77%,從2015年開始,鋰離子電池用鎳超過鎳氫電池;前驅體和三元材料產量逐年上升,特別是2017年前驅體產量達到14.5萬噸,三元材料達到10萬噸,同比翻番,帶動電池行業用鎳大幅度增加。預計2018年三元前驅體產量18萬噸,三元材料12萬噸。

2017年中國新能源動力電池行業用鎳量為1.4萬噸。預計到2025年新能源汽車用鎳將達到14.5萬噸。電池行業用鎳將成為推動鎳消費增長的最快的領域。

展望:宏觀因素的改善也有望促進鎳價先抑后揚

根據INSG的數據,2018年全球原生鎳產量將達到220.4萬噸,同比增長6.5%,2019年將達到238.9萬噸,同比增長8.4%。市場的增長主要由中國以及中國在印尼投資建設的鎳生鐵項目驅動。在過去的十幾年內,除中國和印尼以外的其他國家和地區的增長十分緩慢。

2018年全球鎳消費量將達到235萬噸,同比增長7.6%,2019年將達到242.2萬噸,同比增長3.1%。中國占全球原生鎳消費量超過50%,在過去的很長時間內,中國以外的其他國際和地區的增長十分緩慢。

中長期來看,2019年后全球紅土鎳礦供應存在不確定性,國內外交易所電解鎳庫存持續下滑,且下游電池材料對鎳的需求維持高速增長態勢,這些支持市場的因素沒有變化,但市場擔心來自印尼濕法項目會帶來大量的鎳供應。2015~2017年LME鎳價在10000~11000美元/噸之間,導致傳統硫化鎳礦關閉,硫酸鎳原料短缺,LME庫存下降。我們預計,未來2年鈷價處于沖高回落的過程中,一旦鎳價長期低于12000美元/噸,開發印尼鎳濕法項目的積極性和經濟性也會受到影響。因此,安泰科預計年內到2019年,LME鎳價大概率運行在11000~15000美元/噸的區間內,鎳價重回11000美元/噸以下的可能性不大。

近期LME鎳價波動較大,除了上述基本面因素的影響以外,宏觀上來自中美貿易戰的拉鋸式對壘、美元升值等因素帶來的系統性悲觀預期對價格的影響更大。今年二季度以來,國際形勢復雜多變,我國經濟由高速增長階段轉向高質量發展階段,一些企業經營遇到了前所未有的困難。2018年10月31日,中共中央政治局召開會議,分析研究當前經濟形勢,部署當前經濟工作,11月1日,中央再次召開“民營企業座談會”,在改革開放40周年的時間節點上,召開這樣一次座談會,不僅對于民營經濟的發展具有標志性意義,更為當前經濟發展注入了信心和動力。11月17~18日在巴布亞新幾內亞舉行的亞太經合組織(APEC)峰會上,中美雙方并未達成一致意見。11月21日國際原油再度暴跌,美股遭受大規模拋售繼續下挫,宏觀悲觀情緒蔓延基本金屬,LME鎳價跌至今年以來新低至11000美元/噸的關口。預計在阿根廷即將召開的G20峰會上,貿易問題將是兩國領導人討論的重點。今年中美兩國之間的貿易緊張關系已主導了宏觀經濟走勢,目前來看,宏觀形勢仍不確定,鎳價或將寬幅震蕩。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

山東冶金(2019年1期)2019-03-30 01:35:32

聚氯乙烯(2018年9期)2018-02-18 01:11:34

中學生數理化·八年級物理人教版(2017年10期)2018-01-22 03:04:00

制造技術與機床(2017年8期)2017-11-27 02:10:21

商洛學院學報(2017年2期)2017-05-17 05:19:50