全面“營改增”對核電造價及經(jīng)濟性影響的分析

2018-12-28 06:08:36魏蘇娟

中國核電 2018年4期

魏蘇娟

(上海核工程研究設(shè)計院,上海 200233)

2016年3月國家財政部和稅務(wù)總局發(fā)布《關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅 〔2016〕36號),自2016年5月1日起,在全國范圍內(nèi)全面推開營業(yè)稅改征增值稅 (以下稱 “營改增”)試點。

全面 “營改增”的實施,打通了增值稅抵扣的整個鏈條。核力發(fā)電企業(yè) (以下稱為核電業(yè)主/企業(yè))在核電項目建設(shè)期間作為建筑業(yè)、現(xiàn)代服務(wù)業(yè)的下游行業(yè),核電造價中的建筑安裝工程費和工程其他費用將受到 “營改增”的影響。

因此,本文以營業(yè)稅和增值稅的稅收原理及差異分析為基礎(chǔ),從理論上論證 “營改增”對工程造價的影響,并通過工程實例分析核電造價及經(jīng)濟性的變化,為核電工程計價工作提供參考。最后,從稅收籌劃的角度,探討提升核電經(jīng)濟性的若干問題及建議。

1 營業(yè)稅與增值稅的區(qū)別

營業(yè)稅與增值稅雖同屬流轉(zhuǎn)稅,但兩者與價格的關(guān)系不同,這一本質(zhì)區(qū)別導(dǎo)致兩種稅收模式下企業(yè)成本費用構(gòu)成不同。

1.1 與價格的關(guān)系不同

營業(yè)稅屬于價內(nèi)稅,構(gòu)成應(yīng)稅產(chǎn)品/服務(wù)的價格,包含在銷售方的收入中;增值稅屬價外稅,不構(gòu)成應(yīng)稅產(chǎn)品/服務(wù)的價格,因而不計入銷售方的營業(yè)收入,作為增值稅銷項稅額單列。這是兩者的本質(zhì)區(qū)別。

1.2 兩種稅收模式下企業(yè)成本費用構(gòu)成不同

營業(yè)稅構(gòu)成銷售方的收入,增值稅不計入收入,根據(jù)成本與收入相匹配的原則,企業(yè)實際繳納的營業(yè)稅作為成本在所得稅前計列。增值稅一般納稅人銷售產(chǎn)品/服務(wù)時取得的價款中含購買方支付的增值稅,不構(gòu)成銷售收入,因此企業(yè)為生產(chǎn)該產(chǎn)品/服務(wù)購買的原材料、機械等支付的增值稅 (進項)不構(gòu)成企業(yè)的生產(chǎn)成本,而作為計算應(yīng)納增值稅額時的抵扣項。對于增值稅小規(guī)模納稅人,進項增值稅不可抵扣,作為購進生產(chǎn)資料成本的一部分。

可見,營業(yè)稅影響企業(yè)的成本和利潤,而一般納稅人繳納的增值稅不在企業(yè)的利潤表中體現(xiàn)。

2 “營改增”對核電造價及經(jīng)濟性的影響分析

全面 “營改增”對核電造價的影響主要源于建筑業(yè)及現(xiàn)代服務(wù)業(yè)由營業(yè)稅納稅主體向增值稅納稅主體的轉(zhuǎn)變。

下面以建筑業(yè) “營改增”為例 (增值稅一般計稅方法),闡述其對核電造價的影響。

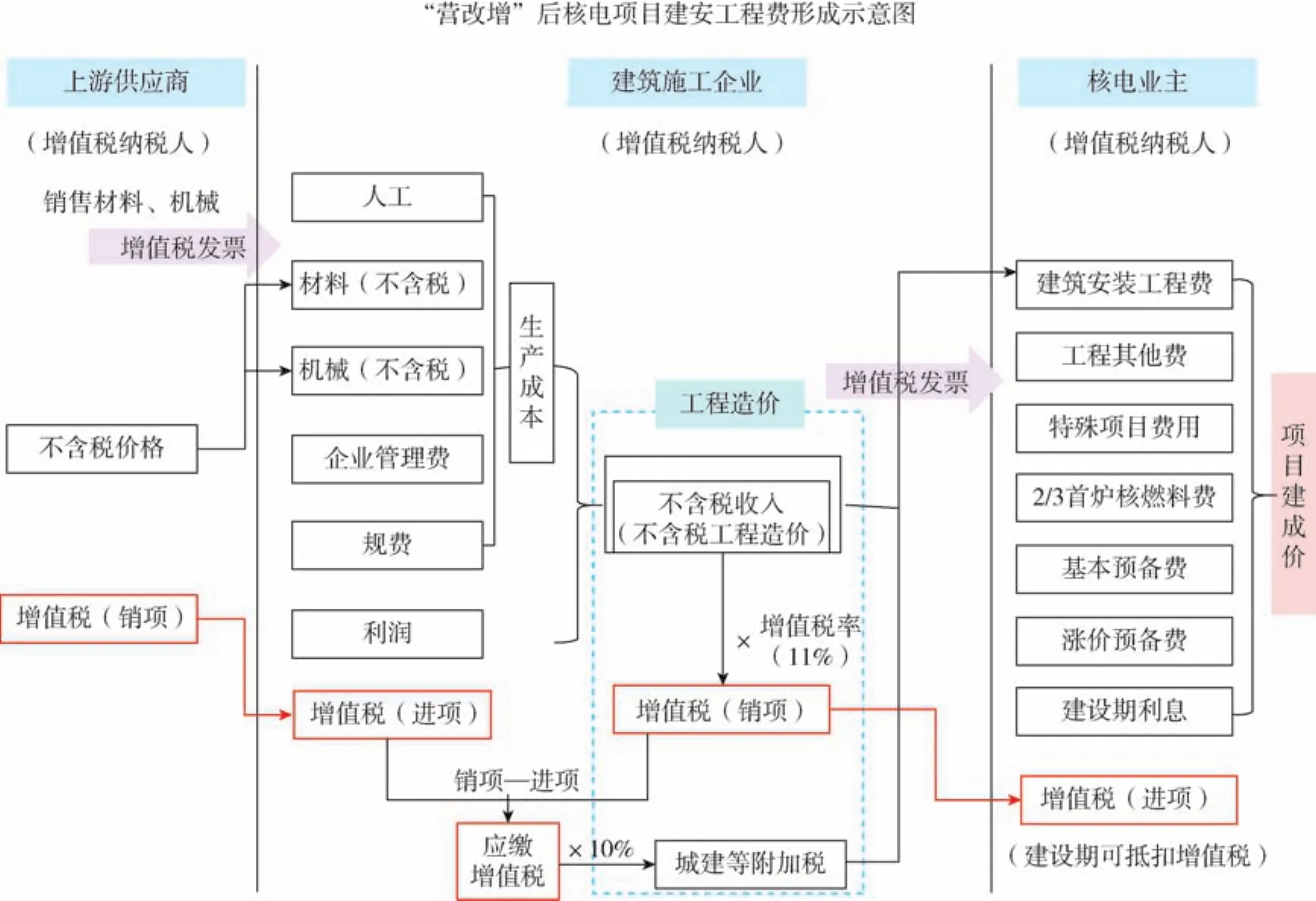

從圖1和圖2中,可以看出:

1)“營改增”前,建筑企業(yè)為營業(yè)稅納稅主體,建造核電項目購進的建筑材料、機械所支付的增值稅計入生產(chǎn)成本,構(gòu)成工程造價,即計算工程造價時使用的材料、機械價格均為含稅價格。與核電業(yè)主結(jié)算時,開具普通發(fā)票,核電業(yè)主將支付給建筑企業(yè)的全部價款計入核電項目建造成本 (建筑安裝工程費),并以折舊攤銷費計入運營期間的費用。

2)“營改增”后,建筑企業(yè)為增值稅納稅主體,建造核電項目購進的建筑材料、機械所支付的增值稅作為進項稅抵扣,不再計入建筑企業(yè)的生產(chǎn)成本,即計算工程造價時使用的材料、機械價格均為不含稅價格。與核電業(yè)主結(jié)算時,開具增值稅專用發(fā)票,核電業(yè)主將支付給建筑企業(yè)的增值稅作為進項,抵扣運營期間售電的銷項增值稅,而不再計入核電項目的建造成本。

全面 “營改增”不僅影響核電項目建設(shè)期的造價,也影響運營期間的成本費用和效益,下面將分別對各項影響進行分析。

2.1 對建設(shè)期造價的影響

核電項目建成價由工程費用、工程其他費用、特殊項目費用、2/3首爐核燃料費、基本預(yù)備費、漲價預(yù)備費和建設(shè)期利息構(gòu)成。建筑業(yè)“營改增”將影響工程費用中的建筑工程費和安裝工程費,現(xiàn)代服務(wù)業(yè) “營改增”將對工程其他費產(chǎn)生影響。

2.1.1 建筑業(yè) “營改增”的影響

核電項目建設(shè)規(guī)模大、周長期,對工程建設(shè)質(zhì)量要求高,因此建筑、安裝施工單位都是國內(nèi)規(guī)模較大的建筑單位,為增值稅一般納稅人。

根據(jù)財稅 〔2016〕36號中的附件2,提供建筑服務(wù)的一般納稅人以清包工方式、為甲供工程或為建筑工程老項目提供的建筑服務(wù),可選擇適用簡易計稅方法計稅。

選擇簡易計稅方法的,應(yīng)以取得的全部價款和價外費用扣除支付的分包款后的余額為銷售額,按照3%的征收率計算應(yīng)納稅額。

“營改增”實施初期,尚有部分符合 “建筑工程老項目”的核電項目,業(yè)主可與建筑單位協(xié)商,選擇增值稅簡易計稅方法;對于甲供工程,建筑施工單位也可選擇簡易計稅。未來大部分核電項目將采用增值稅一般計稅方式,但也可能出現(xiàn)簡易計稅方式。

2.1.1.1 增值稅一般計稅方式

增值稅一般計稅方式下,建筑企業(yè)為建造核電項目外購的材料、機械等支付的增值稅作為建筑企業(yè)的可抵扣進項稅額,不構(gòu)成工程造價。因此,在核電工程計價時需進行 “價稅分離”,將建筑材料、機械中包含的進項增值稅剝離,再按照正常的工程計價程序,計取企業(yè)管理費、利潤、規(guī)費,計算出稅前工程造價,再計取稅金。

圖1 “營改增”前核電項目建筑工程費形成示意圖Fig.1 Schematic of the constr uction cost of nuclear power project before replacing business tax with VAT

圖2 “營改增”后核電項目建筑工程費形成示意圖Fig.2 Sche matic of t he constr uction cost of nuclear power pr oject after replacing business tax wit h VAT

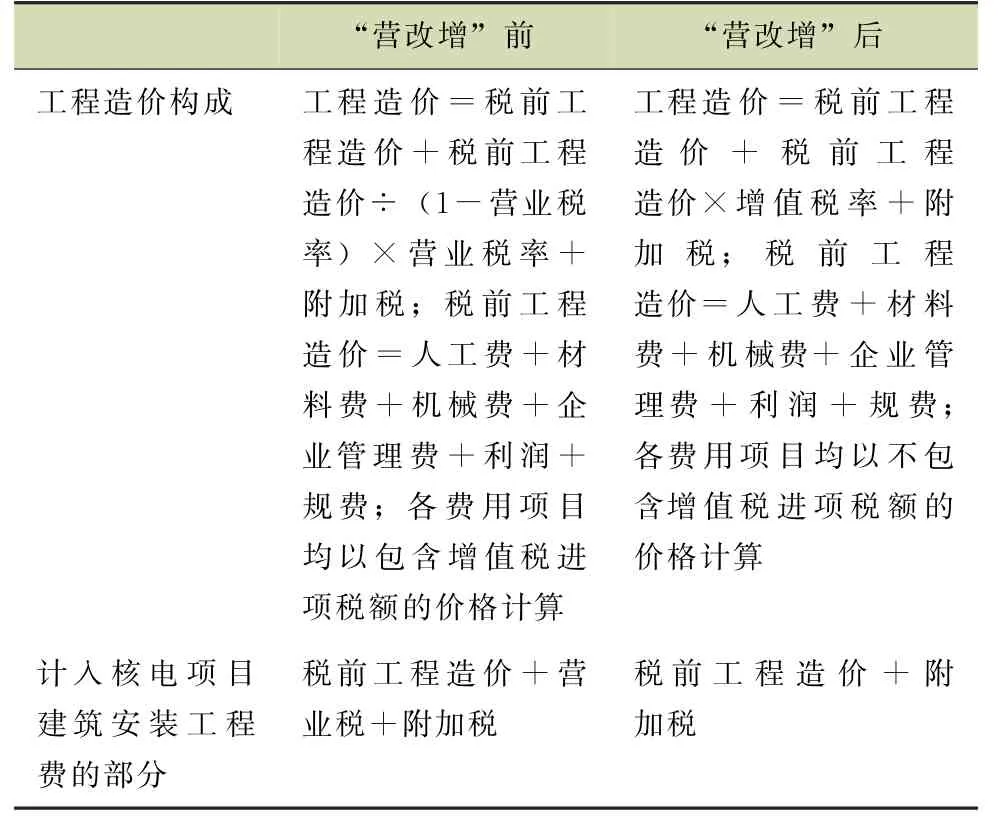

表1 “營改增”前后工程造價Table 1 Theconstruction cost before and after“replacing business tax with VAT”

“營改增”后稅前工程造價的各項構(gòu)成費用需進行除稅,剔除各項費用中的進項增值稅。

(1)人工費

人工成本在目前的稅收體制下無法取得可抵扣增值稅進項發(fā)票,與 “營改增”前一致,無需除稅。

(2)材料費

材料費包括材料原價、運雜費、運輸損耗費、采購及保管費等。其中,材料原價按購進貨物適用的稅率或征收率扣減;運雜費按交通運輸業(yè)11%的稅率扣減。運輸損耗費,隨材料原價和運雜費變化而扣減;建筑工程材料的采購及保管費費率為1.5%,可抵扣增值稅較為復(fù)雜。

購進建筑材料適用的稅率或征收率分三類:

1)砂石土、黏土磚、水泥混凝土等地材,3%簡易征收率;

2)煤、原木、毛竹等初級產(chǎn)品,13%的扣除率;

3)其余材料均為17%的增值稅率。

(3)機械費

機械包括施工機械和儀器儀表。施工機械臺班單價由臺班折舊費、大修理費、經(jīng)常修理費、燃料動力費、安拆費及場外運輸費和人工費構(gòu)成;儀器儀表臺班單價由儀器儀表折舊費、維修費、校驗費和動力費構(gòu)成。

1)折舊費:與購進機械設(shè)備相同,按照17%除稅;

2)大修理費:以修理修配勞務(wù)適用的稅率17%除稅;

3)經(jīng)常修理費、維修費:考慮部分外修和購買零配件費用,以接受修理修配勞務(wù)和購進貨物適用的稅率17%除稅;

4)燃料動力費:以購進燃料 (一般為汽油和電力)適用的稅率17%除稅;

5)安拆費及場外運輸費:若自行安拆、運輸,則無進項稅;若外包給專業(yè)運輸公司,則按交通運輸業(yè)適用稅率11%除稅;

6)臺班人工費:組成內(nèi)容為工資總額,無進項稅。

(4)措施費

措施費根據(jù)直接費用的比例計取,隨材料費和機械費除稅而相應(yīng)減少。

(5)企業(yè)管理費

企業(yè)管理費包含費用項目較多,其中,人工費、職工福利等無進項稅,辦公費、固定資產(chǎn)使用費、大修理費等可按對應(yīng)稅率扣稅,但情況較復(fù)雜。本文暫不考慮企業(yè)管理費的除稅問題。

(6)利潤和規(guī)費

利潤和規(guī)費均不含進項稅額,不需扣除,且不會因建筑業(yè)計稅方式的不同而變化,因此,“營改增”后建筑工程的利潤和規(guī)費不變。

根據(jù)參考文獻及典型工程的分析,“營改增”前,建筑安裝工程中,人工費約占稅前造價 (不含營業(yè)稅)的15%~20%,材料費60%~65%,機械費6%~7%,措施費3%~5%,規(guī)費、企業(yè)管理費和利潤合計占10%~15%。

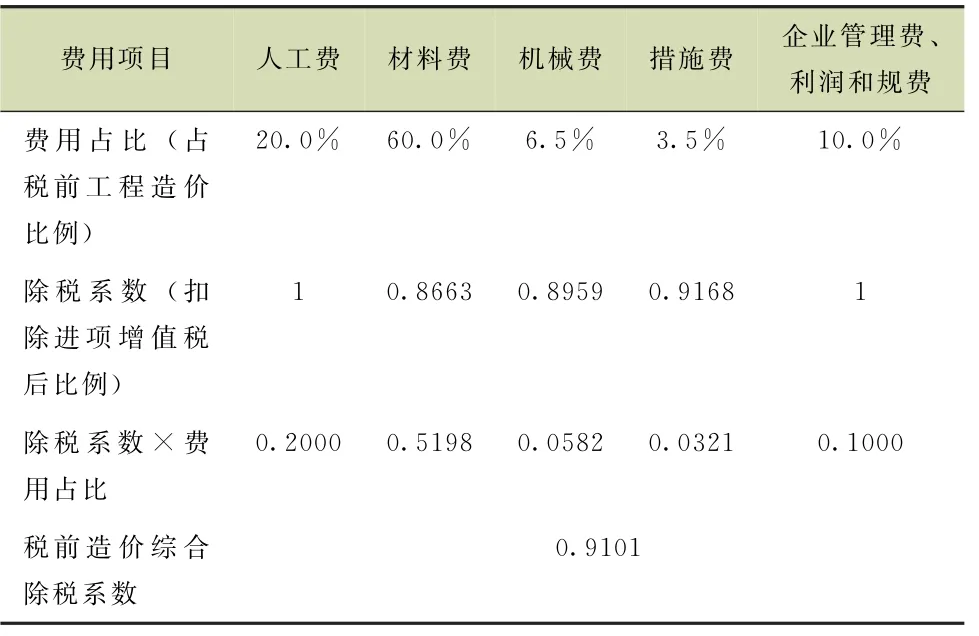

考慮人工價格上漲、機械效率提高、建筑企業(yè)施工管理水平提升等趨勢,本文中人工費、材料費、機械費、措施費和規(guī)費等占稅前工程造價的比例分別取定為20%、60%、6.5%、3.5%和10%。各項費用的除稅系數(shù) (除稅后的費用占除稅前的比例)計算如下。

1)人工費和企業(yè)管理費、規(guī)費等:無可抵扣進項增值稅,除稅系數(shù)為1;

2)材料費:材料的進項增值稅分3%、13%和17%三種,對應(yīng)的除稅系數(shù)分別為0.9709、0.8850和0.8547,建筑安裝工程使用的材料中,適用3%稅率的砂、石、商品砼等占材料費的比重約10%,適用13%稅率的原木、毛竹用量極少,可不考慮,綜合測算出材料費的除稅系數(shù)0.8663;

3)機械費:需根據(jù)各項費用構(gòu)成及稅率計算,不同類型機械的扣稅情況不同,根據(jù)山東省定額站測算的 “營改增”后機械費用調(diào)整系數(shù),本論文中機械費的除稅系數(shù)定為0.8959;

4)措施費根據(jù)材料和機械除稅而相應(yīng)扣稅,除稅系數(shù)為0.9168。

最后計算出稅前工程造價的綜合除稅系數(shù)為0.9101,計算數(shù)據(jù)如表2。

表2 “營改增”后工程造價除稅系數(shù)表Table 2 Tax deduction coefficient f or the construction cost

即 “營改增”后,扣除進項增值稅后的稅前工程造價降低約9%。實際中,由于項目自身特點,建筑安裝工程所用材料、機械不同,“營改增”后稅前工程造價的變化幅度與理論分析會存在一定的差異。

以AP1000后續(xù)項目 (雙機組)數(shù)據(jù)為例,“營改增”前后費用變化如表3。

表3 “營改增”前后核電項目建筑安裝工程費 (億元)Table 3 Constr uction and installation cost of nuclear power projects before and after“replacing business tax with VAT”(CNY 100 million)

從表3可以看出,建筑業(yè) “營改增”后,核電項目的建筑安裝工程費可降低約10億元,建成價可減少約12.2億元;并取得可抵扣進項增值稅8.2億元。

2.1.1.2 增值稅簡易計稅方式

簡易計稅模式下,建筑企業(yè)購進材料、機械等支付的進項增值稅均不可抵扣,稅前工程造價中的各項費用均含進項增值稅,與原營業(yè)稅模式下的稅前工程造價相同,差異僅在于營業(yè)稅為價內(nèi)稅,而增值稅是價外稅。

“營改增”前,建筑企業(yè)營業(yè)稅及附加稅的綜合稅率為3.41%,“營改增”后,采用增值稅簡易計稅方式,建筑企業(yè)增值稅征收率為3%,加上10%的附加稅 (以實際繳納的增值稅為計稅基數(shù)),綜合稅率為3.3%。

“營改增”后,工程造價降低0.1064%,差異較小;核電項目建筑安裝工程費降低3.007%。

2.1.2服務(wù)業(yè) “營改增”的影響

服務(wù)業(yè) “營改增”主要影響工程其他費用中的前期工作費、項目單位管理費和工程勘察設(shè)計與技術(shù)服務(wù)費三項,約占工程其他費用的75%。

(1)前期工作費

前期工作費包括項目前期工程管理費、前期可研等報告編制及評審費、技術(shù)咨詢服務(wù)、專題研究及試驗費用和公眾溝通等。

1)項目前期工程管理費:構(gòu)成較復(fù)雜,不同核電項目差異較大,無統(tǒng)一標(biāo)準(zhǔn),本文暫不測算 “營改增”對項目前期工程管理費的影響。

2)前期可研等報告編制及評審費和技術(shù)咨詢服務(wù)、專題研究及試驗費用為委托外部單位開展專題研究發(fā)生的費用,該部分費用由過去征收5%的營業(yè)稅改為征收6%的增值稅。

3)公眾溝通費用:業(yè)主單位開展公眾宣傳、調(diào)研等發(fā)生的費用,通常由業(yè)主單位參與或委托地方小型調(diào)研機構(gòu)開展,相關(guān)費用較難取得增值稅專用發(fā)票,受 “營改增”影響較小。

(2)項目單位管理費

項目單位管理費包括建設(shè)單位管理費、招標(biāo)費、工程監(jiān)理費、設(shè)備監(jiān)造費、工程質(zhì)保費和工程保險費。

1)建設(shè)單位管理費和設(shè)備監(jiān)造費與項目前期工程管理費類似,構(gòu)成較復(fù)雜,各項目情況不同,本文暫不測算 “營改增”對建設(shè)單位管理費的影響。

2)招標(biāo)費、工程監(jiān)理費、工程質(zhì)保費和工程保險費合計占項目單位管理費的25%左右,考慮均從原征收5%的營業(yè)稅改為征收6%的增值稅,粗略測算 “營改增”的影響。

(3)工程勘察設(shè)計與技術(shù)服務(wù)費

委托國內(nèi)研發(fā)與技術(shù)服務(wù)單位進行工程設(shè)計發(fā)生的費用,由過去征收5%的營業(yè)稅改為征收6%的增值稅。

后續(xù)核電項目中,上述從原征收5%營業(yè)稅改為征收6%增值稅的費用,不含稅金額合計約30億元,“營改增”后,原營業(yè)稅1.5億不再計入項目基礎(chǔ)價,并取得1.8億可抵扣增值稅。

2.2 對運營期成本的影響

建設(shè)期造價將以固定資產(chǎn)折舊、無形資產(chǎn)攤銷的形式進入運營期生產(chǎn)成本。根據(jù)上述分析,建筑業(yè) (增值稅一般計稅方式,下同)和服務(wù)業(yè)“營改增”將降低工程建成價13.7億元,相應(yīng)減少折舊攤銷費用總額13.7億元,并降低財務(wù)費用3.8億元。

2.3 對運營期效益的影響

(1)返還增值稅

根據(jù)財政部、國家稅務(wù)總局 《關(guān)于核電行業(yè)稅收政策有關(guān)問題的通知》 (財稅 〔2008〕38號),我國核力發(fā)電企業(yè)生產(chǎn)銷售電力產(chǎn)品,自核電機組正式商業(yè)投產(chǎn)次月起15個年度內(nèi),統(tǒng)一實行增值稅先征后退政策。

“營改增”后,核電企業(yè)取得的增值稅進項稅額增加10億元,減少運營期間實際繳納的增值稅,增值稅返還款總額降低約12.5%。

(2)企業(yè)利潤及所得稅

折舊攤銷費用和財務(wù)費用的降低有利于增加核電企業(yè)的利潤總額,但返還增值稅款的減少會相應(yīng)降低利潤總額。后續(xù)核電項目, “營改增”后核電企業(yè)利潤總額 (30年合計)增加約2.1%。

2.4 對整體經(jīng)濟性的影響

資本金內(nèi)部收益率為9%時,全面 “營改增”后,核電項目含稅上網(wǎng)電價降低0.004元/k Wh,降幅0.9%;凈利潤增加1.8%;應(yīng)繳納的增值稅和企業(yè)所得稅總額下降1.8%,整體經(jīng)濟性有所提升。

3 從稅收角度提升核電經(jīng)濟性的探討及建議

3.1 甲供材選擇策略

“營改增”前,根據(jù) 《營業(yè)稅暫行條例實施細(xì)則》第十六條的規(guī)定,“納稅人提供建筑業(yè)勞務(wù) (不含裝飾勞務(wù))的,其營業(yè)額應(yīng)當(dāng)包括工程所用原材料、設(shè)備及其他物資和動力價款在內(nèi),但不包括建設(shè)方提供的設(shè)備的價款”,即除甲供裝飾材料、設(shè)備外,其他的甲供材料均需繳納營業(yè)稅。

“營改增”后,根據(jù)財稅 〔2016〕36號文附件1《營業(yè)稅改征增值稅試點實施辦法》第三十七條規(guī)定:“銷售額,是指納稅人發(fā)生應(yīng)稅行為取得全部價款和價外費用,財政部和國家稅務(wù)總局另有規(guī)定的除外。”甲供材料不屬于納稅人發(fā)生應(yīng)稅行為取得的全部價款和價外費用,不作為建筑服務(wù)增值稅計稅依據(jù)。

財稅 〔2016〕36號文中的附件2《營業(yè)稅改征增值稅試點有關(guān)事項的規(guī)定》,提供建筑服務(wù)的一般納稅人為甲供工程提供的建筑服務(wù),可選擇適用簡易計稅方法計稅,通過測算可以看出,簡易計稅方式下核電項目造價及經(jīng)濟性指標(biāo)稍優(yōu)于 “營改增”前,但增值稅一般計稅方式對核電業(yè)主更有利。因此,核電業(yè)主應(yīng)慎重考慮和選擇甲供材料。

建筑材料的增值稅率分為17%、13%和3%三種,建筑業(yè)的增值稅為11%,若甲供材料為征收17%增值稅率的材料,且比例較大時,建筑施工單位會選擇簡易計稅方式以降低自身稅負(fù)。

即使建筑施工單位采用一般計稅方式,也對核電業(yè)主不利,核電業(yè)主采購甲供材料時需要支付17%的增值稅,若該部分材料由施工單位采購,則最終核電業(yè)主只需按采購建筑服務(wù)支付11%的增值稅。項目建設(shè)期支付的進項增值稅越少,運營期繳納的增值稅多,在不考慮資金時間價值的情況下,支付的增值稅總額相同 (若考慮資金時間價值,后期支付更有利);特別是享受增值稅返還政策的核電業(yè)主,運營期售電環(huán)節(jié)繳納的增值稅越多,獲得的增值稅返還稅款越多,對核電經(jīng)濟性更有利。

核電業(yè)主在選擇甲供材料時可以考慮以下策略:

1)對于征收13%和17%稅率的材料,最好由施工單位采購,若為控制工程質(zhì)量,可選擇“甲控材”模式,即核電業(yè)主指定材料供應(yīng)商,由施工單位與供應(yīng)商簽訂采購合同并結(jié)算價款;

2)對于征收3%稅率的材料 (如砂、石、土和水泥混凝土),核電業(yè)主可自行采購。對建筑施工單位而言,3%的進項稅率低于11%的銷項稅率,由業(yè)主采購也對建筑施工單位有利,此時,仍可以選擇增值稅一般計稅方式,實現(xiàn)雙贏。

上述策略基于材料/服務(wù)不含稅價格相同的條件,項目實際中情況更為復(fù)雜,需要綜合權(quán)衡總體采購價格、甲供材進場、存儲、管理等成本后確定是否采用甲供材及范圍和數(shù)量。

3.2 模塊廠預(yù)制與現(xiàn)場制作

模塊化建造是AP/CAP系列壓水堆核電站的顯著特點之一。模塊化在確保工程質(zhì)量、縮短施工工期等方面具有突出優(yōu)點,“模塊”已經(jīng)成為AP/CAP系列核電站的重要組成部分。

從稅收角度看,模板廠預(yù)制、拼裝模式下,相關(guān)費用可扣除17%的增值稅率,若采用現(xiàn)場制作、安裝,則按建筑業(yè)抵扣11%的進項增值稅,兩者之間存在一定差異。核電業(yè)主在選擇制作安裝模式時應(yīng)全盤考慮兩種模式下的總成本費用、稅收因素及對工程進度和質(zhì)量的影響。

4 結(jié)束語

全面 “營改增”后,建筑業(yè)和現(xiàn)代服務(wù)業(yè)的征稅方式發(fā)生改變,對核電項目造價中的建筑安裝工程費和工程其他費用產(chǎn)生一定影響。本文通過理論及實例分析,論證了 “營改增”對核電項目工程造價及經(jīng)濟性的影響,結(jié)果表明,“營改增”后,核電項目造價能下降3.6%左右,上網(wǎng)電價降低0.9%,整體經(jīng)濟性有所提升。

全面 “營改增”后,甲供材的計稅方式、模塊現(xiàn)場制作的稅率也發(fā)生改變,本文僅從稅收角度對這兩個問題進行了理論分析,工程實踐中,核電業(yè)主應(yīng)權(quán)衡各方利益后理性選擇相應(yīng)策略。

猜你喜歡

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:40

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:08:12

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01

筑路機械與施工機械化(2014年2期)2014-03-01 02:57:36