企業做何種增值稅納稅人的抉擇依據

2019-01-04 07:39:04

新商務周刊 2018年23期

關鍵詞:生產

在特朗普政府實施加息、縮表、減稅、降負、降成本等刺激國內經濟政策,又挑起中美貿易爭端的國際大背景下,2018年3月28日國務院常務會議確定從本年5月1日起將制造業等行業增值稅稅率由17%降低至16%,同時將增值稅一般納稅人的年銷售額標準由5 0萬元和80萬元上調至500萬元。這是政府采取的必要的針鋒相對的應變措施,有利于促進和支持國內實體經濟的發展以及藏富于民.。但是,如影隨形而來的是有數以萬計的年營業額在50萬元和80萬元至500萬元之間的已注冊辦理登記的增值稅一般納稅人面臨著是一如既往地繼續做一般納稅人,還是退回到做增值稅小規模納稅人的抉擇。為使這些已作為一般納稅人的企業充分享受黨和政府釋放的改革開放的紅利,既減輕自己交稅的負擔,又能大刀闊斧地開展自身的經營業務,特對公司是做增值稅一般納稅人還是小規模納稅人的選擇依據進行分析,以此能對舉棋不定的公司抉擇有所裨益。

公司是做增值稅一般納稅人還是小規模納稅人需考慮以下三點。

1 稅負高低

眾所周知,在征納稅方面自始至終存在著國家和納稅人之間此多彼少的矛盾:收入確定的情況下,企業交稅多而利潤就少,交稅少而效益就高。因此,稅負是最大的必須考慮的重要因素。怎樣才能選擇使自己稅負輕的納稅人身份,請看下面的兩張圖表:

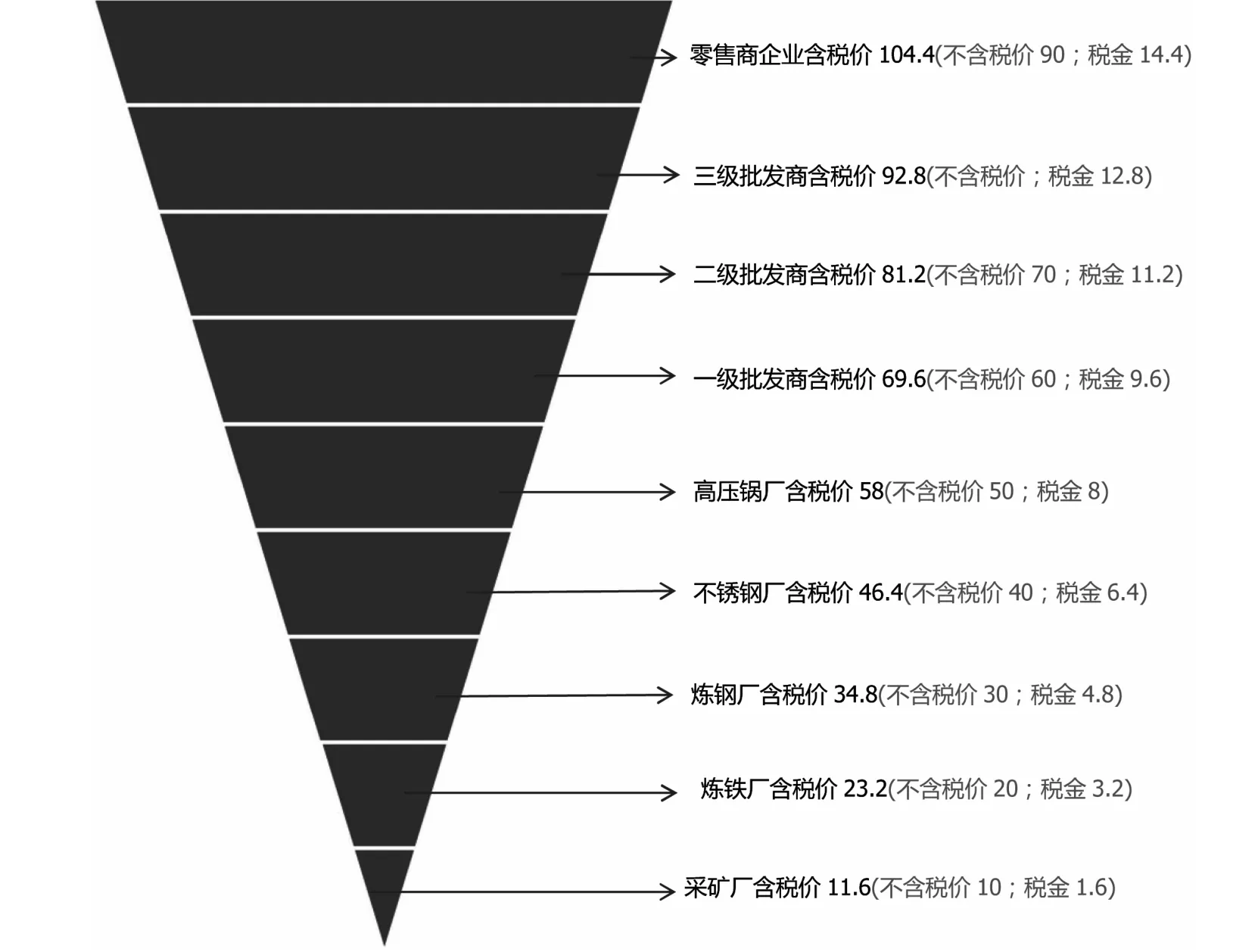

圖表一 高壓飯鍋的生產經營全過程增值稅圖形。

圖表一是一個消費品即高壓飯鍋從初級原料加工開始一直到銷售給消費者的生產經營全過程中增值稅的銷售收入、銷項稅金、進項稅金的數據資料。其中,增值稅率使用的是16%。

從圖表一可以看出,1)高壓飯鍋是一個多生產經營環節共同努力成就的產物。大家知道,社會生產分工越細,勞動生產力越高,因此,社會分工是社會進步的重要標準。圖表一事實上印證了現代社會的任何消費品都是多行業、多環節生產的產品。2)高壓飯鍋從初級生產經營環節即開采鐵礦石到產品生產出來后再銷售給消費者共有九個環節,產品的無稅價累計90元,累計增值稅共14.4元,價稅累計合計為104.4元;3)高壓飯鍋九道經營環節中每后道經營環節都是在前道經營環節完成的基礎上進行的,因此,前道經營環節的銷項稅金就是后道的經營環節進項稅金,本道環節的銷項稅金與進項稅金之差即是本生產經營環節的增值稅應交稅金;4)本道經營環節墊付的進項稅金實際上是除本道經營環節外的、以上諸經營環節已繳納的累計增值稅,如果哪個環節不能夠按16%的增值稅稅率取得足夠的進項稅金以備抵扣,那么,就意味著幫別人補交其未交的增值稅部分。

從圖表二 可以看出:1)高壓飯鍋生產經營的九個環節納稅資料顯示增值額相同,而銷售額千差萬別,但繳納增值稅稅額相同;2)位于前邊的生產經營環節產品或勞務的增值率高,導致繳納的增值稅就多,不言而喻稅負就重;而處于后邊的經營環節增值率低、納稅少、稅負輕;3)工業生產經營環節的增長率普遍高于商品流通環節,因此,生產制造環節稅負重,而商品流通環節稅負輕;4)如果各環節稅負與小規模納稅人的3%稅負比較,高壓飯鍋廠的稅負3.2%高于小規模納稅人,而緊靠的位處下游的一級批發商稅負為2.67%,又低于小規模納稅人的稅負。通過計算得出能與小規模納稅人稅負3%持平的產品或勞務的增值率為3%除以16%等于18.75%;5)毋庸置疑,完全可以用增長率為18.75%來判斷企業是做哪種增值稅納稅人。如果一般納稅人的增值率為18.75%,則繳納的增值稅實際稅負為3%,與小規模納稅人稅負持平;如果增值率大于1 8.75%,則繳納的增值稅實際稅負高于小規模納稅人。實際應用中的增值率十分容易取得,它等于待決策公司過去一段時間(可以是1、2、3、4...等年)的銷售額之和減去購貨金額之和的差再除以銷售額之和所得的商。

圖表二 高壓飯鍋生產經營增值稅相關指標表 單位:元

顯而易見,如果你生產的產品屬于生產經營鏈條上靠前環節的產品則應盡可能選擇做小規模納稅人;如果你的主營業務是以生產型為主的工廠或公司則應盡量選擇做小規模納稅人;如果你的主營業務是商品銷售業務為主的公司則應盡量選擇做一般規模納稅人;如果用增值率作為選擇依據,則你的增值率大于18.75%要選擇小規模納稅人,這時稅負低;如果你的增值率小于或等于18.75%則要選擇做一般納稅人,此時稅負才低。

2 法律規范

遵紀守法是企業生存和發展的基本前提。選擇增值稅納稅人身份時要關注以下兩類稅收法律規定以規避政策風險:1)操作規范。如《國家稅務總局關于增值稅一般納稅人登記管理辦法》(國家稅務總局令第43號)規定:“第二條增值稅納稅人,年應稅銷售額超過財政部、國家稅務總局規定的小規模納稅人標準的,除本辦法第四條規定外,應當向主管稅務機關辦理一般納稅人登記;再如財政部和國家稅務總局(財稅[2018]33號)文《關于統一增值稅小規模納稅人標準的通知》第一條 ”按照《中華人民共和國增值稅暫行條例實施細則》第二十八條規定“已登記為增值稅一般納稅人的單位和個人,在2018年12月31日前,可轉登記為小規模納稅人,其未抵扣的進項稅額作轉出處理;”再如國家稅務總局《關于統一小規模納稅人標準等若干增值稅問題的公告》(國家稅務總局公告2018年第18期)“八…….轉登記納稅人按規定再次登記為一般納稅人后,不得再轉登記為小規模納稅人。”2)懲戒規范。如增值稅暫行條例第二十四條規定,”有下列情形之一者,應按銷售額依照增值稅稅率計算應納稅額,不得抵扣進項稅額,也不得使用增值稅專用發票。(一)一般納稅人會計核算不健全,或者不能準確提供稅務資料的;(二)除本細則第二十九條規定外,納稅人銷售額超過小規模納稅人標準,未申請辦理一般納稅人認定手續的;“再如國務院《中華人民共和國稅收征收管理實施細則》(2016.2.6[國務院令第666號]“第五十六條規定, 納稅人與其關聯企業未按照獨立企業之間的業務往來支付價款、費用的,稅務機關自該業務往來發生的納稅年度起3年內進行調整;有特殊情況的,可以自該業往來發生的納稅年度起10年內進行調整。同細則第九十條規定:“納稅人未按規定辦理稅務登記證件驗證或換證手續的,由稅務機關責令期限改正,可以處2000元以下的罰款,情節嚴重的,處2000元以上的罰款。”再如刑法第二百零一條規定:“納稅人采取欺騙、隱瞞手段進行虛假納稅申報或者不申報,逃避繳納稅款數額較大并且占應納稅額百分之十以上的,處三年以下有期徒刑或者拘役,并處罰金;數額巨大并且占應納稅額百分之三十以上的,處三年以上七年以下有期徒刑,并處罰金。”

3 經營環境

做何種納稅人形成的經營環境炯然不同。1)信譽度不同。一般納稅人較之小規模納稅人給人以規模大、財力雄厚、管理正規、可靠性強、合作順暢的良好印象,在公司籌資、投資、人員招聘、開發市場方面要比小規模納稅人具有天壤之別的優勢。2)出票方便程度不同。一般納稅人可以在銷售時出具增值稅專用發票和商品銷售的普通發票,且可同時對一般納稅人、小規模納稅人以及自然人銷售產品及勞務。而小規模納稅人最多能出具普通發票,雖然對一般納稅人可以委托稅務機關代開增值稅專用發票,但這種來自不易代開的發票只能按3%的稅率開進項稅票,從而形成開票方面的局限性會導致與一般納人業務往來時須承受降低產品價格或難成交的風險,最終導致優質客戶流失。3)形成的開拓市場能力不同。由于一般納稅人較小規模納稅人信譽優、出票便利,在開發市場領域方面也有無可比擬的天然優勢。一般納稅人可以向原有的、有需求的一般納稅人、小規模納稅人和自然人去銷售產品,而小規模納稅人只能在小規模納稅人和自然人中去尋找客戶。特別是原來已經登記的一般納稅人而在一般納稅人銷售額標準提高后又轉為小規模納稅人的納稅人,不但原來的一般納稅人會流失,可能小規模納稅人也會流失,要開發新客戶可能難于上青天。4)前景不同。做一般納稅人有著天高任鳥飛 、海闊任魚躍的無限發展前景。可以開發國內外市場,可以進行產業縱向并購重組、橫向并購重組、混合并購重組以及可以做各種各樣的并購重組,還可以進行股份制改造后上市,這些能做大做強的前景對小規模納稅人只能望塵末及、望洋興嘆。

最后,要關注使用以上依據來抉擇做一般納稅人和小規模納稅人的運用范圍。就目前情況下,首先適用于年銷售額在50萬元以上或80萬元以上至在500萬元以下已經作為一般納稅人而有權申報做為小規模納稅人的公司;其次適用于擬新辦的有可能接近達到一般納稅人條件的公司;再次,可適用于年銷售額在500萬元至2000萬元之間的公司,而這些公司也可以通過重組和分拆多個公司構成既有利于經營、又有利于降稅的多個一般納稅人和小規模納稅人公司的組合。比如,單步驟多產品生產型公司,可以拆分為多個并列的小規模納稅人公司;縱向生產的多步驟產品企業,可以將前面的生產環節作為小規模納稅人,后邊的生產環節合為并列的一般納稅人和小規模納稅人;而從事商品流通的公司,不管是批發還是零售,由于增值稅率一般低于18.75%,所以盡可能的通過合并眾多的小規模納稅人來做一般納稅人,以爭取稅負低、發展空間大、經營環境好的多贏效果。

總而言之,做增值稅一般納稅人還是小規模納稅人不單是稅收籌劃問題,而屬于一個公司頂層設計的大課題,牽一發而動全面,需要公司實際控制人、大股東、或決策者從稅收負擔、選擇后導致的經營環境等多方面思考,在法律允許的前提下作出既有利于公司又有利于社會的決定。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16