美國加息周期對A股運行趨勢的影響

2019-01-10 01:40:12云飛揚

股市動態分析 2018年50期

關鍵詞:利率

云飛揚

北京時間12月20日凌晨,美聯儲發布FOMC利率決議聲明,將美國聯邦基金利率調升25個基點至2.25%-2.5%區間,實現年內第四次加息,這是1994年以來首次在股市下跌的情況下收緊貨幣政策。近期全球金融市場波動加劇,使得美國加息成為業界的熱門話題。

簡言之,加息是對當前經濟熱度進行降溫和適度抑制的金融措施,而股市走勢主要是基于對未來形勢的預期。那么,這個典型的外部事件對中國股市是否有影響呢?我們不妨先來考察之前三輪美國加息周期中A股市場的波動情況。

美國1994-1995年加息周期

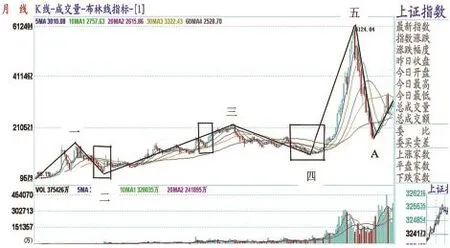

基于對通脹的擔憂,1994年2月4日至1995年2月1日,美聯儲將基準利率從3.25%逐步提升至6%,總加息幅度2.75%。前三次是每次上調0.25%,隨后四次各加息0.5%,最終將基準利率提高至6%的水平。期間,上證指數經歷了三個階段(圖1):首先延續之前的下跌走勢,從800點左右跌至最低325點,然后迅猛反彈并創出1052點的新高,再大幅震蕩回落約50%。

美國1999-2000年加息周期

美國經濟在1990年代長期繁榮,在經歷亞洲金融危機的沖擊之后,美國通脹水平開始上升。從1999年6月30日開始,美聯儲啟動加息周期,至2000年5月16日結束,聯儲基準利率從4.25%提升至6%,共加息1.75%。本輪加息周期初始,上證指數剛結束之前的一波上漲,先是在1700點附近橫盤震蕩了2個多月,然后回調至1400點以下,再逐級漲到1800點以上(圖2)。

美國2004-2006年加息周期

納斯達克泡沫破滅后,美聯儲利率的大幅下降又刺激了美國房地產泡沫。從2004年3月31日開始,美聯儲啟動加息周期,至2006年6月29日結束加息,歷時27個月。聯儲基準利率從1%提升至5.25%,加息幅度為4.25%,上調利率多達17次,每次上調幅度都是0.25%。本輪加息周期中,上證指數先從1783高點逐波回落到最低998點,然后大盤走勢發生方向性轉折,用大約一年時間震蕩上行至1700點附近(圖3)。

圖4是美國前三輪加息周期中上證指數的月線波浪形態。通過觀察不難看出,美國加息時段中的A股存在一個共性之處,即大致都呈現出先跌后漲的V形走勢,并與中國股市特有的浪形態勢相契合。自2015年12月以來的美聯儲這輪加息周期時間最長,共已加息9次。2016年1月至今三年時間里,A股主要經歷了前兩年的緩慢上揚和今年的持續大幅調整。有預期認為2019年美國還將加息兩次,那么,中國A股是否會在新的一年里止跌并出現一波上漲呢?目前看來的確有這樣的可能。關于近幾年A股市場走勢的浪形分析,讀者朋友可參考上期專欄文章及圖示。

圖1美國1994-1995年加息周期中的A股

加息對股市到底屬于利好還是利空?巴菲特曾經說過:“即使我左邊坐著美國財政部長,右邊坐著美國聯邦儲備局局長,他倆偷偷告訴我今年美國將減多少稅和加多少息,我也不會根據他們的信息去買賣股票。”投資大師在美國本土尚且如此,何況是遠隔重洋呢?有效市場假說理論認為,所有消息都會被提前消化,其影響難以確定。事實上,僅憑有限的分析數據,真很難界定單個因素在所有驅動因子中的權重。

另有研究結果顯示,甚至國內的利率政策與A股漲跌的關聯度也不甚明了,央行利率政策對股市的影響,在事后看基本是漲跌參半。因此,要獲得清晰的大盤研判,應結合指數形態就“勢”論市,而不宜就“事”論市,否則很容易在無窮無盡的基本面信息紛擾之中迷失方向。

圖2美國1999-2000年加息周期中的A股

圖3美國2004-2006年加息周期中的A股

圖4美國三次加息周期中的A股浪形圖

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09