基于Delphi和AHP法農村小額貸款風險評估模型的構建

2019-01-10 08:22:21樊樹鋼,周少雅

中國市場 2019年36期

樊樹鋼,周少雅

[摘 要]近年來,國家一直鼓勵發展農村小額貸款以促進解決“三農”問題。由于農戶小額貸款額度小、分散,無有效完整的財務記錄,且現行的商業銀行傳統的信用評分模型無法完全適用于農戶小額貸款信用風險評估的實際運作,使農戶小額貸款評估成本高、難度大,發展緩慢滯后。文章基于農戶小額貸款發展瓶頸現狀,從農戶特點著手,利用德爾菲法和層次分析法,深入考察影響農戶貸款回收的風險因素,構建中國農戶小額貸款違約風險評估體系,為進一步研究小額農貸的信用風險管理和風險控制提供理論依據。

[關鍵詞]小額信貸;違約風險;風險評估;Delphi法;kappa值

[DOI]10.13939/j.cnki.zgsc.2019.36.047

1 農戶小額信貸的發展現狀

1.1 小額農貸面臨的困境

我國于20世紀90年代初引進農村小額貸款,其目的是作為一種創新型的金融服務模式為貧苦農戶提供一條幫助其走上自我生存和發展的道路。[1]但農戶小額貸款筆數多、分布散,且大多數無抵押、無擔保[2],具有很高的評估成本和貸款回收風險。盡管近年來農戶小額貸款在完善農村金融市場、推動農村經濟增長、提高農民生活水平上發揮了很大的作用,然而,目前其發展仍有很多不盡如人意的地方。

1.2 農村金融市場環境遇到挑戰

受金融危機影響,農村金融市場環境不如從前,存款增加而貸款增速放緩。2008年,金融機構年末各項貸款余額達7521億元,比2017年增長6.8%,增速低于2006年的12.8%和2007年的15%的水平;人均貸款余額3156元,比2017年增高167元,增長5.6%,但存款卻達到2000年以來最高增速26.4%,人均存款增長也達24.9%。可見,我國農村金融市場受金融危機影響較大,使得農戶小額貸款發展越發緩慢。

1.3 農戶借貸面臨困境

從農戶借貸來源來看,很多民間組織或個人依然是主要借貸對象,同時,農村小額貸款在運作過程中也面臨很多問題。

首先,一方面農戶小額貸款的主體是以農業生產收入為主的農戶,收入不穩定性,決定了農戶還款具有高風險性。其次,三種農戶小額信貸(即地下錢莊、農村銀行、正規農村金融機構)都面臨著各自的問題。第一類:非官方資本不能廣泛吸收社會存款,有礙于長期生存和發展。第二類:政府主導項目,由于體制多變,不適應發展的形勢,缺乏專職隊伍建設和強調補貼利率政策等方面,因此不具備持續性發展的目標。第三類:如小額信貸公司,面臨的主要問題是如何突破項目運行和財務兩方面管理水平低的瓶頸制約。最后,小額信貸機構創新不足,項目種類單一。我國小額信貸自1993年引進至今,發展時間較短,經驗不足,各類的小額信貸公司發展緩慢,規模不大。小額信貸主要由農業銀行與農村信用社來提供,該類機構在小額信貸業務的示范作用較強,缺乏創新行為,導致項目種類單一。

2 農戶小額貸款違約風險評估體系的構建

為了對小額農貸借方違約風險進行科學客觀評估,通過廣泛咨詢專家學者,本文采用Delphi法、層次分析法和Logit模型構建農戶小額貸款違約風險評估體系。

在整個模型的構建上,本文通過Delphi法,層次分析法篩選出重要的影響因素,并利用Logit模型建立農戶小額貸款的違約風險評估體系。

2.1 Delphi法

德爾菲法,是采用背對背的通信方式征詢專家小組成員的預測意見,經過幾輪征詢,使專家小組的預測意見趨于集中,最后做出符合市場未來發展趨勢的預測結論。德爾菲法又名專家意見法,是依據系統的程序,采用匿名發表意見的方式,即團隊成員之間不得互相討論,不發生橫向聯系,只能與調查人員聯系,以反復的填寫問卷,以集結問卷填寫人的共識及收集各方意見,可用來構造團隊溝通流程,應對復雜任務難題的管理技術。

2.2 層次分析法

層次分析法(Analytic Hierarchy Process,AHP)是將與決策有關的元素分解成目標、準則、方案等層次,在此基礎之上進行定性和定量分析的決策方法。

2.2.1 Delphi法標度法

Satty 尺度分值1的含義,兩兩比較,表示橫向因素與縱向因素對上層次指標影響相同;3的含義,表示橫向因素與縱向因素對上層次指標影響相同;5的含義,表示橫向因素比縱向因素對上層次指標影響程度大;7的含義,表示橫向因素比縱向因素對上層次指標影響程度明顯大;9的含義,表示橫向因素比縱向因素對上層次指標影響程度絕對大;2、4、6、8的含義,表示橫向因素比縱向因素對上層因素次指標影響程度介于相鄰等級之間;1/3的含義,表示縱向因素比橫向因素對上層次指標影響稍大;1/5的含義,表示縱向因素比橫向因素對上層次指標影響大;1/7的含義,表示縱向因素比橫向因素對上層次指標影響明顯大;1/9的含義,表示縱向因素比橫向因素對上層次指標影響絕對大;1/2…1/8的含義,表示縱向因素比橫向因素對上層因素次指標影響程度介于相鄰等級之間。

2.2.2 單級指標權重確定

利用和法求出判斷矩陣A對應于最大特征值的特征向量W,經歸一化即為同一層次相應指標對于上一層次某指標相對重要性的權值向量。具體步驟如下:

(1)將判斷矩陣A的每一列向量進行歸一化,得(1)

Cij=Aij∑ni=1Aij(1)

(2)對歸一化后的矩陣Cij按行求和,得到向量(2)

C-i=∑nj=1Cij(2)

(3)對C ij再次進行歸一化變化,得到向量(3)

向量W =(W1,W2,W3,…,Wn)T

Wi=C-i∑ni=1C-i(3)

2.3 Logit模型

Logit模型,也譯作“評定模型”“分類評定模型”,是離散選擇法模型之一,屬于多重變量分析范疇。通過Logit模型,可以對違約風險比例的對數進行估計。

lnPi1-Pi=α+βX+γY+μ

式中,Pi為農戶違約概率,X,Y為影響農戶違約的因素。

2.4 風險評估指標選擇

小額信貸中農戶的信用風險評估指標:

(1)戶主基本情況A1:年齡A11、性別A12、受教育程度A13、健康狀況A14、婚姻狀況A15。

(2)農戶家庭基本情況A2:家庭人口數量A21、非勞動力人口A23、經營農產品性質A24。

(3)農戶財富狀況A3:自有土地A31、房產A32、農業機械、工具、牲畜A33、其他財產A34。

(4)農戶收入情況A4:家庭年收入A41、農業收入A42、務工收入A43、農民福利性收入A44。

(5)農戶支出情況A5:家庭年總支出A51、基本生活消費支出A52、農業支出A53、其他支出A54。

(6)農戶家庭負債、償還情況A6:當前負債總額A61、借款歷史狀況A62、償債歷史狀況A63。

(7)外部環境A7:其他村民對本農戶信用評價A71、本村其他村民信用狀況A72、本村經濟水平狀況A73、本村經濟水平狀況A73、政府支持政策A74。

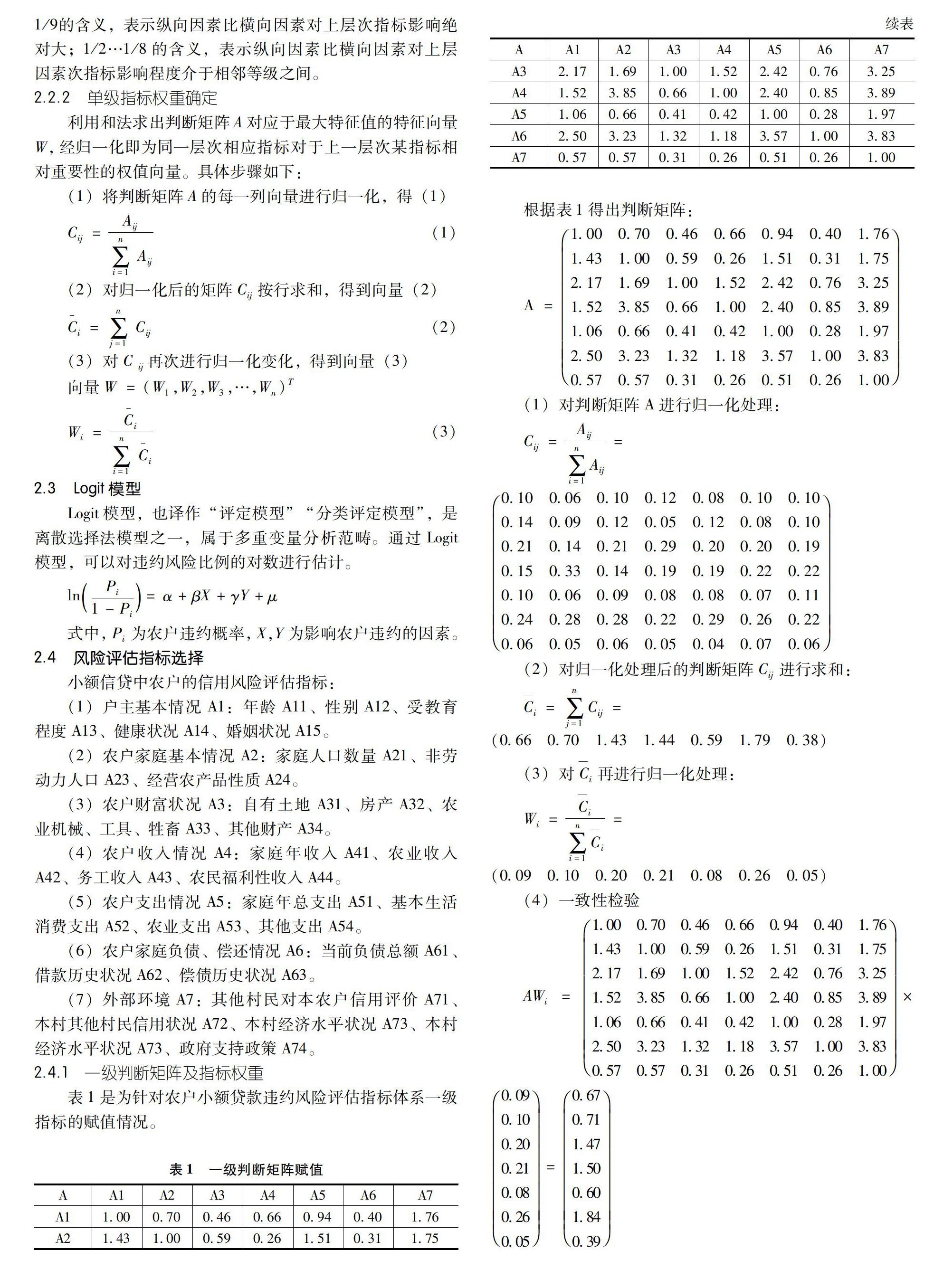

2.4.1 一級判斷矩陣及指標權重

表1是為針對農戶小額貸款違約風險評估指標體系一級指標的賦值情況。

根據表1得出判斷矩陣:

A =1.000.700.460.660.94 0.40 1.76 1.43 1.000.59 0.26 1.510.311.75 2.171.691.00 1.522.420.763.25 1.52 3.85 0.66 1.002.40 0.853.89 1.060.66 0.410.421.000.28 1.972.503.231.321.18 3.571.00 3.83 0.570.570.31 0.26 0.510.26 1.00

(1)對判斷矩陣A進行歸一化處理:

Cij=Aij∑ni=1Aij=0.100.060.100.120.080.100.100.140.090.120.050.120.080.100.210.140.210.290.200.200.190.150.330.140.190.190.220.220.100.060.090.080.080.070.110.240.280.280.220.290.260.220.060.050.060.050.040.070.06

(2)對歸一化處理后的判斷矩陣Cij進行求和:

C—i=∑nj=1Cij=(0.66 0.70 1.43 1.44 0.59 1.79 0.38)

(3)對C—i再進行歸一化處理:

Wi=C—i∑ni=1C—i=(0.09 0.10 0.20 0.21 0.08 0.26 0.05)

(4)一致性檢驗

AWi=1.00 0.70 0.46 0.66 0.94 0.40 1.76 1.43 1.00 0.59 0.26 1.51 0.31 1.75 2.17 1.69 1.00 1.52 2.42 0.76 3.25 1.52 3.85 0.66 1.00 2.40 0.85 3.89 1.06 0.66 0.41 0.42 1.00 0.28 1.97 2.50 3.23 1.32 1.18 3.57 1.00 3.83 0.57 0.57 0.31 0.26 0.51 0.26 1.00 ×0.09 0.10 0.20 0.21 0.08 0.26 0.05 =0.67 0.71 1.47 1.50 0.60 1.84 0.39

λmax=∑4i=1AWiWin =7.16

可以得出:CI=0.027, 進一步根據一致性檢驗的定義求得 C.R=0.02<0.1,說明矩陣通過一致性檢驗。

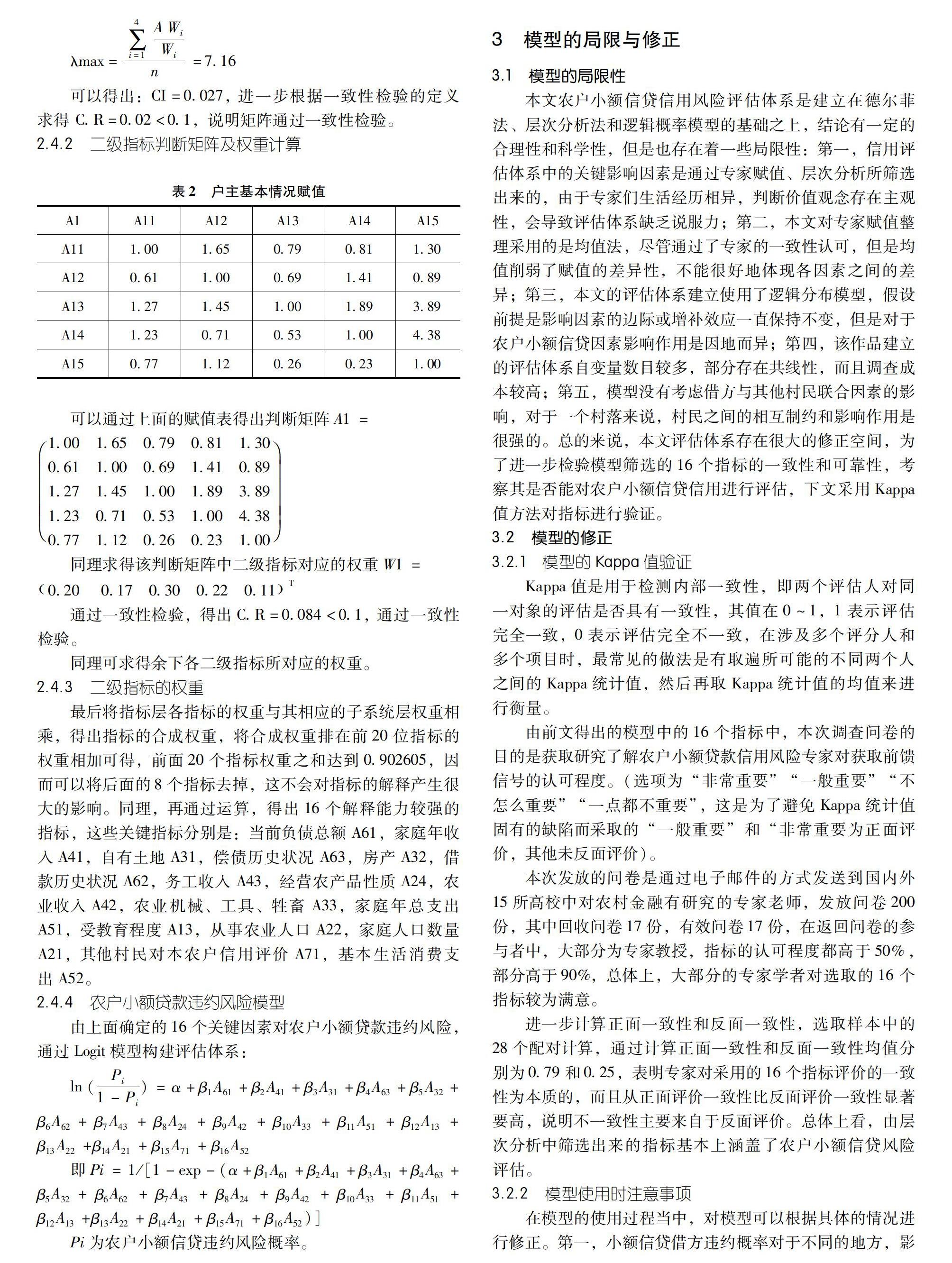

2.4.2 二級指標判斷矩陣及權重計算

可以通過上面的賦值表得出判斷矩陣A1=1.00 1.65 0.79 0.81 1.30 0.61 1.00 0.69 1.41 0.89 1.27 1.45 1.00 1.89 3.89 1.23 0.71 0.53 1.00 4.38 0.77 1.12 0.26 0.23 1.00

同理求得該判斷矩陣中二級指標對應的權重W1=0.20 ?0.17 0.30 0.22 0.11T

通過一致性檢驗,得出C.R=0.084<0.1, 通過一致性檢驗。

同理可求得余下各二級指標所對應的權重。

2.4.3 二級指標的權重

最后將指標層各指標的權重與其相應的子系統層權重相乘,得出指標的合成權重,將合成權重排在前20位指標的權重相加可得,前面20個指標權重之和達到0.902605,因而可以將后面的8個指標去掉,這不會對指標的解釋產生很大的影響。同理,再通過運算,得出16個解釋能力較強的指標,這些關鍵指標分別是:當前負債總額A61,家庭年收入A41,自有土地A31,償債歷史狀況A63,房產A32,借款歷史狀況A62,務工收入A43,經營農產品性質A24,農業收入A42,農業機械、工具、牲畜A33,家庭年總支出A51,受教育程度A13,從事農業人口A22,家庭人口數量A21,其他村民對本農戶信用評價A71,基本生活消費支出A52。

2.4.4 農戶小額貸款違約風險模型

由上面確定的16個關鍵因素對農戶小額貸款違約風險,通過Logit模型構建評估體系:

ln(Pi1-Pi)=α+β1A61+β2A41+β3A31+β4A63+β5A32+β6A62+β7A43+β8A24+β9A42+β10A33+β11A51+β12A13+β13A22+β14A21+β15A71+β16A52

即Pi=1/[1-exp-(α+β1A61+β2A41+β3A31+β4A63+β5A32+β6A62+β7A43+β8A24+β9A42+β10A33+β11A51+β12A13+β13A22+β14A21+β15A71+β16A52)]

Pi為農戶小額信貸違約風險概率。

3 模型的局限與修正

3.1 模型的局限性

本文農戶小額信貸信用風險評估體系是建立在德爾菲法、層次分析法和邏輯概率模型的基礎之上,結論有一定的合理性和科學性,但是也存在著一些局限性:第一,信用評估體系中的關鍵影響因素是通過專家賦值、層次分析所篩選出來的,由于專家們生活經歷相異,判斷價值觀念存在主觀性,會導致評估體系缺乏說服力;第二,本文對專家賦值整理采用的是均值法,盡管通過了專家的一致性認可,但是均值削弱了賦值的差異性,不能很好地體現各因素之間的差異;第三,本文的評估體系建立使用了邏輯分布模型,假設前提是影響因素的邊際或增補效應一直保持不變,但是對于農戶小額信貸因素影響作用是因地而異;第四,該作品建立的評估體系自變量數目較多,部分存在共線性,而且調查成本較高;第五,模型沒有考慮借方與其他村民聯合因素的影響,對于一個村落來說,村民之間的相互制約和影響作用是很強的。總的來說,本文評估體系存在很大的修正空間,為了進一步檢驗模型篩選的16個指標的一致性和可靠性,考察其是否能對農戶小額信貸信用進行評估,下文采用Kappa值方法對指標進行驗證。

3.2 模型的修正

3.2.1 模型的Kappa值驗證

Kappa值是用于檢測內部一致性,即兩個評估人對同一對象的評估是否具有一致性,其值在0~1,1表示評估完全一致,0表示評估完全不一致,在涉及多個評分人和多個項目時,最常見的做法是有取遍所可能的不同兩個人之間的Kappa統計值,然后再取Kappa統計值的均值來進行衡量。

由前文得出的模型中的16個指標中,本次調查問卷的目的是獲取研究了解農戶小額貸款信用風險專家對獲取前饋信號的認可程度。(選項為“非常重要”“一般重要”“不怎么重要”“一點都不重要”,這是為了避免Kappa統計值固有的缺陷而采取的“一般重要”和“非常重要為正面評價,其他未反面評價)。

本次發放的問卷是通過電子郵件的方式發送到國內外15所高校中對農村金融有研究的專家老師,發放問卷200份,其中回收問卷17份,有效問卷17份,在返回問卷的參與者中,大部分為專家教授,指標的認可程度都高于50%,部分高于90%,總體上,大部分的專家學者對選取的16個指標較為滿意。

進一步計算正面一致性和反面一致性,選取樣本中的28個配對計算,通過計算正面一致性和反面一致性均值分別為0.79和0.25,表明專家對采用的16個指標評價的一致性為本質的,而且從正面評價一致性比反面評價一致性顯著要高,說明不一致性主要來自于反面評價。總體上看,由層次分析中篩選出來的指標基本上涵蓋了農戶小額信貸風險評估。

3.2.2 模型使用時注意事項

在模型的使用過程當中,對模型可以根據具體的情況進行修正。第一,小額信貸借方違約概率對于不同的地方,影響因素權重是不一樣的,因此對于自變量的選擇可以根據具體的情況進行增加和減少,對于共線性修正,可以采取加權方式進行修改;第二,對于村民之間制約和影響,信貸機構可以在操作的過程當中,引入聯保、社區等措施進行減低農戶的違約風險;第三,對于有借貸歷史的村民建立信用檔案并行業內共享信息,減少再次調查成本,對于首次調查,在每個地區固定當地的調查人員,采用本地工作人員,減少信息不對稱;第四,至于專家賦值的主觀性問題,可以增加樣本容量,不斷調試賦值,最后選取較為符合實際情況的數據。

4 結論

我國農戶小額貸款信用風險的評估具有特殊性。本研究針對我國農戶的特點,初步進行了一個信用風險指標體系的構建。但其發展受主、客體和內、外部因素的制約和影響,仍需結合農戶特點和小額貸款公司的運作特征探究更為精確的評估方法。今后,構建與不同特點的農戶和小額貸款公司運作特征相符的信用風險評估是值得進一步研究的重要課題。

參考文獻:

[1]麥英姿.我國小額貸款公司風險控制問題探究[J].中國商界,2010(1):30-31.

[2]劉如松.農村小額貸款風險管理探析[J].財經界(學術版),2010(7):7-9.

[作者簡介]樊樹鋼(1999—),男,漢族,安徽鳳臺人,本科,方向:投資學。