國(guó)有銀行和股份制銀行趨勢(shì)互異

2015-05-20 11:18:37高廣春紀(jì)夢(mèng)溪

銀行家 2015年5期

高廣春 紀(jì)夢(mèng)溪

考察2014年上市銀行房地產(chǎn)信貸運(yùn)行特點(diǎn)的一個(gè)重要視角是,上市銀行房地產(chǎn)信貸規(guī)模和結(jié)構(gòu)的變化是否出現(xiàn)了與國(guó)家層面新常態(tài)的戰(zhàn)略和政策定位相匹配的趨勢(shì)。從邏輯上論,新常態(tài)會(huì)引致上市銀行房地產(chǎn)信貸規(guī)模增速的下降和房貸在信貸投放結(jié)構(gòu)中權(quán)重的走低,此即所謂“去化”趨勢(shì)。那么,這樣的邏輯是否獲得了實(shí)證的檢驗(yàn)?本文主要基于兩個(gè)指標(biāo)即“規(guī)模同比”和“結(jié)構(gòu)權(quán)重”的邏輯推斷。由于行文期間尚有幾家上市銀行未公開披露年報(bào),本文以已經(jīng)披露的上市銀行的數(shù)據(jù)為基礎(chǔ)進(jìn)行研判。這些銀行是四家國(guó)有銀行(工商銀行、農(nóng)業(yè)銀行、中國(guó)銀行、建設(shè)銀行)和七家股份制銀行(交通銀行、招商銀行、民生銀行、平安銀行、興業(yè)銀行、中信銀行、浦發(fā)銀行)。

實(shí)操方法是,首先以上述上市銀行為總體對(duì)其規(guī)模和權(quán)重的變化進(jìn)行分析,并與所有銀行的相關(guān)指標(biāo)進(jìn)行比較。其次對(duì)國(guó)有銀行和股份制銀行之間以及各上市銀行間在規(guī)模和權(quán)重方面變化的個(gè)性特征進(jìn)行比較,以洞悉其變化及其演變的差異性。

總體分析

該部分的分析主要聚焦于兩類指標(biāo),其一是房地產(chǎn)相關(guān)貸款的規(guī)模,主要包括余額和增幅兩個(gè)方面,“余額”反應(yīng)總量變化情況,“增幅”則體現(xiàn)增量變化情況。其二是房地產(chǎn)相關(guān)貸款的權(quán)重,即房地產(chǎn)相關(guān)貸款在上市銀行總貸款規(guī)模中的比例。房地產(chǎn)相關(guān)貸款主要包括房貸、按揭貸款和開發(fā)貸款,其中房貸是按揭貸款和開發(fā)貸款之和。權(quán)重指標(biāo)也包括余額權(quán)重和增幅權(quán)重兩方面。

規(guī)模變化特點(diǎn)

表1是關(guān)于主要上市銀行開發(fā)貸款、按揭貸款和房貸余額同比及其與所有銀行相同指標(biāo)的比較情況。從該表看,2014年“主要上市銀行”房貸、按揭貸款和開發(fā)貸款余額均有上升,但“所有銀行”的同比走勢(shì)并非如此,只有開發(fā)貸款余額同比是上升的,房貸余額和按揭貸款余額同比出現(xiàn)了下跌趨勢(shì)。由此,2014年,主要上市銀行的房地產(chǎn)相關(guān)貸款余額同比不但沒有表現(xiàn)出“去化”趨勢(shì),反而有增加趨勢(shì)。

表2是關(guān)于主要房地產(chǎn)相關(guān)貸款的增額同比及其與所有銀行相同指標(biāo)的比較情況。由此,相較于2013年,“主要上市銀行”房貸、按揭貸款和開發(fā)貸款增額同比在2014年均出現(xiàn)了下降,特別是開發(fā)貸款增額同比走低幅度超過300個(gè)百分點(diǎn)。但是“所有銀行”的相關(guān)指標(biāo)卻呈現(xiàn)分化,其中房貸增額和開發(fā)貸款增額同比下降,而按揭貸款增額同比則出現(xiàn)了明顯的上升,增幅達(dá)一倍之多。這表明,2014年主要上市銀行在房地產(chǎn)相關(guān)貸款增量上均收縮了對(duì)房地產(chǎn)領(lǐng)域的投放。非上市銀行對(duì)房地產(chǎn)信貸增量的收縮僅僅表現(xiàn)在開發(fā)貸款,對(duì)按揭貸款則是加大了投放力度。

由表2可知,上市銀行房地產(chǎn)相關(guān)貸款余額同比和增額同比的趨勢(shì)呈現(xiàn)相反方向。有意思的是,增額同比較為明顯的下降并沒有引致余額同比的下降趨勢(shì)。其中的一種解釋是,上市銀行在以往年份的房地產(chǎn)相關(guān)貸款余額在其信貸投放結(jié)構(gòu)中的比重偏高,因而無法被2014年規(guī)模增量的下降所對(duì)沖。

權(quán)重變化特點(diǎn)

“房地產(chǎn)相關(guān)貸款權(quán)重”指標(biāo)主要包括房貸與各項(xiàng)貸款之比、按揭貸款與各項(xiàng)貸款之比和開發(fā)貸款與各項(xiàng)貸款之比。

表3表明,“主要上市銀行”房貸增額權(quán)重呈現(xiàn)明顯升勢(shì),其分項(xiàng)指標(biāo)按揭貸款和開發(fā)貸款的增額權(quán)重也均呈上升勢(shì)頭。相比之下,“所有銀行”的貸款增額權(quán)重卻呈現(xiàn)微降態(tài)勢(shì),其分項(xiàng)指標(biāo)按揭貸款增額權(quán)重下降,開發(fā)貸款權(quán)重上升。這反映出,所有銀行按揭貸款增額權(quán)重下降對(duì)房貸權(quán)重的影響超過了開發(fā)貸款增額權(quán)重。

值得關(guān)注的是,主要上市銀行房地產(chǎn)相關(guān)貸款增額同比均呈降勢(shì),而房地產(chǎn)相關(guān)貸款增額權(quán)重卻趨于上升。可能的解釋是,2014年房地產(chǎn)相關(guān)貸款增額同比的下降是由相關(guān)貸款總規(guī)模增額同比的下降所致。圖1表明,2014年主要上市銀行各項(xiàng)貸款、企業(yè)貸款和個(gè)人貸款增額同比均有不同幅度的下降,下降幅度甚至超過了房地產(chǎn)相關(guān)貸款增額同比的下降幅度。結(jié)果是,雖然上市銀行在2014年相對(duì)收縮了貸款投放規(guī)模,但對(duì)其他行業(yè)的收縮大于對(duì)房地產(chǎn)領(lǐng)域的收縮,因而使得房地產(chǎn)相關(guān)貸款的權(quán)重不降反升。

由表4知,2014年房地產(chǎn)相關(guān)貸款余額權(quán)重?zé)o論是在“上市銀行”還是在“所有銀行”中均呈現(xiàn)微升趨勢(shì)。這表明,雖然在增額權(quán)重變化上,“上市銀行”和“所有銀行”的表現(xiàn)有所差異,但這些差異還不足以反映到余額變化上。

結(jié)構(gòu)分析

這里的結(jié)構(gòu)分析是指就上述規(guī)模和權(quán)重指標(biāo)在上市銀行間的分布特點(diǎn)和差異進(jìn)行研判,藉此希望發(fā)現(xiàn)不同上市銀行信貸投放中房地產(chǎn)相關(guān)貸款的變化及其邏輯的個(gè)性特征。由于篇幅所限,本文僅以規(guī)模指標(biāo)在各上市銀行間所體現(xiàn)的結(jié)構(gòu)性差異進(jìn)行分析。主要沿著兩個(gè)路徑進(jìn)行分析:其一是四大國(guó)有銀行和股份制銀行間的差異;其二是各上市銀行間的差異。

由表5可知,房地產(chǎn)相關(guān)貸款余額同比在國(guó)有銀行和股份制銀行間呈現(xiàn)出恰好相反的趨勢(shì),國(guó)有銀行三個(gè)指標(biāo)全面趨降,而股份制銀行的相同指標(biāo)則是全面趨升。這反映出兩類銀行在相同的經(jīng)濟(jì)背景之下對(duì)房地產(chǎn)信貸前景截然相反的判斷決策和行為偏好,國(guó)有銀行房地產(chǎn)相關(guān)貸款趨于保守和收縮,股份制銀行則趨于積極和擴(kuò)張。

兩類銀行的此種差異在房地產(chǎn)相關(guān)貸款增額同比的比較中再現(xiàn)(表6)。稍有不同的是,股份制銀行中的開發(fā)貸款增額同比出現(xiàn)微降。但由于按揭貸款增額大幅增長(zhǎng),房貸增額同比也出現(xiàn)了大幅增長(zhǎng)。相比之下,國(guó)有銀行開發(fā)貸款增幅度達(dá)到-31.8%,按揭貸款僅有3.76%的增幅,這使得其房貸指標(biāo)也表現(xiàn)為負(fù)增長(zhǎng)。需要說明的是,股份制銀行按揭貸款增額在2012年和2013年間出現(xiàn)過山車式的大幅起落,2012年增額超過1000億元(1124.94),2013年則是超過600億元的負(fù)數(shù)(-618.69),2014年則狂增近2000億元(1915.67)。股份制銀行在按揭貸款增量方面的戲劇化的起伏過程反映出其對(duì)房地產(chǎn)信貸環(huán)境和前景的研判前后變化太大。

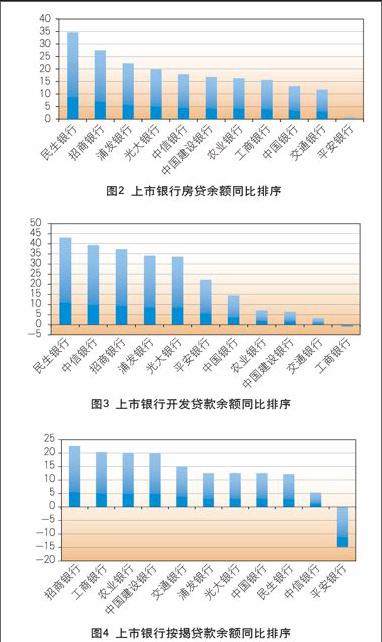

由表5可知,國(guó)有銀行和股份制銀行的房地產(chǎn)信貸投放策略在2014年存在較大分歧。那么,具體到每家銀行究竟對(duì)這樣的分歧擔(dān)負(fù)何種責(zé)任?以下對(duì)各家銀行余額同比和增額同比的比較排序進(jìn)行考察,希望能找到一種解答方案。鑒于增額同比中一些銀行因負(fù)數(shù)問題出現(xiàn)不可比的問題,以下僅以余額同比為例進(jìn)行排序。

由圖2、圖3、圖4可知,2014年房貸余額同比排在前列的均為股份制銀行,但股份制銀行中也有兩家銀行排在了國(guó)有銀行之后。 在開發(fā)貸款余額同比排序中,同樣是絕大多數(shù)股份制銀行開發(fā)貸款余額同比 排序靠前。而在按揭貸款余額同比排序中,國(guó)有銀行均領(lǐng)先于股份制銀行。

這樣的結(jié)果表明,(1)前述國(guó)有銀行和股份制銀行在房地產(chǎn)貸款投放策略上的分歧和響應(yīng)的規(guī)模變化(余額同比和增額同比)上的差異,具有較為明顯的類型化特點(diǎn)(同種類型銀行趨勢(shì)相同)。非類型化的個(gè)案較少,如在房貸余額同比排序中,僅有交通銀行和平安銀行排在了國(guó)有銀行后面;在開發(fā)貸款余額排序中僅有交通銀行殿后多數(shù)國(guó)有銀行。(2)2014年的排序與2013年的排序在一些個(gè)案間表現(xiàn)出很大反差。如就房貸余額同比而言,平安銀行在2013年排在第一位,而2014年卻是處于最后一位;另一個(gè)典型案例是民生銀行,該行房貸余額同比在2013年排在倒數(shù)第二位,而在2014年則是雄踞榜首。這樣的反差投射出,個(gè)案銀行房地產(chǎn)信貸策略表現(xiàn)出明顯的差異性。

結(jié)論和展望

通過以上分析,可得到如下幾個(gè)重要結(jié)論。

一是與所有銀行房地產(chǎn)相關(guān)貸款在規(guī)模和權(quán)重方面表現(xiàn)出的較多的去化趨勢(shì)(規(guī)模同比和增額權(quán)重占比均趨降,僅余額權(quán)重上升)不同。2014年,主要上市銀行的房地產(chǎn)相關(guān)貸款的去(房地產(chǎn)信貸)化趨勢(shì)不明顯(余額同比和權(quán)重均呈現(xiàn)升勢(shì),僅增額同比趨降)。

二是國(guó)有銀行和股份制銀行 在2014年在房地產(chǎn)信貸市場(chǎng)研判和決策方面呈現(xiàn)較為明顯的分歧。國(guó)有銀行表現(xiàn)出相對(duì)保守和收縮傾向,而股份制銀行則更為積極和進(jìn)取。

三是一些上市銀行在2013年和2014年的房地產(chǎn)信貸偏好大相徑庭。其中典型案例是民生銀行和平安銀行。如前述,民生銀行由相對(duì)保守走向相對(duì)擴(kuò)張,而平安銀行則表現(xiàn)出與其恰好相反的偏好。

關(guān)于上市銀行房地產(chǎn)信貸在2015年的變化趨勢(shì),基本的研判依然是參照國(guó)家層面新常態(tài)的戰(zhàn)略和政策定位。從2015年前四個(gè)月的實(shí)踐看,經(jīng)濟(jì)下行的壓力有增加“穩(wěn)增長(zhǎng)”在新常態(tài)經(jīng)濟(jì)增長(zhǎng)結(jié)構(gòu)中權(quán)重的趨勢(shì)。在房地產(chǎn)領(lǐng)域的表現(xiàn)則是,3月30日以來,國(guó)家和地方出臺(tái)一系列穩(wěn)樓市的政策和措施。這樣的運(yùn)行態(tài)勢(shì)有可能會(huì)延緩上市銀行本不明顯的去(房地產(chǎn)信貸)化的步伐。由此可見,2015年上市銀行房地產(chǎn)信貸延續(xù)2014年特征的概率較大。

但從中長(zhǎng)期看,結(jié)構(gòu)轉(zhuǎn)型在新常態(tài)經(jīng)濟(jì)增長(zhǎng)結(jié)構(gòu)中無疑會(huì)具有更高的重要性。“穩(wěn)定、持續(xù)、有效”較有可能成為結(jié)構(gòu)轉(zhuǎn)型在未來的運(yùn)行軌跡。由此可見,上市銀行的去(房地產(chǎn)信貸)化也同樣較有可能趨于明朗。

(作者單位:中國(guó)社會(huì)科學(xué)院財(cái)經(jīng)戰(zhàn)略研究院,加州大學(xué)洛杉磯分校)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31