房地產(chǎn)行業(yè)的投資價(jià)值評(píng)價(jià)

2019-01-13 09:48:56宗瑩許世英

中國(guó)管理信息化 2019年23期

宗瑩 許世英

[摘 ? ?要] 投資價(jià)值是指資產(chǎn)對(duì)于具有明確投資目標(biāo)的特定投資或某一類投資者所具有的價(jià)值。企業(yè)的投資價(jià)值可通過(guò)一系列財(cái)務(wù)指標(biāo)體現(xiàn),為合理有效評(píng)價(jià)房地產(chǎn)行業(yè)的投資價(jià)值,以2018年房地產(chǎn)企業(yè)的財(cái)務(wù)信息為樣本數(shù)據(jù),運(yùn)用SPSS軟件、Excel軟件,采用多元統(tǒng)計(jì)中的因子分析和聚類分析的實(shí)證方法,從企業(yè)的償債能力、盈利能力、營(yíng)運(yùn)能力和發(fā)展能力四個(gè)維度來(lái)構(gòu)建投資價(jià)值評(píng)價(jià)體系。

[關(guān)鍵詞] 房地產(chǎn)企業(yè);投資價(jià)值;因子分析;聚類分析;SPSS

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 23. 041

[中圖分類號(hào)] F830 ? ?[文獻(xiàn)標(biāo)識(shí)碼] ?A ? ? ?[文章編號(hào)] ?1673 - 0194(2019)23- 0092- 03

1 ? ? ?引 ? ?言

自改革開(kāi)放以來(lái),我國(guó)的經(jīng)濟(jì)得到了迅猛發(fā)展,房地產(chǎn)市場(chǎng)也逐漸升溫。2016年,我國(guó)的商品房銷(xiāo)售額為117 627.05億元,環(huán)比增長(zhǎng)34.8%,2017年則增加到133 701.31億元,環(huán)比增長(zhǎng)13.7%,2018年增加到149 972.74億元,環(huán)比增長(zhǎng)12.2%。由此可見(jiàn)房地產(chǎn)市場(chǎng)的火熱程度。房地產(chǎn)作為我國(guó)的支柱性產(chǎn)業(yè)承擔(dān)著貨幣的蓄水池角色,故其對(duì)于國(guó)家宏觀經(jīng)濟(jì)的調(diào)控有著不可或缺的作用,國(guó)家也愈發(fā)重視該行業(yè)的發(fā)展。然而,由于我國(guó)的房地產(chǎn)市場(chǎng)發(fā)展不均衡,房地產(chǎn)企業(yè)的質(zhì)量也參差不齊,但房地產(chǎn)行業(yè)的投資者不勝枚舉。鑒于此,為降低投資者判斷的不確定性,為其投資決策提供合理有效的建議,對(duì)房地產(chǎn)企業(yè)的投資價(jià)值評(píng)價(jià)大有裨益。

2 ? ? ?投資價(jià)值概述

2.1 ? 價(jià)值投資概念

投資價(jià)值是指資產(chǎn)對(duì)于具有明確投資目標(biāo)的特定投資或某一類投資者所具有的價(jià)值。

企業(yè)的投資價(jià)值最直觀的表現(xiàn)方式是二級(jí)市場(chǎng)流通的股票的質(zhì)量及其成長(zhǎng)性,股票的質(zhì)量和成長(zhǎng)性又與企業(yè)的經(jīng)營(yíng)狀況密切相關(guān),而企業(yè)的經(jīng)營(yíng)狀況主要通過(guò)企業(yè)的償債能力、盈利能力、營(yíng)運(yùn)能力和發(fā)展能力來(lái)體現(xiàn)。

2.2 ? 評(píng)估指標(biāo)的選擇

為充分反映企業(yè)的財(cái)務(wù)狀況與經(jīng)營(yíng)成果,本文以準(zhǔn)確性、可比性、可行性為原則,分別從企業(yè)的償債能力、盈利能力、營(yíng)運(yùn)能力和發(fā)展能力四個(gè)維度選取了15個(gè)財(cái)務(wù)指標(biāo)來(lái)對(duì)企業(yè)的投資價(jià)值進(jìn)行研究,如表1所示。

3 ? ? ?研究設(shè)計(jì)與實(shí)證分析

3.1 ? 評(píng)價(jià)方法

目前比較主流的投資價(jià)值分析方法主要有層次分析法、時(shí)間序列法、財(cái)務(wù)指標(biāo)分析法等。層次分析法是將與決策有關(guān)的元素分解成目標(biāo)、準(zhǔn)則方案等層次,在此基礎(chǔ)上進(jìn)行定性和定量分析的決策方法。但此方法在分解元素的過(guò)程中相對(duì)比較復(fù)雜,且比較適合于具有分層交錯(cuò)評(píng)價(jià)指標(biāo)的目標(biāo)體系;時(shí)間序列分析法是以一定時(shí)間的數(shù)據(jù)序列預(yù)測(cè)未來(lái)發(fā)展趨勢(shì)的方法。但此方法的實(shí)現(xiàn)有一個(gè)前提,即公司未來(lái)的發(fā)展?fàn)顩r要延續(xù)過(guò)去的發(fā)展趨勢(shì),且需要多年的數(shù)據(jù)排列成序;本文則采用財(cái)務(wù)指標(biāo)分析法進(jìn)行企業(yè)的四大能力分析。該方法的實(shí)現(xiàn)有賴于利用因子分析法降維的思想,將相關(guān)性相同的變量分為一組,從而使得同組之間的相關(guān)性較強(qiáng),不同組之間的相關(guān)性較弱,以此達(dá)到減少變量個(gè)數(shù)的目的。之后,以因子分析提取出的公共因子為載體,使用聚類分析的方法,將有相同特征的公司分為一類,以此來(lái)分類別分析評(píng)價(jià)這些公司的投資合理性。

3.2 ? 樣本的數(shù)據(jù)來(lái)源

本文的樣本數(shù)據(jù)是以在滬深兩交易所上市的房地產(chǎn)企業(yè)為研究對(duì)象,同時(shí)剔除了ST股、*ST股、財(cái)務(wù)數(shù)據(jù)不全面以及異常的股票。且本文中所有數(shù)據(jù)均來(lái)自國(guó)泰安數(shù)據(jù)庫(kù)、巨潮資訊網(wǎng)及國(guó)家統(tǒng)計(jì)局官網(wǎng)。

3.3 ? 因子分析的適宜性檢驗(yàn)

本文利用KMO和Bartlett球度檢驗(yàn)對(duì)因子進(jìn)行適宜性分析,由檢驗(yàn)結(jié)果知,KMO值為0.692,大于0.5,顯著性概率為0.000,小于0.05,拒絕原假設(shè),因此認(rèn)為原有變量適合做因子分析。

3.4 ? 因子的提取與命名

為避免重要信息的遺漏同時(shí)規(guī)避大量信息的重復(fù),本文采用主成分分析法來(lái)提取公因子,并將公因子分別命名為償債能力因子(F1)、盈利能力因子(F2)、發(fā)展能力因子(F3)、營(yíng)運(yùn)能力因子(F4)。

3.5 ? 聚類分析的聚類結(jié)果

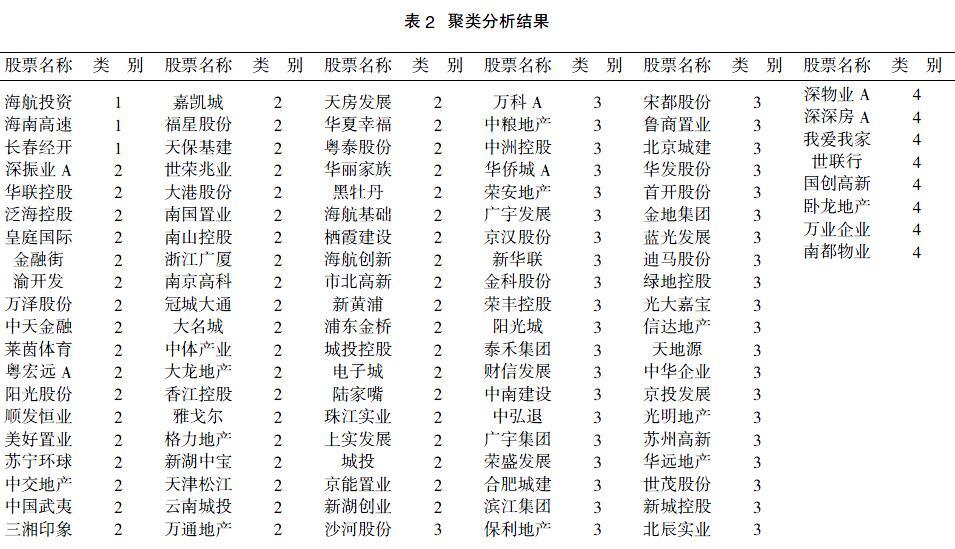

由于房地產(chǎn)企業(yè)數(shù)量較多,且各企業(yè)之間存在著某種程度上的相似性,且對(duì)于不同風(fēng)險(xiǎn)偏好的投資者來(lái)說(shuō),其選擇的投資對(duì)象亦不盡相同。為減輕投資者篩選投資對(duì)象的工作量,便于其有針對(duì)性地做出投資決策,下面以K-均值聚類法,將這108家上市公司分為四類,聚類結(jié)果如表2所示。

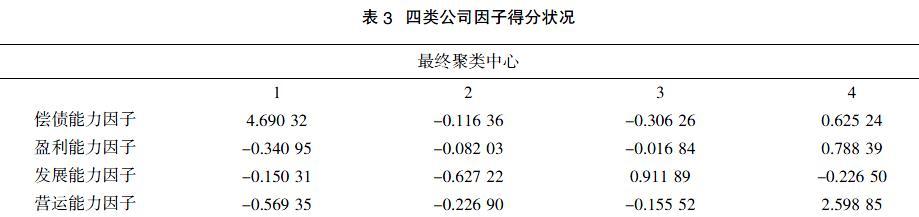

由表2可知,這108家公司被聚為四類,第一類有3家,第二類有56家,第三類有41家,第四類有8家。表3反映的是每類公司各因子得分狀況。

從表3中可以看出:

第一類公司的償債能力因子得分明顯高于其他三類,但盈利能力因子和營(yíng)運(yùn)能力因子得分是最低的,這表明該類公司雖然目前面臨的償債風(fēng)險(xiǎn)較低,但其盈利和營(yíng)運(yùn)狀況不佳,這將對(duì)公司的長(zhǎng)遠(yuǎn)發(fā)展產(chǎn)生一定影響 ,投資者在投資此類公司時(shí)應(yīng)慎重考慮。

第二類公司四個(gè)指標(biāo)得分較為均衡,但皆低于平均值,尤其是發(fā)展能力因子,這表明該類公司可能正進(jìn)入其發(fā)展的成熟期,其盈利水平增長(zhǎng)緩慢,由于市場(chǎng)的飽和,其發(fā)展前景也有一定的局限性。由于該類公司的營(yíng)運(yùn)能力因子得分也較低,故其還面臨著較高的經(jīng)營(yíng)風(fēng)險(xiǎn)。故投資者在投資此類公司時(shí)也要謹(jǐn)慎選擇。

對(duì)于第三類公司,其發(fā)展能力因子得分明顯高于另三類公司,盈利能力因子得分位居第二,但其他因子得分差強(qiáng)人意。這表明該類公司雖然目前的償債壓力較大、經(jīng)營(yíng)狀況不太穩(wěn)定,但其的巨大發(fā)展?jié)摿︻A(yù)期很可能給投資者帶來(lái)超額收益。若投資者不局限于當(dāng)前的短期利益,注重公司的發(fā)展前景與內(nèi)在價(jià)值,應(yīng)重點(diǎn)關(guān)注此類公司。

對(duì)于第四類公司,其只有發(fā)展能力因子得分低于其他三類公司,這表明此類公司目前各方面表現(xiàn)較為優(yōu)秀,但其發(fā)展前景具有很大的不確定性,其不明朗的發(fā)展前景將給投資者的長(zhǎng)期投資帶來(lái)一定的風(fēng)險(xiǎn)。故對(duì)于此類公司來(lái)說(shuō),比較適合追求短期投資回報(bào),且能夠承擔(dān)較大投資風(fēng)險(xiǎn)的投資者。

4 ? ? ?研究結(jié)論及建議

4.1 ? 研究結(jié)論

該方法以上市公司的財(cái)務(wù)指標(biāo)為依據(jù),以四大能力分析構(gòu)建投資價(jià)值評(píng)價(jià)體系,以因子分析和聚類分析為研究方法,縮小了投資者的投資范圍,降低了投資者投資的不確定性與風(fēng)險(xiǎn)性。通過(guò)以上分析,投資者不應(yīng)因某類公司的個(gè)別財(cái)務(wù)指標(biāo)優(yōu)秀或不佳就進(jìn)行盲目選擇或徹底摒棄,而應(yīng)綜合分析考慮各指標(biāo)間的內(nèi)在聯(lián)系,以了解其對(duì)公司未來(lái)發(fā)展?fàn)顩r產(chǎn)生的影響。

例如,以海航投資為代表的第一類公司,其償債能力因子得分最高,但盈利能力和營(yíng)運(yùn)能力因子得分很低,且其2019年一季報(bào)表明其大多指標(biāo)如市盈率、凈利潤(rùn)等均為負(fù)數(shù)。這表明,若不綜合考慮各指標(biāo)間的關(guān)系,將會(huì)陷入盲目投資的困境。再者,以萬(wàn)科A、保利地產(chǎn)、綠地控股等龍頭企業(yè)為典型代表的第三類公司,雖然其償債因子得分最低,償債壓力與風(fēng)險(xiǎn)大,但這是由于房地產(chǎn)企業(yè)固有的經(jīng)營(yíng)特點(diǎn)決定的。其擁有的巨大償債風(fēng)險(xiǎn)給企業(yè)也帶來(lái)了更大的經(jīng)營(yíng)壓力和盈利壓力。由于風(fēng)險(xiǎn)和收益往往是呈正相關(guān)的,這也就意味著該類型企業(yè)有著比其他企業(yè)更高額收益的可能性及對(duì)投資者的吸引力。

故投資者應(yīng)基于自身的經(jīng)濟(jì)實(shí)力和風(fēng)險(xiǎn)承受能力對(duì)自己有一個(gè)理性定位以判斷適合自己投資的公司類型。

4.2 ? 提升企業(yè)投資價(jià)值的建議

對(duì)企業(yè)而言,核心是進(jìn)行嚴(yán)格的風(fēng)險(xiǎn)管理,防止資金鏈斷裂。由于房地產(chǎn)企業(yè)固有的經(jīng)營(yíng)特點(diǎn):負(fù)債率遠(yuǎn)高于其他行業(yè),這意味著房地產(chǎn)企業(yè)面臨著更高的償債風(fēng)險(xiǎn),資金鏈?zhǔn)欠康禺a(chǎn)企業(yè)的命脈,一旦其斷裂,企業(yè)將會(huì)面臨破產(chǎn)的風(fēng)險(xiǎn)。

同時(shí),房地產(chǎn)企業(yè)還應(yīng)積極響應(yīng)國(guó)家去杠桿的號(hào)召,防范房地產(chǎn)泡沫。樓市作為貨幣的蓄水池之一,其漲速已大大超過(guò)了居民收入的增速,而且,其價(jià)格的劇烈波動(dòng)會(huì)導(dǎo)致市場(chǎng)經(jīng)濟(jì)的不穩(wěn)定,過(guò)多的資金流入房地產(chǎn)也會(huì)影響我國(guó)實(shí)體經(jīng)濟(jì)的發(fā)展。

對(duì)投資者來(lái)說(shuō),需權(quán)衡利弊,理性投資。由于房地產(chǎn)行業(yè)具有高風(fēng)險(xiǎn)高收益的特點(diǎn),吸引了廣大投資者,尤其是風(fēng)險(xiǎn)偏好型的投資者。在面對(duì)豐厚利潤(rùn)的巨大誘惑下,難免失去理性。

主要參考文獻(xiàn)

[1]韓趙洲,謝銘杰.上市公司投資價(jià)值評(píng)價(jià)模型及其實(shí)證分析[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2004(11).

[2]殷鵬皓.華誼兄弟財(cái)務(wù)質(zhì)量評(píng)價(jià)體系研究[D].湘潭:湘潭大學(xué),2016.

[3]李靜萍.多元統(tǒng)計(jì)分析:原理與基于SPSS的應(yīng)用[M].北京:中國(guó)人民大學(xué)出版社,2015.

[4]符想花.多元統(tǒng)計(jì)分析方法與實(shí)證研究[M].北京:經(jīng)濟(jì)管理出版社,2017.

- 中國(guó)管理信息化的其它文章

- 基于問(wèn)卷調(diào)查的非金融學(xué)專業(yè)金融學(xué)課程教學(xué)內(nèi)容改革研究

- 基于DEMATEL方法的高校教學(xué)質(zhì)量教師影響因素分析

- 新時(shí)代背景下大學(xué)生就業(yè)創(chuàng)業(yè)問(wèn)題研究

- 翻轉(zhuǎn)課堂模式在外貿(mào)單證課程教學(xué)中的運(yùn)用與實(shí)踐

- 基于供產(chǎn)銷(xiāo)業(yè)務(wù)一體化的ERP綜合課程教學(xué)探討

- 應(yīng)用型本科銷(xiāo)售管理模擬實(shí)驗(yàn)軟件設(shè)計(jì)探究