江西省棉花產業區域競爭力研究

2019-01-13 01:41:31巫林潔楊露露唐云平劉濱康小蘭

棉花科學 2019年5期

巫林潔 楊露露 唐云平 劉濱 康小蘭

摘要:采用區域顯示比較優勢指數法(RRCA指數法)、資源稟賦優勢系數(EF)、區位商(LQ)、綜合比較優勢指數(SA)等分析方法,并選取 1997~2017 年的相關數據,對江西省棉花產業的區域競爭力進行了實證研究。結果顯示,江西棉花產業競爭力在不斷下降,棉花生產格局從“環鄱陽湖的贛北為主,贛中、贛東及贛西區域分布”到贛北獨大轉變。因此,江西棉花產業要提升區域競爭力,就要做到有效突圍,就要組建一個產、學、研一體化的協作創新平臺,打造棉花市場的主流品牌,并構建集生產、加工、銷售一體化的產業合作機制,以提高棉花的國內國際競爭力。

關鍵詞:棉花產業;區域競爭力;江西省

中圖分類號:S562. ? ?文獻標識碼:A ? ?文章編號:2095-3143(2019)05-0035-07

DOI:10.3969/j.issn.2095-3143.2019.05.008

0 ?引言

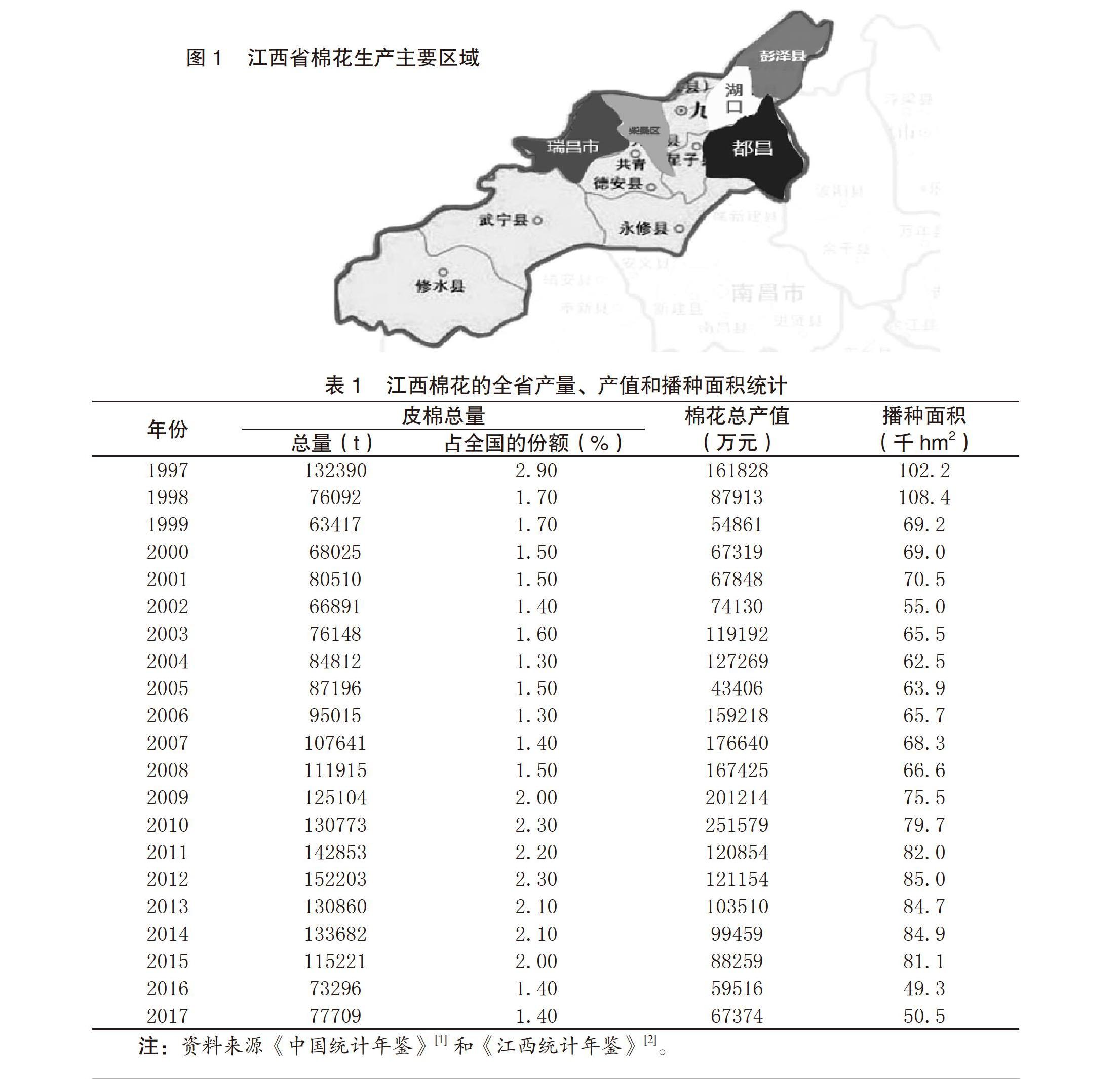

江西屬亞熱帶季風氣候,光照充足、雨量充沛、無霜期長,十分適宜棉花生長,是全國優質棉優勢產區以及商品棉生產基地。近年來,棉花種植區域主要集中在贛北,據課題組調查,江西棉花種植90%以上分布在九江市的彭澤縣、柴桑區、湖口縣、都昌縣,瑞昌市等縣市(見圖1)。

改革開放以后,我國農村全面實行家庭聯產承包責任制,調動了廣大農民的生產積極性,棉花種植面積和產量總體保持上升趨勢,1994年達到歷史頂峰,江西省棉花種植面積一直占全國總面積3%左右,原棉總產量達21.6萬噸,約占全國總產量4%,為我國十大產棉省份。但是進入新世紀以來,江西省棉花生產形勢出現了變化,1997年至2017年二十年間,江西省棉花播種面積總體呈下降趨勢,在2016年降至最低值,為49.30千hm2,僅為最大值的二分之一左右,降幅達到54.5%,說明農民植棉的積極性越來越低,不愿意花更多的精力去經營(表1)。到2018年,江西省棉花種植面積下滑到46.8千hm2,達到歷史最低點,生產形勢日趨嚴峻,傳統棉花產業呈現的問題已凸顯。在江西省棉花產業體系 (JXARS)建設專項資金資助下,課題團隊經過多次深入的調研,并進行區域競爭力分析。旨在振興江西的棉花產業。

1 ?江西省棉花產業區域競爭力分析

1.1 ?RRCA指數法

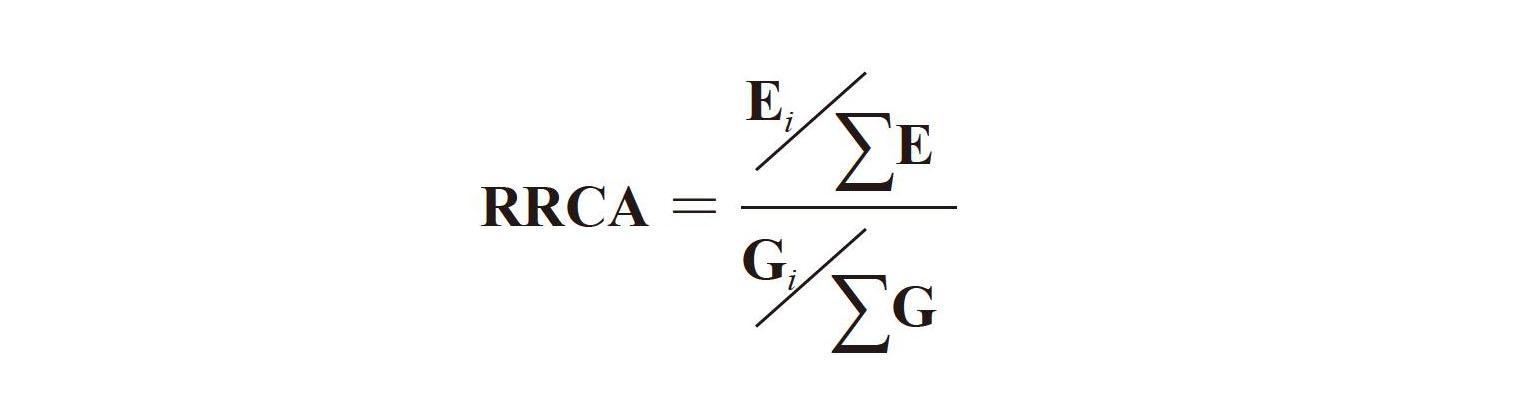

為了詳細研究江西省棉花產業區域競爭力,本研究報告將從貿易進出口視角入手,對江西省棉花產業競爭力進行研究,具體主要采用區域顯示比較優勢指數(RRCA)進行測算,以測算結果來分析江西省棉花產業是否具有發展潛力,為挖掘出棉花產業轉型升級的著力點。

RRCA指數是對一個國或某個地區而言,反映的是該地區某產業相對全國的比較優勢[3]。為了深入分析江西省棉花產業在全國的地位及其競爭力,故選擇此研究方法,其計算公式如下。

其中:RRCA表示江西棉花產業在全國的區域顯示性比較優勢;Ei表示江西省棉花產業出口額;∑E表示江西省所有產品出口總額;Gi表示全國棉花產業的出口額;∑G表示全國所有產品的出口總額[4]。

該指標測算結果的判定標準:若RRCA大于2.5則表示該產業在國內有極強競爭力;若介于1.25與2.5之間,表示具有較強的競爭力;若介于0.8與1.25之間,表示具有中等競爭力;低于0.8則表示競爭力較弱。依據判定標準,由表2可知,江西棉花產業在1997~2002年RRCA指數大于2.5,其中1999年RRCA指數3.15為最大值,說明這六年江西棉花產業在國內具有極強的競爭力。2003~2006年江西省棉花產業的RRCA指數在1.25~2.5,說明在這四年間江西省棉花產業還具有較強的競爭力,但與前六年相比,江西省棉花產業競爭力整體呈現下降趨勢。2007~2017年,這十年江西省棉花產業只有2007年和2009年的RRCA指數是大于0.8的,分別為1.20和0.99,表明2007年與2009年具有中等競爭力,其他八年不具有競爭力。從整體趨勢來看江西省棉花產業區域顯示性比較優勢是波動下滑的,說明江西棉花產業的競爭力在不斷下降(見圖2)。

公式中,Vi代表i資源的數量;Vwi表示世界或全國的i資源的數量;Y代表該國或該地區國民生產總值;Yw代表世界或全國國民生產總值。在本研究的計算中,Vi代表江西省棉花產量;Vwi表示全國的棉花產量;Y代表江西省農業總產值;Yw代表全國農業總產值。指數判斷的標準是:若EF>1,則某國或某一地區i資源在H-O模型的意義上是豐富的,擁有比較優勢,反之則不具有比較優勢[6-7]。

1.2.2 ? 區位商(LQ)

區位商是指關于任何兩個數量特征在任何兩個地區之間分布所呈現的不同程度的一種統計尺度,如果分別有兩個數量特征為X和Y,地區A和B,則計算公式如下。

指數判斷的標準是:若SA>1,表明與全國水平相比,該地區某種農產品具有生產比較優勢,且值越大優勢越明顯,反之則不具備生產上的比較優勢。

通過查找《中國統計年鑒》,發現全國只有14個省種植棉花具有規模(分別是江西、江蘇、安徽、浙江、四川、湖南、湖北、河南、山西、河北、山東、陜西、遼寧和新疆)。因此對全國14個棉花種植省區的綜合比較優勢指數進行測度。通過比較研究發現,2017年,我國僅有新疆資源稟賦優勢系數大于1,表明新疆棉花資源在H-O模型的意義上是豐富的,擁有比較優勢;新疆和河北的綜合比較優勢指數為25.47和1.10,都是大于1的,說明在全國具有比較優勢;湖北、河北和新疆的區位商指數為1.34、1.37和19.04,都是大于1,表明這三省棉花生產具有規模比較優勢,即在種植面積上具有一定的規模優勢,從兩個指數來看新疆棉花產業優勢在全國處于絕對的領先地位,是我國棉花產業競爭力最強的地區,而江西省棉花產業的資源稟賦優勢系數、區位商和綜合比較優勢指數都是小于1的,分別為0.49、0.47和0.48,說明江西棉花產業國內競爭力不強。

根據與全國各省份的比較,可以確定全國的棉花產業省域競爭力的前三位是新疆第一、河北第二、湖北第三;江西省棉花產業省域競爭力較弱,資源稟賦優勢系數在全國排名靠前,為第5,區位商和綜合比較優勢指數均排名靠后,均為第7位(表3)。

2 ?結論與討論

2.1 ?結論

根據區域顯示比較優勢指數(RRCA指數)、資源稟賦優勢系數(EF)、區位商(LQ)、綜合比較優勢指數(SA)等指標,結果表明江西省棉花產業區域顯示性比較優勢是波動下滑的,說明江西棉花產業的區域競爭力在不斷下降。全國除了新疆之外,其他省份的棉花產業不具備充足的競爭力。調研發現,近些年來江西省棉花種植面積在逐年減少,原因在于江西省多雨的氣候條件不利于棉花的生長、丘陵山地地形不利于機械化的實施、優良的棉花品種太少、棉花投資成本高市場價格低,這在很大程度上影響棉農的積極性,進而影響棉花的區域競爭力。

2.2 ?討論

面對這種嚴峻的挑戰,江西棉花要提升產業競爭力,就要做到有效突圍,要緊緊圍繞“縱向要突破,橫向要融合”的總體攻堅之路,緊緊圍繞江西省現代棉花產業“江西有地位,全國有影響,市場有品牌”的發展思路,組建一個產、學、研一體化的協作創新平臺,形成一個集高校、科研院所、基層推廣和新型植棉主體全產業鏈的創新團隊,構建集生產、加工、產業經濟一體化的產業合作機制。

2.2.1 ?政府方面

首先,政府要多出臺棉花相關的優惠政策,并做好棉花有關政策的宣傳與細化,減少棉農對政策解讀的誤解,要提高棉花補貼額度并能夠及時發放。其次,優化棉花種子市場加強棉種市場管理,研發機采棉優良品種以保證棉花質量,并穩定市場價格。雖然市場是一只無形之手,但政府的宏觀調控亦不可少。最后,政府要完善農業氣象預警機制、加強棉花病蟲害預測預報,減少棉花因自然災害而導致的不必要損失。也要不定期開展棉花技術培訓,提高棉農專業知識,提高棉花產業競爭力。

2.2.2 ?企業方面

要加強棉花企業的品牌建設,拓寬產品銷售渠道,走品牌化經營之路。做好產銷市場對接,打造“企業+基地+農戶”的發展模式,確保效益最大化。制定人才引進戰略,提高企業員工素質及專業技能,提高棉花質量及區域競爭力。要注重技術創新,技術改革,發展新型植棉技術,打造新型植棉模式,促進棉花保質保量生產。打造產、學、研一體化的創新平臺,促進棉花產品又好又快發展,提升其國際競爭力。

2.2.3 ?棉農方面

棉農可通過流轉土地,提高植棉面積和產量,打造集約化、規模化的棉花種植,加快機械化生產。不可貪一時便宜,盲目選取棉花劣質品種,要選用優質棉種提高棉花品質。也可納入棉花種植合作社,擴大銷售渠道。棉農要積極參加專業技術培訓,提高自身專業知識,提升江西棉花區域競爭力。

參考文獻

[1]毛盛勇,葉植材. 中國統計年鑒[M]. 北京:中國統計出版社,2018.

[2]康冬明. 江西統計年鑒[M]. 北京:,中國統計出版社,2018.

[3]劉濱,唐云平,葉永梅. 江西省茶產業國際競爭力的實證研究——基于2003-2015年的數據[J]. 新疆農墾經濟,2017(02):44-49.

[4]李培良,魏曉文. 我國棉花生產成本與收益分析[J]. 中國棉花,2017,44(02):1-6.

[5]賈海娥. 甘肅省蘋果產業競爭力研究[D]. 甘肅農業大學,2016.

[6]吳曉祥,張效莉. 上海市海洋漁業國際競爭力研究[J]. 海洋開發與管理,2018,35(12):37-41.

[7]陳加. 江蘇省河蟹產業競爭力與產業發展研究[D]. 南京:南京農業大學,2009.

[8]楊錦秀. 中國蔬菜產業發展的經濟學分析[D]. 西南財經大學,2005.

[9]葉詠梅,段柯杰,唐云平,等. 江西省水產品國際競爭力的實證研究——基于2002~2015年數據[J]. 江西農業學報,2017,29(08):129-133.