永續債發行方財稅處理的探討

2019-01-13 09:52:16葛東紅

中國市場 2019年34期

葛東紅

[摘 要] 企業可通過永續債進行融資,也可把發行永續債作為調整資產負債結構的重要手段。在實際操作過程中,發行方如何進行合同安排,才能滿足永續債計入權益的條件,同時永續債利息支出可在企業所得稅前扣除,文章根據現行會計準則和相關規定以及稅收法規探討了永續債發行方的財稅處理。

[關鍵詞] 永續債;發行方;財稅處理

[DOI]10.13939/j.cnki.zgsc.2019.34.154 永續債是企業較為重要的融資方式,是補充運營資金的有效手段,對于非上市企業,通過合理安排,永續債可以成為補充權益的重要方式,對調整企業的資產負債結構有現實意義。

2019年1月28號,財政部根據《企業會計準則第22號——金融工具確認和計量》 (2017年修訂)、《企業會計準則第37號——金融工具列報》(2017年修訂)等企業會計準則相關規定印發了《關于印發〈永續債相關會計處理的規定〉的通知》(財會〔2019〕2號),對永續債和其他類似工具的會計處理進行了細化。

永續債發行期限較長(可續期),票面利率要高于普通債券。企業發行票面利率高于普通債券的永續債,主要原因是謀求永續債計入權益,融資的同時,達到調整資產負債結構的目的。文章著重分析永續債發行方應如何安排合同條款,使永續債的會計處理符合計入權益的要求。

1 永續債簡要介紹

永續債是沒有明確到期日或期限非常長的債券,包括可續期企業債、可續期公司債、永續債務融資工具(含永續票據)、無固定期限資本債券等。

與普通債券相比,通過合理安排,永續債可以計入權益、降低資產負債率、鎖定長期限融資資金;與權益投資相比,永續債投資者無投票權、也不稀釋股權,對原有股東的權益沒有影響。

2 永續債發行方會計分類應當考慮的因素

永續債發行方在確定永續債的會計分類是權益工具還是金融負債時,應考慮下列因素。

2.1 企業會計準則的相關要求

《企業會計準則第37號——金融工具列報》第二章第九條:權益工具,是指能證明擁有某個企業在扣除所有負債后的資產中的剩余權益的合同。企業發行的金融工具同時滿足下列條件的,符合權益工具的定義,應當將該金融工具分類為權益工具:

(1)該金融工具應當不包括交付現金或其他金融資產給其他方,或在潛在不利條件下與其他方交換金融資產或金融負債的合同義務。

(2)將來須用或可用企業自身權益工具結算該金融工具。如為非衍生工具,該金融工具應當不包括交付可變數量的自身權益工具進行結算的合同義務;如為衍生工具,企業只能通過以固定數量的自身權益工具交換固定金額的現金或其他金融資產結算該金融工具。

另外,確認金融工具是否可分類為權益工具,還需要判斷是否存在間接義務。《企業會計準則第37號——金融工具列報》第二章第十條:有些金融工具雖然沒有明確地包含交付現金或其他金融資產義務的條款和條件,但有可能通過其他條款和條件形成間接義務。 如果一項金融工具須用或可用企業自身權益工具進行結算,若目的是為使該工具持有方享有在發行方扣除所有負債后的資產中的剩余權益,該工具可分類為發行方的權益工具。但在某些情況下,一項金融工具合同規定企業須用或可用自身權益工具結算該金融工具,其中合同權利或合同義務的金額等于可獲取或需交付的自身權益工具的數量乘以其結算時的公允價值,則無論該合同權利或合同義務的金額是固定的,還是完全或部分地基于除企業自身權益工具的市場價格以外變量(例如利率、某種商品的價格或某項金融工具的價格)的變動而變動的,該合同不能分類為權益工具。

綜上所述,企業能夠無條件地直接或間接避免以交付現金或其他金融資產來履行一項合同義務,是定義金融工具為權益工具的重要條件。若存在需要以自身權益工具進行結算的合同義務,而且結算金額存在變量,則認為包含支付現金及其他金融資產的義務,不能分類為權益工具。

2.2 《永續債相關會計處理的規定》要求

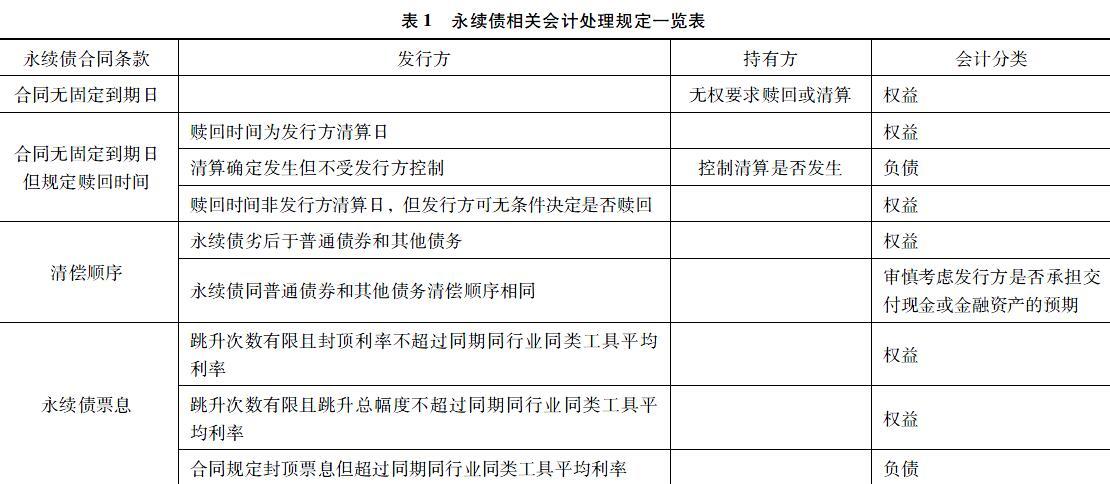

《永續債相關會計處理的規定》細化了《企業會計準則第37號——金融工具列報》的要求,更具有針對性和實用性。《永續債相關會計處理的規定》要求,在確定永續債會計分類時,應考慮合同有無固定到期日、贖回權利相關約定及贖回時間、合同中的清償順序條款、永續債票息及利率跳升等因素(詳見表1)。

在永續債發行合同關鍵條款的安排上要同時符合表1中列示的會計準則及相關會計處理規定的要求,是永續債計入“其他權益工具”必要條件。

2.3 交叉性保護條款要求

根據《企業會計準則第 37 號——金融工具列報》應用指南(2018),發行方對永續債的會計分類還需考慮交叉保護條款或其他投資者保護條款的影響。

例如,永續債合同條款約定,一旦發行人破產或視同清算、發生超過凈資產10%以上重大損失、財務指標承諾未達標、財務狀況發生重大變化、控制權變更或信用評級被降級、發生其他投資者認定足以影響債權實現的事項等情形,那么該永續債一次到期應付,除非持有人大會通過豁免的決議。在這種情況下,由于發行人無法無條件地避免以交付現金或其他金融資產來履行合同義務,因此,包含此類條款的永續債也應當被分類為金融負債。

因此,永續債的合同安排必須考慮上述因素及相關要求,滿足永續債確認為權益的條件,才能順利確認為“權益工具”。

3 永續債的稅務處理

財政部,稅務總局公告2019年第64號《關于永續債企業所得稅政策問題的公告》,明確規定了永續債的稅務處理,總體思路為若發行方和持有方均為居民企業,如果發行方永續債利息支出在所得稅前扣除,則持有方收到的利息收入作為應稅所得,繳納企業所得稅。

第一種情況,企業發行的永續債,可以適用股息、紅利企業所得稅政策,永續債利息支付相當于股息、紅利的分配,是發行方稅后所得進行的利潤分配。

第二種情況,如果企業發行永續債支付的利息在所得稅前扣除,必須滿足下列條件中的5條(含)以上:

(一)被投資企業對該項投資具有還本義務。

(二)有明確約定的利率和付息頻率。

(三)有一定的投資期限。

(四)投資方對被投資企業凈資產不擁有所有權。

(五)投資方不參與被投資企業日常生產經營活動。

(六)被投資企業可以贖回,或滿足特定條件后可以贖回。

(七)被投資企業將該項投資計入負債。

(八)該項投資不承擔被投資企業股東同等的經營風險。

(九)該項投資的清償順序位于被投資企業股東持有的股份之前。

分析上述九個條件,若滿足上述(四)、(五)、(六)、(八)、(九)五條,結合《永續債相關會計處理的規定》的條款,在會計處理上與永續債確認為“其他權益工具”的條件不沖突,同時支付的永續債利息也滿足企業所得稅前列支的條件。如果不能滿足上述條件中的五條(含),永續債債券利息不能在發行人的企業所得稅前扣除。

4 結論

綜上所述,企業發行永續債是單純融資行為還是調整資產負債結構,如果是融資,則可選擇成本低、期限短的融資方式;若是降低資產負債率,則需要根據本文分析的永續債分類為權益工具及債券利息所得稅前列支的條件設計合同條款,達到企業發行永續債的目的。

參考文獻:

[1] 財政部.企業會計準則第22號——金融工具確認和計量(2017年修訂)[EB/OL].https://baike.so.com/doc/24252991-26599485.html.

[2] 財政部.企業會計準則第 37 號——金融工具列報(2017年修訂)及應用指南(2018)[EB/OL].http://kjs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201407/t20140711_1111980.html.

[3] 財政部.關于印發《永續債相關會計處理的規定》的通知 財會〔2019〕2號[EB/OL].http://kjs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201901/t20190130_3138955.html.

[4]財政部,稅務總局.財政部 稅務總局公告2019年第64號《關于永續債企業所得稅政策問題的公告》[EB/OL].http://blog.sina.com.cn/s/blog_9f88c7890102ym80.html.

[5]吳長鳳.我國經濟周期下高收益債券與股票市場表現[J].中國證券期貨,2019(2).

[6]劉曦.“對賭協議”金融工具初始計量與分類芻議[D].昆明:云南財經大學,2015.

[7]張軍.長期股權投資約定固定收益及回購條款的賬務處理探析[J].中國注冊會計師,2016(4).

[8]黃雙蓉.探討對金融衍生工具相關準則的具體遵循[J].經濟參考研究,2011(35).