應計利潤、現金流與會計盈余對IPOs績效的影響分析

2019-01-19 03:21:00陳一鳴葉曉東李一博

時代經貿 2019年1期

陳一鳴 葉曉東 李一博

一、引言

IPO是指一家企業首次公開向社會公眾發行股票并在證券市場上市。隨著我國股票市場不斷發展與完善,越來越多的企業選擇通過IPO方式籌集資金,為企業提供持續增長的資金來源,并通過上市流通的方式為投資者提供一個可以分享企業增長回報的機會。

會計信息是上市公司向資本市場提供的重要公開信息,是投資者進行投資分析的重要依據,尤其是關于現在及未來盈利能力的信息,更是資本市場對其股票進行定價的重要依據。處于會計報表核心地位的會計盈余,按照應計制(權責發生制)的觀點,Sloan(1996)將其分為應計利潤和現金流,二者一起對公司未來的盈利能力做出描述。

本文以2014—2017年所有IPO公司為研究對象并對樣本公司進行篩選,運用多元線性回歸模型實證檢驗應計利潤、現金流及會計盈余與IPOs績效之間的關系,從而填補我國在這一方面研究的學術空白,并為投資者和管理者提供一定的借鑒意義。

二、國內外文獻綜述

在應計項目與現金流量的比較上,國外的學者最先比較的是會計盈余和現金流量與價值的相關性。RM Bowen,D Burgstahler,LA Daley(1987)等研究發現:當期現金流量比會計盈余對未來收益率的預測效果更好,會計盈余可以對股價進行解釋,加入現金流量之后這個解釋的力度得到了提高。

隨著研究的進一步加深,越來越多的學者開始研究應計利潤和現金流量對未來收益的影響。國外學者普遍認為現金流量對未來收益的影響大于應計利潤對未來收益的影響。Cheng and Thomas(2006)、Novy-Marx(2013)、Foerster,Tsagarelis and Wang(2015)、Ball, Gerakos, Linnainmaa and Nikolaev(2015)等通過研究發現,發現基于現金的盈利能力(不包括應計項目)的表現優于包含應計項目的盈利能力,能更加準確地預測股票橫截面收益。

國內學者主要在分析會計盈余和現金流量的價值相關性做了一些研究,但是由于中國市場的不成熟以及研究方法、時間跨度不同等原因使研究結果出現了分歧。晏靜,洪樂平(2001)、鄒國勝(2006)等認為現金流量比會計盈余與股票價值的相關性更高。另外一些學者劉勇(2006)、萬宇洵,陳波,胡巍(2007)等則認為會計盈余的價值相關性大于現金流量的價值相關性。

通過文獻綜述,可以發現國外學者的研究大多比較應計利潤、現金流的價值相關性的大小,討論的是應計利潤、現金流對股票收益率的影響,而國內關于應計利潤和現金流量對股票收益的影響的研究幾乎沒有。本文選取會計盈余、現金流與應計利潤作為解釋變量,為投資者和上市公司管理者的決策分析提供更全面的信息。

三、研究設計

(一)理論基礎與研究假設

在應計制會計系統下,企業的會計盈余由應計利潤與現金流兩部分構成。應計利潤在很大程度上和會計人員的主觀估計有關,為了較高的會計盈余而產生“利潤操縱”的現象。相對來說,現金流較為客觀地反映了公司利潤的質量,不易受到人為操縱,所以現金流較應計利潤更能反映企業真實的業績狀況,

假設1:會計盈余與股票收益率為正相關關系。

假設1a:現金流與股票收益率為正相關關系。

假設1b:應計利潤與股票收益率為負相關關系。

本文認為,如果應計利潤與股票收益率為負相關關系這一假設成立,那么會計盈余的價值相關性小于現金流的價值相關性。

Bernard和Stober(1989)對會計盈余、現金流和股票價格的關系的研究表明,從時間角度來講,短期內會計盈余與股票價格的關系比現金流與股票價格的關系更密切,但隨著時間區間的延伸,兩者逐步趨向收斂,它們與股價的相關性亦逐漸趨同。因此提出如下假設:

假設2:長期內會計盈余、現金流與IPOs績效正相關。

假設2a:會計盈余對IPOs績效的影響小于現金流對IPOs績效的影響。

假設2b:會計盈余與現金流對IPOs績效的影響差異較短期有所減小,二趨于一致。

(二)變量選取

1、因變量的選取

本文選取新股發行后的5日收益率和一年收益率作為模型的因變量,以此衡量企業IPO的短期及長期績效。

(1)IPOs股票短期績效

本文選用新股上市后5天的收益率作為短期績效的衡量指標,計算公式如下:

上市5天的收益率=(上市后5天的收盤價-上市首日收盤價)/上市首日收盤價?100%

(2)IPOs股票長期績效

本文通過計算新股上市后一年的收益率作為IPOs長期績效的數值表示,計算公式為上市1年的收益率=(上市后一年的收盤價-上市首日收盤價)/上市首日收盤價?100%

2、自變量的選取

本文選取應計利潤、現金流與會計盈余指標作為模型的自變量。本文根據Ball,Gerakos,Linnainmaa and Nikolaev(2015),選用會計盈余指標,計算公式為:

會計盈余(AE)=營業收入-營業成本-銷售費用-管理費用(剔除研發支出)-財務費用

本文選取Sloan(1996)所采用的從資本負債表角度來定義企業的應計利潤:

應計利潤(ACC)=(流動資產變化-現金及現金等價物變化)-(流動負債-金融項目變化)-(非流動負債的變化-長期借款變化-應付債券變化)-折舊

根據Ball,Gerakos,Linnainmaa and Nikolaev(2016)采用的方法計算現金流:

現金流(CF)=會計盈余-應計利潤

3、控制變量的選取

影響企業IPOs績效的因素有很多,本文選取以下幾個因素作為研究應計利潤、現金流和會計盈余與IPsO績效間關系的控制變量。

(1)募集金額

Jegadeesh、Weinstein和Welch(1993)等用發行規模代表信息不對稱程度,實證研究結果表明,發行規模越大,信息不對稱帶來的風險和不確定性也就越低。公司募集金額的計算公式為:募集金額=最初發行股份?發行價格。

(2)承銷商聲譽

承銷商可以緩解發行企業和投資者間的信息不對稱問題,從而降低投資者風險。本文將證券業協會公布的連續三年“股票主承銷金額”除以三年總金額得出代表承銷商聲譽變量的得分。

(3)會計師事務所聲譽

高聲譽的會計師事務所也會對上市公司財務報表披露進行嚴格監督,減少投資者與發行公司之間的信息不對稱,從而有效避免上市公司“利潤操縱”的現象。本文根據中注協公布的事務所年度排名信息,將事務所分為“十大”所和“非十大”所,引入虛擬變量:如果會計師事務所排名為前十位,賦值為1,否則為0。

(4)網上中簽率

網上中簽率的高低,代表著投資者對股票價值的判斷,中簽率越低,表明投資者對新股的投資價值越認可,因此,網上中簽率在一定程度上具有預測股票上市后收益率的能力。

(5)發行價

新股發行價越低,其在二級市場上的上漲可能性就越大,投資者對其需求量也就越大,特別是容易吸引一些非理性投資者,造成新股短期績效偏高。由于不同公司發行價差別較大,本文將發行價進行對數處理。

(三)樣本選取及數據來源

本文選取在我國深交所和上交所2014年1月-2017年12月上市的A股公司作為研究對象,剔除數據缺失及金融行業的樣本后,共得到992個樣本。本文實證研究數據來源于國泰安數據庫、wind數據庫。

(四)模型設計

為了實證檢驗應計利潤、現金流和會計盈余對企業IPOs長短期績效之間的關系,本文建立了以下模型。

衡量IPOs短期績效:

將會計盈余、應計利潤、現金流作為單一解釋變量依次帶入模型:

將應計利潤和現金流同時帶入模型:

將會計盈余和現金流同時帶入模型:

將應計利潤和現金流同時帶入模型:

衡量IPOs長期績效的模型與短期一致,只是將被解釋變量換做RET1Y。

其中RET5D為IPOs股票短期績效,即上市后5天的收益率;RET1Y為IPOs股票長期績效,即上市后1年的收益率。ci(i=1、2、3...6)為每個模型的截距項,εj(j=1、2、3...6)為每個模型的誤差項。

四、實證分析

(一)短期回歸分析

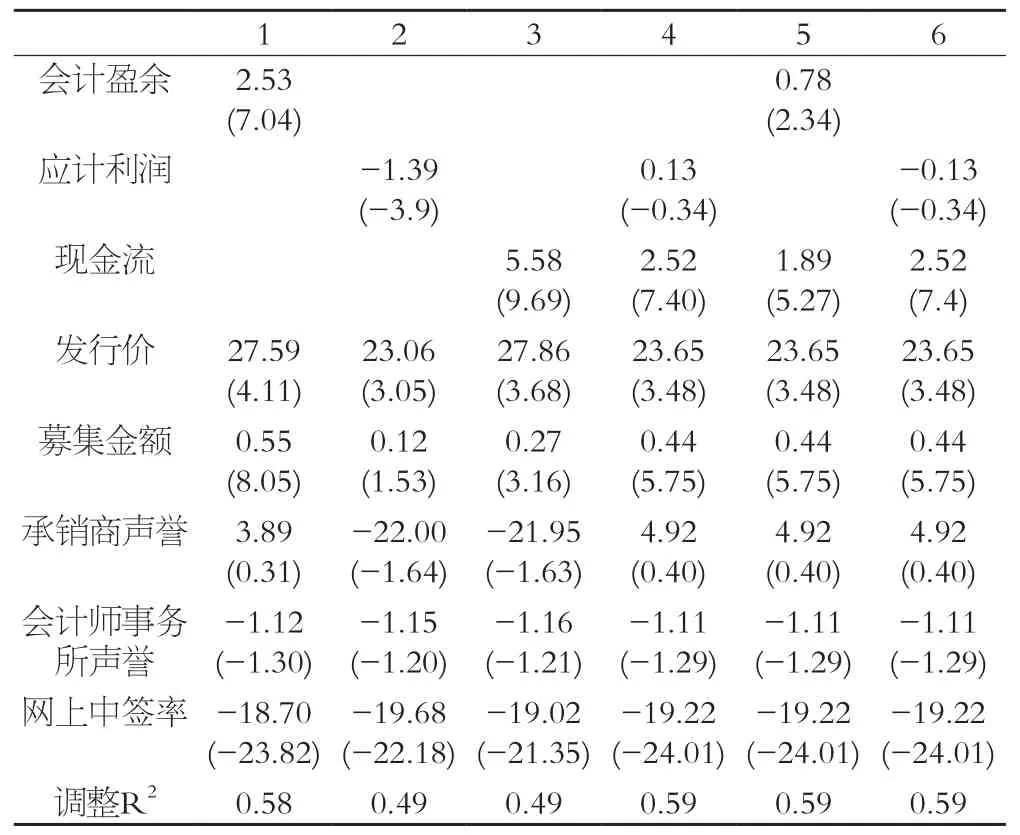

第一列顯示了會計盈余與股票5日收益率的相關性。結果顯示,股票收益率與會計盈余呈正相關關系,會計盈余系數通過了5%的顯著性檢驗,說明了會計盈余與股票收益率具有相關性,但相關性較低。第二列實證檢驗了應計利潤與股票收益率之間的關系。從表中可以看出,應計利潤的系數回歸值為負,即表明了股票收益率與應計利潤之間是負相關的關系,應計利潤的系數同樣通過了5%的顯著性檢驗。這說明了應計利潤與股票收益率之間具有負相關性,但其對股票收益率的解釋力小于會計盈余對股票收益率的解釋力。模型(3)將應計利潤從會計盈余中剔除,得到現金流與股票收益率的回歸結果,結果顯示現金流與股票收益率呈正相關關系,參數通過了顯著性檢驗,但解釋程度不高,說明我國A股上市公司的現金流指標也具有價值相關性。同時,現金流指標較會計盈余更可靠。因此投資者在進行投資決策時,不僅要關注會計盈余這一特定的指標或表面信息,也要關注現金流,這也將有利于改善我國證券市場存在的功能鎖定現象。

表4-1 短期回歸分析結果

當我們將會計盈余與應計利潤同時放入模型(第4列)進行回歸,結果顯示,會計盈余的回歸系數絕對值比應計利潤的系數絕對值大,說明會計盈余對IPOs績效的解釋能力大于應計利潤。通過以上分析我們可以推知會計盈余的價值相關性小于現金流的價值相關性。這一推論也可通過模型(5)的實證結果得到驗證。通過觀察模型(5)的回歸系數,我們可以發現現金流的回歸系數大于會計盈余的系數,并且二者通過了顯著性檢驗。這說明二者均對IPOs績效產生影響,但現金流的影響能力更大。當把現金流與應計利潤同時放入到模型(6)中進行回歸時(第6列),我們可以看到現金流對股票收益率的影響仍然是非常顯著的,t值等于7.4,而應計利潤的系數沒有通過顯著性檢驗。

模型(1)-(6)驗證了本文的假設1,即短期內會計盈余和現金流與企業IPOs績效呈正相關,而應計利潤則是負相關的關系。說明了現金流較應計利潤能更好地反映企業真實的業績狀況。IPO公司為了提高發行價格,在IPO前會通過提高非正常應計利潤的方式進行利潤操縱,這些進行利潤操縱的公司短期內業績惡化導致了IPOs短期績效的惡化。

(二)長期回歸分析

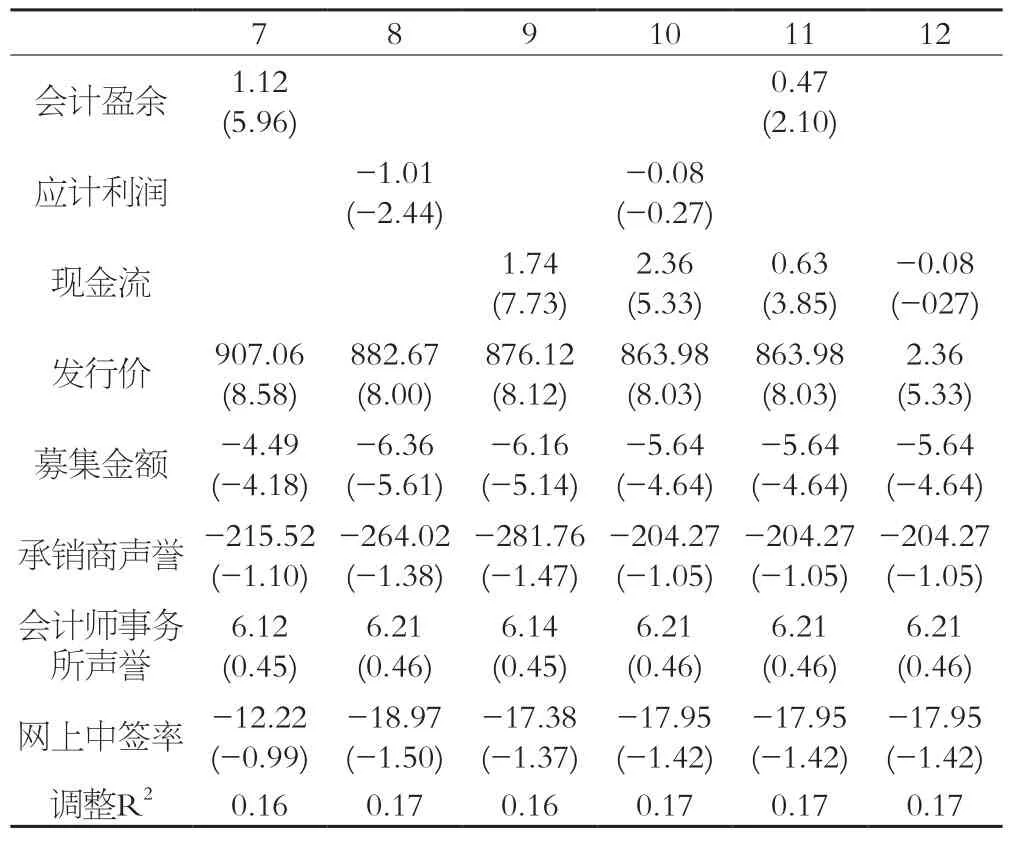

第一列以會計盈余作為自變量,描述其與股票1年收益率的相關性。結果顯示,會計盈余與股票長期收益率呈正相關關系,會計盈余系數t值為5.96,通過了5%的顯著性檢驗,但其回歸系數比短期小,說明會計盈余對股票收益率的解釋能力有所降低。第二列實證檢驗應計利潤與股票一年收益率之間的關系。與短期相同,應計利潤的回歸系數為負值,二者存在明顯的負相關關系,但長期的回歸系數比短期的大,表明應計利潤對于短期股票收益率的負相關性比長期明顯,即在短期內通過“應計異象”獲得的超額收益比長期要高,這也為投資者提供了一定的決策依據。這與國內外大多文獻研究結果一致,并且這一現象在這些文獻中都有了較為詳細的論證。這一模型的回歸系數同樣通過了5%的顯著性檢驗。第三列我們將現金流與股票1年收益率進行回歸,得到實證分析的結果。該模型現金流的系數在5%的顯著性水平上通過了t檢驗,且系數為正,表明隨著現金流的增加,企業可供使用的資金也就越多,代表著公司財富的增加,因此現金流可以作為預測企業長期股票收益率的指標。但其系數比短期回歸系數小,說明現金流對股票收益的解釋能力在長期不如短期強。

表4-2 長期回歸分析結果

模型(10)試圖同時用會計盈余與應計利潤解釋股票的一年收益率。結果顯示,二者系數的絕對值都有所減小,會計盈余回歸系數的絕對值比應計利潤的稍大,與短期結論相符。模型(11)將會計盈余和現金流同時進行回歸,結果表明,現金流的回歸系數為0.63,會計盈余的回歸系數為0.47,且在α=0.05的顯著性水平下均通過了t檢驗,因此我們可以得出的初步結論是:在長期,現金流和會計盈余都可以用來預測股票收益,但二者的回歸系數都比短期相應的回歸系數小,表明其解釋能力存在下降的趨勢,但現金流對股票長期收益解釋能力仍然強于會計盈余的解釋能力。投資者可以利用現金流分析股票一年的收益率。當把現金流與應計利潤同時放入到模型(12)中進行回歸時,與短期結果相同,現金流對股票收益率的影響仍然強于應計利潤的影響。

模型(7)-(12)驗證了本文的假設2,會計盈余和現金流對于股票1年收益率的解釋能力與短期相比都有所下降,但現金流下降的幅度更大,說明長期內會計盈余和現金流對股票收益的解釋能力趨于一致。

五、結論

本文結論如下:應計利潤和IPOs績效之間存在負相關關系,現金流和IPOs績效之間存在正相關關系,會計盈余和IPOs績效之間存在正相關關系。并且短期內,現金流與IPOs績效的關系比會計盈余與IPOs短期績效的關系更密切。但隨著時間區間的延伸,現金流與會計盈余對IPOs長期績效的解釋能力都有所減弱,但仍有一定的預測能力。而應計利潤對IPOs長期績效的影響則可以忽略不計。

通過應計利潤、現金流與會計盈余對公司IPOs績效的影響實證分析,本文為我國A股市場投資者預測股票收益率提供了借鑒的方向——由于“應計異象”的存在,長短期均可以通過買入低應計、賣出高應計獲得超額收益,但短期獲益會更大。同時,短期和長期現金流比會計盈余對股票收益率的解釋能力都更強,因此投資者通過分析財務報表中的現金流可以對公司股票的收益率做出更為合理的預估,短期的預測準確性會比長期高。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

數學物理學報(2020年2期)2020-06-02 11:29:24

活力(2019年15期)2019-09-25 07:21:38

當代水產(2019年7期)2019-09-03 01:02:08

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南農業(2016年3期)2016-06-05 09:37:36

山西農經(2016年3期)2016-02-28 14:24:03

現代企業(2015年2期)2015-02-28 18:45:07