我國中央銀行干預(yù)人民幣匯率的實(shí)證研究

2019-01-23 08:10:48

福建質(zhì)量管理 2018年23期

(南昌工學(xué)院 江西 南昌 330108)

一國貨幣的匯率水平會對該國的對外貿(mào)易、經(jīng)濟(jì)增長、貨幣的供應(yīng)量等產(chǎn)生重要影響。因此,當(dāng)一國的匯率水平波動給該國的經(jīng)濟(jì)、社會生活以及國際往來產(chǎn)生影響時,央行就會出手在外匯市場上對本國的匯率水平進(jìn)行干預(yù),或者動用外匯儲備,或者進(jìn)行外匯管制,從而使得本國的匯率水平回歸到正常水平。實(shí)際上,任何一個國家都會對本國的匯率進(jìn)行干預(yù),真正做到讓本國的匯率清潔浮動是不可能的,既然如此,我國央行對人民幣匯率的波動是怎樣干預(yù)的呢?是否存在非對稱的干預(yù)(即傾向于對人民幣升值進(jìn)行干預(yù)而對人民幣的貶值干預(yù)傾向不那么明顯)呢?本文就是在此基礎(chǔ)上展開的,希望探討出央行干預(yù)人民幣匯率的特點(diǎn)。

一、文獻(xiàn)綜述

目前,國內(nèi)研究外匯市場非對稱干預(yù)的文獻(xiàn)并不多。大多數(shù)文獻(xiàn)都研究了央行干預(yù)的有效性(朱孟楠、郭田勇等)。對于央行非對稱干預(yù),卜永祥(2009)研究了人民銀行對外匯市場的干預(yù)指數(shù),結(jié)果發(fā)現(xiàn),1994年匯率并軌后,在匯率的決定中,市場機(jī)制起著一定的作用,但隨著時間的推移,有關(guān)部門對外匯市場的干預(yù)也越來越嚴(yán)重。1997年之后至2005年匯率制度改革以前,干預(yù)指數(shù)更是逼近于1。2005年7月21日,我國人民銀行決定進(jìn)行匯率制度改革,人民幣不再單一釘住美元,改為以市場供求為基礎(chǔ),參考一籃子貨幣的匯率制度。這之后,雖然在2008年下半年到2010年上半年又重新釘住了美元,但我國匯率決定的市場化程度得到了提高,人民幣匯率對美元的波動浮動也由之前的千分之一變成了現(xiàn)在的百分之二,人民幣匯率的決定越來越注重市場的供求。杜曉蓉(2010)將我國外匯儲備的變動作為替代變量研究了中國人民銀行對外匯市場的非對稱干預(yù),她的研究結(jié)果表明,央行確實(shí)存在對人民幣匯率的非對稱干預(yù),而且干預(yù)是逆向的。但是,其不足在于采用的是月度數(shù)據(jù)。丁志杰(2012)從匯率中間價波動著手來研究央行的外匯干預(yù)。通過研究,他認(rèn)為,央行主要依靠人民幣匯率中間價來影響匯率水平,當(dāng)做市商報的人民幣匯率水平不能達(dá)到央行的標(biāo)準(zhǔn)時,不排除央行會對中間價水平進(jìn)行調(diào)整。考慮到央行并沒有對外公布外匯市場干預(yù)的數(shù)據(jù),因此,研究人民幣匯率中間價對人民幣匯率水平的影響應(yīng)該會是度量央行干預(yù)外匯市場的一種有效方法。本文擬從人民幣匯率中間價的日數(shù)據(jù)入手,研究央行的外匯市場干預(yù),以彌補(bǔ)上述研究的不足。

二、人民幣匯率波動特點(diǎn)

2005年7月人民幣匯率改革之后,人民幣匯率的彈性逐漸增加,并且經(jīng)歷了小幅、緩慢、持續(xù)地升值過程,期間雖受金融危機(jī)的沖擊出現(xiàn)一段時間的停滯,但從總體上看,人民幣匯率的市場化決定程度仍在逐步提高。不僅人民幣匯率的彈性增強(qiáng)了,而且人民幣匯率波動表現(xiàn)出以下特征:

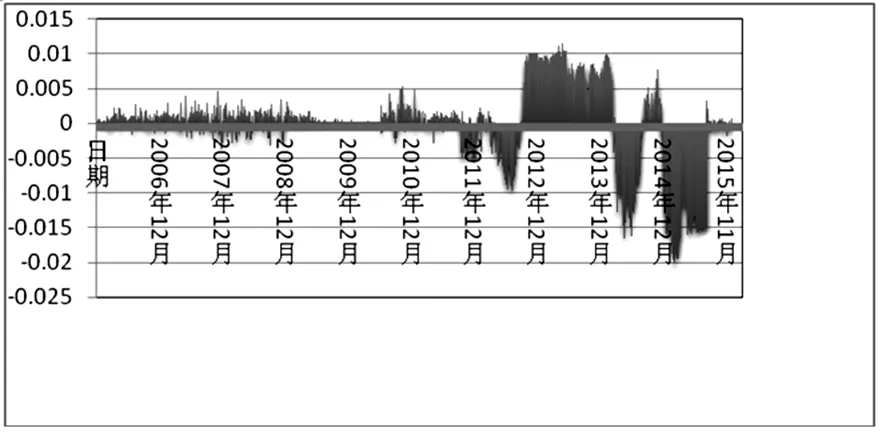

第一:人民幣匯率每日中間價相對前一日收盤價波動較大(見圖1)。由圖1可以看出(不含2009和2010年,這期間人民幣匯率基本爆出不變),在2011年以前,人民幣匯率中間價的偏離幅度基本在正負(fù)0.5%的區(qū)間內(nèi),2011年以后,波動的幅度有加大的趨勢,最高達(dá)到了2%。由于匯率中間價決定了每日波動區(qū)間的中樞,那么,中間價波動過大會造成兩種可能性,一種是在匯率升值周期,中間價相對前一日收盤升值,從而放大了升值幅度,另一種可能性是中間價相對前一日收盤貶值,進(jìn)而縮窄了升值幅度;如果是匯率貶值周期,則相反。而且匯率中間價并不會在實(shí)際交易當(dāng)中作為成交價格,這也就是說央行干預(yù)人民幣匯率中間價并不需要實(shí)際上的交易,因此,央行通過人民幣匯率中間價來干預(yù)匯率水平是一個成本低、效率高的選擇。

圖1 人民幣匯率中間價相對前收盤價波動

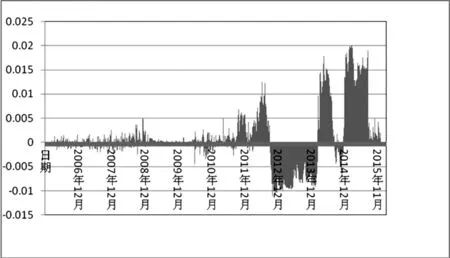

第二:人民幣匯率每日開盤價相對每日中間價波動較大(見圖2)。圖2顯示,2012年之后,人民幣每日匯率開盤價相對每日中間價的波動開始增大,波動幅度從0.5%增加到了1%,2014年和2015年的波動幅度更是超過了1%,在2015年更是達(dá)到了2%!但是,從理論上說,如果匯率中間價是做市商真實(shí)意愿的表達(dá),那么,匯率開盤價就不應(yīng)該同匯率中間價出現(xiàn)過大的偏離MYM在這兩種情況下可能導(dǎo)致出現(xiàn)過大偏離,可能的解釋有兩種:一種是官方通過匯率中間價成干預(yù)外匯市場,導(dǎo)致匯率中間價偏離市場預(yù)期匯率,因而,開盤價波動是對官方外匯中間價干預(yù)的糾偏;第二種是做市商與央行博弈謀利。如果市場普遍預(yù)期人民幣將會升(貶)值,央行為了逆風(fēng)向干預(yù)就會成為唯一的美元買(賣)家,做市商就可能會利用這一點(diǎn)故意抬高(壓低)美元報價,使得做市商能夠獲得更多收益。

倘若是第一種,央行干預(yù)匯率升值(貶值),匯率中間價應(yīng)該同匯率前收盤價呈負(fù)相關(guān)性,而市場對官方干預(yù)行為糾偏,匯率開盤價同匯率中間價同樣呈負(fù)相關(guān)。如果是第二種,做市商故意抬高(壓低)匯率中間價,那么匯率中間價應(yīng)該同匯率前收盤呈正相關(guān)性,以此類推,做市商會也會抬高(壓低)匯率開盤價,導(dǎo)致匯率開盤價同匯率中間價成正相關(guān)性。在第一種情況下,人民幣匯率升值(或貶值)的幅度縮窄,在第二種情況下,人民幣匯率升值(或貶值)的幅度擴(kuò)大,盡管央行可以在盤中進(jìn)行實(shí)時干預(yù)。人民幣匯率升值的幅度更傾向于支持第一種情況。

圖2 人民幣匯率開盤價相對于每日中間價波動

三、模型的建立和數(shù)據(jù)的選取

(一)模型的建立

一般來說,建立在條件異方差基礎(chǔ)上的不同模型都可以用來研究匯率波動和外匯市場干預(yù)。根據(jù)我們擬估計匯率是否存在著非對稱效應(yīng)的需要,本文采用了Tarch模型。

Tarch的理論模型如下:

均值方程為:

Yt=γXt+μt,t=1,2,…,T

根據(jù)研究匯率干預(yù)的需要,我們在均值方程中引入了匯率中間價同匯率前收盤價的變化、匯率開盤價同匯率中間價的變化兩個解釋變量MYM因此,均值方程的一般化模型如下:

Et=αEt-1+βEm+γEo+μt,t=1,2,…,T

Et為人民幣對美元匯率每日收盤價同前一日收盤價的變化,Em為每日匯率中間價同前一日收盤價的變化,用來替代央行的外匯市場干預(yù),Eo為每日匯率開盤價同當(dāng)日匯率中間價的變化,用來替代市場對于央行外匯市場干預(yù)的糾偏。其中,預(yù)計β大于0,表明央行在外匯市場進(jìn)行逆風(fēng)干預(yù),在匯率升值(或貶值)過程中的干預(yù),導(dǎo)致人民幣匯率貶值(或升值);并且預(yù)計γ也大于0,表明市場對于央行外匯市場升值(或貶值)干預(yù)的的糾偏,導(dǎo)致人民幣匯率升值(或貶值);然而α的符號,理論上應(yīng)該為正,但由于外匯市場干預(yù)的存在,符號方向存在不確定性。

(二)數(shù)據(jù)的選取

本文所使用的人民幣對美元匯率的中間價的數(shù)據(jù)來源于國家外匯管理局,其他的數(shù)據(jù)來源于Wind數(shù)據(jù)庫,樣本區(qū)間為2006年1月1日至2015年12月31日。

四、模型估計及結(jié)果

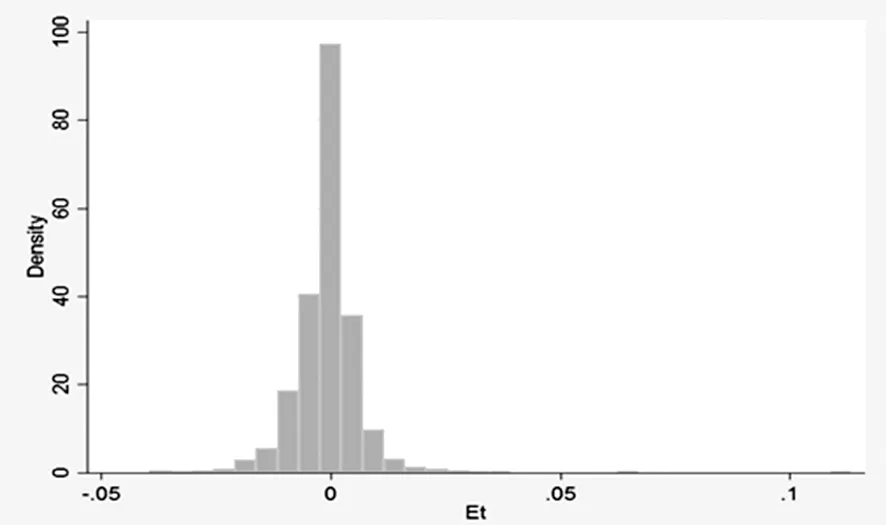

建立人民幣匯率波動的Tarch模型通過圖3,我們可以發(fā)現(xiàn),人民幣對美元匯率每日收盤價對前一日收盤價的序列(即Et)是非對稱的,并且其右尾拖得比較長,可見,Et序列不服從正態(tài)分布。

圖3 人民幣對美元匯率每日收盤價對前一日收盤價的波動直方圖

我們先估計總樣本數(shù)據(jù),建立總樣本的Tarch模型。

第一,由于樣本數(shù)據(jù)是時間序列數(shù)據(jù),為檢驗各個變量是否平穩(wěn),我們對各個變量做ADF檢驗,結(jié)果如下:

表1 變量的單位根檢驗

由表1可知,各個變量均為平穩(wěn)變量,因此可以進(jìn)行Tarch模型估計。

為進(jìn)一步檢驗央行在不同點(diǎn)的時期干預(yù)方式是否發(fā)生變化,將總樣本區(qū)間分成三個子區(qū)間,區(qū)間的分界線是2009年和2010年,依據(jù)是此期間人民幣硬釘住美元人民幣匯率基本保持不變,而其他的期間人民幣匯率實(shí)行有管理地浮動。

采用Tarch(1,1)模型先對全區(qū)間進(jìn)行估計,再對三個子區(qū)間分別進(jìn)行估計。估計的殘差序列不存在ARCH效應(yīng),自相關(guān)系數(shù)和偏自相關(guān)系數(shù)約為0,方差方程的系數(shù)和小于1,滿足了穩(wěn)定性的條件,表明模型估計的結(jié)果可靠,模型的估計結(jié)果為:

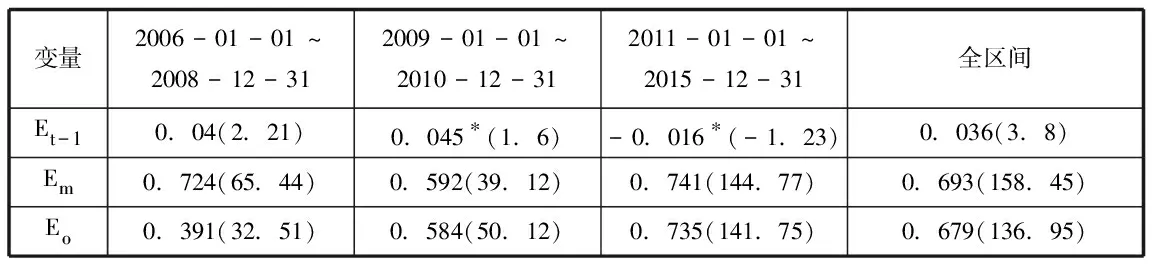

表2 Tarch模型估計的均值方程參數(shù)

注:括號內(nèi)的值為Z統(tǒng)計量,含*表示在10%的水平上都不顯著。

從表中的結(jié)果可以看出,β>0,γ>0,與預(yù)估的符號一致,這表明,央行在干預(yù)人民幣升值時,人民幣匯率相應(yīng)地貶值,市場對央行干預(yù)匯率進(jìn)行糾偏帶來人民幣匯率升值。然而,我們發(fā)現(xiàn),β總是大于γ,這說明央行干預(yù)對人民幣匯率的影響要大于市場糾偏帶來的影響,也就是說央行是有能力控制人民幣匯率的。α的值有正有負(fù),并且其值很小,說明影響人民幣匯率波動的主要是中間價和開盤價。

方差方程的估計結(jié)果如下:

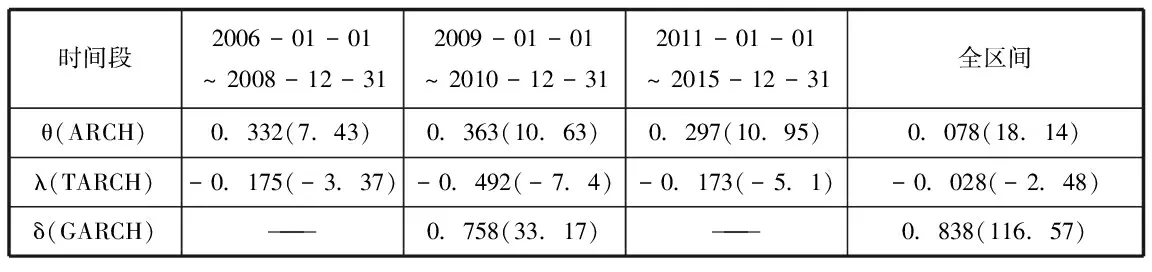

表3 Tarch模型估計的方差方程參數(shù)

注:括號內(nèi)的值為Z統(tǒng)計量

方差方程的總樣本區(qū)間估計結(jié)果顯示λ<0,并且在統(tǒng)計上顯著,說明存在明顯的杠桿效應(yīng),即人民幣匯率升值(μt-1小于0)帶來的沖擊(θ+λ=0.05)小于人民幣貶值帶來的沖擊(0.078)。匯率升值沖擊小于匯率貶值沖擊,本文的解釋是:央行的對人民幣匯率的干預(yù)存在非對稱性,升值時干預(yù)比較頻繁,使得人民幣升值帶來的沖擊較小;但在人民幣匯率貶值時,央行較少地進(jìn)行干預(yù),從而使得人民幣貶值時帶來的沖擊更大。在所分成的3個子區(qū)間的估計結(jié)果也一樣,都顯示出了央行干預(yù)的非對稱性,其區(qū)別在于沖擊的大小不同。

五、結(jié)論和政策建議

本文通過Tarch模型,檢驗了央行干預(yù)外匯市場的行為,得出兩個結(jié)論:一是人民幣匯率的波動主要受中間價的影響;二是央行對人民幣匯率的干預(yù)存在非對稱性。Tarch模型的估計結(jié)果顯示,央行干預(yù)市場交易程度的系數(shù)是0.693,這一系數(shù)意味著中間價變動1%將會引起收盤價變動0.693%。因此,我們可以看出人民幣匯率的市場化程度不高。

上述結(jié)論表明,在人民幣匯率交易市場化改革方面,取得的進(jìn)展有限,因而,人民幣匯率下一步的改革方向應(yīng)該是加大人民幣匯率形成的市場化程度,減少在外匯市場上對人民幣匯率的干預(yù)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19