民營企業海外并購財務風險評價體系的構建

2019-01-31 05:17:48岳寶宏何蒙巧

重慶理工大學學報(社會科學) 2019年1期

岳寶宏,何蒙巧

(北京信息科技大學 經濟管理學院, 北京 100192)

2001年我國民營企業開始加入跨國并購的浪潮,2008年全球金融危機前民營企業海外并購活動并不活躍,年均交易量不到10宗。2010年之后,在全球金融環境的影響下,加之國家“走出去”和“一帶一路”倡議的推動,民營企業海外并購活動變得十分活躍。2016年民營企業主導了中國跨國并購市場,以612宗交易數量和1 163億美元的規模創下歷史新高。2016年的交易數量比2010年增加了4倍,交易規模比2014年擴大了17倍。

與國有大中型企業相比,民營企業資本實力較弱、缺乏海外并購經驗、缺少專業的跨國管理團隊,在海外并購中會面臨更大的財務風險。因此,對民營企業海外并購財務風險的研究更加具有實際意義和參考價值。

一、民營企業海外并購財務風險影響因素分析

筆者通過研讀大量并購財務風險方面的文獻,歸納了民營海外并購財務風險的來源。趙保國等認為海外并購財務風險來源包括并購評估風險、融資安排風險和結構風險、支付風險[1]。陶學偉認為并購整合階段是跨國并購財務風險的主要來源之一[2]。王玉梅等將定價風險、融資風險、支付風險和整合風險概括為并購財務風險的影響因素[3]。本文將民營企業海外并購財務風險的主要來源歸納為:定價風險、融資風險、支付風險以及財務整合風險。在確定財務風險來源之后,本文分別找出各自的影響因素,以獲取評價體系的評價指標。

(一)定價風險

溫巧夫等指出信息的不對稱性以及海外并購經驗不足是影響定價風險的主要因素[4]。葉明等認為海外并購定價風險是指對目標企業價值的誤估[5]。由于信息不對稱,指標難以用定量的指標表示,本文不考慮該因素的影響,將定價風險的影響因素概括為并購前的估值風險、談判經驗風險。

李曉東等提出競購者是影響海外并購定價風險的因素之一[6]。因此,本文選取競購者數量作為并購估值風險的評價指標之一。由于資產評估機構對目標企業估值有著最直接的影響,本文將選取資產評估機構的綜合排名作為估值風險的另一評價指標。溫巧夫等[4]、陳愛萍[7]均認為談判經驗是企業海外并購財務風險的影響因素之一,故本文采用企業海外并購次數作為海外談判經驗的量化評價指標。表1、表2是對上述指標的說明。

表1 并購前估值風險評價指標

表2 談判經驗風險評價指標

(二)融資風險

基于陶學偉[8]、黃凌靈[9]以及張曉玉等[10]并購融資的理論觀點,將融資風險的影響因素歸納為企業的融資能力風險、融資成本風險、融資結構風險。

陳如清選取產業政策、企業資產總額、經營規模、負債水平、擔保實力、盈利能力以及銀企關系7個指標對民營企業的融資能力進行衡量[11]。本文則選取企業凈資產總額、有形資產比率、總資產收益率作為融資能力的評價指標。劉艷宏選取企業支付的利息和銀行手續費所占企業負債總額的比重來衡量民營企業債務融資成本[12]。本文引用該指標作為融資成本的量化評價指標。由于民營企業資金來源大都依賴于銀行貸款,故本文使用資產負債比率、長期借款比率、短期借款比率來反映我國民營企業并購的融資結構。上述指標見表3、表4和表5的說明。

表3 融資能力評價指標

表4 融資成本評價指標

表5 融資結構評價指標

(三)支付風險

劉文華提出單一的支付方式會給企業帶來一定的風險,具體表現為:現金支付的資金流動性風險,股權支付的股權分散風險,杠桿支付的償債風險[13]。彭雅瓊在對互聯網公司的財務風險的研究中,用現金流量和流動負債之比、經營性現金流量和銷售收入之比、經營活動的現金凈流入與現金流出之比來衡量企業并購后的現金流動性風險[14]。本文選取這3個指標對現金流動性進行衡量。王艷林在中小企業融資風險影響因素的實證研究中,采用前五大股東控股比例來評價企業的股權是否集中[15],而本文選取該評價指標來衡量股權稀釋風險。由于民營企業依賴內源性融資和銀行貸款較多,本文選取速動比率、產權比率、利息保障倍數來衡量企業的償債風險。表6、表7和表8是對上述指標的說明。

表6 現金流動性評價指標

表7 股權稀釋風險評價指標

表8 償債風險評價指標

(四)財務整合風險

劉劍青在對證券公司并購財務風險的研究中,選取營運、盈利和成長能力來衡量財務整合風險[16]。本文選取這3類指標對財務整合風險進行評價,并選取應收賬款和固定資產周轉率來評價營運風險。彭沖采用每股收益、凈資產收益率、主營業務利潤率來評價上市公司獲利水平[17]。本文認為銷售凈利率更能體現企業的盈利水平,且企業每股收益的基本數據較易獲得,故選取這3個指標作為盈利能力的評價指標。戴毅等利用資產、主營業務收入和凈利潤的增長率來衡量企業發展水平[18]。因為并購方可以在短時間內實現擴張,總資產增長率并不能很好地反映整合階段的成長能力,故本文只選取銷售收入增長率、凈利潤增長率來對企業成長能力進行衡量。表9、表10和表11是對上述指標的說明。

表9 營運風險評價指標

表10 盈利能力風險評價指標

表11 成長能力評價指標

二、財務風險評價體系的構建和實施步驟

(一)財務風險評價體系的構建

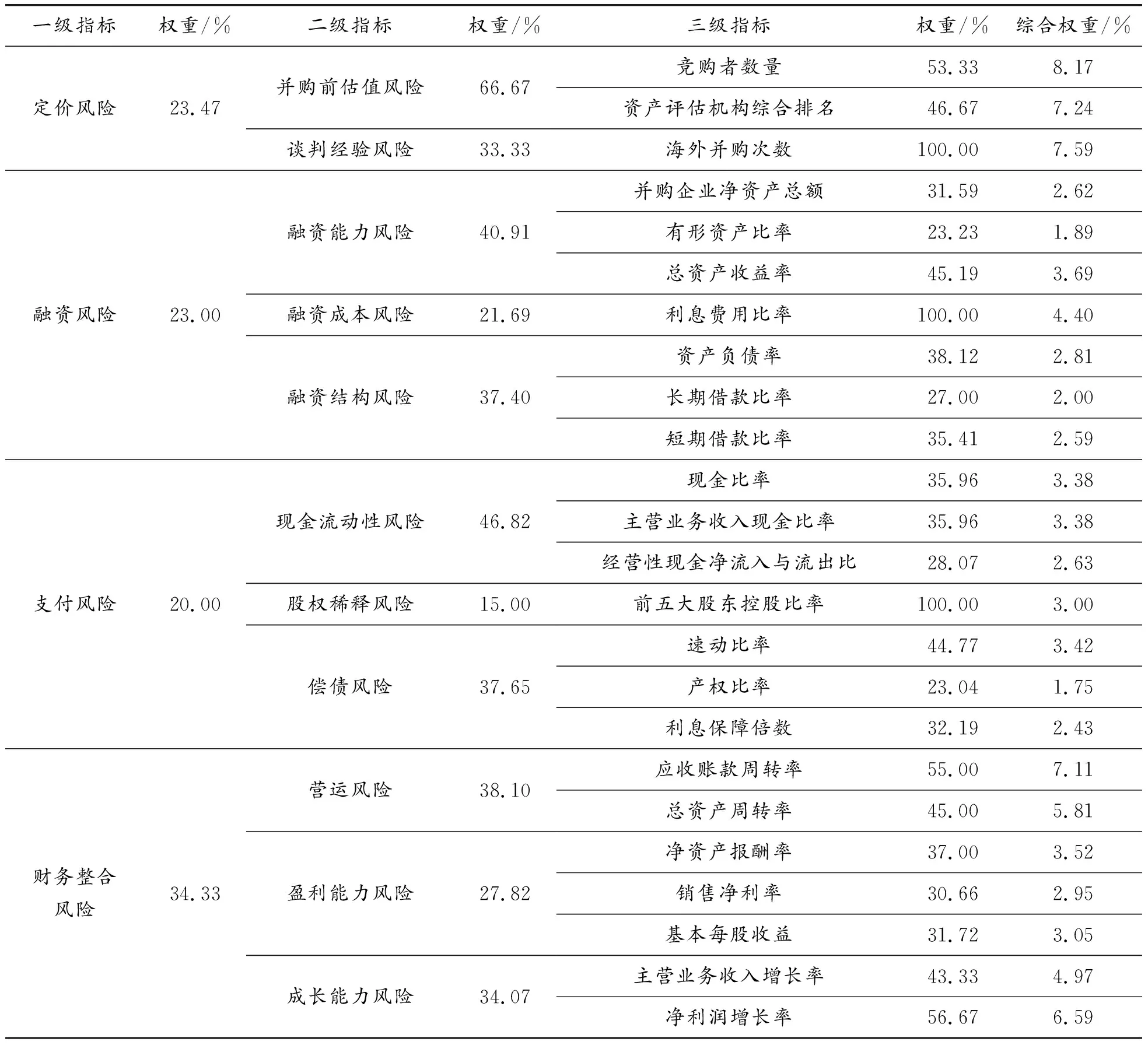

在確定了民營企業海外并購財務風險的影響因素之后,根據各因素間的隸屬關系,本文構建了具有3個層級的財務風險評價體系,包含:4個一級評價指標、11個二級評價指標和24個三級量化評價指標,如表12所示。

(二)評價體系的實施步驟

1.確定評價集

評價語言的集合即為評價集。本文對評價指標權重和風險隸屬度的確定采用專家調查法,但評價集過細會影響專家的主觀判斷,因此將財務風險評價等級劃分為3個等級:風險低、風險一般、風險高。

2.確定指標權重

(1)建立判斷矩陣

構建評價體系后,專家對各層級評價指標進行重要性比較,利用比例標度表對調查結果進行量化。目前,研究中運用較多的是Saaty[19]的1-9比例標度表,如表13所示。但Satty標度表劃分較細,過于細化的標度反而增加評價者的判斷難度,降低判斷結果的準確性。因此,本文采用左軍[20]的三標度表,如表14所示。

表12 我國民營企業海外并購財務風險評價體系

表13 Saaty 1-9比例標度表

表14 左軍三標度表及含義

本文通過三標度得出的判斷矩陣只作為一個間接判斷矩陣,最后通過公式(1)(2)(3)轉成1-9標度,以確定各因素權重,并利用平均隨機一致性指標(表15)來完成一致性檢驗。主要的轉換公式為:

(1)

其中:ri表示各要素重要度排序指數,aij表示間接判斷矩陣中的元素。

為了進一步得到1-9標度判斷矩陣,需要繼續進行轉換,公式如下:

當ri-rj≥0時,

(2)

當ri-rj≤0時,

(3)

(2)權重的計算

(3)一致性檢驗

表15 平均隨機一致性指標

3.確定各因素的風險隸屬矩陣

若總共邀請n位專家進行打分,有X位專家認為某一指標Yij屬于某一評語等級Vj,那么隸屬度則為X/n。當專家對各個因素進行隸屬度判斷之后,便可構造出單因素隸屬矩陣,即Ri=(ri1,ri2, …,rim)。

4.構造模糊關系矩陣

若因素集中有i個因素,那么最終將得到i個因素的單因素集合,將它們組合在一起就構成了綜合判斷矩陣R。

5.模糊綜合評價

根據各因素的隸屬度矩陣與權重集,本文利用模糊運算來確定風險大小。模糊運算模型為:B=K×R,其中,K是各層次因素的權重集合,R為模糊關系矩陣,B是模糊綜合評價的結果。

三、渤海租賃并購Avolon財務風險評價

(一)渤海租賃并購Avolon案例介紹

渤海租賃股份有限公司成立于1993年,主營業務為飛機和集裝箱經營租賃業務,是中國A股市場唯一的上市租賃公司和全球最大的集裝箱租賃服務供應商。Avolon是一家全球領先的飛機租賃公司,總部位于愛爾蘭。2016年1月8日,渤海租賃下屬全資子公司Mariner以25.5億美元(每股31美元)對Avolon 100%的股權進行收購,并購資金30%為自有資金,70%來自銀行借款。2015年12月28日,渤海租賃全資子公司Global Aviation Leasing向中國銀行紐約分行借款約18.55億美元的并購資金,貸款期限為7年。渤海租賃以全現金方式進行支付,故不會影響原有股權結構。

(二)層次分析法(AHP)確定指標權重

圖1 有效問卷來源構成注:圖中的數字表示來自該部門的專家人數

本文采用向專家發放調查問卷的方法來確定評價體系的指標權重,邀請了30位來自財務管理領域的專家、學者及風險管理部門人員對海外并購財務風險各指標的權重及渤海租賃財務風險大小進行評估。調查問卷共發出30份,收回28份,其中有3份未通過一致性檢驗,故有效問卷為25份,有效率達89%。有效問卷的評分專家構成如圖1所示。

本文根據評價指標的權重確定方法,分別計算25位專家的評價結果,再取算術平均值。經過匯總統計,各級指標權重如表16所示。

表16 我國民營企業海外并購財務風險各級評價指標權重

注:數據均以百分比形式表示,結果保留兩位小數;所有數據均通過一致性檢驗

(三)確定三級評價指標風險隸屬度

根據收回的25份有效調查問卷進行匯總,確定渤海租賃并購Avolon財務風險三級評價指標的隸屬度矩陣,如表17所示。

表17 渤海租賃并購Avolon財務風險評價表

(四)模糊綜合評價

1.二級指標模糊綜合評價

首先,本文進行二級指標的模糊綜合評價,計算出各層指標權重集x與模糊關系矩陣X的乘積。

并購前估值風險的三級指標權重矩陣為(x1,x2)=(0.53 0.47),25位專家對該三級指標的判斷矩陣為:

渤海租賃并購前估值風險的模糊評價向量集為:

以此類推,計算出二級指標模糊綜合評價結果,如表18所示。

表18 渤海租賃并購Avolon二級指標模糊綜合評價結果 %

2.一級指標模糊綜合評價

同理,計算得出定價、融資、支付、財務整合風險模糊綜合評價結果,如表19所示。

表19 渤海租賃并購Avolon一級指標模糊綜合評價結果 %

3.目標層模糊綜合評價

本文利用一級指標的權重集與上文的模糊關系矩陣相乘,進行目標層的模糊綜合評價,計算公式為:

(0.286 0.387 0.329)

此矩陣結果可以用表20描述為:

表20 渤海租賃并購Avolon財務風險綜合評價結果 %

4.評價結果分析

(1)指標權重結果的分析

由表16可知,一級指標的權重排序為:財務整合風險、定價風險、融資風險、支付風險,權重值分別為34.33%、23.47%、23%和20%。權重值越大意味著該因素對民營企業海外并購財務風險的影響越大。

財務整合風險在一級指標中的權重處于第一位,說明財務整合風險對民營企業海外并購財務風險的影響最大,需要企業在財務風險控制中最為重視。通過分析三級評價指標綜合權重,我們就可以找出財務整合風險控制的關鍵點。由表16中財務整合風險三級評價指標綜合權重結果可知,應收賬款周轉率綜合權重最大,權重值為7.11%。凈利潤增長率綜合權重處于第二位,權重值為6.59%。因此,民營企業海外并購財務整合風險控制的關鍵點是應收賬款周轉率和凈利潤增長率。

定價風險在一級指標中的權重處于第二位,對海外并購財務風險也有著較大的影響。定價風險三級評價指標的3個指標的綜合權重值相差不大。競購者數量對于并購前估值風險的綜合權重值為8.17%,海外并購次數和資產評估機構綜合排名的綜合權重值分別為7.59% 和7.24%。這意味著定價風險的控制需要兼顧這3個因素的影響。由于競購者的數量難以進行控制,民營企業需要增加自身的海外并購經驗,選取資質較好的資產評估機構來降低海外并購的財務風險。

同理,從融資風險三級評價指標的綜合權重值來看,利息費用比率的綜合權重最大,權重值為4.4%。因此,民營企業在海外并購中需要合理規劃融資結構,合理安排和支出利息費用,以減少利息費用比率對財務風險的影響。總資產收益率綜合權重處于第二位,權重值為3.69%,企業需要關注總資產收益率的變化,以降低其對融資風險的影響。

支付風險在一級評價指標中的權重最小,說明其對并購財務風險的影響最小。在三級評價指標中,速動比率的綜合權重最大,綜合權重值為3.42%,說明速動比率對支付風險的控制有著關鍵的作用。而現金流量與流動負債之比、經營現金凈流量與銷售收入之比的綜合權重處于第二位,權重值均為3.38%,所以民營企業在海外并購中需要關注企業現金流的情況。

(2)渤海租賃模糊綜合評價結果分析

從表20中渤海租賃并購Avolon財務風險綜合評價結果來看,財務風險低的概率為28.6%,風險一般的概率為38.6%,風險高的概率為32.9%。基于最大隸屬度原則,渤海租賃并購Avolon的財務風險概率一般。但高風險發生的可能性仍有32.9%,因此需找出導致財務高風險的因素進行防范和控制。

由表19可知,根據最大隸屬度原則,對渤海租賃并購Avolon財務風險影響最大的因素為融資風險,其高風險發生概率為57.2%。財務整合風險的一般風險發生概率為36.3%,高風險發生概率為34.3%,一般風險和高風險概率之和達到了70.6%,從整體上來看,財務整合風險的概率分布屬于一般偏高風險。綜上所述,渤海租賃并購Avolon的融資風險很高,財務整合風險也偏高,因此渤海租賃需要重點對融資風險和財務整合風險進行防范。

由表18可知,渤海租賃融資風險高的原因是融資成本和融資結構風險高。融資成本高風險發生的概率高達80%,融資結構高風險發生的概率為63.3%。因此,渤海租賃需要合理規劃和調整融資結構。在財務整合風險的二級評價指標中,只有營運處于高風險,其高風險發生的可能性為56.3%。

由表17可知,利息費用比率高是導致渤海租賃融資成本高風險的主要原因。而遠高于行業平均水平的資產負債率、長期借款比率以及短期借款比率是導致渤海租賃融資結構高風險的原因。此外,渤海租賃營運風險較高是因為應收賬款周轉率和總資產周轉率風險較高,高風險的隸屬度分別為17/25與12/25。渤海租賃需要提高企業應收賬款周轉率與資產綜合利用效率。

綜上所述,渤海租賃并購Avolon財務風險控制的重點是融資風險和財務整合風險。對于融資風險,渤海租賃需要重點關注融資成本中的利息費用比率,融資結構中的資產負債率、長期借款比率、短期借款比率。在財務整合階段,渤海租賃需要特別關注企業的應收賬款周轉率和總資產周轉率。

四、總結及建議

根據層次分析法確定的各級指標權重結果可知,首先,民營企業在海外并購中需要特別關注競購者數量、海外并購次數、資產評估機構排名、應收賬款周轉率、凈利潤增長率;在海外并購準備階段,應聘請專業的中介機構對目標企業進行詳細調查,以了解競購企業,減少并購經驗不足、信息不對稱的影響[21]。其次,民營企業應該聘請專業的、資質良好的資產評估機構對目標企業進行定價,以有效地對財務風險進行控制;在并購整合階段,可以采用銀行的保理業務幫助民營企業提高應收賬款的周轉率,減小企業的資金壓力[22]。此外,要提高并購后的凈利潤增長率,企業需要降低營業成本和經營費用,適當改變產品的價格策略,提高單位產品的利潤。

從渤海租賃的模糊綜合評價結果來看,融資成本和融資結構對財務風險的影響最大。那么,渤海租賃可以通過拓寬企業融資渠道的方式來降低融資成本。渤海租賃要合理調整融資結構,明確資產負債率過高的原因,大力發展企業的核心業務,積極尋找新的利潤增長點,增強資產使用效率和企業獲利水平,從而降低資產負債率,提高企業的銷售凈利率。此外,渤海租賃應提高企業交易性金融資產、應收票據、應收賬款的流動性,適當減少企業的流動負債,以改善和提高企業的速動比率。要降低營運風險,渤海租賃需要從應收賬款和總資產周轉率入手。渤海租賃的主營業務為飛機租賃和集裝箱租賃,它可以根據承租方的實際情況,讓承租方與開展保理業務的銀行合作。通過銀行的保理業務,可以幫助渤海租賃催收應收賬款,提高應收賬款的周轉率,減少企業的資金壓力。由于租賃行業需要投入大量資金在固定資產上,渤海租賃應該加強固定資產的統一采購和管理,處置企業閑置機械設備,合理配置企業資源,提高企業資產周轉率。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

現代企業(2021年2期)2021-07-20 07:57:18

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

華人時刊(2018年23期)2018-03-21 06:25:58

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15