改進杜邦分析模型的應用研究

2019-02-03 09:35:20歐陽雙

中小企業(yè)管理與科技·下旬刊 2019年12期

關鍵詞:改進

【摘 要】隨著經(jīng)濟全球化的發(fā)展,能否客觀分析企業(yè)財務狀況和經(jīng)營活動成為決定當今企業(yè)能否在激烈的競爭中勝出的重要因素。傳統(tǒng)的杜邦分析模型已不能滿足準確的企業(yè)財務分析要求,而改進杜邦分析模型可以突破傳統(tǒng)杜邦分析模型的局限性。論文提出改進的杜邦分析模型能合理地對企業(yè)進行財務評價,并將分析結論拓展應用到整個高新技術行業(yè)。

【Abstract】With the development of economic globalization, the objective analysis of the financial situation and business activities of enterprises has become an important factor to determine whether enterprises can win in the fierce competition. The traditional DuPont analysis model can not meet the requirements of accurate financial analysis of enterprises, and the improved DuPont analysis model can break through the limitations of the traditional DuPont analysis model. The paper proposes that the improved DuPont analysis model can reasonably evaluate the financial performance of enterprises. The paper also extends the analysis conclusion to the whole high-tech industry.

【關鍵詞】紫光國芯;杜邦分析;改進;凈資產(chǎn)剩余現(xiàn)金回收率

【Keywords】Ziguang Guoxin; DuPont analysis; improvement; the recovery rate of residual cash of net assets

【中圖分類號】F426? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2019)12-0035-02

1 改進的杜邦分析模型原理

傳統(tǒng)的杜邦分析模型是分析企業(yè)經(jīng)濟運轉情況的常用模型,而改進的杜邦分析模型在此基礎上引入剩余經(jīng)營現(xiàn)金凈流量、凈資產(chǎn)剩余現(xiàn)金回收率、凈資產(chǎn)留存收益率等多個評價指數(shù),以凈資產(chǎn)剩余現(xiàn)金回收率作為核心,能夠更準確地分析企業(yè)的經(jīng)濟運轉情況[1]。

利用改進的杜邦分析模型計算凈資產(chǎn)剩余現(xiàn)金回收率的公式總結如下:

凈資產(chǎn)剩余現(xiàn)金回收率=(銷售凈利率×總資產(chǎn)周轉率×權益乘數(shù))×留存收益率×留利現(xiàn)金比率。

2 紫光國芯應用改進的杜邦分析模型

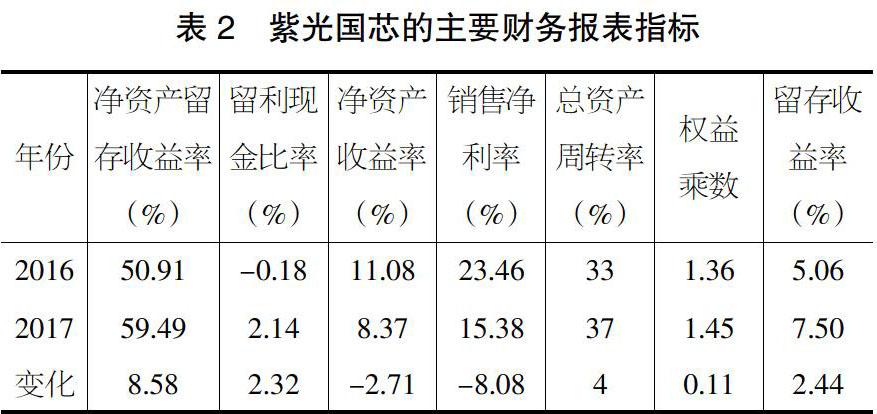

下文運用改進杜邦分析模型并結合因素分析法,對紫光國芯近年數(shù)據(jù)進行分析。通過表1中的有關數(shù)據(jù),計算得到表2中的相關數(shù)據(jù)。

下文利用因素分析法,對各因素的變化引起凈資產(chǎn)剩余經(jīng)營現(xiàn)金回收率的變化程度進行逐層深入的分析[2]。

由表2及差額分析知:

由于凈資產(chǎn)留存收益率的提高,凈資產(chǎn)剩余現(xiàn)金回收率隨之下降。由于留利現(xiàn)金比率的上升,凈資產(chǎn)剩余現(xiàn)金回收率上升,在兩者的共同作用之下,凈資產(chǎn)現(xiàn)金回收率最后得到了提高。由此可知,留利現(xiàn)金比率提高是引起凈資產(chǎn)剩余現(xiàn)金回收率提高的主要因素。凈資產(chǎn)留存收益率以及留利現(xiàn)金比率是影響凈資產(chǎn)剩余現(xiàn)金回收率的兩種主要因素,下面將分別進行分析。

2.1 凈資產(chǎn)留存收益率變動的原因分析

由表2可知,紫光國芯在2016年的凈資產(chǎn)留存收益率是50.91%,而在2017年的凈資產(chǎn)留存收益率是59.49%,相較之下提高了8.58%,這說明企業(yè)的主權資本凈增值能力得到了增強。從前文對改進的杜邦分析模型進行分析可知,從留存收益比率和凈資產(chǎn)收益率變化分析凈資產(chǎn)留存收益率提高的原因。

對表2進行差額分析知:

由于留存收益率提高,凈資產(chǎn)留存收益率提高,由于凈資產(chǎn)收益率下降,凈資產(chǎn)留存收益率下降,在兩者的共同影響之下,凈資產(chǎn)留存收益率得到了提高,所以凈資產(chǎn)收益率以及留存收益率共同產(chǎn)生作用,造成了凈資產(chǎn)留存收益率的提高。

2.1.1 凈資產(chǎn)收益率變動的原因分析

由于凈資產(chǎn)收益率等于銷售凈利率與總資產(chǎn)周轉率及權益乘數(shù)三者的乘積,因此,凈資產(chǎn)收益率受銷售凈利率、總資產(chǎn)周轉率和權益乘數(shù)三個因素的變化影響,下面從這三個方面分析凈資產(chǎn)收益率下降的具體原因。

由表2知:

分析結果顯示,銷售凈利率的降低造成凈資產(chǎn)收益率降低,總資產(chǎn)周轉率上升造成凈資產(chǎn)收益率上升,權益乘數(shù)的上升導致凈資產(chǎn)收益率上升。綜合影響之下,凈資產(chǎn)收益率最終降低了1.498%。由此可知,紫光國芯銷售凈利率下降的主要影響因素是凈資產(chǎn)收益率的降低。

①銷售凈利率變動的原因分析。由表2可知,紫光國芯在2017年的銷售凈利率比2016年下降了8.08%,資產(chǎn)周轉率在各個時期存在較大的差異性。

②總資產(chǎn)周轉率變動的原因分析。由表2可知,紫光國芯2016年總資產(chǎn)周轉率為33%,2017年總資產(chǎn)周轉率為37%,紫光國芯2017年的總資產(chǎn)利用效率升高。由表1紫光國芯的報表數(shù)據(jù)可以計算得到:紫光國芯2017年和2016年的流動資產(chǎn)周轉率是0.71%和0.66%;2017和2016年的流動資產(chǎn)比重分別是52.59%和50.11%。

由此可計算分析紫光國芯在2017年總資產(chǎn)周轉率升高的具體原因。紫光國芯在2017年流動資產(chǎn)周轉率提升,并引起總資產(chǎn)周轉率提升,而流動資產(chǎn)占總資產(chǎn)比重的提高引起總資產(chǎn)周轉率提高。流動資產(chǎn)比重的上升是引起紫光國芯總資產(chǎn)利用效率上升的主要原因。

③權益乘數(shù)變動的原因分析。由表2可得到,公司權益乘數(shù)從2016年的1.36提高到2017年的1.45,資產(chǎn)負債率提高。

2.1.2 留存收益率變動的原因分析

由表2可得到,該公司在2017年比2016年提高了2.44%,所以是股利支付率的降低導致了留存收益率的提高。

2.2 留利現(xiàn)金比率變動的原因分析

由表2可知,紫光國芯2017年的留利現(xiàn)金比率比2016年提高了2.32%,因此,企業(yè)的留存收益質(zhì)量得到了提升。采用連環(huán)替代法,通過對留存收益以及剩余經(jīng)營現(xiàn)金凈流量兩個因素進行分析,得到留利現(xiàn)金比率提升的具體原因。

剩余經(jīng)營現(xiàn)金凈流量的提升使紫光國芯的留利現(xiàn)金比率提升了14.76%,而留存收益的提升使其留利現(xiàn)金比率降低了5%,在二者的共同作用之下,留利現(xiàn)金比率最終下降。由此可知,紫光國芯留存收益的提高幅度大于剩余經(jīng)營現(xiàn)金凈流量的提高幅度,這引起了紫光國芯在2017年留利現(xiàn)金比率的降低。此外,紫光國芯的成本控制能力和銷售獲利能力得到了增強,資金結構得到了優(yōu)化,再加上股利政策的調(diào)整,紫光國芯在2017年的凈資產(chǎn)剩余現(xiàn)金回收率得到了提升。紫光國芯在2017年的主權資本獲利能力、獲現(xiàn)能力和增值能力均有所提高,企業(yè)的持續(xù)經(jīng)營能力得到了增強。

3 結語

因此,紫光國芯應考慮通過開發(fā)長期融資方式或通過股權融資等手段擴充企業(yè)資本金,將凈財務杠桿控制在合適水平,規(guī)避財務風險,因而在面對突發(fā)的宏觀調(diào)控政策時,能夠保證企業(yè)資金鏈的穩(wěn)定與安全。由此發(fā)現(xiàn)我國高新技術行業(yè)具有強勁的發(fā)展動力,要充分運用我國芯片產(chǎn)業(yè)的發(fā)展優(yōu)勢中的制度優(yōu)勢、體制優(yōu)勢、市場優(yōu)勢,由整體系統(tǒng)來帶動整個芯片產(chǎn)業(yè)的發(fā)展,同時,不斷增強創(chuàng)新研發(fā)能力。

【參考文獻】

【1】張軍,曉芳.杜邦分析法:缺陷改進與展望[J].財經(jīng)理論研究,2010(1):88-90.

【2】侯旭華,許閑.杜邦分析體系在上市保險公司的改造及應用[J].會計之友,2010(22):98-101.

【作者簡介】歐陽雙(1995-),女,北京人,研究生在讀,從事審計和財務管理研究。

猜你喜歡

電腦知識與技術(2016年24期)2016-11-14 01:49:16

文理導航(2016年30期)2016-11-12 15:19:07

經(jīng)營者(2016年12期)2016-10-21 09:36:17

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:44:35

中國科技博覽(2016年18期)2016-10-19 07:16:43

商(2016年27期)2016-10-17 06:57:20

商(2016年27期)2016-10-17 05:02:12

大學教育(2016年9期)2016-10-09 08:09:53

科技視界(2016年20期)2016-09-29 13:36:14

企業(yè)導報(2016年8期)2016-05-31 18:48:53