改進(jìn)的EVA在企業(yè)中的應(yīng)用研究

2019-02-06 03:59:51劉亞鑫范英杰

商業(yè)會(huì)計(jì) 2019年24期

劉亞鑫 范英杰

【摘要】? 經(jīng)濟(jì)增加值(EVA)對(duì)企業(yè)資本使用情況和價(jià)值創(chuàng)造能力的評(píng)價(jià)起著重要作用,一直被企業(yè)廣泛使用,但EVA也存在一些問題,比如無法反映企業(yè)經(jīng)營管理效率等指標(biāo)。文章針對(duì)EVA運(yùn)用過程中存在的問題,對(duì)企業(yè)運(yùn)營活動(dòng)的區(qū)分及構(gòu)成項(xiàng)目進(jìn)行細(xì)化分解,進(jìn)而以M礦業(yè)公司為例,通過經(jīng)營管理指標(biāo)的變動(dòng)分析,確定影響企業(yè)創(chuàng)造能力的關(guān)鍵因素,并提出相應(yīng)的改進(jìn)建議。

【關(guān)鍵詞】? ?EVA;M礦業(yè)公司;業(yè)績考核

【中圖分類號(hào)】? F234? 【文獻(xiàn)標(biāo)識(shí)碼】? A? 【文章編號(hào)】? 1002-5812(2019)24-0030-03

EVA即經(jīng)濟(jì)增加值,于1982年由美國斯騰斯特咨詢公司提出,之后一直被廣泛使用。但是由于EVA無法反映企業(yè)經(jīng)營管理效率等指標(biāo),導(dǎo)致其運(yùn)用范圍受到限制,需要進(jìn)行改進(jìn)和補(bǔ)充。本文以M礦業(yè)公司為例研究改進(jìn)后的EVA的具體運(yùn)用,以期為同行業(yè)提供借鑒和啟示。

一、EVA評(píng)價(jià)指標(biāo)及改進(jìn)

(一)EVA評(píng)價(jià)指標(biāo)及其局限性

1.EVA評(píng)價(jià)指標(biāo)。EVA是將資本成本從稅后凈營業(yè)利潤中扣除后的所得,其主要關(guān)注點(diǎn)是投入的資本具有成本,EVA也可作為考核企業(yè)最終目標(biāo)的工具。EVA提出后,被國內(nèi)外企業(yè)廣泛采用。2009年國務(wù)院國有資產(chǎn)監(jiān)督管理委員會(huì)下發(fā)《中央企業(yè)實(shí)行經(jīng)濟(jì)增加值考核方案》,EVA考核的計(jì)算公式為:

經(jīng)濟(jì)增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×資本成本率? ? ? ? ? ? ? ? ? ?(公式1)

其中:

稅后凈營業(yè)利潤=凈利潤+(研究開發(fā)費(fèi)用調(diào)整項(xiàng)+利息支出-非經(jīng)常性收益調(diào)整項(xiàng))×(1-所得稅稅率25%)?? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(公式2)

2.EVA評(píng)價(jià)指標(biāo)的局限性。目前EVA已被中央企業(yè)以及國有企業(yè)廣泛采用,但其仍存在著一定的局限性,體現(xiàn)在以下方面:

(1)EVA評(píng)價(jià)指標(biāo)在區(qū)分企業(yè)的經(jīng)營性活動(dòng)和金融性活動(dòng)時(shí),難以保證準(zhǔn)確性。一方面,從企業(yè)的凈利潤角度分析,由于凈利潤的會(huì)計(jì)計(jì)算方法固有的局限性,導(dǎo)致EVA模型的不準(zhǔn)確。EVA計(jì)算分析的是企業(yè)的經(jīng)營及營運(yùn)能力,而凈利潤的計(jì)算中包含公允價(jià)值變動(dòng)損益、投資收益等與金融活動(dòng)相關(guān)的數(shù)據(jù),這一部分?jǐn)?shù)據(jù)與企業(yè)經(jīng)營關(guān)聯(lián)不大。另一方面,從企業(yè)資本成本角度分析,企業(yè)籌集的資金未必都應(yīng)用于企業(yè)經(jīng)營活動(dòng)中,例如投資債券等金融活動(dòng)。所以,該指標(biāo)未有效區(qū)分經(jīng)營活動(dòng)與金融活動(dòng),一定程度上導(dǎo)致企業(yè)EVA數(shù)據(jù)與其實(shí)際經(jīng)營情況不相匹配,其評(píng)判結(jié)果很有可能與企業(yè)的實(shí)際情況有很大差距。

(2)EVA評(píng)價(jià)指標(biāo)不能有效地分析企業(yè)業(yè)績的關(guān)鍵驅(qū)動(dòng)因素。EVA指標(biāo)被提出時(shí),需要調(diào)整的項(xiàng)目繁多、復(fù)雜,但對(duì)利潤和資本給予很高的關(guān)注,尚未進(jìn)一步細(xì)化分析,因而無法得知?jiǎng)?chuàng)造價(jià)值的要素及其內(nèi)在聯(lián)系。

(二)改進(jìn)的EVA模型設(shè)計(jì)

因?yàn)镋VA評(píng)價(jià)指標(biāo)的局限性,亟需對(duì)EVA進(jìn)行修正和完善,筆者認(rèn)為,至少應(yīng)該從以下兩大方面進(jìn)行改進(jìn)。

1.對(duì)報(bào)表中的經(jīng)營性活動(dòng)和金融性活動(dòng)進(jìn)行區(qū)分。

(1)調(diào)整資產(chǎn)負(fù)債表。從性質(zhì)方面分類,可以把資產(chǎn)負(fù)債表項(xiàng)目分為經(jīng)營資產(chǎn)和金融資產(chǎn)、經(jīng)營負(fù)債和金融負(fù)債,具體而言,包括如下內(nèi)容:①區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn),其中,有無利息收入是主要標(biāo)準(zhǔn),被列為金融資產(chǎn)的能夠取得利息收入。②區(qū)分經(jīng)營負(fù)債和金融負(fù)債,其中,有無利息要求是主要標(biāo)準(zhǔn),被列為金融負(fù)債的是有息的。

(2)調(diào)整利潤表。從性質(zhì)方面分類,利潤表項(xiàng)目可分為經(jīng)營活動(dòng)損益和金融活動(dòng)損益,具體的調(diào)整包括:①區(qū)分經(jīng)營活動(dòng)損益和金融活動(dòng)損益。金融活動(dòng)將利息費(fèi)用作為損益,經(jīng)營活動(dòng)損益包括全部的其他損益。②將法定利潤表的所得稅進(jìn)行統(tǒng)一的扣除。將所得稅費(fèi)用分別分?jǐn)偟浇?jīng)營利潤和利息費(fèi)用,根據(jù)實(shí)際的稅率,將利息費(fèi)用負(fù)擔(dān)的所得稅按照25%的法定稅率進(jìn)行分?jǐn)偅枚惪傤~減去利息費(fèi)用負(fù)擔(dān)部分之后的差額為經(jīng)營利潤所得稅。③經(jīng)營活動(dòng)內(nèi)部損益還可以分為營業(yè)外收支、經(jīng)營利潤和其他營業(yè)利潤。

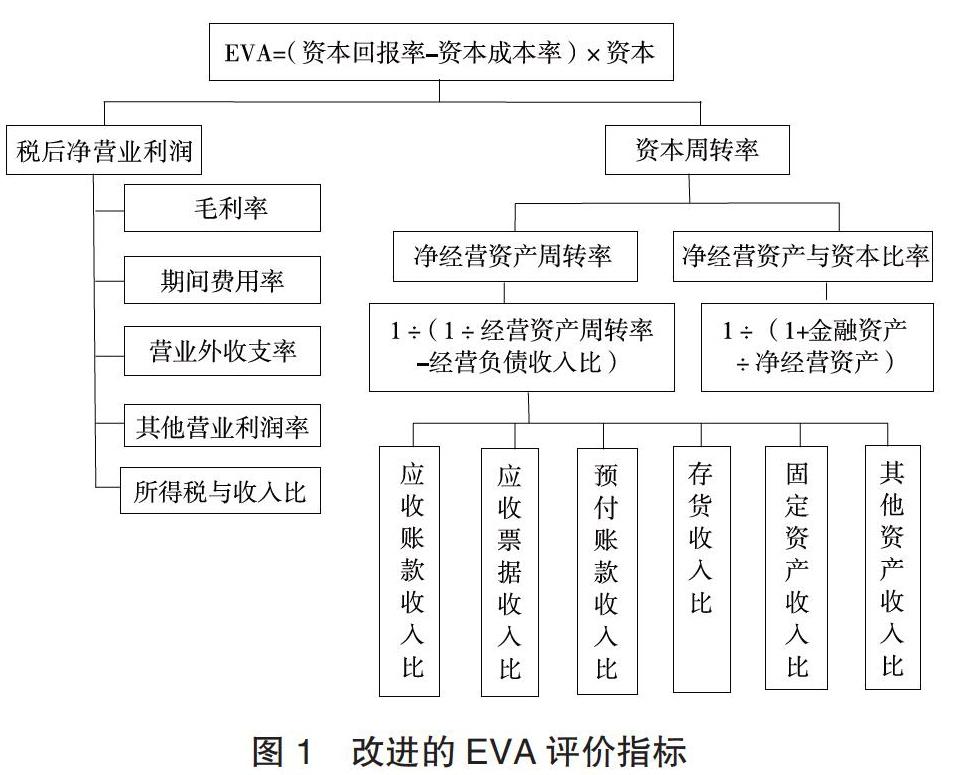

2.通過細(xì)化指標(biāo)分析企業(yè)業(yè)績的驅(qū)動(dòng)因素。運(yùn)用財(cái)務(wù)比率分析對(duì)指標(biāo)進(jìn)行細(xì)化,并對(duì)各會(huì)計(jì)要素間的數(shù)量關(guān)系進(jìn)行分析。運(yùn)用因素分析法,從數(shù)量的角度來確定各因素對(duì)指標(biāo)的影響程度。借鑒杜邦財(cái)務(wù)分析體系思路,對(duì)財(cái)務(wù)比率分解體系進(jìn)行多層次構(gòu)建,EVA計(jì)算公式可逐層分解為具體的財(cái)務(wù)管理指標(biāo),進(jìn)而建立分析模型。過程如下:

第一層分解:可根據(jù)稅后凈營業(yè)利潤等于資本×資本回報(bào)率,將EVA公式推導(dǎo)為:

EVA=(資本回報(bào)率-資本成本率)×資本? ? ? ? ? ? ? ? ?(公式3)

第二層分解:資本回報(bào)率計(jì)算公式為稅后經(jīng)營利潤÷資本,分子分母同時(shí)乘以營業(yè)收入,則資本回報(bào)率計(jì)算公式可推導(dǎo)為:

資本回報(bào)率=稅后經(jīng)營利潤率×資本周轉(zhuǎn)率? ? ? ? ? ? ? ?(公式4)

第三層分解:首先將稅后經(jīng)營利潤率分解為:稅后經(jīng)營利潤率=毛利率-期間費(fèi)用率+營業(yè)外收支率+其他營業(yè)利潤率-所得稅與收入比。然后分解資本周轉(zhuǎn)率,其計(jì)算公式為:營業(yè)收入÷平均資本,分子分母同時(shí)乘以平均凈經(jīng)營資產(chǎn),則資本周轉(zhuǎn)率計(jì)算公式可推導(dǎo)為:

資本周轉(zhuǎn)率=凈經(jīng)營資產(chǎn)周轉(zhuǎn)率×(凈經(jīng)營資產(chǎn)÷資本)? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (公式5)

第四層分解:將凈經(jīng)營資產(chǎn)周轉(zhuǎn)率分解,根據(jù)凈經(jīng)營資產(chǎn)=經(jīng)營資產(chǎn)-經(jīng)營負(fù)債,將公式推導(dǎo)為:

資產(chǎn)周轉(zhuǎn)率=1÷(1÷經(jīng)營資產(chǎn)周轉(zhuǎn)率-經(jīng)營負(fù)債收入比)? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (公式6)

第五層分解:將經(jīng)營資產(chǎn)周轉(zhuǎn)率進(jìn)行分解,包括應(yīng)收賬款周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率等。

通過分解,EVA的核心因素可通過財(cái)務(wù)管理比率指標(biāo)揭示。通過細(xì)化企業(yè)營業(yè)利潤率和相關(guān)資產(chǎn)周轉(zhuǎn)率等,尋找企業(yè)業(yè)績驅(qū)動(dòng)的關(guān)鍵因素,進(jìn)而改善企業(yè)的管理。

二、M礦業(yè)公司的基本情況及EVA模型應(yīng)用

(一)M礦業(yè)公司情況及目前業(yè)績考核問題分析

M礦業(yè)公司是某省能源集團(tuán)有限公司的子公司,于1953年成立,2002年4月改制為M礦業(yè)公司,是以煤炭為主營業(yè)務(wù)、多種業(yè)務(wù)共同發(fā)展的大型企業(yè)集團(tuán),主要經(jīng)營業(yè)務(wù)包括煤炭開采、原煤洗選加工、煤泥等。自2011年起M礦業(yè)公司實(shí)施EVA考核,從初始的EVA模擬考核到三年后正式推行EVA考核指標(biāo)體系,但在實(shí)施過程中卻呈現(xiàn)出以下突出的問題:

1.難以找準(zhǔn)驅(qū)動(dòng)或制約本企業(yè)價(jià)值的關(guān)鍵性運(yùn)營指標(biāo)。EVA的計(jì)算是單純地將資本成本從稅后凈營業(yè)利潤中扣減,這樣計(jì)算得出的結(jié)果是絕對(duì)數(shù)額,只涉及利潤和資本兩個(gè)核心要素。而僅由這兩個(gè)數(shù)據(jù)計(jì)算而成的EVA,只能簡單判斷創(chuàng)造價(jià)值的可行性和數(shù)值的大小。

2.未區(qū)分營運(yùn)活動(dòng)中的經(jīng)營性活動(dòng)和金融性活動(dòng),只是從報(bào)表中選取數(shù)字并計(jì)算。EVA標(biāo)準(zhǔn)計(jì)算數(shù)據(jù)直接取自于資產(chǎn)負(fù)債表和利潤表,而這兩張法定財(cái)務(wù)報(bào)表披露的是核算信息,尚未對(duì)經(jīng)營性活動(dòng)和金融性活動(dòng)進(jìn)行分類和提煉。

(二)改進(jìn)的EVA在M礦業(yè)公司的應(yīng)用

為了對(duì)M礦業(yè)公司的業(yè)績進(jìn)行分析評(píng)價(jià),以從全局的角度提高管理水平,并在長期發(fā)展中提供價(jià)值標(biāo)準(zhǔn),改進(jìn)的EVA在M礦業(yè)公司應(yīng)用的過程中歷經(jīng)了構(gòu)建、試點(diǎn)和推廣等階段。

1.構(gòu)建改進(jìn)的EVA評(píng)價(jià)指標(biāo)體系。

(1)調(diào)整資產(chǎn)負(fù)債表。調(diào)整后資產(chǎn)負(fù)債表的基本等式為:

凈經(jīng)營資產(chǎn)=凈金融負(fù)債+股東權(quán)益 (公式7)

其中:凈經(jīng)營資產(chǎn)=經(jīng)營資產(chǎn)-經(jīng)營負(fù)債? ? ?(公式8)

凈金融負(fù)債=金融負(fù)債-金融資產(chǎn)? ? ? ? ? ? ? ? ?(公式9)

(2)調(diào)整利潤表。調(diào)整后利潤表的基本等式為:

凈利潤=稅后經(jīng)營利潤-稅后利息費(fèi)用? ? ? (公式10)

其中:稅后經(jīng)營利潤=稅前經(jīng)營利潤×(1-所得稅稅率)? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(公式11)

稅后利息費(fèi)用=利息費(fèi)用×(1-所得稅稅率)? ?? (公式12)

(3)細(xì)化后的評(píng)價(jià)指標(biāo)結(jié)構(gòu)關(guān)系(如圖1所示)。

2.改進(jìn)的EVA評(píng)價(jià)指標(biāo)體系在M礦業(yè)公司分公司的試行應(yīng)用。改進(jìn)的EVA評(píng)價(jià)是一個(gè)細(xì)化指標(biāo)體系,需要逐步試點(diǎn)和運(yùn)用,為此,M礦業(yè)公司首先在權(quán)屬單位水泥分公司試行,進(jìn)而進(jìn)行推廣,在分公司應(yīng)用的過程如下:

(1)對(duì)經(jīng)營資產(chǎn)和經(jīng)營負(fù)債進(jìn)行區(qū)分并計(jì)算資本周轉(zhuǎn)率。指標(biāo)進(jìn)行細(xì)化分析后,分析經(jīng)營管理指標(biāo)的變動(dòng),定位影響該分公司EVA創(chuàng)造能力的關(guān)鍵因素,從而準(zhǔn)確定位影響資本回報(bào)率的關(guān)鍵性指標(biāo),水泥分公司2018年各項(xiàng)影響指標(biāo)比率如下頁表1所示。

從表1可知,幾項(xiàng)關(guān)鍵性指標(biāo)每提高0.01,對(duì)資本回報(bào)率的提高額貢獻(xiàn)測(cè)算結(jié)果,由高到低排名為:①稅后經(jīng)營利潤率,每提高0.01(即1%),資本回報(bào)率提高0.013054(即1.3054%)。②經(jīng)營收入比,每提高0.01,資本回報(bào)率提高0.000893(即0.0893%)。③經(jīng)營資產(chǎn)周轉(zhuǎn)率,每提高0.01,資本回報(bào)率提高0.000606(即0.0606%)。④金融資產(chǎn)與資本比,每提高0.01,資本回報(bào)率提高0.000602(即0.0602%)。

(2)改進(jìn)的EVA評(píng)價(jià)指標(biāo)體系對(duì)企業(yè)的影響分析。采用改進(jìn)的EVA評(píng)價(jià)指標(biāo)體系,可以清晰地看出水泥分公司驅(qū)動(dòng)資本回報(bào)率的各項(xiàng)因素及變化情況,如表2所示。

從表2數(shù)據(jù)可以看出,水泥分公司資本回報(bào)率的提高主要得益于資本周轉(zhuǎn)水平的提高,改進(jìn)比較明顯的指標(biāo)包括:一是金融資產(chǎn)與凈經(jīng)營資產(chǎn)比,2017年初貨幣資金存量過高,其利息收益率不及資本成本率從而消耗價(jià)值,后隨著分配股利和歸還借款,該比率降低,但2018年有所反彈;二是經(jīng)營負(fù)債收入比,該比率逐年提高,利用無息負(fù)債提高資本經(jīng)營的水平在提高;三是非流動(dòng)資產(chǎn),即維簡費(fèi)控制的較好,折舊提取額高于資產(chǎn)購置額。退步比較明顯的指標(biāo)包括:一是經(jīng)營資產(chǎn)占收入比率(即經(jīng)營資產(chǎn)周轉(zhuǎn)率的倒數(shù))上升,尤其是應(yīng)收賬款、存貨增加;二是所得稅與收入比有所上升。另外,營業(yè)外收支率所占的比率較高,該項(xiàng)收益具有不可持續(xù)性的特點(diǎn),應(yīng)予關(guān)注。

三、改進(jìn)的EVA取得的成效及應(yīng)注意的問題

(一)取得的成效

實(shí)施改進(jìn)的EVA以來,分公司的價(jià)值觀念、資本成本意識(shí)明顯增強(qiáng)。同時(shí)集團(tuán)公司各權(quán)屬單位通過應(yīng)用改進(jìn)的EVA,診斷企業(yè)EVA關(guān)鍵性驅(qū)動(dòng)因素,用企業(yè)實(shí)際數(shù)據(jù)測(cè)算各項(xiàng)因素對(duì)EVA核心因素,即資本回報(bào)率的敏感系數(shù),對(duì)本企業(yè)歷年度EVA變動(dòng)情況進(jìn)行定量的因素分析,逐漸掌握了影響集團(tuán)EVA創(chuàng)造能力的關(guān)鍵因素。集團(tuán)公司還通過對(duì)單位各項(xiàng)指標(biāo)的對(duì)比,分析影響因素,找準(zhǔn)企業(yè)管理方向,有效地提高了管理水平。

(二)需要注意的問題

改進(jìn)的EVA的應(yīng)用,解決了EVA結(jié)果難以找準(zhǔn)驅(qū)動(dòng)或制約企業(yè)價(jià)值的關(guān)鍵性運(yùn)營指標(biāo)等問題。但在應(yīng)用過程中需要注意以下問題。

1.調(diào)整區(qū)分需要依據(jù)真實(shí)數(shù)據(jù)。正確將資產(chǎn)負(fù)債表項(xiàng)目和利潤表項(xiàng)目按性質(zhì)進(jìn)行區(qū)分,將EVA計(jì)算公式分解為具體的財(cái)務(wù)管理指標(biāo),最終形成分析模型。該模型的準(zhǔn)確應(yīng)用,還需要企業(yè)真實(shí)經(jīng)營數(shù)據(jù)的支持,否則會(huì)對(duì)測(cè)試結(jié)果產(chǎn)生影響,造成找不準(zhǔn)影響EVA創(chuàng)造能力的關(guān)鍵因素,進(jìn)而對(duì)業(yè)務(wù)管理改進(jìn)產(chǎn)生影響。

2.需要分解經(jīng)營利潤中的可控制成本。經(jīng)營利潤率分解為毛利率、期間費(fèi)用率,更準(zhǔn)確反映了企業(yè)成本管理和期間費(fèi)用的控制,有利于企業(yè)快速發(fā)現(xiàn)成本控制過程中出現(xiàn)的問題。但是,企業(yè)計(jì)算毛利率時(shí)需要根據(jù)產(chǎn)品品種、業(yè)務(wù)的主次程度再進(jìn)行細(xì)分,從而更準(zhǔn)確地分析不同產(chǎn)品帶來的毛利程度,擴(kuò)大生產(chǎn)線生產(chǎn)毛利豐厚的產(chǎn)品,對(duì)于毛利極低甚至為負(fù)的產(chǎn)品,應(yīng)當(dāng)結(jié)合管理會(huì)計(jì)的理念,判斷企業(yè)的生產(chǎn)能力是否能夠轉(zhuǎn)移,做出虧損產(chǎn)品停產(chǎn)的正確決策。

【主要參考文獻(xiàn)】

[1] 李昕潼,池國華.EVA考核對(duì)企業(yè)融資結(jié)構(gòu)的影響研究[J].科學(xué)決策,2018,(1).

[2] 張倩,劉艷蕾.EVA在神華集團(tuán)績效評(píng)價(jià)中的應(yīng)用研究[J].煤炭經(jīng)濟(jì)研究,2018,(10).

[3] 方心童,高誠昊.我國城市商業(yè)銀行價(jià)值創(chuàng)造能力研究——基于經(jīng)濟(jì)增加值績效考核視角[J].財(cái)經(jīng)問題研究,2015,(2).

[4] 陳琳,喬志林.EVA績效考核對(duì)央企控股上市公司投融資行為的影響研究[J].西安財(cái)經(jīng)學(xué)院學(xué)報(bào),2017,(2).

[5] 左曉慧,呂潔瑤.基于EVA的上市公司并購績效研究[J]. 財(cái)經(jīng)理論與實(shí)踐,2014,(6).

[6] 吳方圓.EVA指標(biāo)在央企業(yè)績?cè)u(píng)價(jià)應(yīng)用中的優(yōu)勢(shì)及其局限性[J].時(shí)代金融,2015,(7).

[7] 陳悅欣.EVA對(duì)煤礦公司股價(jià)的影響研究——基于山西煤礦公司的研究[J].中國市場,2017,(33).

[8] 趙梅.互聯(lián)網(wǎng)企業(yè)EVA估值模型改進(jìn)研究[D].鄭州大學(xué),2018.

[9] 賈璐.EVA理論在企業(yè)業(yè)績?cè)u(píng)價(jià)中的應(yīng)用[J].商業(yè)會(huì)計(jì),2016,(6).