甘肅省政策性農業保險參保主體滿意度研究

2019-02-12 06:32:52王曼麗楊林娟

生產力研究 2019年12期

王曼麗,陳 瑜,楊林娟

(甘肅農業大學 財經學院,甘肅 蘭州 730070)

一、引言

農業的高風險性使得農業產量波動大,農民收入不穩定,為有效分散農業風險,促進農民收入可持續增長,我國政府從21 世紀開始將農業保險作為促進農民收入穩定的有效手段,2004 年以來每年“中央一號文件”都對我國農險的發展做出了不同程度的要求。其中2007 年中央一號文件首次將財政補貼引入政策性農業保險,到2012 年全國范圍內的保費補貼已經實現。甘肅省作為自然災害多發的貧困地區之一,積極響應中央“一號文件”中提到的支農惠農方面的政策精神,于2007年開始政策性農業保險試點,經過十多年的推廣和實踐,共開辦奶牛、馬鈴薯等10 個中央財政補貼險種,中藥材、肉牛、雞等8 個省級財政補貼品種,一縣一品地方特色品種50 多個。其中藏區養殖險和中藥材產值保險走在全國前例。種植業的農險承保面積達到了8 040 萬畝,養殖業的投保數量達到了543 萬,累計為農業提供了1 765 億元的風險保障,賠款支出32.4 億元,處理53 萬件賠款案件,共有514 萬戶受益農戶。實踐證明政策性農險風險分散和損失補償的功能越發明顯。

自2004 年我國農業保險實施以來,國內學者從農戶視角出發對農業保險滿意度進行了大量研究,研究結論不盡相同,多數學者發現農戶對農業保險的滿意度比較低。牛曉宇(2014)[1]通過Logistic模型對淮安市政策性農險的農戶滿意度進行實證分析,發現淮安市農戶對農業保險的整體滿意度一般。李林等(2010)[2]對河北省農戶的農業保險滿意度從保險費率、保障范圍、保障程度和保險服務等方面進行調研,發現農戶對農險滿意度一般,并對保險服務表示非常不滿意。葉奕鵬等(2014)[3]從農戶、政府和保險公司角度對廣東省水稻保險的農戶滿意度進行研究,發現水稻保險的農戶滿意度普遍較低。在農戶滿意度影響因素方面,研究者發現不同地區、不同險種的滿意度影響因素各不相同。黃澤穎等(2019)[4]、王振軍和劉選(2014)[5]、張博等(2013)[6]等對定西市馬鈴薯種植農戶進行調研,發現農戶對農險的滿意度與農戶對保險的認知、對保費補貼的了解程度、對保險公司的信任程度、保險保障水平及是否加入合作社等因素相關。楊文杰(2016)[7]對新疆兵團農工購買農業保險的情況展開調研,發現影響其滿意度的因素有農戶家庭收入、保費負擔、保額及保險公司服務。張丹丹(2016)[8]調研發現保險險種不全面、定損不合理、保費補貼力度小是造成天山北坡經濟帶農戶對農業保險不滿意的主要原因。李林等(2010)[2]采用Logistic 模型證明災害損失程度、對農險的認知程度、因災賠款經歷及政府補貼力度是影響河北省農戶滿意度的主要因素。

已有文獻多從農戶角度出發研究參保者對農險的滿意度,從新型經營主體角度出發研究農險滿意度的文獻極少。本文在對甘肅省農戶及新型經營主體參與農業保險情況進行實地調研的基礎上,運用Probit 多元線性回歸模型從農戶和新型經營主體角度對農業保險的滿意度及其影響因素進行實證分析,得出影響甘肅省農戶和新型經營主體滿意度的主要因素,根據影響因素有針對性地提出建議,為甘肅省農業保險的有效運行提供政策方向。

二、數據來源及數據分析

(一)數據來源

本次問卷涉及21 個問題,四方面內容:一是基本信息調查;二是對農險的認知程度;三是參保情況;四是對農險的滿意度情況。問卷發放點為甘肅省的13 個市(州)。調查采用隨機抽樣和分層抽樣相結合的方法,首先,從每個市(州)中隨機抽取3 個縣區,每個縣區隨機抽取2 個鄉鎮;其次,在已抽取的78 個鄉鎮的每個鄉鎮中隨機抽取2 個村進行問卷的發放;最后,隨機在每個村發5 份問卷。共發放問卷780 份,不合格問卷14 份,有效問卷766 份(其中農戶問卷595 份,新型經營主體問卷171 份),問卷回收率98%。

(二)數據分析

1.基本情況分析。595 份農戶問卷中男性和女性分別占比73.95%和26.05%;171 份新型經營主體問卷中,除2 位女性負責人外都是男性,且14.45%的受訪者為村干部。多數家庭由戶主投保,因此男性占比較大。受教育水平方面,農戶以小學和初中為主(66.2%),新型經營主體以初中和高中為主(62.3%)。

2.對農業保險的認知情況。村干部宣傳是農戶獲取農險信息的主要渠道,接近一半的農戶雖不知具體的補貼比例,但知道農業保險是一項由財政補貼的惠農措施;37.48%的農戶表示對保險條款了解一點;56%的農戶表示了解農業保險的辦理流程。相對于農戶,新型經營主體主要通過保險公司了解并購買農險,幾乎所有的受訪的新型經營主體都知道政府對農險有補貼,且知道具體補貼比例,對保險合同和流程也表示比較了解。因此,相對農戶來說,新型經營主體對農險的認知情況比較高。

3.參保情況。自2007 年甘肅省試點農業保險以來,每年都購買農險的農戶和新型經營主體分別占43.1%和92%;認為保費負擔小的農戶占55.8%,新型經營主體占42.3%;獲得因災賠款的農戶占61.68%,新型經營主體占100%;對于現有險種能否滿足需求,表示不可以滿足的農戶和新型經營主體各占4.71%和95.29%。

4.對農業保險的滿意情況。農戶對賠款程序和保險公司的服務滿意度最高,其次是定損和賠款合理性,對理賠及時性滿意度最低。新型農業經營主體對賠款程序和保險公司服務的滿意度也最高,其次是保險金額和理賠及時性,對定損合理性的滿意度比較低。新型經營主體在各指標中非常不滿意和比較不滿意人數占比大于農戶,整體而言,新型經營主體對農險的滿意度高于農戶。

三、實證分析

(一)指標選取及說明

本文在借鑒已有文獻[4][8-10]中影響農戶對農業保險滿意度因素的基礎上,選擇以農戶對農業保險的滿意度作為因變量,性別(X1)、受教育程度(X2)、投保險種(X3)、保費負擔(X4)、因災賠款(X5)、定損合理性(X6)等6 個指標為自變量(見表1)。以下是變量賦值及影響方向的預期。

表1 指標選取及賦值

(二)模型選擇

設Y(Y=1,Y=0)作為因變量,X1(i=1,2,3,…,6)為自變量,其中Y 為二分類變量,因此選用Probit 模型。設受訪者對農業保險不滿意的概率為P(Y=0|X)=Pi,1-Pi則為滿意的概率,Pi/(1-Pi)為事件發生比(Odds),對Odds 進行對數變換,得到Probit 回歸模型的線性表達式:

其中β 為常項,i 為自變量個數,βi為自變量系數,反映各因素對農戶滿意度的影響方向及程度。

(三)模型回歸及分析

1.相關性檢驗

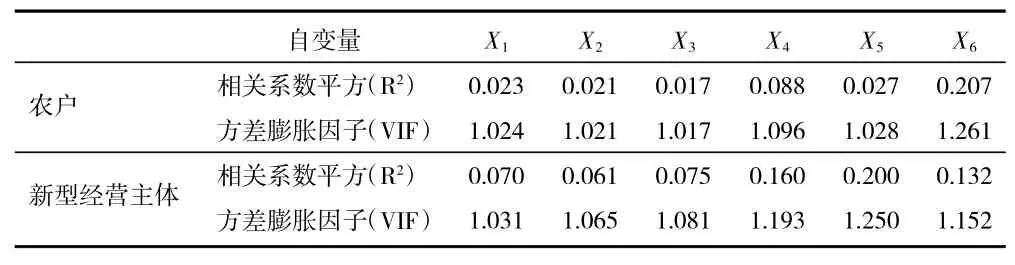

為了確保模型回歸結果的準確性,利用Eviews軟件對6 個自變量進行相關性檢驗。首先,利用簡單相關系數法進行檢驗發現各自變量之間相關系數均小于0.8,不存在相關性。再利用VIF 檢驗變量之間是否存在多重共線性,VIF≤10,不存在多重共線性。運用相同的方法對新型經營主體的各變量進行相關性檢驗發現最高相關系數為0.2,VIF 值≤10,不存在多重共線性(見表2)。

表2 農戶及新型經營主體

2.回歸結果及分析

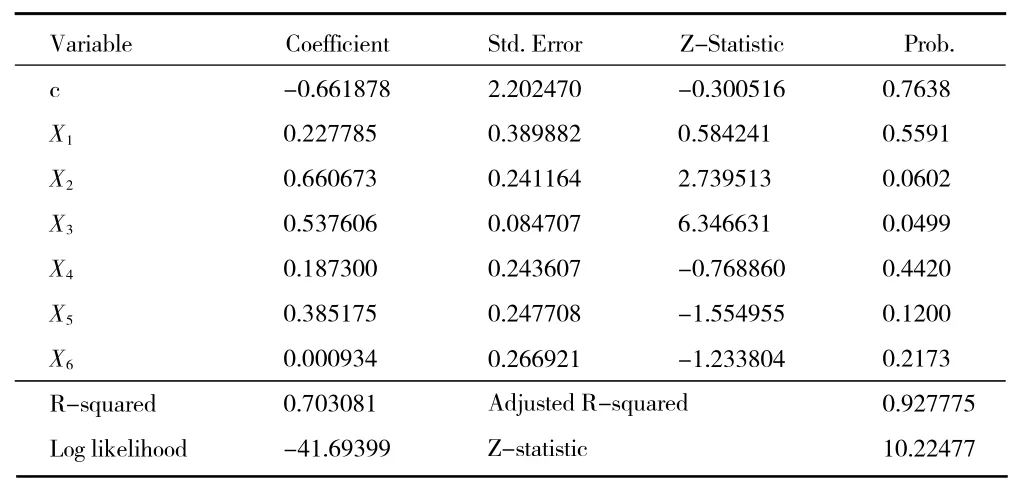

(1)農戶回歸結果。利用Probit 模型對農戶數據進行多元回歸(見表3),在α=5%的顯著性水平下,3 個變量顯著(P<0.05),其中X3與預期作用相反呈負相關,其他2 個變量呈正相關且作用方向與預期一致。其余變量不顯著(P>0.05)。

表3 農戶回歸結果

1)X2的P 值為0.030 1,說明受教育程度與農戶滿意度呈正相關。可能原因是農戶受教育程度越高,對農險的認知越到位,當農戶清楚購買險種的理賠范圍時,會合理預期理賠額,實際理賠時不會有落差,也不會降低滿意度。

2)X5的P 值為0.004 3,說明有無因災賠款與農戶滿意度呈正相關。原因可能是農戶的受教育程度普遍較低,對農險的認知不到位,只有得到過因災賠款,才能切實感受到農險的好處,對農險感到滿意。

3)X3的P 值為-0.025 8,說明購買險種與農戶滿意度負相關。一般情況下購買養殖險的農戶滿意度高于購買種植險的農戶,原因是購買養殖險的農戶出險后獲得的理賠多,彌補的損失多,但大部分農戶購買的是種植險,降低了農險滿意度。

(2)新型經營主體回歸結果。利用Probit 模型對新型經營主體數據進行多元回歸(見表4),在α=5%的顯著性水平下,只有1 個變量顯著(P<0.05),其作用方向與預期一致。其余變量不顯著(P>0.05)。

表4 新型經營主體回歸結果

X6的P 值為0.000 9,說明定損合理性對經營主體影響顯著且呈正相關。原因是定損的合理性決定著保險事故發生后損失彌補程度,定損越合理,經營主體的經濟損失越少,對農險越滿意。調研過程中發現,由于定損不合理,經營主體與保險公司總處于僵持狀態,不僅降低了理賠的及時性,也降低了滿意度。

四、結論與討論

(一)結論

本文利用Probit 回歸模型對甘肅省農戶和新型經營主體對農險滿意度的調研數據進行分析發現:(1)68.9%的農戶對農險感到滿意,76.3%的新型經營主體對農險感到滿意,二者的滿意度都處于中上水平,但新型經營主體的滿意度高于農戶。(2)對農戶滿意度影響顯著的因素從強到弱依次為:有無因災賠款、購買險種、受教育程度。對新型經營主體滿意度影響顯著的因素只有一個,即定損合理性。(3)除購買險種與滿意度呈負相關外,其余顯著因素均為正相關。

(二)討論

認知與理賠是影響參保主體滿意度最關鍵的因素。首先,應該提高參保者對農險的認知,比如政府可以和保險公司配合,用農戶易接受的方式如制作板報、建立咨詢站等介紹農險的相關政策和運作流程,也可以與電視臺合作,在黃金時間段播放關于農險的內容,全面宣傳農險財政補貼政策、投保與理賠流程、經典案例等,讓農戶在增強保險意識的同時深入了解農險,進而提高農戶對農險的滿意度水平。其次,政府和保險公司應引進具有保險、經濟和農業等學科知識背景的復合型人才,培養互聯網+時代的農業保險服務和理賠人員,確保農戶損失應賠盡賠,讓農戶切實體會到農業保險的風險保障作用,提高農戶滿意度。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

南大法學(2021年3期)2021-08-13 09:22:32

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59