光伏:平價上網進程加速

2019-02-13 10:59:38肖俊清

股市動態分析 2019年4期

肖俊清

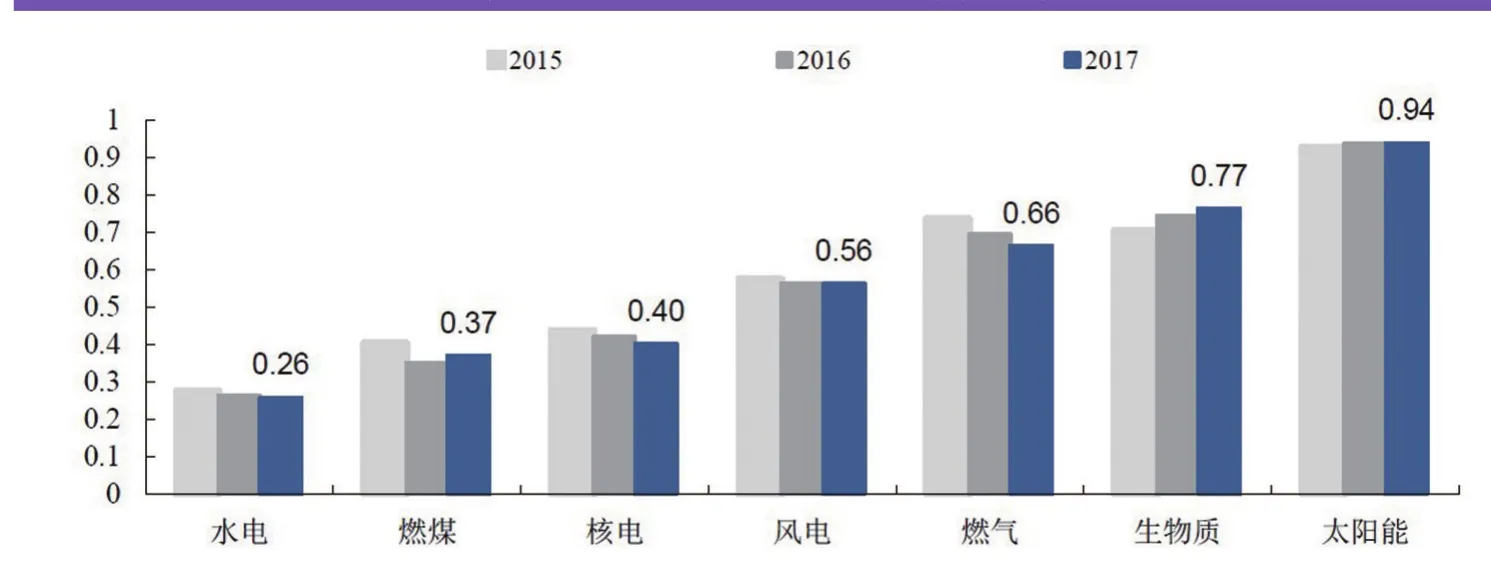

發電平價是維持光伏持續發展的生命力。一直以來,較高的上網電價和發電成本都是制約光伏產業發展的一大因素。2017年光伏發電的平均上網電價為0.94元/kWh,發電成本在0.5-0.65元/kWh,與其他各發電形式相比最為昂貴,并且一直居高不下,在價格上缺乏競爭力。因此整個光伏產業的發展還是出于政策和補貼驅動的階段,發電平價才是維持其持續發展的生命力。

與半導體行業的摩爾定律類似,光伏行業的成本下降也有類似的學習曲線。每當全球光伏的累計裝機容量增加一倍,對應的組件的價格平均降低21%。“531”新政以來,光伏產業鏈各環節價格大幅下降,無疑又加快了平價上網的腳步。在前期文章《光伏:等待邊際改善的量變累積》中,筆者表明,多數機構判斷的政策基調轉變和“海外市場復蘇”等因素,還不足以支撐行業的拐點。但是,就當下行業的情況而言,2019年光伏產業最令人期待的,無疑是進入平價上網周期。

圖一:光伏發電的平均上網價最為昂貴(單位:元/kWh)

競爭加劇導致大幅降價

數據顯示,“531”新政以來,光伏產業鏈各環節價格已經大幅降低了30%-40%,光伏電站平均EPC造價已經分別降至4.0-4.5元/W。

2017年底能源局公布2017年度(第三批)領跑者計劃的基地安排、基地規模與后續落實計劃的時間表,2018年底將有5GW的應用領跑者計劃并網,而1.5GW的技術領跑者則被要求在2019年6月30日并網。2018年,青海格爾木光伏領跑者項目已經報出0.31元/kWh的標桿電價和3.7元/W的EPC造價,標桿電價較當地燃煤標桿電價低0.015元/kWh,成為國內首個光伏平價項目。

雖然領跑者項目在太陽能資源及利用率、土地使用成本、并網消納、融資等方面具備一定優勢,但這也說明在目前的技術水平下,只要非技術層面的因素具備一定的條件,光伏平價上網完全可以實現。此外,隨著習主席在2018年11月1日的發言和能源局11月2日中的對光伏行業發展規劃的調整,都表明后續政策有望進一步壓縮非技術成本,并且隨著光伏產業鏈價格繼續下降,平價進程將大大加速。

技術革新加速成本下行

根據經驗公式,電池轉換效率每提升1%,成本可下降7%,2016年之前電池的轉換效率每年平均提高0.3-0.5個百分點,組件效率每年提升0.3%左右,“領跑者”計劃的實施加速了perc、黑硅等高效技術的導入,電池片的轉換效率最高提高了一個百分點,晶硅電池的轉換效率不斷被刷新。

產品高效化是市場發展的必然趨勢。以目前國內高效電池片技術來看,PERC高效電池技術市場占有率最高。以單晶PERC電池為例,目前市場銷售的電池片效率普遍在21%-21.5%,而單晶電池效率普遍在20%,效率提升在1%-1.5%。制造成本上,目前市場主流單晶PERC電池成本僅比單晶電池成本高0.1元/w,但伴隨著PERC生產所需背鈍化設備和激光設備等設備國產化的速度加快,PERC電池片與普通電池片制造成本差將會進一步縮小。雖然N型電池片在效率提升上更為明顯,但是由于其技術的復雜性很難突破,生產線量產的制造成本過高,未來2-3年內PERC技術仍將占據主流高效電池市場。

根據光伏行業協會統計,2017年我國電池片產能中,多晶黑硅、多晶黑硅疊加PERC、單晶PERC等高效電池產能達到19.2GW,產量約為11.28GW,2018年多晶黑硅、多晶黑硅疊加PERC、單晶PERC等高效電池產能預計將達到61.1GW,高效電池產業化進程明顯加快。另外,異質結(HJT)、背電極(IBC)、N型雙面等技術路線也在加快發展。此外,多舉措并舉,如添加劑的規模化使用有效解決了金剛線切硅片的絨面問題,推動了多晶電池成本下降;PERC電池效率的提升,也使得單晶電池片非硅成本大幅下降。

平價上網觸手可及?

根據包括安信證券、興業證券等機構的測算,若系統成本4元/W,假設固定BOS(光伏發電系統除發電板矩陣以外的部分)成本不變,則普通單晶組件價格1.7-2.2元/W,PERC組件在1.9-2.4元/W即可逐步實現發電側平價。實際上2018年11月上旬,多晶普通組件(275W)價格為1.86元/W,單晶普通組件(285W)1.93元/W,已經進入平價價格區間。若以頭部產能計算,合理的毛利率下,可量產的普通單晶組件價格可為1.7-1.8元/W,滿足平價要求。

隨著低成本多晶硅料新產能集中釋放以及技術進步將推動產業鏈各環節成本進一步下行,同時高效產品的滲透率進一步提升,2019年有望提前實現發電側平價上網,從而推動2019年光伏裝機超預期。同時,已經具備評價上網的產業鏈龍頭公司,未來市占率將明顯提高,龍頭聚集效益明顯。

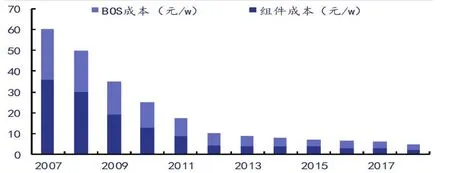

圖二:光伏系統成本下滑趨勢明顯

圖三:龍頭產能的高效產品已能夠滿足平價要求

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

商周刊(2017年9期)2017-08-22 02:57:49

領導決策信息(2017年10期)2017-05-17 04:49:02

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48