內(nèi)部控制缺陷與財務報表審計意見

2019-02-19 12:02:47喻彪王祥兵

國際商務財會 2019年12期

喻彪 王祥兵

【摘要】以2013——2018年滬深兩市A股上市公司為樣本,考察內(nèi)部控制缺陷對財務報表審計意見的影響及作用機制。研究發(fā)現(xiàn),存在內(nèi)部控制缺陷并且缺陷越嚴重的企業(yè),越容易被出具非標審計意見。對此,國際“四大”與“非四大”并沒有表現(xiàn)出明顯行為差異。作用機制檢驗表明,財務報告信息質(zhì)量在內(nèi)部控制缺陷與審計意見之間起到了部分中介效應。文章從對審計師行為影響的角度豐富了內(nèi)部控制缺陷經(jīng)濟后果的研究,對于深入理解內(nèi)部控制在風險導向?qū)徲嬛械淖饔眉奥窂骄哂兄匾饬x。

【關鍵詞】內(nèi)部控制缺陷;審計意見;財務報告信息質(zhì)量

【中圖分類號】F275.1

一、引言

內(nèi)部控制缺陷相關信息披露是減少資金供求雙方信息不對稱、保護相關方利益和維持資本市場健康發(fā)展的重要因素。自美國2002年頒布《薩班斯—奧克斯利》法案(SOX法案)以來,世界各主要經(jīng)濟體紛紛效仿美國的做法,在全球范圍內(nèi)掀起了加強內(nèi)部控制立法與監(jiān)管的熱潮。然而,無論是美國的SOX法案,還是我國的內(nèi)部控制規(guī)范體系均要求相關企業(yè)披露內(nèi)部控制自我評價報告和內(nèi)部控制審計報告等涉及公司內(nèi)部控制缺陷信息的核心文件。隨著相關法律法規(guī)的不斷推進實施,企業(yè)內(nèi)部控制相關信息不斷披露,國內(nèi)外學者開始關注到其對審計師行為的影響(Raghunandan and Rama,2006;徐玉霞和王沖,2012)。由于風險導向?qū)徲嬕髮徲嫀熢趯徲嫊r必須對被審計單位內(nèi)部控制給予充分關注,尤其是當公司披露存在內(nèi)部控制缺陷時,更可能會對審計風險及審計過程產(chǎn)生重大影響,從而影響審計師行為。那么,在風險導向?qū)徲嬛袃?nèi)部控制究竟發(fā)揮著什么作用 內(nèi)部控制缺陷是否以及如何影響審計師行為,影響的路徑是什么?針對這些問題,現(xiàn)有研究并沒有很好地解答。

二、文獻回顧

隨著SOX法案的實施,內(nèi)部控制缺陷信息披露逐漸成為國內(nèi)外學術界和監(jiān)管層關注的焦點問題。縱觀現(xiàn)有相關研究,主要涉及到內(nèi)部控制缺陷認定標準、缺陷披露的影響因素以及經(jīng)濟后果等幾個方面。就內(nèi)部控制缺陷經(jīng)濟后果而言,已有研究表明,在強制披露制度背景下,披露的內(nèi)部控制缺陷具有一定的信息含量,往往會帶來負面的市場反應、較低的盈余質(zhì)量、較高的公司風險和資本成本以及較差的經(jīng)營業(yè)績等。

另外,也有學者專門探討了內(nèi)部控制缺陷對審計師行為的影響,主要包括:(1)審計延遲。Ettrendge et al.(2011)發(fā)現(xiàn)存在內(nèi)部控制重大缺陷的公司審計延遲更長,并且審計延遲與缺陷類型有關,在人事管理、流程與程序、職責分工以及結(jié)賬流程方面存在缺陷的公司審計延遲更長。(2)審計師變更。陳麗蓉和周曙光(2010)發(fā)現(xiàn)審計師變更與內(nèi)部控制缺陷正相關。但葉陳剛等(2013)卻發(fā)現(xiàn)審計師變更僅與財務層面內(nèi)部控制缺陷正相關。佘曉燕和邱煬(2018)也發(fā)現(xiàn)內(nèi)部控制重大及重要缺陷影響審計師變更,且更傾向于由大所換向小所。(3)審計收費。Raghunandan and Rama(2006)發(fā)現(xiàn)在SOX法案404條款下披露內(nèi)部控制缺陷的公司審計收費顯著更高。蓋地和盛常艷(2013)利用我國上市公司數(shù)據(jù)也得到了類似結(jié)論,并且還發(fā)現(xiàn)特定種類內(nèi)控缺陷比一般內(nèi)控缺陷影響更大。張紅英和高晟星(2014)的研究則表明審計費用與會計層面內(nèi)控缺陷顯著正相關,而與公司層面內(nèi)控缺陷無關。(4)審計意見。尚兆燕和扈喚(2016)發(fā)現(xiàn)獨立董事主動辭職可能是公司內(nèi)部控制存在重大缺陷的外在表現(xiàn),會增加被出具非標審計意見的概率。尚兆燕和劉凱揚(2019)發(fā)現(xiàn)存在IT控制缺陷并且缺陷越嚴重的公司,被出具非標審計意見的概率越高。

綜上,現(xiàn)有關于內(nèi)部控制缺陷對審計師行為影響的研究更加側(cè)重于審計師變更和審計收費領域,而對審計意見的影響則相對比較匱乏,更未涉及到相關作用機制的檢驗。雖然也有一些文獻直接探討了內(nèi)部控制對審計意見的影響,但這些文獻要么是在自愿披露背景下的考察,要么使用的是公司內(nèi)部控制質(zhì)量綜合評價指數(shù),要么是僅僅針對特定類型的內(nèi)部控制缺陷。基于此,本文在強制披露背景下,使用更能代表內(nèi)部控制質(zhì)量的內(nèi)部控制缺陷信息考察其對審計意見的影響及可能機理,以檢驗審計師在審計過程中是否合理考慮公司內(nèi)部控制情況,貫徹落實風險導向?qū)徲嬂砟睢?/p>

三、理論分析與研究假設

從審計師進行財務報表審計的角度來看,風險導向?qū)徲嬕髮徲嫀熢趯ζ髽I(yè)進行審計時需要了解被審計單位的內(nèi)部控制情況,評價控制的設計并確定控制是否得到執(zhí)行。進一步還可能需要進行控制測試,測試控制運行的有效性,考慮某項控制單獨或連同其他控制是否能夠有效防止或發(fā)現(xiàn)并糾正重大錯報。內(nèi)部控制的主要目標之一是合理保證財務報告及相關信息真實完整,提高財務報告信息質(zhì)量。當公司披露存在內(nèi)部控制缺陷時,意味著其內(nèi)部控制在設計和執(zhí)行等方面或多或少存在一些問題,可能不能實現(xiàn)預期目標。在這種情況下,無論是管理層無意識的錯誤報告財務信息,還是出于維護自身利益目的有意識的操縱財務信息,都會顯著降低業(yè)務流程和財務報表中會計信息質(zhì)量,已有研究表明,內(nèi)部控制重大缺陷往往意味著較低的應計質(zhì)量和較差會計穩(wěn)健性(Doyle et al.,2007;Ashbaugh-Skaife et al.,2008;齊保壘等,2010),并最終損害財務報告信息質(zhì)量,增加財務報表出現(xiàn)重大錯報的可能性,進而提高了審計師的審計風險。因此,當審計師發(fā)現(xiàn)公司存在內(nèi)部控制缺陷這一提高審計風險的不利信號時,可能會把出具非標審計意見作為規(guī)避風險的有效途徑。據(jù)此,提出如下研究假設:

H1:與不存在內(nèi)部控制缺陷的企業(yè)相比,存在內(nèi)部控制缺陷的企業(yè),更容易被出具非標審計意見。

進一步的,考慮內(nèi)部控制缺陷嚴重程度對審計意見的影響。按照我國現(xiàn)行企業(yè)內(nèi)部控制規(guī)范體系的認定標準與分類,內(nèi)部控制缺陷按其影響程度由強到弱依次可分為重大缺陷、重要缺陷和一般缺陷。其中,重要缺陷的嚴重程度和經(jīng)濟后果雖然低于重大缺陷,但也有可能導致企業(yè)偏離控制目標。現(xiàn)有研究表明,內(nèi)部控制缺陷嚴重程度不同,其經(jīng)濟后果也有所區(qū)別。宮義飛和謝元芳(2018)發(fā)現(xiàn),相比存在一般缺陷,存在重大缺陷和重要缺陷的企業(yè),盈余持續(xù)性更低。尚兆燕和劉凱揚(2019)也發(fā)現(xiàn),IT控制缺陷越嚴重,財務報表越可能出現(xiàn)重大錯報,從而越可能被出具非標審計意見。因此,當企業(yè)存在的內(nèi)部控制缺陷程度越嚴重時,其造成的經(jīng)濟后果也越嚴重,會導致企業(yè)財務報告信息質(zhì)量越低,財務報表出現(xiàn)重大錯報的可能性越高,從而審計風險也會越高。當審計師意識到存在較為嚴重的內(nèi)部控制缺陷時,會更傾向出具非標審計意見。據(jù)此,提出如下研究假設:

H2:企業(yè)存在的內(nèi)部控制缺陷程度越嚴重,越容易被出具非標審計意見。

審計具有保險作用,審計師出具標準審計意見是一種有風險的行為,一旦出具了不恰當?shù)膶徲嬕庖姡瑢徲嫀熅鸵袚纱藥淼南嚓P損失。深口袋理論和聲譽理論認為,大規(guī)模事務所出現(xiàn)審計質(zhì)量問題將會產(chǎn)生更大的損失。因此,大規(guī)模事務所有更強烈動機為客戶提供高質(zhì)量審計服務以維護其品牌聲譽,事務所規(guī)模可用來衡量審計質(zhì)量(DeAngelo,1981)。趙艷秉和張龍平(2017)的研究也表明,國際“四大”事務所審計在我國A股市場可用來度量審計質(zhì)量。進一步的,現(xiàn)有研究發(fā)現(xiàn),針對不同公司特征以及在不同的監(jiān)管制度下,國際“四大”和“非四大”出具的審計意見類型存在明顯差異,國際“四大”出具非標準審計意見的可能性更高(于鵬,2007;王良成,2012)。由此,我們預期,針對是否存在內(nèi)部控制缺陷以及面對嚴重程度不同的內(nèi)部控制缺陷,由于規(guī)模以及聲譽等方面的影響,國際“四大”和“非四大”事務所在出具審計意見時,所持有的謹慎態(tài)度有所差別,由此導致出具的審計意見類型不同,國際“四大”更傾向于出具非標審計意見。據(jù)此,提出如下研究假設:

H3:當企業(yè)存在內(nèi)部控制缺陷,并且內(nèi)部控制缺陷程度越嚴重時,由國際“四大”審計的公司更容易被出具非標審計意見。

四、研究設計

(一)樣本選擇與數(shù)據(jù)來源

本文以2013——2018年滬深兩市A股上市公司為初選樣本,剔除金融保險類及數(shù)據(jù)缺失樣本之后,最終得到14 710個觀測值。文中所使用的內(nèi)部控制缺陷及其類型數(shù)據(jù)和財務數(shù)據(jù)來自國泰安(CSMAR)數(shù)據(jù)庫,穩(wěn)健性檢驗中使用的內(nèi)部控制指數(shù)則來自DIB內(nèi)部控制與風險管理數(shù)據(jù)庫,數(shù)據(jù)處理使用Excel2016和Stata14.0統(tǒng)計軟件完成。為了減輕極端值對結(jié)果的影響,還對所有連續(xù)變量進行了上下1%的縮尾處理。

(二)模型設定與變量說明

1.模型設定

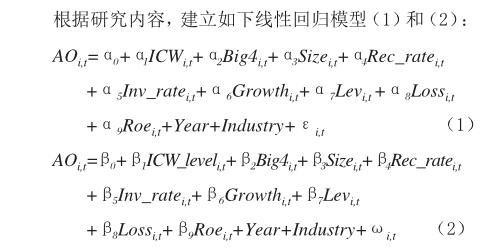

模型(1)和(2)分別用來檢驗內(nèi)部控制缺陷存在與否(ICW)以及內(nèi)部控制缺陷嚴重程度(ICW_level)對財務報表審計意見的影響。進一步,在模型(1)和(2)的基礎上分別加入內(nèi)部控制缺陷存在與否與國際“四大”的交乘項(ICW*Big4)以及內(nèi)部控制缺陷嚴重程度與國際“四大”的交乘項(ICW_level*Big4),檢驗針對內(nèi)部控制缺陷國際“四大”與“非四大”在出具審計意見時的差異性。

2.變量說明

(1)因變量:審計意見類型(AO),當公司審計意見為非標審計意見時,AO取值為1,否則為0。

(2)自變量:①內(nèi)部控制缺陷存在與否(ICW),當公司內(nèi)部控制自我評價報告中披露存在內(nèi)部控制缺陷時,ICW取值為1,否則為0。根據(jù)研究假設1,預期ICW的系數(shù)顯著為正。②內(nèi)部控制缺陷嚴重程度(ICW_ level),當公司內(nèi)部控制自我評價報告中披露存在內(nèi)部控制重大、重要和一般缺陷時,ICW_level分別取值為3、2和1,否則為0。若公司同時存在多種類型缺陷,以最嚴重缺陷類型取值。根據(jù)研究假設2,預期ICW_level的系數(shù)顯著為正。

(3)調(diào)節(jié)變量:事務所規(guī)模(Big4),當公司審計師為國際“四大”時,取值為l,否則為0。根據(jù)研究假設3,預期ICW*Big4以及ICW_level*Big4的系數(shù)均顯著為正。

(4)控制變量:公司規(guī)模(Size,期末總資產(chǎn)的自然對數(shù))、應收賬款比重(Rec_rate,期末應收賬款凈值除以總資產(chǎn))、存貨比重(Inv_rate,期末存貨凈值除以總資產(chǎn))、成長性(Growth,當期營業(yè)收入除以上期營業(yè)收入 1)、資產(chǎn)負債率(Lev,期末負債除以總資產(chǎn))、是否虧損(Loss,虧損取1,否則為0)、盈利能力(Roe,當期凈利潤除以期末凈資產(chǎn)),同時,還控制了行業(yè)和年度的影響。

五、實證結(jié)果及分析

(一)描述性統(tǒng)計與相關性分析

表1列示了各變量描述性統(tǒng)計結(jié)果。AO的平均值為0.018,表明樣本中有1.8%的公司被出具非標審計意見,總體來講,非標審計意見比例不高。ICW的平均值為0.302,表明樣本中有30.2%的公司內(nèi)部控制存在缺陷,存在內(nèi)部控制缺陷的公司比例比較高,樣本公司內(nèi)部控制質(zhì)量存在一定提升空間。進一步結(jié)合ICW_level的平均值0.320可知,樣本公司內(nèi)部控制缺陷以一般缺陷為主。Big4的平均值為0.054,說明樣本中有5.4%的公司聘請國際“四大”作為年報審計師。另外,本文也計算了各變量間的Pearson相關系數(shù)(未列示),結(jié)果顯示AO與ICW及ICW_level均顯著正相關,表明存在內(nèi)部控制缺陷并且缺陷越嚴重的企業(yè)越容易被出具非標審計意見,與研究假設1和假設2一致。以方差膨脹因子進行多重共線性檢測時各變量VIF值均不超過10,不存在多重共線性問題。

(二)基本回歸分析

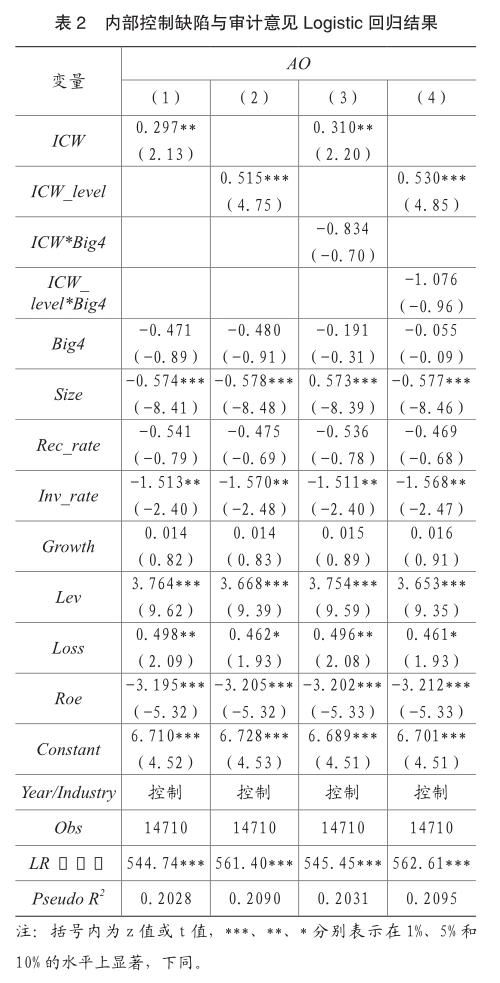

表2列示了內(nèi)部控制缺陷與審計意見的Logistic回歸結(jié)果。第(1)列中ICW的系數(shù)為0.297,在5%的水平上顯著,表明存在內(nèi)部控制缺陷的企業(yè)更容易被出具非標審計意見,研究假設1得到驗證。第(2)列中ICW_level的系數(shù)為0.515,在1%的水平上顯著,表明企業(yè)內(nèi)部控制缺陷越嚴重,越容易被出具非標審計意見,研究假設2也得到驗證。而第(3)列和第(4)列中,無論是ICW*Big4還是ICW_level*Big4的系數(shù)均不顯著,表明在考慮內(nèi)部控制缺陷及其嚴重程度對審計意見的影響時,國際“四大”與“非四大”沒有明顯差異,研究假設3沒有得到驗證。究其原因,可能是因為自2006年新審計準則發(fā)布并執(zhí)行以來,風險導向?qū)徲嬂砟钜呀?jīng)在當前審計實務中得到比較好的貫徹落實,無論是國際“四大”還是“非四大”在審計過程中都給予了被審計單位內(nèi)部控制充分關注,并充分考慮了內(nèi)部控制缺陷及其嚴重程度對財務報表重大錯報的影響。因此,內(nèi)部控制缺陷不會導致兩者在出具審計意見時出現(xiàn)明顯差異。

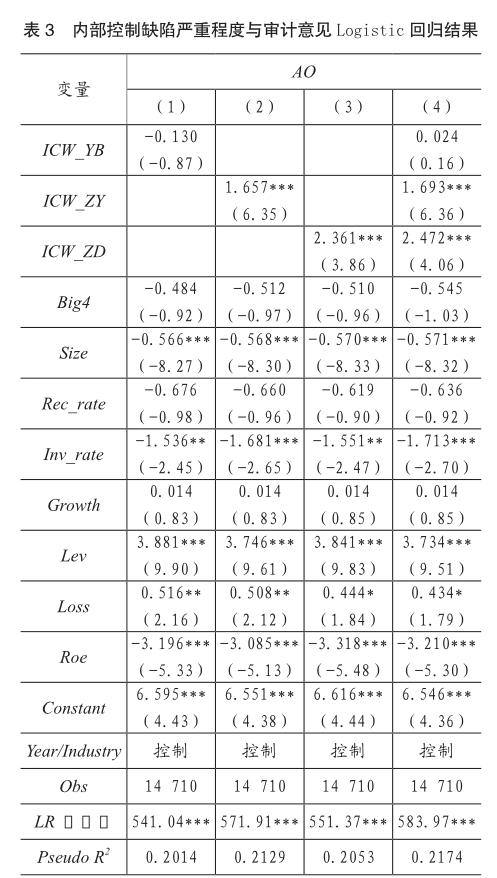

進一步的,本文按照內(nèi)部控制缺陷嚴重程度,分別考察了內(nèi)部控制一般缺陷(ICW_YB)、重要缺陷(ICW_ZY)及重大缺陷(ICW_ZD)對審計意見的影響,Logistic回歸結(jié)果如表3所示。第(1)列中ICW_YB的系數(shù)不顯著,表明一般缺陷不會對審計意見產(chǎn)生影響,這可能是因為一般缺陷的嚴重程度還不足以對財務報表產(chǎn)生重大影響。而ICW_ZY和ICW_ZD的系數(shù)均在1%的水平上顯著為正,并且ICW_ZD的系數(shù)比ICW_ZY的系數(shù)大,表明重要缺陷和重大缺陷都會對審計意見產(chǎn)生影響,存在內(nèi)部控制重要缺陷和重大缺陷的企業(yè),更容易被出具非標審計意見,并且重大缺陷的影響比重要缺陷的影響更大。第(4)列的回歸結(jié)果進一步驗證了前述結(jié)論。

(三)作用機制檢驗

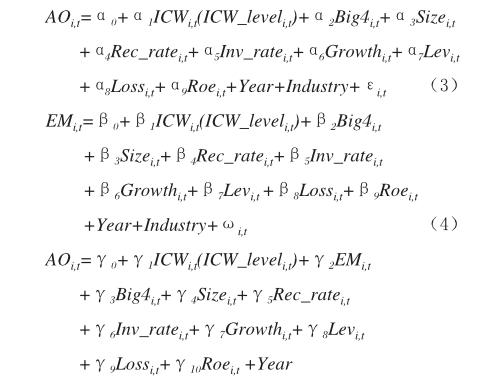

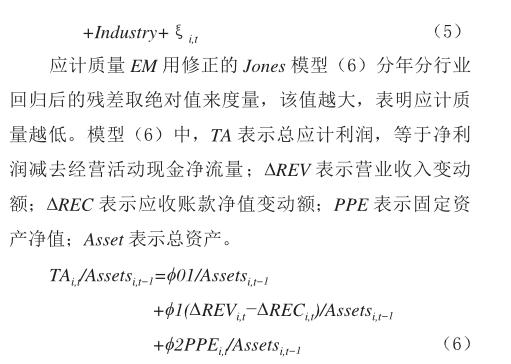

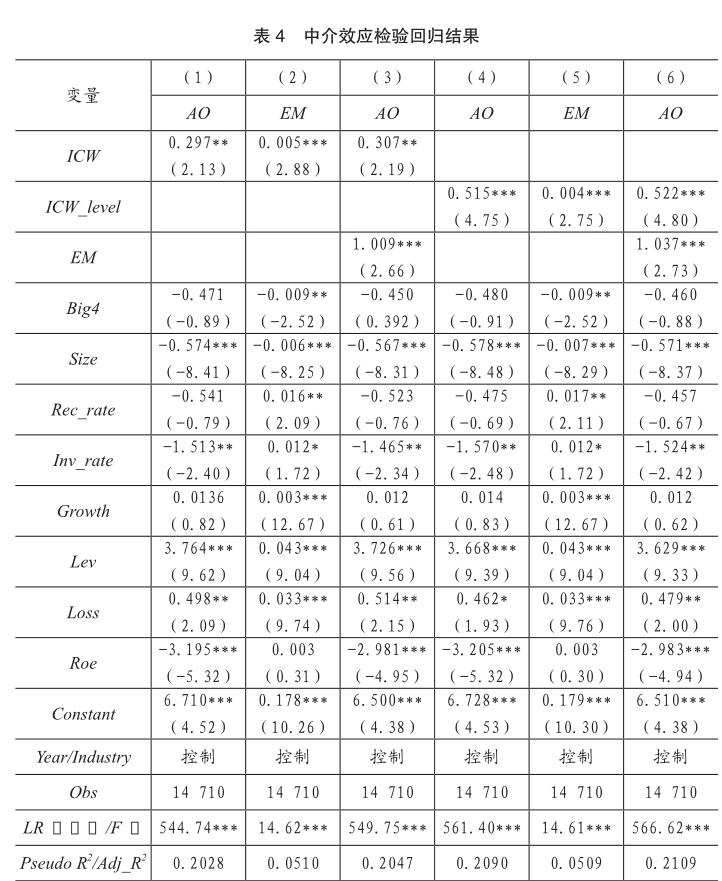

前述Logistic回歸結(jié)果表明,存在內(nèi)部控制缺陷并且缺陷程度越嚴重的公司,越容易被出具非標審計意見。那么,是什么原因?qū)е逻@一情況產(chǎn)生的呢?其中的作用機理又是什么呢?前述理論分析中提到,當公司存在內(nèi)部控制缺陷并且缺陷越嚴重時,無論是管理層有意還是無意的操作,都可能會顯著降低財務報告信息質(zhì)量,導致公司財務報表重大錯報風險增加,從而更容易被審計師出具非標審計意見。基于這一邏輯,本文認為財務報告信息質(zhì)量在內(nèi)部控制缺陷對審計意見的影響中起到中介作用。對此,以應計質(zhì)量(EM)衡量財務報告信息質(zhì)量,并構(gòu)建模型(3)-(5)來進行驗證。先用模型(3)檢驗ICW(或ICW_level)對AO的影響;若α1顯著,則用模型(4)檢驗ICW(或ICW_level)對中介變量EM的影響;若β1顯著,則用模型(5)同時檢驗ICW(或ICW_level)與EM對AO的影響;若γ1不顯著但γ2顯著,則為完全中介效應;若γ1和γ2均顯著,則為部分中介效應;若γ2不顯著,則中介效應不成立。

表4列示了中介效應檢驗的回歸結(jié)果。第(1)列中ICW的系數(shù)在5%的水平上顯著為正;第(2)列中ICW的系數(shù)則在1%的水平上顯著為正,說明存在內(nèi)部控制缺陷的公司,其應計質(zhì)量更低;第(3)列中ICW的系數(shù)在5%的水平上顯著為正,且EM的系數(shù)在1%的水平上顯著為正,說明應計質(zhì)量在內(nèi)部控制缺陷與審計意見之間起到了部分中介效應,即存在內(nèi)部控制缺陷的公司,應計質(zhì)量越低,財務報告信息質(zhì)量越差,越容易被出具非標審計意見。第(4)列中ICW_level的系數(shù)在1%的水平上顯著為正;第(5)列中ICW_level的系數(shù)則在1%的水平上顯著為正,說明內(nèi)部控制缺陷越嚴重的公司,應計質(zhì)量也越低;第(6)列中ICW_level和EM的系數(shù)均在1%的水平上顯著為正,說明應計質(zhì)量在內(nèi)部控制缺陷嚴重程度與審計意見之間也起到了部分中介效應,即內(nèi)部控制缺陷越嚴重,應計質(zhì)量越低,財務報告信息質(zhì)量越差,越容易被出具非標審計意見。總體而言,表4中的回歸結(jié)果支持了財務報告信息質(zhì)量在內(nèi)部控制缺陷與審計意見之間起到了部分中介效應的邏輯。

(四)穩(wěn)健性檢驗

1.內(nèi)生性問題

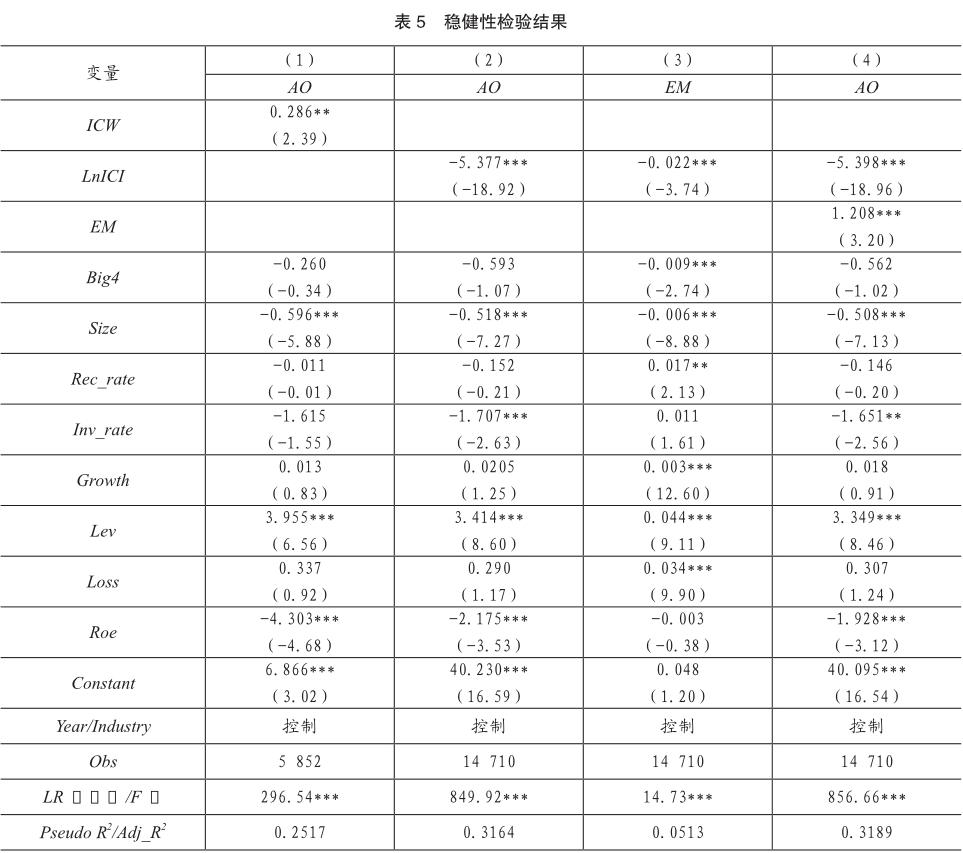

由于樣本可能存在因自選擇導致的內(nèi)生性問題,對此采用傾向得分匹配法來解決。首先以ICW為因變量,以事務所規(guī)模(Big4)、公司規(guī)模(Size)、應收賬款比重(Rec_rate)、存貨比重(Inv_rate)、成長性(Growth)、資產(chǎn)負債率(Lev)、是否虧損(Loss)、盈利能力(Roe)以及行業(yè)、年份虛擬變量為特征變量進行Logit回歸并計算傾向得分,然后采用最鄰近匹配法從控制組中選擇樣本與處理組進行匹配,最后用匹配以后的樣本進行回歸。匹配后各變量在處理組和控制組之間基本不存在顯著差異,并且標準偏差的絕對值大部分都小于10%,匹配效果較好。表5中第(1)列列示了使用匹配后樣本進行回歸的結(jié)果,ICW的系數(shù)為0.286,仍然在5%的水平上顯著為正,表明存在內(nèi)部控制缺陷的企業(yè)更容易被出具非標審計意見,與前文結(jié)論一致。

2.變更自變量衡量方式

存在內(nèi)部控制缺陷并且缺陷程度越嚴重的企業(yè)通常也表現(xiàn)為其內(nèi)部控制整體質(zhì)量更低。因此,本文進一步將內(nèi)部控制缺陷指標替換為內(nèi)部控制指數(shù)(LnICI),考察其對審計意見的影響,并按照前述“內(nèi)部控制質(zhì)量→財務報告信息質(zhì)量→審計意見”的邏輯再次檢驗其作用機制,結(jié)果如表5中第(2)-(4)列所示。第(2)列中LnICI的系數(shù)在1%的水平上顯著為負,表明內(nèi)部控制質(zhì)量越低,越容易獲得非標審計意見,與前文結(jié)論一致。第(3)列中LnICI的系數(shù)在1%的水平上顯著為負,表明內(nèi)部控制質(zhì)量越低,財務報告信息質(zhì)量也越低。第(4)列中LnICI的系數(shù)在1%的水平上顯著為負,且EM的系數(shù)在1%的水平上顯著為正,表明財務報告信息質(zhì)量確實在內(nèi)部控制質(zhì)量與審計意見之間起到了部分中介效應,也支持了前述結(jié)論。

六、研究結(jié)論與啟示

本文以2013——2018年滬深兩市A股上市公司為樣本,考察了內(nèi)部控制缺陷對財務報表審計意見的影響及作用機制,研究發(fā)現(xiàn):(1)存在內(nèi)部控制缺陷并且缺陷越嚴重的企業(yè),越容易被出具非標審計意見。具體而言,內(nèi)部控制一般缺陷不會對審計意見產(chǎn)生影響,而重要缺陷和重大缺陷都會對審計意見產(chǎn)生顯著影響,存在重要缺陷和重大缺陷的企業(yè),更容易被出具非標審計意見,并且重大缺陷的影響比重要缺陷的影響更大;(2)沒有證據(jù)表明,在考慮內(nèi)部控制缺陷及其嚴重程度對審計意見的影響時,國際“四大”與“非四大”存在明顯差異;(3)作用機制檢驗表明,財務報告信息質(zhì)量在內(nèi)部控制缺陷與審計意見之間起到了部分中介效應,即存在內(nèi)部控制缺陷并且缺陷越嚴重的企業(yè),應計質(zhì)量越低,財務報告信息質(zhì)量越差,越容易被出具非標審計意見。

本文的研究具有如下政策啟示:首先,存在重大和重要內(nèi)部控制缺陷的上市公司更可能被出具非標審計意見,從而會給其帶來一系列負面影響。因此,上市公司要進一步自覺貫徹落實內(nèi)部控制規(guī)范體系的相關要求,加大內(nèi)部控制建設與執(zhí)行力度,提高內(nèi)部控制整體水平;其次,政府監(jiān)管部門要進一步加強對上市公司內(nèi)部控制缺陷信息披露的監(jiān)管,盡可能降低或避免因公司內(nèi)部人自利動機而導致的模仿、隱瞞以及降低嚴重程度披露內(nèi)部控制缺陷信息的行為,確保公司如實披露內(nèi)部控制相關信息,提高內(nèi)部控制信息披露質(zhì)量;最后,審計師應進一步提高執(zhí)業(yè)能力和謹慎性,在審計過程中密切關注被審計單位內(nèi)部控制建設與執(zhí)行情況,并充分考慮內(nèi)部控制缺陷及其嚴重程度對財務報表重大錯報可能產(chǎn)生的不利影響,從而出具恰當?shù)膶徲嬕庖姡档蛯徲嬶L險。

主要參考文獻:

[1]Raghunandan K.,Rama D.V.SOX Section 404 Material Weakness Disclosures and Audit Fees[J].Auditing:A Journal of Practice and Theory,2006,25(1):99-114.

[2]徐玉霞,王沖.風險導向?qū)徲嫛?nèi)部控制與審計師行為——基于我國上市公司的實證檢驗[J].經(jīng)濟評論,2012(5):123-133.

[3]Ettredge M.L.,Li C.,Sun L.The Impact of SOX Section 404 Internal Control Quality Assessment on Audit Delay in the SOX Era[J].Auditing A Journal of Practice and Theory,2011,25(2):1-23.

[4]陳麗蓉,周曙光.上市公司內(nèi)部控制效率實證研究——基于審計師變更視角的經(jīng)驗證據(jù)[J].當代財經(jīng),2010(10):120-128.

[5]葉陳剛,劉桂春,姜亞凝.財務報告重述、審計師變更與內(nèi)部控制缺陷披露——基于深圳主板市場2010年的經(jīng)驗證據(jù)[J].經(jīng)濟與管理研究,2013(8):108-115.

[6]佘曉燕,邱煬.上市公司風險如何影響審計師變更——基于內(nèi)部控制缺陷披露的研究[J].企業(yè)經(jīng)濟,2018(6):61-67.

[7]蓋地,盛常艷.內(nèi)部控制缺陷及其修正對審計收費的影響——來自中國A股上市公司的數(shù)據(jù)[J].審計與經(jīng)濟研究,2013(3):21-27.

[8]張紅英,高晟星.內(nèi)部控制缺陷和審計費用關系的實證研究——基于內(nèi)部控制缺陷細化視角[J].財經(jīng)論叢,2014(8):51-59.

[9]尚兆燕,扈喚.獨立董事主動辭職、內(nèi)部控制重大缺陷及非標審計意見——來自中國上市公司的經(jīng)驗證據(jù)[J].審計研究,2016(1):94-100.

[10]尚兆燕,劉凱揚.IT控制缺陷、財務報表重大錯報風險及非標審計意見——來自中國上市公司的經(jīng)驗數(shù)據(jù)[J].審計研究,2019(1):120-128.

[11]Doyle J.T.,Ge W.McVay S.Accruals Quality and Internal Control over Financial Reporting[J].The Accounting Review,2007,82(5):1141-1170.

[12]Ashbaugh-Skaife H.,Collins D.W.,Kinney Jr.W.R.,LaFond R.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008,83(1):217-250.

[13]齊保壘,田高良,李留闖.上市公司內(nèi)部控制缺陷與財務報告信息質(zhì)量[J].管理科學,2010(4):38-47.

[14]宮義飛,謝元芳.內(nèi)部控制缺陷及整改對盈余持續(xù)性的影響研究——來自A股上市公司的經(jīng)驗證據(jù)[J].會計研究,2018(5):75-82.

[15]DeAngelo L.E.Auditor Independence,“Low Balling”and Disclosure Regulation[J].Journal of Accounting and Economics,1981,3(2):113-127.

[16]趙艷秉,張龍平.審計質(zhì)量度量方法的比較與選擇——基于我國A股市場的實證檢驗[J].經(jīng)濟管理,2017(5):146-157.

[17]于鵬.公司特征、國際“四大”與審計意見[J].審計研究,2007(2):53-60.

[18]王良成.政府管制、事務所規(guī)模與審計意見——基于我國SEO管制的實證研究[J].審計與經(jīng)濟研究,2012(3):32-39.