居民部門高杠桿率現狀及成因分析①

—— 以浙江省為例

2019-02-20 02:46:30浙江農業商貿職業學院財會金融系屠萍萍

中國商論 2019年3期

關鍵詞:浙江省

浙江農業商貿職業學院財會金融系 屠萍萍

黨的十九大報告提出,要“健全金融監管體系,守住不發生系統性金融風險的底線”,為去杠桿創造有利條件。隨著中國經濟步入新常態,經濟增長從高速轉為中高速,人民的物質生活條件也得到了較大改善,人民普遍對未來充滿信心。但同時,普通民眾的消費理念也發生了很大轉變,從以前的攢錢消費到現在的提前消費,大部分家庭甚至貸款買房買車,導致近兩年居民杠桿率不斷攀升。根據中國人民銀行的數據,截至2018年8月末,本外幣貸款余額137.59萬億元,同比增長12.8%。當前我國居民杠桿率存在兩大問題,即杠桿率較高,杠桿水平過快攀升,這也成為當前金融部門及政府機構亟需解決的問題之一。

1 浙江省居民部門高杠桿率現狀

目前“杠桿率”存在較多的口徑。其中,有一類指標可以稱為宏觀杠桿率,宏觀杠桿率又分兩種:一種是全國居民的資產負債率(總負債/總資產);另一種是負債水平(總負債/GDP)。本文中主要基于“總負債/總資產”來衡量城市居民的杠桿率。由于浙江城市居民準確的總資產和總負債無法準確得知,因此這里間接地選擇銀行負債/銀行存款來衡量城市居民杠桿率。

近幾年,隨著浙江居民生活條件的不斷改善,各種用途的居民貸款不斷增多,居 民部門杠桿率不斷升高,引發一定的債務風險。據西南財經大學家庭金融調查中心的一項信貸研究,僅2017年我國家庭部門的資產負債率達到5.5%,這個數值相對于美國和日本是遠遠偏低的。但越來越多的人轉變傳統的思想觀念,由攢錢理性消費步入借錢大膽消費,更多的人愿意用手上少量的現金,向銀行貸款20年甚至30年來買房,這樣通過向銀行借錢辦事來加大杠桿,從而引發一系列資金風險,因此中央提出要去杠桿,就是要努力減少居民、企業、政府等各種貸款可能引發的風險和損失。

浙江省處于我國沿海發達地區,一直以來都是我國經濟的排頭兵,居民高收入的同時消費水平也相應較高。據浙江省統計局數據資料顯示,2018年,浙江居民人均可支配收入為14205元,同比上漲8.9個百分點,收入占GDP比重也持續上升、現代城市居民的生活觀念隨著收入提升而發生較大改變,2018年第一季度的消費意愿指數為114.4,基本從模仿型排浪式消費過渡到個性化品質消費,從吃穿住行到教養康享,高性能比產品增長空間不斷擴大。

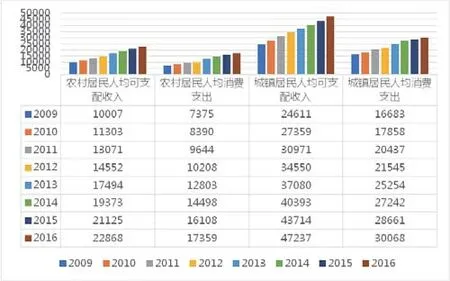

從居民杠桿率情況看,浙江省的居民債務總量較大,增速飛快。根據浙江省統計年鑒數據及國泰安數據庫,2017年末,浙江省居民杠桿率為65.4%,與上海市基本持平(65.5%),遠高于全國其他各省市。用“居民債務/居民可支配收入”衡量居民償債風險,浙江省的居民償債風險很高,截至2017年底,浙江省的“城鎮居民債務/城鎮居民可支配收入”數據為115.3%,比全國平均高出23個百分點,居民收入增長放緩、債務占家庭總財富比例提升導致居民實際消費水平下降,事實上居民杠桿率過高或過低都不利于拉動消費,如圖1所示。

圖1 城鄉居民收入與支出對比圖(2009—2016年)

同時,分析浙江省居民部門的杠桿率還需要了解浙江省居民部門的可支配收入情況,由圖1可得2016年農村居民人均可支配收入為2.29萬元比2009年增長了1.28萬元,增長率為1.29%;2016年比2015年農村居民人均可支配收入增長了0.8%;2016年比2015年城鎮居民人均可支配收入增長了0.08%;從中表現出居民生活水平逐漸富裕。

2 浙江省居民高杠桿率的成因分析

2.1 住房市場價格波動,推動家庭債務升高

由于個人購房貸款占家庭總債務的絕大部分,所以居民債務對房地產市場的變化十分敏感。我國年輕一代的購房需求支撐著房價的上漲;近幾年浙江省特別是一、二線城市的房地產泡沫不斷加深,居民對房子的投機性選擇多于對房子的居住性選擇,房地產市場一邊供不應求,另一邊卻出現大量空置房,促使房價一路飆升。杭州、寧波等一線城市的土地越來越緊張,土地稀缺導致地價不斷升高,地價升高又進一步推高了房價。浙江省的房地產銷售價格增幅已經遠大于浙江居民的收入增長速度,這就使得很多居民在買房的時候首先考慮貸款按揭,銀行貸款數量的增加在一定程度上間接導致了居民杠桿率提高,房地產市場過熱拉動了地方經濟,同時使股市資金大量撤離進入房地產,對實體經濟造成一定的沖擊,促使房價進一步升高,對經濟結構轉型升級造成一定阻礙,影響了經濟的正常發展。

2.2 銀行利率不斷降低導致家庭負債不斷增加

利率的降低使得普通居民更愿意向銀行借錢,這相當于鼓勵居民家庭貸款,低成本貸款使得居民家庭債務不斷擴大。同時,消費貸款也變得相對容易,門檻降低,居民得到現金后會缺少風險防范意識,盲目投資,居民杠桿率升高,消費需求反而下降,使得之前倡導的以消費為驅動的理念變得難以實現。

2.3 居民消費理念的不斷轉變

對居民其他貸款融資渠道的收緊,也將部分表外貸款擠入表內。隨著浙江經濟條件的逐步好轉,人們更愿意提前消費,借錢消費。而過低的實際存款利率鼓勵家庭從銀行定期存款轉變為進行金融投資產品等表外業務,導致影子銀行的激增,而投資帶來的高風險在創造收益的同時也存在隱患,一旦失敗將加大家庭負債。

3 政策建議

近幾年,浙江居民家庭收入增長雖基本與浙江省GDP增速保持平衡,但遠低于家庭負債的上漲,這給負債家庭帶來較大經濟壓力。在宏觀經濟去杠桿的過程中,家庭杠桿提高也是金融市場的一個重要風險點。為更好實現浙江省經濟高質量發展,防止居民家庭負債過高對浙江省經濟增長產生的負面效應。

第一,提高居民風險識別意識。浙江各地民眾特別是城市家庭要合理配置資產負債比例,有超前消費意識的同時也要有風險識別觀念,多學習金融理論知識,提高自身抗風險能力,合理優化家庭資產配置,提高資產的流動性比率。同時做到理性消費,減少盲目的短期貸款消費,加大自己的風險意識才能防范于未然。

第二,加強政府引導力度。由于經濟步入新常態,去杠杠和防風險一直是宏觀經濟的兩大主題。調查發現,浙江家庭負債的關鍵不是負債率,而是負債結構的問題,高房價和低收入的問題,浙江省要使居民家庭債務合理化就必須增加居民收入,提高收入的穩定性。同時,出臺一系列社會保障制度,抑制居民家庭的不合理消費,政府應著力讓居民消費渠道多樣化,保持家庭債務規模的合理增長,達到擴大內需與實現經濟增長的目的,使浙江經濟平穩發展。

第三,完善消費信貸政策。隨著浙江經濟的飛速發展,特別是自1997年中國放寬家庭信貸準入政策以來,居民家庭貸款消費的現象就開始普遍,一方面拉動了內需;另一方面卻提高了家庭負債率。因此,在穩步增加居民收入水平、完善居民社會保障的同時,政府應進一步改善消費信貸政策,從而發揮政府看不見的手的推動作用。同時,要關注家庭的負債水平,防范居民家庭因過度負債而可能引發的債務收縮。

第四,構建消費金融服務體系。推動個人消費信貸“總體降杠桿+結構轉杠桿”,積極領會習總書記的“房子是用來住的,不是用來炒的”,想方設法積極拉動內需。因此,銀行等金融企業在消費貸款方面既要做到總量控制,又要調整結構,做到積極控制貸款規模,總體降杠桿,落實差別化信貸政策,在保證剛需和適當支持改善性需求的前提下擠出投資性貸款需求,防止杠桿提升過快產生風險隱患。

總之,浙江省家庭債務規模的膨脹從短期看能夠促進經濟發展,擴大內需,但是從長遠看卻是不利于經濟穩定,存在一系列隱患。無論是從降杠桿的視角出發還是從控制風險的角度出發,浙江省都急需有效應對債務風險,對居民家庭而言,需要積極提高人力資本價值,控制居民信貸風險。政府也應該引導居民的消費行為、建立健全相應法規,而家庭應合理配置資產結構、增強家庭債務危機意識。

猜你喜歡

中小學校長(2022年11期)2022-12-30 09:23:54

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

中小學校長(2022年7期)2022-08-19 01:36:44

——浙江省中西醫結合醫院結核科

浙江中西醫結合雜志(2019年12期)2019-12-25 03:49:10

浙江國土資源(2019年10期)2019-10-31 03:17:00

中等數學(2018年7期)2018-11-10 03:29:10

中等數學(2018年4期)2018-08-01 06:36:36

——張脆音

數學大世界(2017年35期)2018-01-11 05:50:14

作文新天地(2017年28期)2017-11-09 05:49:04

中國財政年鑒(2017年0期)2017-07-04 08:49:02