“一帶一路”沿線國家稅收努力程度評估與比較

2019-03-04 07:59:30呂怡慧

唐山師范學院學報 2019年1期

呂怡慧

?

“一帶一路”沿線國家稅收努力程度評估與比較

呂怡慧

(對外經濟貿易大學 國際經濟貿易學院,北京 100020)

“一帶一路”倡議是我國進入資本輸出時代背景下由我國主導建立的區域合作發展戰略,我國企業對“一帶一路”沿線國家投資不斷增加,但這些國家稅收征管體制和規定差別比較大,稅收差異會成為影響我國對這些國家投資的重要因素之一。因此,使用“一帶一路”沿線48國2012-2016年的面板數據,通過稅柄法估算各國稅收努力指數,根據估算結果比較和評價各國稅收努力程度,為我國企業對相應國家投資提供稅收方面的量化參考,為實現“一帶一路”倡議提供稅收理論支持。

一帶一路;稅收努力;稅柄法

一、研究背景及意義

“一帶一路”倡議是在我國進入資本輸出時代背景下由我國主導建立的區域合作發展戰略。這一倡議橫跨亞非歐多國,各國稅收征管體制、征管規定差別非常大。同時我國對外投資情況發生變化,2015年中國對外直接投資金額達到1 456.7億美元,同比增長19%,對外投資流量首次位列全球第二,并超過同年吸引外資額,成為資本凈輸出國,“一帶一路”倡議提出后,對沿線國家的投資呈明顯增長趨勢[1]。

20世紀60年代,世界貨幣基金組織(IMF)為向發展中國家合理提供援助提出稅收努力(tax effort)這一概念來衡量不同國家的稅收潛能利用情況。稅收努力可定義為實際征收稅額除以稅收能力。稅收能力(tax capacity)是指根據一國的經濟發展狀況應能征收上來的稅額,主要包括兩個方面,一方面是取決于一國人均收入水平的納稅能力,另一方則是取決于稅務管理效率的征稅能力[2]。稅收努力程度可以綜合衡量不同國家稅負情況及稅收征管效率,一國的稅收努力程度低,一定程度上說明其稅收征管較為寬松,稅收籌劃空間相對較大,但也應注意稅收努力程度低的國家可能存在征管效率和行政廉潔度較低的問題,所以這些國家雖然籌劃空間較大,但籌劃風險也相對較大,需要對各國的征稅情況有進一步的了解。但整體而言,通過稅收努力對稅收征管力度進行量化比較,能為我國對外投資的稅收考量提供初步指引。

現階段因稅收征管能力難以量化,對稅收征管能力的量化研究較少,“一帶一路”沿線國家包含的國家數量多,經濟體量以及經濟發展水平差距大,關于其稅收征管能力的量化研究則更加匱乏。本文試以稅收努力程度的測算量化反映“一帶一路”沿線國家的稅收征管能力。

二、文獻綜述

(一)國外研究綜述

世界貨幣基金組織為向發展中國家提供公平援助,于20世紀60年代選取稅收努力值衡量國家間的宏觀稅收狀況。自此國外學者開始了對稅收能力和稅收努力的研究。馬斯格雷夫(Musgrave)模型是最早研究稅收收入能力的模型,因變量為稅收比率,選取GDP、出口規模、采掘業產出、農業產出為自變量,運用面板數據進行線性回歸,利用自變量系數來計算稅收比率,稅收收入能力由稅收比率乘以國內生產總值獲得[3]。國外學者對稅收收入能力的早期研究,主要集中在測算稅收收入能力、進行國別間比較及影響稅收收入能力的因素上,使用的方法主要有稅柄法與代表性稅制法。

稅柄法首先由世界貨幣基金組織的經濟學家提出,認為稅收和可度量的經濟特征之間存在規律性的聯系,可以基于這些經濟指標,通過跨國的面板數據建模找到這種關系。世界貨幣基金組織的經濟學家及后續的研究者經常選擇的稅柄可分為三類:經濟發展水平、對外開放度和產業結構。更具體的經濟指標的選擇,不同研究者基于不同研究目的各有選擇側重,同時為解決可能存在的變量間內生性和共線性的問題,后續研究中學者們通過加入新的經濟變量和擴大數據集來改進模型[4]。這些研究大都集中在不同國家間稅收努力的比較。

(二)國內研究綜述

國內較少有實證文章直接關注稅收努力,對于國別間稅收努力程度的比較研究更為匱乏。大部分計算稅收努力程度的實證文章是使用省際數據以分析稅收努力與轉移支付的關系。趙志耘、楊朝峰利用1995-2006年省際層面的相關數據對分稅制改革以來我國地方稅收努力進行研究,選取的解釋變量主要有人均GDP,出口占GDP比重,農業、工業占GDP的比重[5]。黃夏嵐、胡祖銓通過計算1994年以來各省的稅收努力程度分析了我國分稅制改革的影響,主要選取了人均GDP、人口密度、外貿依存度和三大產業占GDP的比重作為解釋變量[6]。楊得前在計算省級稅收努力程度時使用了GDP,外貿依存度和農業增加值占GDP的比重作為解釋變量[7]。從國內研究來看,選取的經濟變量指標較為統一,主要是從經濟發展水平、對外開放度和產業結構三方面選取代表性指標作為自變量。

三、理論模型

(一)稅柄法

稅柄法(tax handle)一般用于測算國別間的大口徑稅收收入能力,其理論基礎是稅收和可度量的經濟特征間存在規律性聯系,這些可衡量的經濟特征決定了一國的稅收收入能力,而這些經濟特征被稱為“稅柄”。國際貨幣基金組織經濟學家對發展中國家的經驗分析得出結論如下:稅收比率與人均收入正相關;與經濟開放度(進、出口總額占GDP比重)正相關;與經濟結構中農業產值占GDP比率反相關[8]。稅收努力程度等于實際征收收入與稅收收入能力的比值,稅收比率越高則其稅收努力程度越大,也反映了當地稅收征管能力較強,對稅源的掌控較為嚴格。

采用稅柄法測算稅收努力指數一般包括以下步驟:選擇稅柄;建立稅收收入與稅柄間的回歸方程;通過回歸方程來估計出一個國家或地區的稅收收入能力;計算實際稅收收入與稅收收入能力之間的比值,得到稅收努力指數。

(二)稅柄的選擇及回歸方程的建立

從理論上看,一個國家或地區的稅收收入能力主要取決于稅源數量和稅源質量。在采用宏觀經濟數據分析時,稅源數量可以用經濟發展程度來衡量,稅源質量可以用對外開放度、三大產業在GDP中所占比重等來衡量。結合國內外研究經驗,可以認為稅收收入能力與GDP、對外貿易依存度和經濟結構有關,設定回歸模型如下:

表示各國實際稅收收入;表示各國國民生產總值;表示各國對外貿易依存度即進出口總額占的比重;,,分別表示農業、工業、服務業增加值占的比重,實證中選擇其中任意一個或兩個建立不同的回歸模型進行穩健性檢驗,避免多重共線性,進而更好地表示產業結構對各地區潛在稅收比率的影響。表示不同國家,表示不同年份。

該模型下得到的各國稅收能力,代表某國對其稅基采用各國普遍平均水平的應征稅稅率得到的稅收收入,是一種平均水平,各國的實際征稅水平可能低于也可能高于這一水平。但用于各國家間比較具有說服力。

四、實證檢驗

(一)數據來源

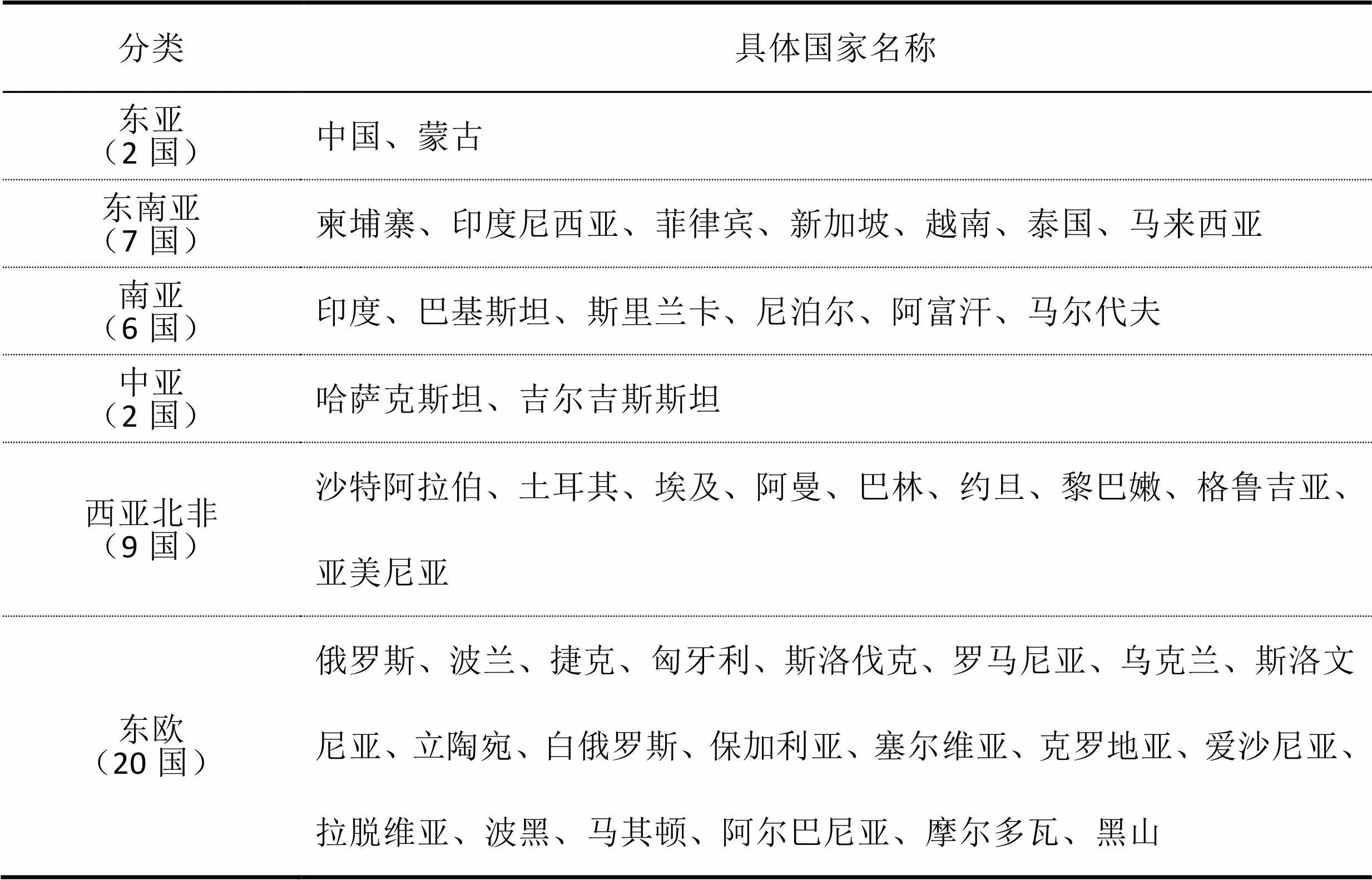

由于部分國家數據缺失,因此將其剔除,這些被剔除的國家經濟體量較小,對整體分析影響不大。剔除后剩余46個國家,詳見表1。本文實證部分使用的是“一帶一路”沿線46個國家2012-2016年的面板數據,樣本數為230,詳見表2。數據來源于EPS全球統計數據平臺,世界銀行數據庫、國際貨幣基金組織數據庫和中國“一帶一路”網。

表1 “一帶一路”沿線國家統計

來源:中國一帶一路網https://www.yidaiyilu.gov. cn/;因數據缺失剔除了19個國家:(1)東南亞:老撾、東帝汶、緬甸、文萊。(2)南亞:孟加拉國、不丹。(3)中亞:烏茲別克斯坦、土庫曼斯坦、塔吉克斯坦。(4)西亞北非:阿聯酋、卡塔爾、科威特、伊拉克、伊朗、敘利亞、巴勒斯坦、以色列、也門、阿塞拜疆。

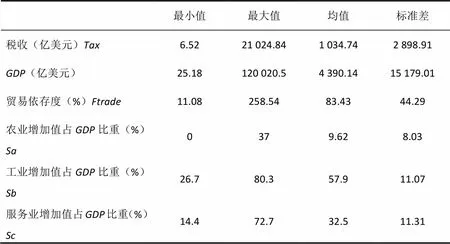

在進行回歸分析前,先對經濟變量進行描述性統計,見表2。從中可以看出各國在稅收收入及相關經濟變量上均存在極大差別,這也符合“一帶一路”沿線國家經濟發展水平及經濟體量差距大的客觀情況。

表2 主要變量描述性統計

(二)回歸分析

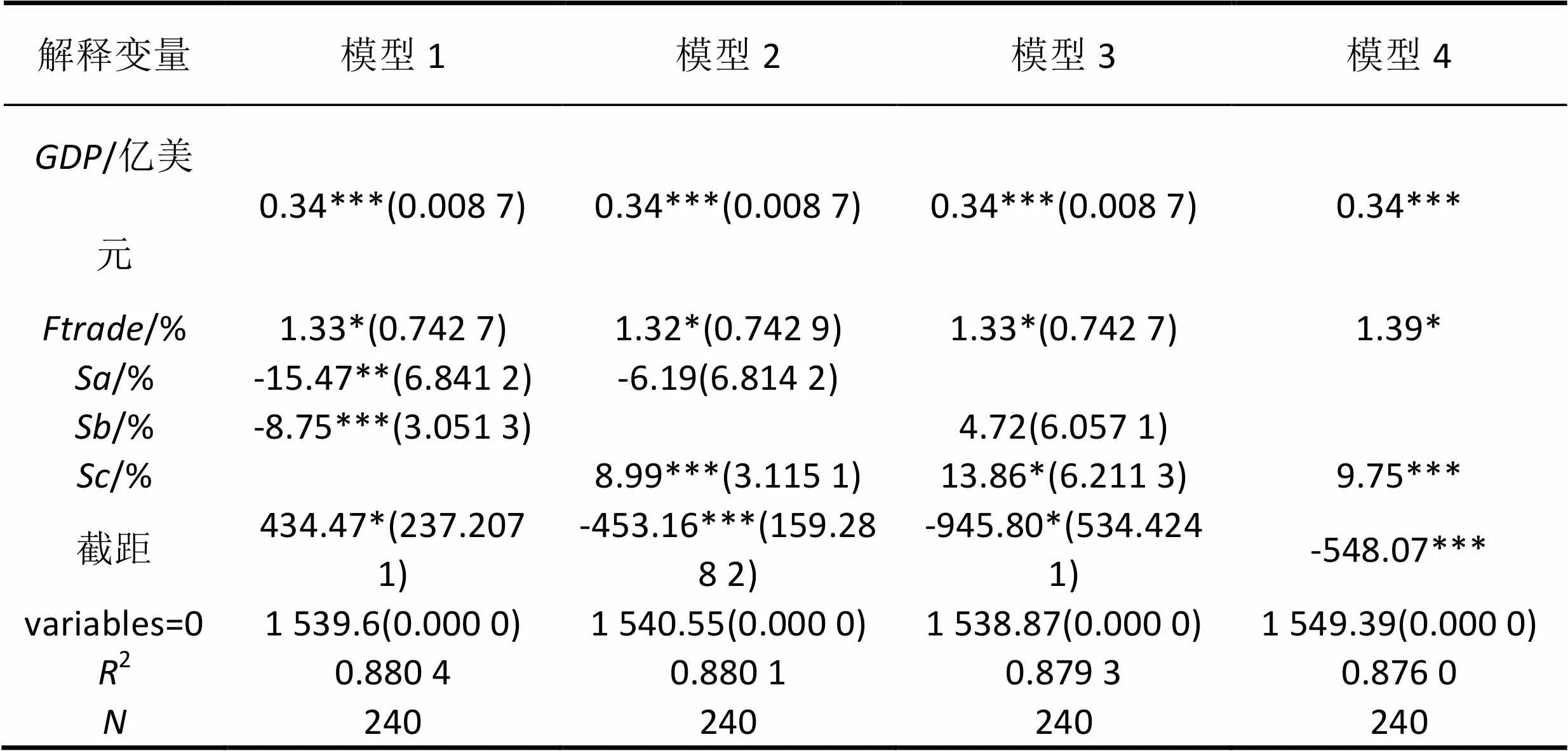

用STATA進行回歸分析,結果如表2所示。共分四組進行分析,分別在模型中加入第一、第二產業;第一、第三產業;第二、第三產業和只加入第三產業總值占各國比值再分別進行混合回歸,固定效應回歸和隨機效應回歸。在三種回歸模型的選擇上,首先分別用希里尤斯(Breush)和帕甘(Pagan)提供的檢驗個體效應的LM檢驗,得到統計量遠大于臨界水平,都拒絕零假設,即存在很強的個體效應因而不應使用混合回歸。再用豪斯曼(Hausman)檢驗進一步在固定效應和隨機效應之間選擇,四組都不能在10%的水平上拒絕零假設,隨機效應模型有效。因篇幅有限,本文只呈現使用隨機效應模型進行回歸的結果,見表3。

表3 各國稅收收入回歸分析結果

來源:根據世界銀行數據庫、國際貨幣基金組織數據庫等數據計算。注:各系數下面的括號內的數值為其標準誤,統計量下面的括號內數值為其值。單個系數在**(5%)水平或***(1%)水平下統計顯著。

首先,從模型整體分析表3的回歸結果,各模型的2都保持在0.88以上,因而各回歸方程的擬合優度都較好。統計量的概率小于0.01,表明模型在顯著性水平為0.01的情況下,回歸方程從總體上都是顯著的。

其次,從和這兩個解釋變量來看,分別依次放入第一、第二;第一、第三;第二、第三和只加入第三產業對于和影響不大,系數都保持穩定,其中的顯著性水平很高,而貿易依存度的顯著性水平也相對較高,說明模型在這兩個變量上的解釋性比較穩健。并且兩者的系數都為正,這與假設是一致的,即這兩個變量所反映的經濟水平和開放程度與稅收能力是正相關的。從混合回歸、固定效應回歸和隨機效應回歸三者的回歸系數比較來看,在考慮了各國個體效應的情況下,的系數變化不大而對外貿易依存度的系數增大,說明對外貿易依存度的國家差異在地區稅收收入能力上具有更大的影響。可進一步認為,每增加1億美元,一國的稅收收入增加0.34億美元左右;對外貿易依存度每增加1個百分點,一國的稅收收入增加1.33億美元左右。

再次,產業結構的影響。研究發現農業增加值占比重的系數在第一第二個模型中都為負,且在第一個模型中顯著;服務業增加值占比重的系數在后三個模型中都為正,且在第二和第四個模型中顯著。這樣的結果和假設大體一致,農業產生稅收的能力低,因而農業比重大的地區稅收收入能力低;而服務業作為第三產業,對地區經濟有著顯著的拉動作用,且一般而言服務業的稅負比重高于第一產業和第二產業,因此對地區產生稅收的影響更大,服務業增加值占比越高,地區稅收收入能力越高。

(三)各國稅收收入能力估算結果

綜合分析以上回歸結果,選擇第四個模型估算各國稅收收入能力:

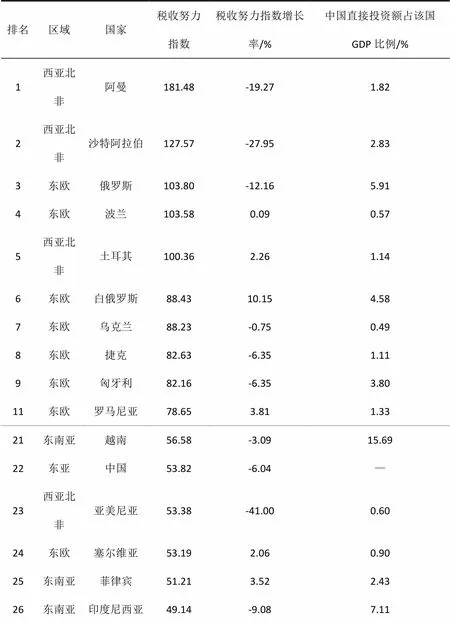

根據上述模型計算各國2012-2016年5年間的稅收努力指數平均值并對其進行了排序,為更好地給中國對外直接投資提供參考,結合中國直接投資額相關數據進行了分析。分別取稅收努力指數排名前10、排名位于中間第21到30名、排名后10的較具代表性的30個國家結果的數據列入表4。

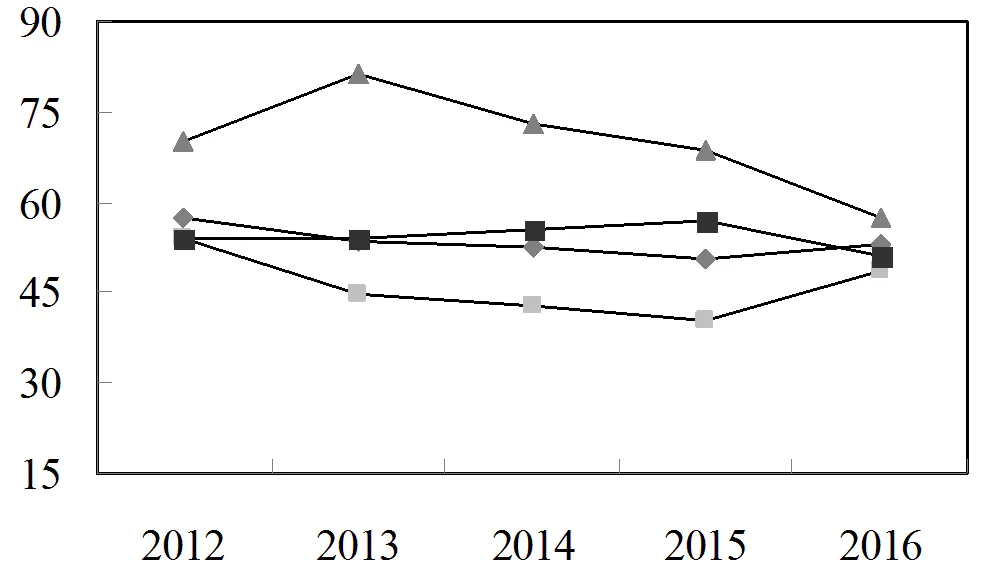

為便于分析區域特征,按地理分區對數據進行統計分析,因東亞、中亞共有3個國家,不具有區域代表性,故僅分析東南亞、南亞、西亞北非和東歐四個國家較多的區域,結果見圖1、圖2。

表4 “一帶一路”國家(部分)2012-2016年平均稅收努力指數

五、結論及建議

(一)地區稅收努力比較結論

1.“一帶一路”沿線稅收努力指數國家間差距大

對比排名位于前列和末尾國家的稅收努力指數可知“一帶一路”沿線國家間稅收努力差異很大,排名前幾的國家實際所征收的稅收收入幾倍于其平均經濟發展水平計算的稅收收入能力;而排名末尾的國家實際稅收收入只占稅收能力的極小部分。這一情況也符合“一帶一路”沿線國家發展水平差距大、發展情況各異的客觀情況。

2. 稅收努力指數呈現較明顯的區域特征

由圖1可以看出,西亞北非的稅收努力指數較高,而南亞則相對偏低。但根據表4和表6的具體國家數據來看,東歐因國家較多,較為均勻地分布在排名當中,東歐地區國家間的稅收努力程度差異也較大,其中,比較明顯的是排名位于前十的東歐國家經濟體量都相對較大,經濟發展水平較高,而排名位于后十名的東歐國家國土面積較小且經濟發展水平相對較低。東南亞則整體處于中間位置。

3. 各國間稅收努力指數存在趨同態勢

從各國的稅收努力指數增長率可以看出,位于前十的國家增長率一般為負,稅收努力指數整體呈下降趨勢,尤其是排名前三的國家2012-2016年間下降幅度均在10%以上;而位于后十的國家中有7國稅收努力指數增長率為正,增長幅度較大,稅收努力指數整體呈上升趨勢。雖然各國稅收努力指數差距較大,但結合圖1可以明顯看出各國的稅收努力指數歷年來變化幅度不大,但呈現明顯的趨同態勢。這在一定程度上可以體現經濟全球化背景下各國在稅收方面的國際競爭。

4. 我國對“一帶一路”沿線國家的投資集中于東南亞,對稅收努力指數位于前列和末尾的國家投資有限

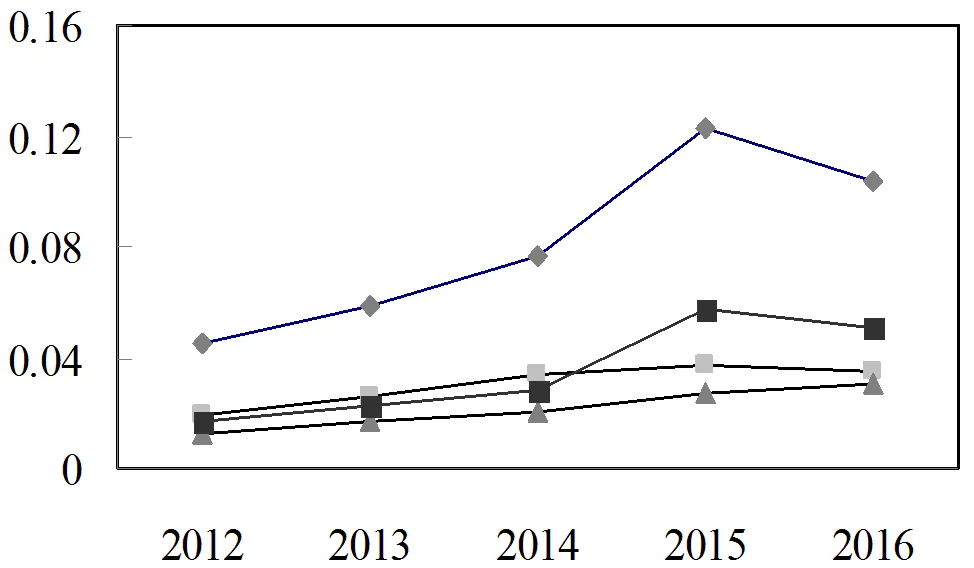

由圖2可以看出,我國對“一帶一路”沿線國家的投資不斷增加,結合表4、5、6中從中國直接投資額占各國比例可以看出,我國對“一帶一路”沿線國家的直接投資主要集中在東南亞和南亞,對東歐尤其是東歐小國的投資相對有限。結合稅收努力指數分布情況,這也表現出我國對于稅收努力程度位于前列和后列的東歐、西亞北非投資相對較少,而對稅收努力程度位于中間的東南亞國家投資較多。

5. 我國在“一帶一路”沿線國家中稅收努力程度處于中等位置

我國在本文所選取的“一帶一路”沿線48個國家中,稅收努力程度排名第22,處于中間位置,結合我國的經濟體量,我國在“一帶一路”國家中相對具有稅收競爭力。

(二)建議

受歷史原因和地理位置影響,我國企業對中東歐地區的投資較少,而東歐地區部分國家的稅收努力程度相對較低,同時稅收努力程度較高的國家的稅收努力指數也不斷降低。故而有一定稅收籌劃空間,隨著”一帶一路”倡議的開展,我國企業可逐漸擴展東歐及西亞北非地區的投資。

同時也應考慮到稅收努力程度所反映的稅收征管情況較為宏觀,雖然稅收努力程度低的國家稅收征管能力較弱或稅負較輕,但稅收努力程度不能衡量這兩個方面哪個是主要影響因素。如果稅收努力程度低主要由于稅負較輕,則這個國家的稅收投資環境相對較好。但如果稅收努力程度低主要由于稅收管理混亂,行政廉潔度低形成的稅收征管能力弱,那就應充分考慮可能存在的稅收風險[9]。

所以,稅收并不是我國對外投資的主要決定因素,只是參考因素之一[10]。而稅收努力程度的衡量只是初步的稅收方面的投資指引,真正選擇相應國家進行投資前要對相應國家的投資環境和具體稅制有更深入的了解,可以從稅收負擔、征管效率和行政廉潔度等具體方面對投資目標國的稅收征管競爭力進行深入調查和評價。如果所投資的國家存在征管效率和行政廉潔度低等問題,企業要積極應對,全面了解信息,做好風險的評估、規避和管理工作。

從政府角度而言,各國稅收努力指數呈現趨同態勢也反映了國際稅收競爭的加劇,我國現階段的稅收努力程度在“一帶一路”國家中處于中間位置,但也應注意關注各國稅收政策的變化,注意調整我國稅收努力程度,使之適應國際發展變化趨勢,保持我國的國際稅收競爭力。

[1] 中華人民共和國商務部.2016年度中國對外直接投資統計公報[EB/OL].http://www.mofcom.gov.cn,2017-09- 30/2018-03-18.

[2] 梁朋.稅收流失經濟分析.[M]北京:中國人民大學出版社,2000:78-90.

[3] Osoro, Nehemiah E,Leuthold, Changing tax elasticities over time: the case of Tanzania[J]. BEBR faculty working paper, 1991,( 91)119.

[4] Bahl Roy W.,A Representative Tax System Approach to Measuring Tax Effort in Developing Countries[J]. IMF Staff Papers, 1972,19(1):87-124.

[5] 趙志耘.分稅制改革以來我國地方稅收努力研究—基于省際面板數據的實證分析[J].經濟管理與研究, 2009,(12):78-83.

[6] 黃夏嵐,胡祖銓,劉怡.稅收能力,稅收努力與地區稅負差異[J].經濟科學,2012,(4):81-90.

[7] 楊得前.經濟發展、財政自給與稅收努力:基于省際面板數據的經驗分析[J].稅務研究,2014,(6):70-78.

[8] 喬寶云.公共財政研究報告——中國稅收收入和稅收收入能力研究[M].北京:中國財政經濟出版社,2009: 120-123.

[9] 劉蓉.“一帶一路”沿線國家稅收征管競爭力比較[J].稅務研究,2017,(2):3-8.

[10] 沈宇航.我國大學人才培養服務“一帶一路”倡議的對策研究[J].唐山師范學院學報,2017,39(4):142-144.

Assessment and Comparison of National Tax Effort along the “One Belt and One Road” Countries

LV Yi-hui

(School of International Trade and Economics, University of International Business and Economics, Beijing 100020, China)

The “One Belt and One Road” initiative is a regional cooperative development strategy led by China in the era of Chinese capital export. The investment to the countries along the “One Belt and One Road” by Chinese enterprises is continuously increasing. However, the systems of tax collection and management in these countries vary greatly. The differences of tax will become one of the important factors that affect China’s investment in these countries. Therefore, tax handle method to estimate the national tax effort index is utilized based on the panel data of the 48 countries along the “One Belt and One Road” from 2012 to 2016 in order to compare the national tax effort. The result can provide quantitative reference for Chinese enterprises when they invest in corresponding countries and can provide theoretical support of tax for the implementation of the “One Belt and One Road”.

the Belt and Road; tax effort; tax handle

F811.2

A

1009-9115(2019)01-0086-07

10.3969/j.issn.1009-9115.2019.01.018

2018-05-08

2018-09-11

呂怡慧(1995-),女,河北保定人,碩士研究生,研究方向為國際稅收。

(責任編輯、校對:劉俊萍)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

人大建設(2018年6期)2018-08-16 07:23:10

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

環球時報(2014-12-10)2014-12-10 08:51:32