股災期間股指期貨對股票市場的影響

2019-03-05 01:38:54王蓓

合作經濟與科技 2019年5期

關鍵詞:模型

王蓓

[提要] 2015年股災期間,中證500股指期貨被媒體和部分專家認為是該次動蕩的導火索,但該結論是否成立值得商榷。本文選取2015年6月15日至8月26日中證500股指期貨與現貨的日收盤價,利用向量自回歸模型,分析本次股災中中證500股指與現貨的價格關系及其對現貨市場的影響。結果表明:中證500股指期貨與現貨存在雙向Granger因果關系,且中證500股指期貨價格和現貨價格都受自身的影響更大,在相互影響中,期貨市場對現貨市場的作用程度稍大些,但不足以構成2015年6月股災的導火索。

關鍵詞:2015年股災;中證500股指期貨;VAR模型

中圖分類號:F83 文獻標識碼:A

收錄日期:2018年12月4日

一、引言

2015年6月的股災是中國股市可載入歷史的一次動蕩,每次下跌都是從股指期貨尤其是中證500股指開始,于是媒體和部分專家指出做空中證500股指期貨可能是本輪股災的導火索。股指期貨具有價格發現功能,對股價有引導作用,可以帶動股市殺跌,而中證500股指是專門針對創業板和中小板設立的,綜合反映小市值公司的整體狀況,最能體現市場的本質,具有市場代表性。因中證500股指的市場規模較小,對它發力較容易,通過指數聯動效應,易于形成市場恐慌效應,帶動其他指數下跌,有四兩撥千斤的作用。于是,空方做空中證500股指,會直接帶動中證500成分股跌停,進而引發A股市場的大面積跌停。中證500股指于2015年4月16日上市,上市兩個月便迎來股災,且因為其引領股市下跌的表現被認為是這次股災的罪魁禍首。正是因中證500股指誕生之初的特殊時期和特殊身份,使得對于中證500股指對股市影響的研究變得更加有意義。

二、實證分析

(一)數據說明。由于中證500股指期貨是在2015年4月16日上市的,而股災期間兩個暴跌期分別為2015年6月15日至7月8日以及8月18日至8月26日,故本文選取2015年4月16日至2015年8月26日為樣本期間,中證500股指期貨(RF)和中證500指數(RP)的日收盤價為研究對象。另外,考慮到我國股指期貨合約轉換的特點是:當月合約交易最活躍,流動性一般在到期前一周內轉入下月合約。為了除去在交割期間產生的異常報酬變化,同時為了得到連續的期貨合約交易數據,本文選取交易最活躍的原則來連接期貨合約,以保證股指期貨交易數據始終是流動性最好、交易最為活躍的合約。具體而言,4月16日起選取當月合約即IC1505,然后分別在5月14日、6月18日、7月16日、8月20日轉入下月合約,構成聯結合約數據。對數據進行整理后得到93對樣本值,數據來源于中國金融期貨交易所和Wind資訊。由表1可知,中證500股指期貨RF序列的平均值和標準差分別為8544.81、1403.66,中證500指數RP序列的平均值和標準差分別為8749.79、1285.12,這表明股指期貨價格的平均水平低于現貨,但波動程度卻高于現貨。(表1)

(二)模型估計與結果分析

1、平穩性檢驗。為避免出現由于時間序列數據非平穩性可能導致的 “偽回歸”及統計檢驗失效,首先需要對RF和RP序列進行平穩性檢驗。根據ADF檢驗結果可知,雖然序列RF、RP是非平穩的,但是其一階差分序列是平穩的,變量RF、RP均為一階單整序列I(1),可以利用協整法分析它們之間的動態關系。

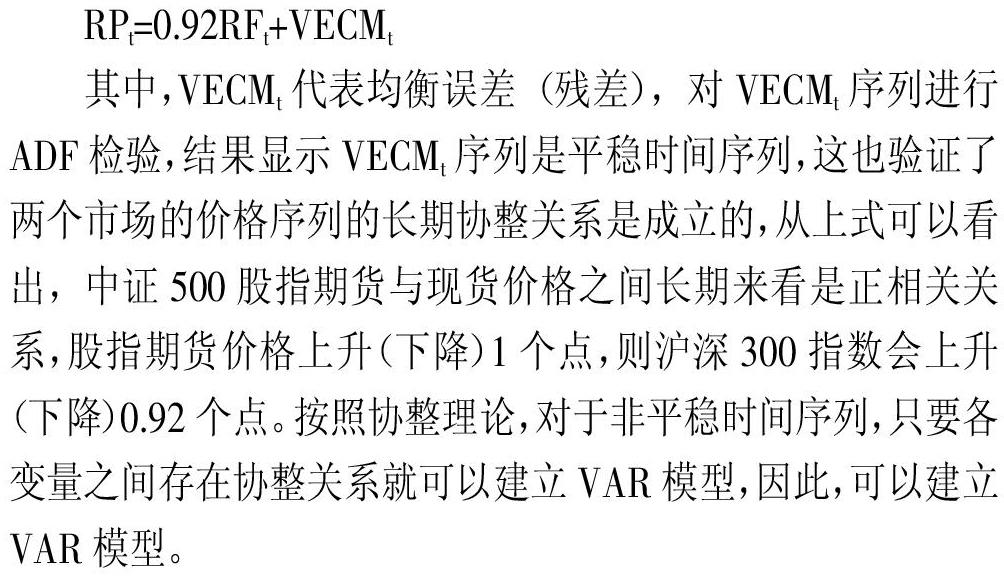

2、協整檢驗。目前,關于協整檢驗有兩種主要的方法:一是基于協整回歸殘差的兩步法檢驗;二是基于VAR(向量自回歸)方法的協整系統檢驗。Johansen協整檢驗相比EG兩步法的優越性在于,它是對整個系統進行的最大似然估計,采用該方法可以找到所有協整向量。本文首先對一階單整序列RF和RP進行Johansen協整檢驗,并求得協整向量。根據Johansen協整檢驗結果可知,在5%的顯著性水平下現貨價格和期貨價格之間存在一個協整方程:

3、Granger因果關系檢驗。根據VAR模型所確定的滯后階數對RF和RP進行Granger因果關系檢驗,上述結果表明:在5%的顯著性水平下,滯后4期時,原假設 “RF變動不是RP變動的Granger原因”和“RP變動不是RF變動的Granger原因”均被拒絕。這表明,在樣本期間內,中證500股指期貨價格與現貨價格互為因果。(表2)

4、VAR模型的建立與檢驗。VAR模型的建立需要選擇合適的滯后階數來完整地反映所構造模型的動態模型,同時還要保證其相對充足的自由度。根據LR、FRE、AIC、SC、HQ等準則檢驗,同時考慮模型的自由度,將VAR模型的滯后階數定義為4階更具合理性。進一步地,利用Eviews得到VAR模型的估計式為:

對滯后4階的VAR模型進行AR-Roots檢驗,結果顯示模型的全部特征根的倒數值均小于1,均位于單位圓之內,故VAR(4)模型是穩定性的。

5、方差分析。價格變動是市場對新信息做出的反應,若一市場所占的信息份額相對較大,則這一市場在價格發現中的貢獻度也較大,其價格引導作用也更顯著。運用方差分析方法可量化中證500股指期貨與現貨市場價格的相互影響和作用情況,具體結果如表3所示。由方差分析結果可知:在跨期為10的方差分解中,對于中證500股指期貨價格變動長期作用的總方差,RF對其自身的反應從第1期的100%貢獻度下降至第10期的94.40%,但RP對其的影響很小,僅有5%左右,這說明股指期貨市場的影響多來自于自身;而對于中證500指數現貨價格變動長期作用的總方差,RP對RP的反應從第1期的81.50%的貢獻度增加至第10期的90%以上,RF對其的影響則從18.50%下降至7.18%,這說明現貨市場的變化也大多是因為其本身的原因;在相互影響中,雖然期貨市場對現貨市場的影響大于現貨市場對期貨市場的影響,但總體看來該影響很小,不足以構成該次股災的導火索。(表3)

三、結語

綜上可知,從Granger因果檢驗的結果來看,中證500股指期貨與中證500指數存在雙向因果關系,期貨市場與現貨市場相互影響。這一結果表明股指期貨能夠較快反映現貨市場信息,而現貨市場表現又反過來影響投資者的預期和未來環境從而影響期貨市場,因此中證500期貨市場與現貨市場互為引導關系;從方差分析結果來看,中證500股指期貨和現貨的變化多來自于自身,說明中證500股指期貨對股市的影響較小,不足以構成2015年6月股災的導火索。

主要參考文獻:

[1]陳焱,李萍,劉濤.股指期貨與現貨市場的互動、引導關系研究——基于滬深300股指期貨的實證分析[J].中央財經大學學報,2013(2).

[2]華仁海,劉慶富.股指期貨與股指現貨市場間的價格發現能力探究[J].數量經濟技術經濟研究,2010(10).

[3]邢精平,周伍陽,季峰.我國股指期貨與現貨市場信息傳遞與波動溢出關系研究[N].證券市場導報,2011(2).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19