土地財政抑制了企業創新嗎?

2019-03-06 12:30:16李玉龍

財經理論與實踐 2019年1期

李玉龍

摘要:基于一般均衡框架,考量房價、土地財政與企業創新之間的關系。研究發現:金融市場存在摩擦時,土地作為重要的抵押資產,房價波動和土地財政會扭曲創新資源的配置,在短期和長期對創新產生不同的影響。短期房價上升通過土地財政推動政府支出增加和總產出擴張,同時帶動了企業的研發投入。當面臨新的投資機會時,企業可以通過出售房產,緩解流動性約束。但在長期,土地財政引致的政府債務擠出了企業信貸,部門間信貸錯配抑制了企業研發投入,同時高房價會導致企業轉移部分資源投資房產,部門內資源錯配進一步抑制了企業創新,從而降低了長期經濟增長率,政府增加土地供給,則會弱化政府債務對企業創新要素的擠出效應。

關鍵詞: 土地財政;信貸錯配;企業創新

中圖分類號:F037.1文獻標識碼:A文章編號:1003-7217(2019)01-0111-07

一、引言

黨的十九大報告指出:“創新是引領發展的第一動力,是建設現代經濟體系的戰略支撐。”

實施創新驅動的發展戰略,推動我國經濟由高速增長階段向高質量發展階段轉變,通過提高全要素生產率,增強我國經濟競爭力。雖然中央政府大力倡導創新型國家建設,但地方政府對于通過創新來促進經濟增長似乎沒抱以太大的熱情。因為創新性投資周期長、風險高和見效慢[1],在當前我國分權治理模型下,由于缺乏長期激勵機制,地方政府在有限任期內,更關心經濟增長的短期效應,導致對創新性活動的扶持力度不足[2]。地方政府更關注通過土地出讓收益保證財政收入,通過政府投資拉動經濟增長[3]。實際上,土地財政政策在一定程度上促進了當地經濟增長。由于地方政府的財政收入和債務償還都是以土地出讓金等土地收入為基礎,土地相關收益的增加使得地方政府獲得更多的財政收入和更強的融資能力[4],而地方政府的土地出讓收入越多,其投資規模越大[5],為了政績和GDP的競爭,地方政府將土地所得收入投資于城市建設和工業園區等基礎設施,從而促進經濟增長[6]。同時土地財政改變了土地要素在部門間的配置,政府將農業用地轉為商業用地,推動剩余勞動力從低生產率的部門向高生產率的部門轉移,也帶動了經濟增長[7]。土地財政帶來的政府投資增加對企業研發具有正外部性,2008年中國推出的“四萬億”投資計劃推動了企業的R&D研發投入,企業的專利授予量增長率提高了18%24%[8]。但也有觀點認為,土地財政的存在也抑制了創新活動,損害了長期經濟增長率。一是土地財政抬高了以房價為代表的資產價格[9]。Miao 和 Wang[10]認為在經濟存在泡沫的情況下,資產泡沫會吸引企業的資金,導致企業主業的研發投入相應減少,從而抑制了企業的創新活動。如果存在泡沫的部門不具有技術溢出效應,則企業資源的轉移會對總體經濟增長不利。Battiati [11]研究表明在美國經濟的擴張階段,上漲的土地價格傾向于擠出R&D投資,并且信用條件越寬松,擠出效應越強。國內的研究也表明,高房價抑制了企業創新,首先高房價會影響企業的投資決策,對企業研發投入具有擠出效應[8]。擠出效應的內在機制為房地產行業的高利潤率以及企業面臨融資約束,驅動企業進行跨行套利,房地產行業的利潤率與企業主營業務的利潤率差距越大,對企業的創新活動的抑制效果越顯著,表現為房價上漲越快,當地工業企業新產品開發的傾向越低[12][13][14]。同時土地財政對企業信貸資金存在擠出效應,也抑制了企業創新[15]。二是土地財政和房地產的繁榮會吸引原本投入到工業制造業的資源要素,產生去工業化效應,去工業化效應損害了干中學的人力資本積累,在長期降低了經濟增長潛力[16]。三是土地財政抬高了土地價格,抑制了第三產業的發展,這不利于形成資源有效配置的產業結構,從而對長期經濟增長不利[17]。 國內關于土地財政的研究則集中在土地財政放大宏觀經濟波動的機制上。地方政府以土地出讓收益做抵押進行融資和基礎設施建設,房價的波動通過影響土地價格造成政府投資和總產出的波動,總產出的波動又會影響土地價格,形成加速機制[9] [18] [19]。本文的邊際貢獻:為在一般均衡框架下系統分析土地財政、房價對企業創新的影響,特別是當金融市場存在摩擦和地方政府存在土地財政行為時,從土地作為重要的信貸抵押資產這一角度出發,系統分析土地財政影響企業創新和生產率的渠道和機制。

二、模型

本文在Battiati(2017)模型[11]的基礎上引入金融市場摩擦,考慮企業的信貸約束,同時加入政府部門,引入土地財政因素,以分析在企業面臨信貸約束的情況下,土地財政對企業研發投入和生產率的影響。

三、參數的校準

本文的模型是平衡增長路徑模型(Balanced Growth Path),通過變量轉換,將平衡增長路徑模型轉化為平穩模型。本文部分參數的賦值借鑒Battiati(2017)[111 研究,模型中的結構參數的校準,主要利用實際數據或者參考已有的研究,最后是無法確定的參數,利用中國宏觀經濟的時間序列數據,進行貝葉斯估計。根據查濤整理的中國宏觀經濟數據庫①2004年第1季度2017年第4季度,實際家庭居民消費、實際企業投資、實際企業短期貸款、房地產景氣指數的數據,先取對數,然后一階差分作為觀測數據,對相關參數進行貝葉斯估計,相關參數的先驗分布和均值以及后驗估計結果見表2。

四、數值模擬與分析

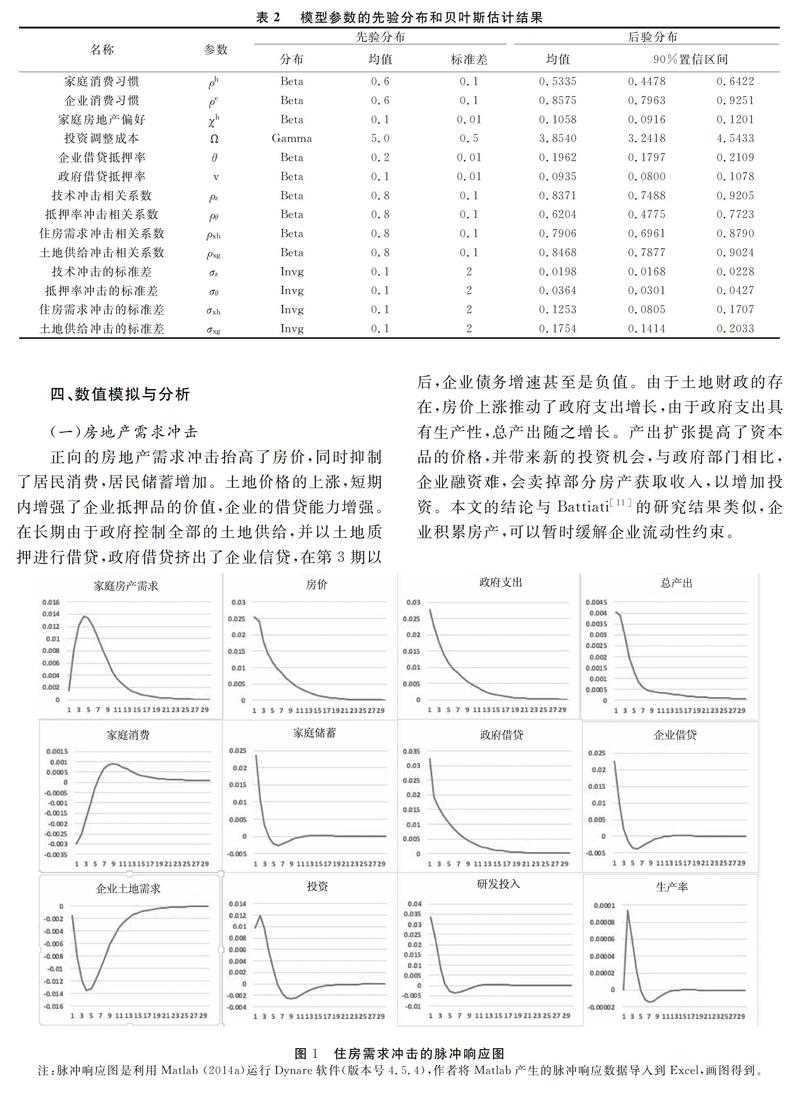

(一)房地產需求沖擊

正向的房地產需求沖擊抬高了房價,同時抑制了居民消費,居民儲蓄增加。土地價格的上漲,短期內增強了企業抵押品的價值,企業的借貸能力增強。在長期由于政府控制全部的土地供給,并以土地質押進行借貸,政府借貸擠出了企業信貸,在第3期以后,企業債務增速甚至是負值。由于土地財政的存在,房價上漲推動了政府支出增長,由于政府支出具有生產性,總產出隨之增長。產出擴張提高了資本品的價格,并帶來新的投資機會,與政府部門相比,企業融資難,會賣掉部分房產獲取收入,以增加投資。本文的結論與Battiati [11]的研究結果類似,企業積累房產,可以暫時緩解企業流動性約束。

因為政府支出帶動總產出的擴張,技術研發的預期利潤會增加,會帶動企業更多的研發投入。隨著房價的調整,土地的邊際生產力上升,企業的土地需要增加,由于企業轉移了資源用于購買土地,企業的投資和研發投入下降,從圖1中看出研發投入增長在第5期后出現了負數。從生產率上來看,由于信貸資源在部門間的錯配,政府借貸擠出了企業信貸,外部融資的減少,抑制了企業研發投入。同時高房價也吸引企業投資房產,進一步減少了可用于研發投入的資源,從圖1中可以看出,生產率在初期快速上升,但很快出現下降,并在第5期以后,生產率增長甚至出現負值。部門間和部門內的信貸資源的錯配共同抑制了企業創新,導致經濟增長率下降。

圖2給出了存在土地財政和不存在土地財政時,主要經濟變量的響應圖對比,從圖中可以看出,土地財政的存在顯著的抬高了房價,而且住房需求沖擊通過土地財政因素顯著的提高了企業信貸、投資、生產率和利率等經濟變量的波動性,這與已有研究結果類似[9][18][19]。

(二)土地供給沖擊

在正向的土地供給沖擊下,政府增加土地供給,房價起初會下降,由于土地的邊際收益上升,企業增加房產需求。由于企業分配部分資源用于購買房產,導致研發投入下降。從圖3看出,企業的房產需求越大,研發投入和生產率下降越大,這與經驗估計也是一致的。隨著家庭居民對房產的需求開始增加,房價在經歷短暫的下降后開始上漲。與住房需求沖擊類似,房價上升使得政府債務融資擠出了企業信貸等研發資源。但在土地供給沖擊下,企業借貸、研發投入和生產率增長并未出現負值。因為土地供給增加,企業積累更多土地資源實際上增強了企業與政府在信貸資源分配上的競爭力,弱化了政府債務的擠出效應。

(三)抵押率沖擊

正向抵押率沖擊下,企業融資能力增強。從圖4中可以看出,企業不僅增加了投資和研發投入,同時也增加了房產需求。企業外部融資能力增強,研發投入的增加帶來了生產率的上升,由于企業將部分信貸資源用于購買房產,信貸約束下降并沒有導致研發投入的持續增加。由于部門內信貸資源的錯配,企業分散資源投資房產,從圖4中可以看出生產率增長在第4期以后甚至出現負值。因此當前政府僅僅通過緩解企業融資難問題,并一定能推動企業持續創新,由于無法監督企業信貸資金的投向,在房地產市場存在資產泡沫的情況下,企業可能會轉移部分信貸資源投資于房地產,因此如何抑制企業的資金“脫實入虛”對促進企業創新有重要的現實意義。

五、結論

本文在隨機動態一般均衡框架下研究土地財政因素、房價、企業創新之間的關系,由于金融市場存在摩擦,房價波動會影響企業的借貸規模,同時由于地方政府的土地財政行為,房價波動也會影響到地方政府的財政收入和支出。外生沖擊造成房價上漲,政府部門的土地相關收益增加,在土地財政因素下,政府傾向于增加支出,提高GDP增長率,政府支出增加推動GDP擴張,總產出的擴張會帶來更多的盈利機會,帶動企業增加研發投入,從而在短期有利于企業增加研發投入。但在長期,政府壟斷土地供給使得政府借貸能力更強,在信貸市場上,政府舉債對企業信貸具有擠出效應,企業信貸增長甚至出現負值,由于信貸資源的錯配,企業外部融資能力的下降會抑制企業的研發投入,因此在長期,房價上漲通過土地財政渠道導致信貸資源部門間的錯配,抑制了企業創新活動。同時高房價也會扭曲企業的投資,企業會分散資源投資房產,部門內的信貸資源錯配也會進一步減少企業的研發投入,抑制企業創新。從宏觀調控的角度看,通過減少地方政府對土地財政的依賴,可以降低房價波動和政府債務對企業創新的不利影響,弱化政府借貸對企業信貸的擠出效應,從而有利于企業增加創新要素積累。

注釋:

① 數據來源:China's Macroeconomy: Time Series Data, by Chang C., K. Chen, D. Waggoner, and T. Zha, in the paper “Trends and Cycles in China's Macroeconomy'', NBER Macroeconomics Annual Vol 30, 2016, 184, University of Chicago Press。

參考文獻:

[1]Holmstrom B. Agency costs and innovation[J]. Journal of Economic Behavior & Organization, 1989, 12(3): 305327.

[2]吳延兵. 中國式分權下的偏向性投資[J]. 經濟研究, 2017(6):137152.

[3]范子英.土地財政的根源:財政壓力還是投資沖動[J],中國工業經濟,2015(6):1831.

[4]劉立峰. 地方政府的土地財政及其可持續性研究[J]. 宏觀經濟研究, 2014(1):39.

[5]吉瑞, 王懷芳, 朱平芳. 融資約束、土地財政與地方政府投資行為[J]. 統計研究, 2015, 32(12):3037.

[6]賈康, 劉微. “土地財政”:分析及出路——在深化財稅改革中構建合理、規范、可持續的地方“土地生財”機制[J]. 財政研究, 2012(1):29.

[7]岳樹民, 盧藝. 土地財政影響中國經濟增長的傳導機制——數理模型推導及基于省際面板數據的分析[J]. 財貿經濟, 2016, 37(5):3747.

[8]Zheng G, Wang S, Xu Y, et al. Monetary stimulation, bank relationship and innovation: Evidence from China[J]. Journal of Banking and Finance, 2018(89):237248.

[9]高然, 龔六堂. 土地財政、房地產需求沖擊與經濟波動[J]. 金融研究, 2017(4):3245.

[10]Miao J, Wang P. Sectoral bubbles, misallocation, and endogenous growth[J]. Journal of Mathematical Economics, 2014,53(8): 153163.

[11]Battiati C. R&D, growth, and macroprudential policy in an economy undergoing boombust cycles[R]. Bank of Lithuania, 2017.

[12]陳斌開, 金簫, 歐陽滌非. 住房價格、資源錯配與中國工業企業生產率[J].世界經濟, 2015(4):7798.

[13]王紅建, 李茫茫, 湯泰劼. 實體企業跨行業套利的驅動因素及其對創新的影響[J]. 中國工業經濟, 2016(11):7389.

[14]王文春, 榮昭. 房價上漲對工業企業創新的抑制影響研究[J]. 經濟學(季刊), 2014, 13(2):465490.

[15]魯元平, 張克中, 歐陽潔. 土地財政阻礙了區域技術創新嗎?——基于267個地級市面板數據的實證檢驗[J]. 金融研究, 2018(5):101119.

[16]周彬, 周彩. 土地財政、產業結構與經濟增長——基于284個地級以上城市數據的研究[J]. 經濟學家, 2018(5):3949.

[17]鄒薇, 劉紅藝. 土地財政“飲鴆止渴”了嗎——基于中國地級市的時空動態空間面板分析[J]. 經濟學家, 2015(9):2132.

[18]梅冬州, 崔小勇, 吳娛. 房價變動、土地財政與中國經濟波動[J]. 經濟研究, 2018(1):3549.

[19]趙扶揚, 王懺, 龔六堂. 土地財政與中國經濟波動[J]. 經濟研究, 2017(12):4661.

[20]Liu Z, Wang P, Zha T. Landprice dynamics and macroeconomic fluctuations[J]. Econometrica, 2013, 81(3): 11471184.

(責任編輯:鐘瑤)