基于邊際成本的地方環境保護稅稅率制定研究

2019-03-07 09:39:26肖入峰宋潔瑤

中國環境管理 2019年1期

關鍵詞:污染

周 歡*,李 玲,孫 欣,肖入峰,蔡 鋒,宋潔瑤

(1.重慶市環境科學研究院,重慶 401147;2.重慶市璧山區第二次全國污染源普查領導小組辦公室,重慶 402760;3.重慶市財政局,重慶 401121)

20世紀70年代起,美國、荷蘭、瑞典、日本等國家先后建立了各自的環境保護稅稅收制度[1-5]。我國在1978年底,按照“誰污染、誰治理”原則,提出了“向排污單位實行排放污染物的收費制度”的設想[6];1982年頒布了《征收排污費暫行辦法》[7];2003年頒布了《排污費征收使用管理條例》,該條例自同年7月起在全國施行[8]。排污收費制度一直作為我國環境保護的重要經濟手段[9],隨著我國經濟水平的提高和環境保護事業的加速發展,現行的排污收費制度存在的地方政府干預、缺乏強有力法律保障等問題日益凸顯[10]。2016年12月25日,全國人大常委會審議通過《中華人民共和國環境保護稅法》(簡稱《環境保護稅法》),決定自2018年1月1日起開始征收環境保護稅[11]。《環境保護稅法》[12]第六條和第九條分別提出:“應稅大氣污染物和水污染物的具體適用稅額的確定和調整,由省、自治區、直轄市人民政府統籌考慮本地區環境承載能力、污染物排放現狀和經濟社會生態發展目標要求,在本法所附《環境保護稅稅目稅額表》規定的稅額幅度內提出”、“省、自治區、直轄市人民政府根據本地區污染物減排的特殊需要,可以增加同一排放口征收環境保護稅的應稅污染物項目數”,這表明《環境保護稅法》授予省級人民政府一定的稅政管理權限。

國內較早地展開了環境保護稅及排污費相關研究,張寶東、朱坦等[13,14]就征收排污費的目的、排污費的性質、排污費的用途問題進行了探討;高萍、樊勇等[15]認為,稅率的形式應該使用有差別的定額稅率,適合從量征收;王金南等[16]論證了中國開征環境保護稅的必要性及可行性,提出了環境保護稅收政策框架、方案設計及完整的實踐戰略;司言武[17]認為,環境稅收是解決負外部性問題的重要方式,將庇古稅原理與最優稅收理論相結合并引入“健康收益”要素,給環境稅稅率的確定提供了一種可能的模型。王佳偉等[18]以COD和氨氮總量削減所需電耗為基礎,建立了污水處理廠的運行成本模型;徐圓[19]構建了國際貿易和國際資本流動下的環境庫茲涅茨曲線理論框架,表明中國的污染稅率與最優污染稅率相比,依舊較為寬松;廖樸等[20]建立了考慮環境與壽命關系的內生經濟增長模型,得到了環境稅制度下的經濟動態路徑。

《環境保護稅法》經全國人大常委會審議通過后,地方環境保護稅適用稅額及應稅污染物項目數的確定成為《環境保護稅法》在地方順利實施的關鍵。本著“補償治理成本”的原則,在綜合考慮現行排污收費標準的前提下,環境保護稅稅額的制定應當科學、合理地參考當地企業平均污染物單位治理成本,并綜合考慮地區經濟發展水平和生態環境質量現狀。本文在邊際治理成本計算的基礎上,以某地區水污染物環境保護稅額制定過程為例,構建了一套完整的地方環境保護稅稅政制定方法,以期為地方環境保護稅稅政的制定或調整提供參考。

1 材料與方法

1.1 基礎數據收集

1.1.1 收集對象

地方轄區內正常生產且應當繳納水污染物環境保護稅的工業企業。

1.1.2 收集內容

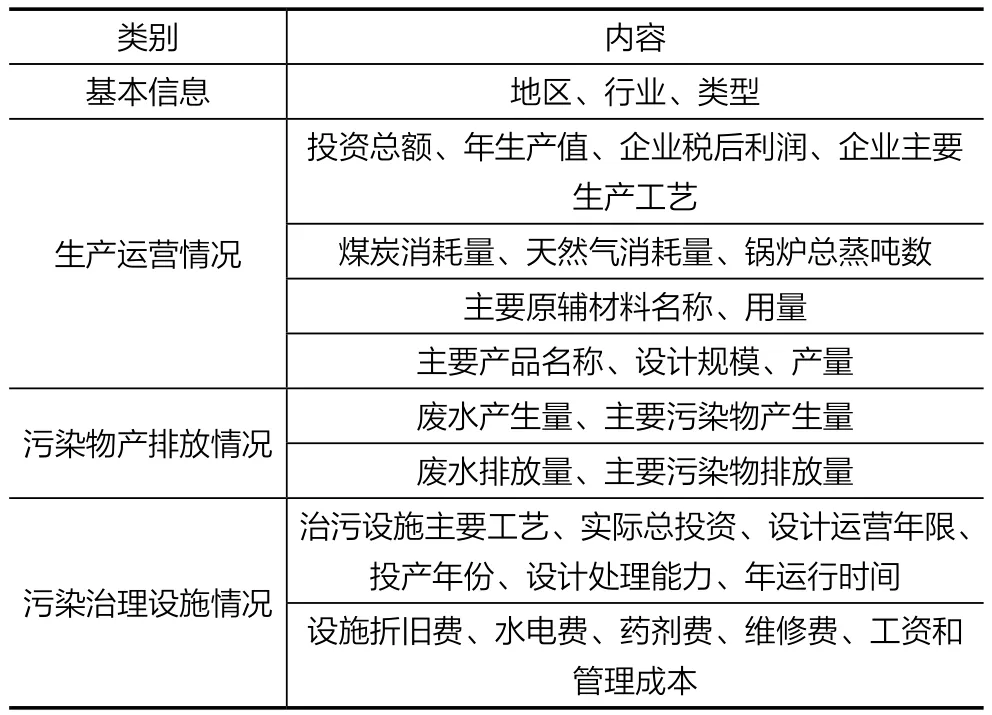

收集內容見表1。

表1 收集內容

1.1.3 收集方法

(1)樣本量計算

根據最小樣本量計算公式[21],計算得到水污染物所需樣本數量為343個。

式中:Ni表示最小樣本量;δ表示允許誤差(指COD排放量允許統計誤差,取6.1,按照重慶市重點企業COD平均排放量的20%確定);Uα/2表示顯著性水平為95%時相應的標準正態差,取1.96;σ表示總體標準差,根據該地區企業環境統計數據COD排放總體標準差計算,取51.54;p表示失訪率,取20%。

(2)調查對象的確定

主要依據該地區2017年重點監控企業名單,綜合確定污染源調查參考名單,最終確定調查水污染物企業數量為235家,每家企業調查數據為3年,計劃水污染物樣本數據量分別為705個。

1.1.4 數據整理

采用EXCEL軟件進行數據匯總整理,根據全國污染源普查工業污染源產排污系數手冊及環境統計數據進行校核。

1.2 污染治理成本核算

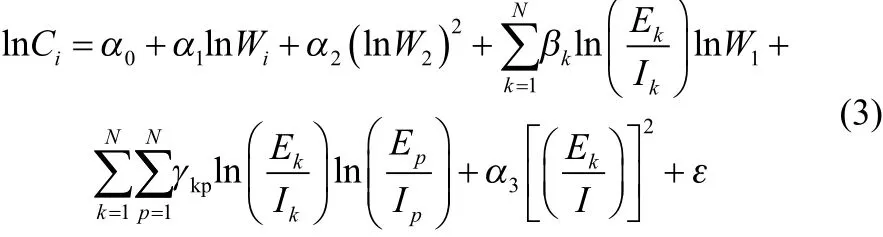

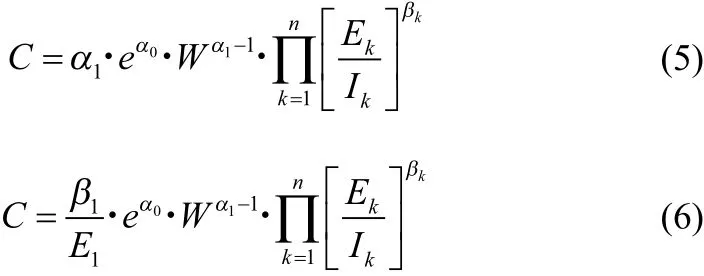

企業的污染治理是和生產的全過程緊密相關的,反映企業污染物治理的函數是全因子費用函數[22],對于某一污染治理設施而言,在處理一種污染物的同時,也相應地處理了其他污染物[23]。對于企業i而言,其全因子費用函數可以表示為[24]:

式中:Ci表示企業i每年的污染治理費用;Wi表示企業i每年的廢水或廢氣排放量;Eik表示所產生的n種污染物的出口濃度;Iik表示產生的n種污染物的進口濃度;Xi表示企業i的特性(所屬行業、廠齡等)。

采用二階二級函數逼近上面的費用函數,可表示為[25]:

該治理費用函數有4種形式[26],根據世界銀行政策研究局Susmita Dasugupta等的研究成果,用簡單的固定弾性模型化簡表示為如下形式[27-28]:

對廢水排放量廢水中污染物排放量進行偏導,就可以得到在特定排放濃度下單位廢水及廢水中單位污染物的邊際治理成本函數[29]:

以COD為水污染物制定稅額標準的基礎,計算污染物平均邊際治理成本,其他污染物由污染當量歸為統一考慮。

1.3 環境保護稅適用稅額制定模型

1.3.1 模型構建

環境保護稅稅額應當略高于企業污染治理成本,才能起到督促企業減少污染排放的作用。同時,根據《環境保護稅法》,環境保護稅稅額的制定要求對環境承載能力、污染物排放現狀和經濟社會生態發展目標要求進行定量分析,可以考慮在污染治理成本的基礎上設定調整系數[30],并賦予各指標權重,綜合得到環境保護稅額調整系數。

式中,Ai表示i行業環境保護稅適用稅額;Costi表示i行業污染物平均邊際治理成本;λ表示環境保護稅額調整系數;Mj表示j調整指標的權重;Qj表示j調整指標的調整系數;n表示指標項數。

1.3.2 指標體系

指標體系的構建是建立在特定的角度或維度的基礎上,根據指標體系的構建原則,運用一定的選取方法來具體進行的構建工作。

(1)指標選取原則

選取指標時遵循以下原則:一是指標相關性,二是指標代表性,三是指標數據獲得性,四是變量優先性。

(2)調整指標設計

調整指標緊緊圍繞地區的環境承載力、污染物排放及經濟社會生態發展目標選取,設計二級調整指標分別為污染物排放現狀、環境承載能力和經濟社會生態發展目標。通過理論分析法對相關環境保護稅額調整參考特征進行剖析,綜合考慮到現狀數據的可獲得性及社會生態經濟發展目標設定的合理性,水污染物排放現狀以化學需氧量和氨氮排放量為三級調整指標;環境承載能力分別以水環境質量和森林蓄積量、森林覆蓋率進行表征;社會生態經濟發展目標摘取該地區國民經濟和社會發展第十三個五年規劃綱要相關指標,主要包括單位地區生產總值能耗、單位地區生產總值二氧化碳排放量、單位地區生產總值用水量、建設用地總量等。

1.3.3 指標調整系數

對于各項調整指標,可以通過現狀值與目標值之間的差距來設定各項調整指標的調整系數。

式中,Qj表示j調整指標的調整系數;V目標j表示j調整指標的目標值;V現狀j表示j調整指標的現狀值;tj表示j調整指標的正負性,目標值大于現狀值取值為1,目標值小于現狀值取值為-1。

1.3.4 指標權重

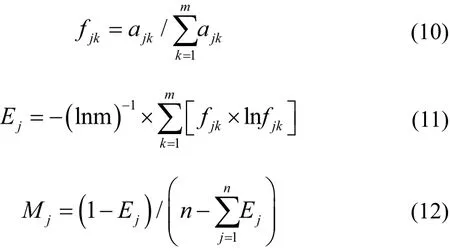

環境保護稅額調整系數設定的主要目的是體現對當前社會的環境保護和生態經濟發展的促進作用,環境保護和生態經濟發展在不斷變化,熵權法是一種動態賦權法,其根據調整指標歷史值的變異大小調整權重,能夠適應促進作用不斷變化的需要[31]。

式中,fjk表示j調整指標第k年度的特征比重;ajk表示j調整指標第k年度的觀測值;Ej表示j調整指標的信息熵;m表示納入信息熵計算對象的年數;Mj表示j調整指標的權重;n表示調整指標體系的指標個數。

1.4 污染物應稅污染物數目征收覆蓋范圍

以地方環境統計中一類(共6項統計因子)、二類(共6項統計因子)水污染物排放總量為基礎,分別計算一類和二類污染物排放當量較大的前i項占水污染物排放總當量數的百分比:

式中,F(i+j)表示第一類污染物前i項、第二類污染物前j項當量數占當量總數的百分比,%;S一類i表示一類污染物i項當量總數,污染當量;污染當量S二類j表示二類污染物j項當量總數,污染當量;S總表示水污染物當量總數,污染當量。

2 結果分析

2.1 污染物治理成本的計算

2.1.1 水污染物治理成本

經過對數據真實性和完整性的校核,共對530個樣本利用SPSS軟件進行回歸分析,并重點關注了該地區污染物排放量較大的6個行業,回歸結果見表2。

表2 水污染物直接治理費用回歸結果

從回歸結果來看,各變量的符號是合理的,回歸結果說明:

①在污水處理中,污水處理量與污染治理費用之間存在顯著的相關性(回歸的標準差只有0.028,t值達到21.186),處理水量的系數為0.565,說明污水處理存在很強的規模效應。

②治理費用隨著污染物處理效率的增加而增加(COD和其他污染物的系數分別為-0.034和-0.108)。

③污染物治理費用與設施年代并不存在顯著的負相關性(系數為-0.009,函數中age定義為污染物治理設施安裝年代距1980年的年數)。

④從回歸結果的行業顯著性來看,煤炭開采與選洗業、農副食品加工業、造紙及紙制品業的直接治理費用要低于全市平均水平(回歸系數為負),而化學原料及化學品制造業、交通運輸設備制造業、生態保護和環境治理業和全市平均水平的大小比較回歸結果并不十分顯著。

對回歸結果進行整理,將整變量(0,1變量)歸為一類,得到的污水治理費用函數:

式中,Cost表示污水治理費用,包括污染治理設施的年運行費和初安裝費用的折舊,為2016年價格,單位:元;age表示污水治理設施安裝年代距1980年的年數;s表示0,1變量,計算本行業時為1,否則為0;Wtre表示污水處理設施的處理污水量,單位:t;CODin表示COD進口濃度,單位為mg/L;CODout表示COD出口濃度,單位為mg/L;Othin表示其他污染物的進口濃度,單位:mg/L;Othout表示其他污染物的出口濃度,單位:mg/L。

根據式(5)、式(6)、式(14)、式(15),得到上述行業在目前排放水平下單位廢水和水污染物的平均邊際治理成本,見表3。

表3 水污染物平均邊際治理成本

2.2 環境保護稅額調整系數的計算

2.2.1 調整指標系數

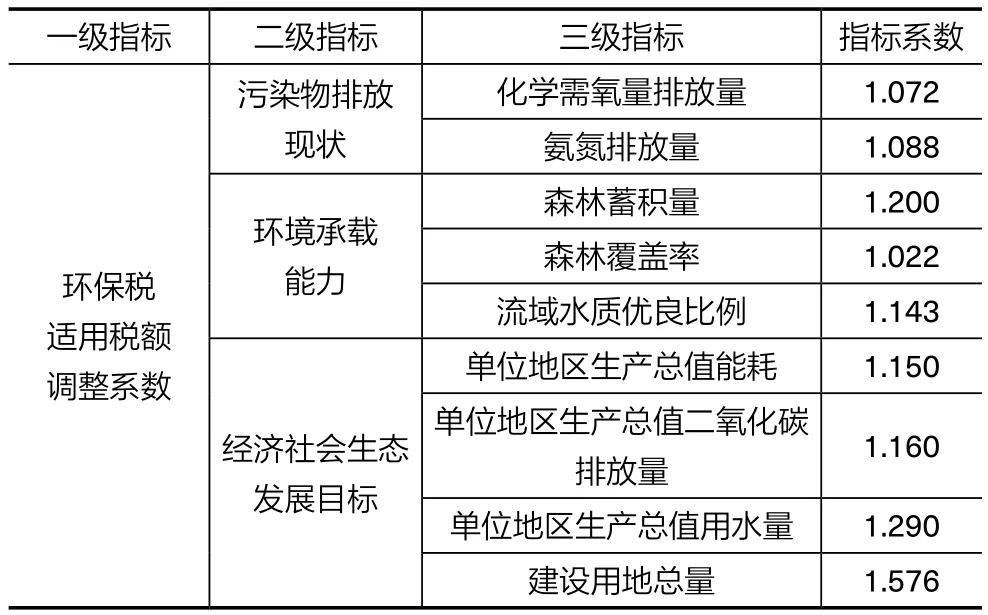

通過查閱統計年鑒相關文獻確定各指標的目標及現狀(2015年),根據式(6)得到環保稅適用稅額調整指標體系各項指標的調整系數,見表4。

2.2.2 調整指標權重

通過查閱統計年鑒及相關資料文獻,本文收集、整理了各項指標2010—2015年的歷史數據,根據歷史數據,分別計算了水污染物環境保護稅適用稅額各項調整指標的熵值和權重,計算結果見表5。根據表4和表5,利用式(8)可以計算得到該地區水污染物環境保護稅適用稅額調整系數為1.2013。

表4 各項調整指標系數

2.3 環境保護稅應稅污染物數目分析

用式(13)分別計算了第一類水污染物、第二類水污染物排放量較大的1~6項組合占污染物當量總數的百分比,結果見表6。在《環境保護稅法》明確的一類污染物征收前五項、二類污染物征收前三項的情況下,環境保護稅水污染物征收已經覆蓋了絕大部分水污染物,比例達到96.6%。

2.4 該地方環境保護稅稅政建議

2.4.1 環境保護稅適用稅額

根據邊際治理成本及稅額調整系數,可計算得到水污染物環境保護稅適用稅額,見表7。

在政策實施初期,采用平均標準有利于政策的推行,但是從提高減排效率和總量控制的角度,特別是從未來公平性來看,在政策實施一段時間后,分行業的征收稅額標準應得到實行。所以當前水污染物環境保護稅適用稅額可制定為2.8元/污染當量,2.8元/污染當量符合《環境保護稅法》提出的1.4~14元/污染當量的稅額幅度。

2.4.2 應稅污染物項目數

《環境保護稅法》第二章第十條明確規定,應稅污染物排放量的計算分別按照自動監測、人工監測、排污系數/物料衡算計算、地方抽樣測算的順序進行。當前該地區自動監測主要水污染物監測指標為COD、氨氮、總磷;監測機構實際監測中,除COD、氨氮外,其他污染因子一般一年監測一次,目前應稅污染物監測手段不足以支撐環境保護稅應稅污染物項目數的增加。同時,《環境保護稅法》明確的污染物征收項目數已經涵蓋了絕大部分污染物(96.6%)。因此,該地區應稅污染物項目數宜按照《環境保護稅法》第二章第九條明確的情景執行。

3 討論

(1)環境保護稅能使污染環境的外部成本轉化為企業生產污染產品的內在稅收成本,但是從維護地區經濟競爭力和平衡地區間實際稅負水平的角度出發,環境保護稅稅額制定應當充分考慮當地環境質量狀況、社會經濟發展程度和企業污染治理技術水平。環境保護稅稅額標準實行行業、地區差異化是一種相對更加公平的方式,可以在相關政策實行績效評估中加以探討。同時,隨著社會的發展,地區環境質量、企業污染治理水平都在不斷發生變化,可考慮以3~5年為周期,開展環境保護稅征收政策評估,及時調整環境保護稅適用稅額。

表5 水污染物調整指標的熵值和權重

表6 不同類別污染當量占比

表7 水污染物環境保護稅適用稅額

(2)環境保護稅征收能夠倒逼產業結構調整,優化經濟方式,對污染物的減排產生顯著的影響。待地區環境承載能力相關數據建設完全后,可根據地方環境容量數據,進一步調整環境保護稅額。同時,隨著工業發展水平的提升,企業清潔化生產水平逐步提高,單位污染物平均邊際治理成本隨之增加。當環境保護稅稅額顯著低于單位污染物平均邊際治理成本時,企業將喪失進一步實施清潔化生產的內在動力,這有違環境保護稅制度的設計初衷。因此,隨著企業清潔化生產水平不斷提高,應當適時提高環境保護稅稅額,以促進企業繼續實施節能減排。

4 結論

(1)本文設計了一套地方環境保護稅適用稅額和應稅污染物項目數的制定方法,可為地方環境保護稅稅政的制定或調整提供參考。

(2)本文對某地區正常生產企業生產運營情況、污染物產排放情況、污染治理設施運行情況進行了細致的調查和分析,根據收集調查數據計算得出該地區企業水污染區平均邊際治理成本為2.36元/污染當量,該地區水污染物適用稅額為每污染當量2.8元,該地區應稅污染物項目數以《環境保護稅法》明確的“一類水污染物前五項、二類水污染物前三項”執行為宜。

猜你喜歡

小學科學(學生版)(2021年8期)2021-08-30 09:16:18

小學科學(學生版)(2021年7期)2021-07-28 06:44:32

小學科學(學生版)(2020年6期)2020-08-13 07:47:12

當代陜西(2019年7期)2019-04-25 00:22:18

領導決策信息(2018年26期)2018-10-12 02:18:26

新高考(英語進階)(2017年10期)2017-12-23 09:14:50

食品界(2016年4期)2016-02-27 07:36:15

都市麗人(2015年5期)2015-03-20 13:33:49

裝備環境工程(2015年4期)2015-02-28 01:20:10

江蘇年鑒(2014年0期)2014-03-11 17:09:46