核保的未來

2019-03-11 03:24:28JeffCook英國佰仕富人壽再保險有限公司

上海保險 2019年2期

關鍵詞:被保險人

Jeff Cook 英國佰仕富人壽再保險有限公司

“新一代核保”的到來可能會比我們想象的更快,原地踏步絕不是明智的選擇,止步不前會讓保險公司處于被時代拋棄的巨大風險中。曾在佰仕富英國、中國香港及新加坡區域總部擔任核保負責人的Jeff Cook先生分享了全球范圍內傳統核保向新型核保轉型的情況,探討了未來“新一代核保”技術的形態。

一、過去30年的歷史回顧

1.20世紀80年代的核保

1980年,我開始從事核保,當時接手了我的第一個核保案例,一名50歲的非吸煙男性,希望購買10年期的投資型壽險產品,對5個健康問題全都回答“否”,他的職業是一名“經理”。翻閱了核保手冊,我找到“經理”這一欄,寫著“需明確該職業的性質來充分評估風險”,之后我花了3周時間跟代理人確認這位被保險人的詳細職業,并最終確認他是辦公室職員。就是這樣,我的第一次核保經歷,并不是直接得到可保或不可保的結果,而是尋求更多信息以回答更多問題。

2.向千禧年邁進

20世紀90年代,核保政策和法規非常寬松,保險公司可以向被保險人詢問任何問題。科技在核保中的應用還非常有限,需要大量非智能的書面工作,核保手冊在CD上,只有一些非常基礎的自動化程序。核保理念非常謹慎且不顧及客戶體驗,經常加費、拒保等,但新病癥檢測開始陸續出現在核保過程中(如HIV/PSA)。

3.新世紀的開始

21世紀伊始,核保政策和法規較之前收緊,(再)保險人需要保證向被保險人提供公平公正的報價,如加費的公正性必須被證明,基因信息使用受限,理賠調查員將監督理賠糾紛,數據的使用控制也更加嚴格。在核保科技方面,出現了線上核保手冊,2.0自動化系統使大多數程序能快速應用,谷歌“博士”成為所有人的好伙伴,讓核保人員不用再翻閱冗雜的醫學文獻,同時讓普通大眾能了解更多醫學知識,或許也促使他們購買保險產品。在核保理念方面,整體更大局化、更靈活,免體檢保額明顯提升,趨于復雜的產品也讓核保面臨更多挑戰,例如重疾數量的增加以及長壽風險產品等其他產品類型的出現。

4.當前形勢

2010年以來,核保政策和法規愈發細致,數據安全隱私更加受到重視,在歐洲出現了“通用數據保護條例(GDPR)”,如在法國,被保險人可以選擇不告知之前患有癌癥的事實,風險評估公平性受到質疑。在核保科技方面,出現了簡易核保、保證承保的數字模型,基于交互問題實現90%的核保自動化。在核保理念方面,核保優化將更好更全面的保障提供給更多客戶,預測核保模型開始出現,基于現有核保和理賠數據的篩選也不斷發展。

二、未來會怎樣

1.醫學進步

醫學進步帶來了人類預期壽命的增加。2016年,北京100歲以上的老人已經達到千人,而我們的孩子很有可能將活到120歲。

多發疾病將會轉移,肥胖和糖尿病越來越普遍,在很多國家超過10%的人口患有糖尿病,并且還有超過三分之一的糖尿病患者并不知道自己已患病,這為保險產品的創新提供了機會,但同時對核保提出了新的挑戰。

在可預見的未來,癌癥的治愈可期,癌癥將轉變為一種慢性疾病。3000多年前用手術治療癌癥,1896年開始出現放射療法,1946年開始出現化學療法,現在免疫療法已成為重點研究領域,極有可能使癌癥可控。液體活檢這一技術近來也廣受關注,如循環腫瘤細胞檢測用于尋找在血液中流動的癌變細胞,胞外腫瘤DNA(ctDNA)則用于檢測血液中來自于腫瘤細胞的DNA。與其他檢驗技術相比,液體活檢有諸多優勢,包括無傷、快速、簡單、可診斷早期癌癥、提高追蹤腫瘤的能力(是否復發)、提高追蹤腫瘤基因突變的能力(微調藥物治療)、提高治療效果的評估(早期影響評估)、比MRI掃描精微50到100倍、相較組織活檢成本更低。

環境對人體健康的長期影響可能會出現。在亞洲國家空氣質量問題廣泛存在,國內外很多專家學者都在研究這一領域,如在2013年MIT和中國的高校一起進行相關研究發現,中國北部地區的人均壽命因為空氣質量減少了5年。對核保來說,環境所產生的長期風險很難評估。

醫學的進步使居家測試大幅增加。家用測試儀器越來越普及,如高血壓測試儀、基因測試等,這造成了行業中的信息不對稱,讓消費者擁有了更多權利。

快節奏的都市生活使現代人類的生活壓力不斷增大,生理和心理的不健康都使得醫療費用不斷上升。

對于核保而言,我們需要考慮各種醫學進步對核保、理賠、定價時的可能影響,包括潛在的威脅和幫助。

2.科技發展

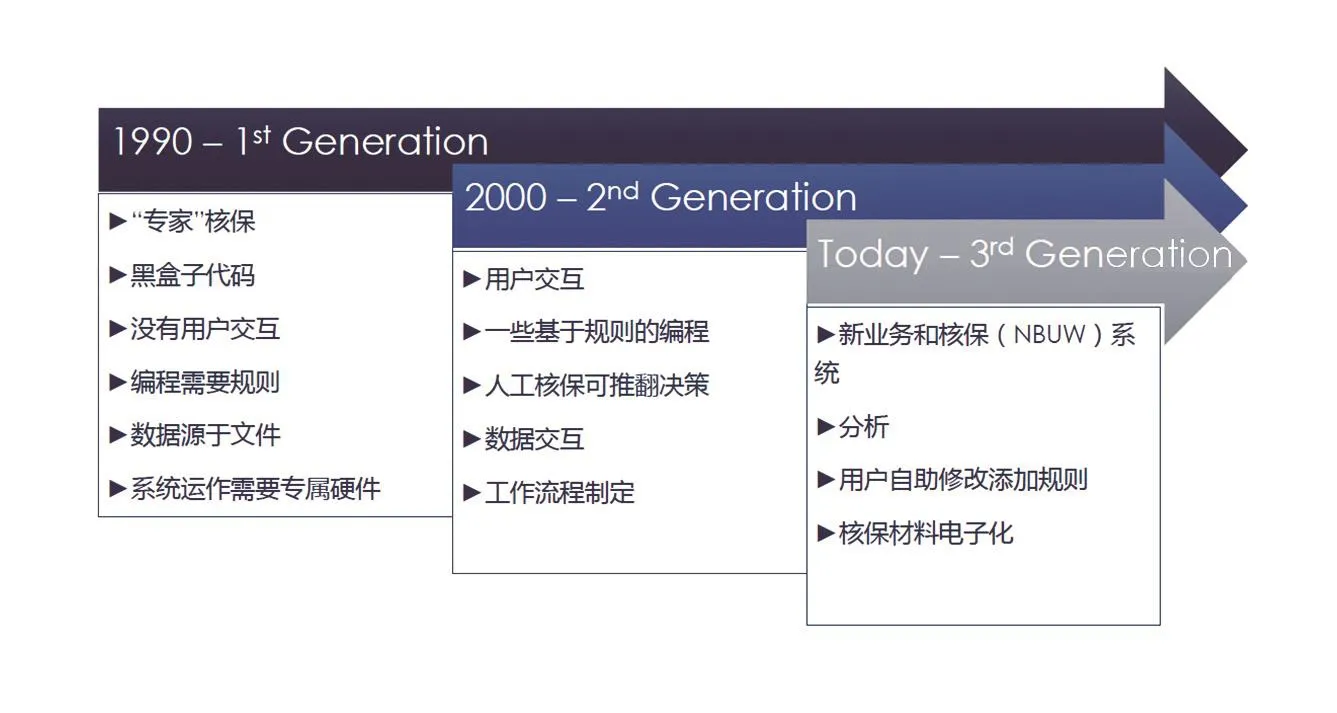

傳統的核保過程非常繁雜,涉及大量不同團隊和人工工作,導致高費用、高浪費。過去30年,核保自動化不斷發展(如圖1)。

未來,隨著文本挖掘和人工智能技術的不斷成熟,核保人員的一部分工作可以由機器自動完成。以后的核保過程會發生很大變化,被保險人的醫療信息將以電子信息形式傳送到(再)保險人,程序自動從冗長的醫療報告中獲取所需的醫療數據,根據人工智能系統的核保規則,自動對獲得的醫療數據進行評估,在獲得最初數據后的30秒內即可得到核保結果反饋,將大大縮短現在需要幾天才能完成的核保流程。我們目前正在跟英國曼切斯特大學共同研究開發文本挖掘技術,有望在未來投入商業應用。

科技發展還衍生了人臉識別核保,被保險人進行自拍即可實時得到費率反饋。當然,這一技術還在發展過程中,有人在嘴里放了一根煙之后自拍,仍然得到了非吸煙者的費率!在未來,我相信這一技術將越來越成熟。

3.新信息來源

許多數據都可用于保險核保(如圖2),但使用這些數據的合法性是我們實際應用的關鍵。

除了問卷方式,我們可嘗試使用新的數據來源,如信用卡消費記錄,他們是否能更好地評估客戶風險呢?差旅很多,說明客戶身體狀況不錯;曾在醫院消費,說明身體狀況可能有一些問題,但有了這些數據還不夠,核保人員還想要更多,比如客戶在醫院看了什么病,還是家人就診;客戶外賣是麥當勞還是沙拉等。

可以發現,有了更多數據之后,帶來的現實是(再)保險公司想要更多數據。這些數據都可以作為目前健康問卷的補充,讓(再)保險公司更深入地了解被保險人的生活方式,更好地評估其風險。

4.未來藍圖

?圖1 核保自動化的發展

?圖2 越來越多的數據被用于核保

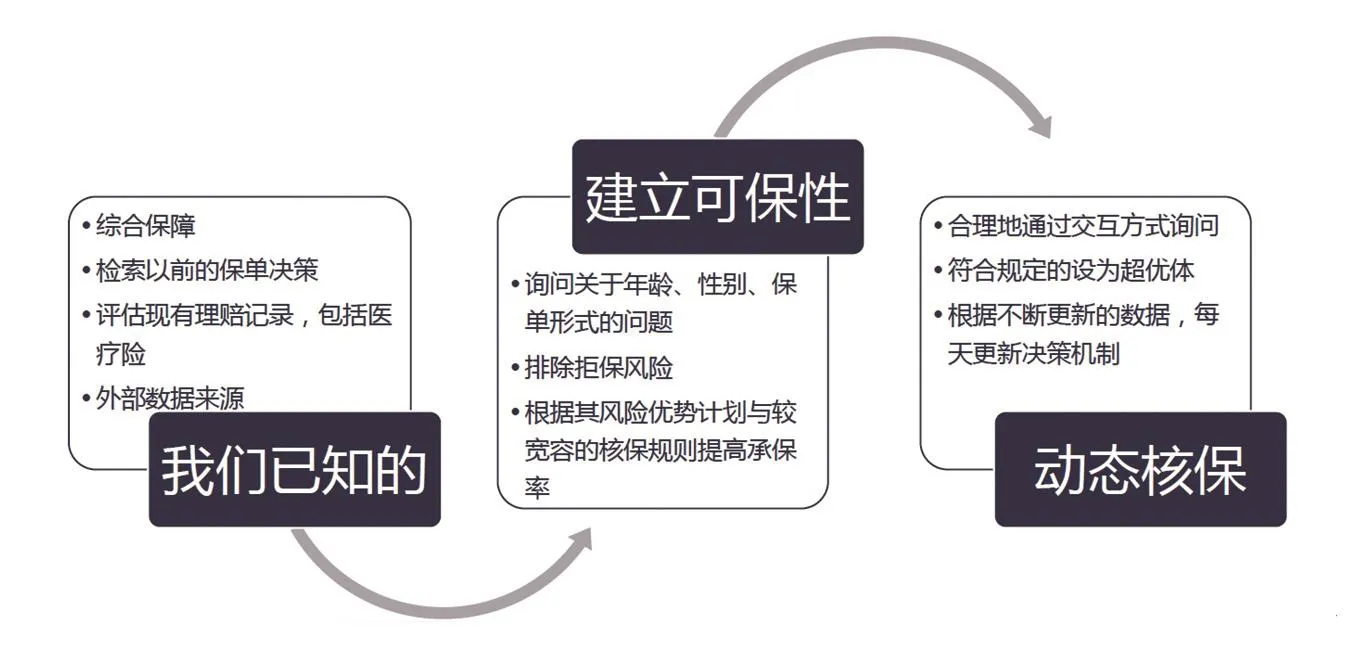

?圖3 未來核保的形態

保險行業在不斷發展,我認為未來的核保將分為三步(如圖3),最終的動態核保是最令人激動的部分,將目前的一次核保變為不斷迭代的多次動態核保。到那時,核保人員將更多地履行其決策職能而非數據收集和處理職能。

猜你喜歡

福建質量管理(2020年16期)2020-02-25 16:10:00

浙江大學學報(人文社會科學版)預印本(2019年7期)2019-01-03 17:33:07

伴侶(2018年11期)2018-11-22 03:18:50

百姓生活(2018年11期)2018-11-19 08:45:22

時代金融(2018年8期)2018-05-02 05:35:26

山西青年(2017年17期)2017-01-30 06:42:57

法制博覽(2015年31期)2015-02-07 00:52:57

長春大學學報(2014年5期)2014-03-25 04:08:22

湖北工業大學學報(2013年3期)2013-04-06 08:39:42

——兼評《機動車交通事故責任強制保險條例》第42條第1款

湖北警官學院學報(2012年7期)2012-04-13 09:57:33