公路工程隧道正洞機械開挖新舊定額對比分析研究

2019-03-12 12:48:12耿介

山西交通科技 2019年6期

關鍵詞:機械

耿 介

(山西省交通運輸廳公路交通工程定額站,山西 太原 030006)

交通運輸部行業推薦標準《公路工程預算定額》(JTG/T 3832—2018) 于 2018 年 12 月 17 日發布實施(文中簡稱新定額),針對新定額的正確理解、應用,從而有效控制好工程造價,本文就隧道工程中部分新定額,結合測定過程做一分析,供同行參考。

1 新定額的出臺背景

目前,交通行業的公路工程成本控制仍在依靠定額控制。上一版《公路工程預算定額》(JTG/T B06-02—2007)2007 年 10 月 19 日發布(文中簡稱舊定額),距今已有11 年之久。期間公路行業飛速發展,“四新技術”層出不窮,企業管理水平不斷提高,工人工資飛速增長,舊定額已不能適應經濟發展的需要。交通運輸部在2013 年啟動舊定額修編工作,筆者參與了新定額隧道部分的調研、數據收集和編制工作,通過對省內外10 多個建設項目20 多家施工單位的現場調研和數據收集,為新定額的編制提供詳實的基礎資料。

下面就以隧道正洞機械開挖(隧道長度1 000 m以內)為例,通過新、舊定額變化原因分析來理解、應用新定額。

2 基礎資料

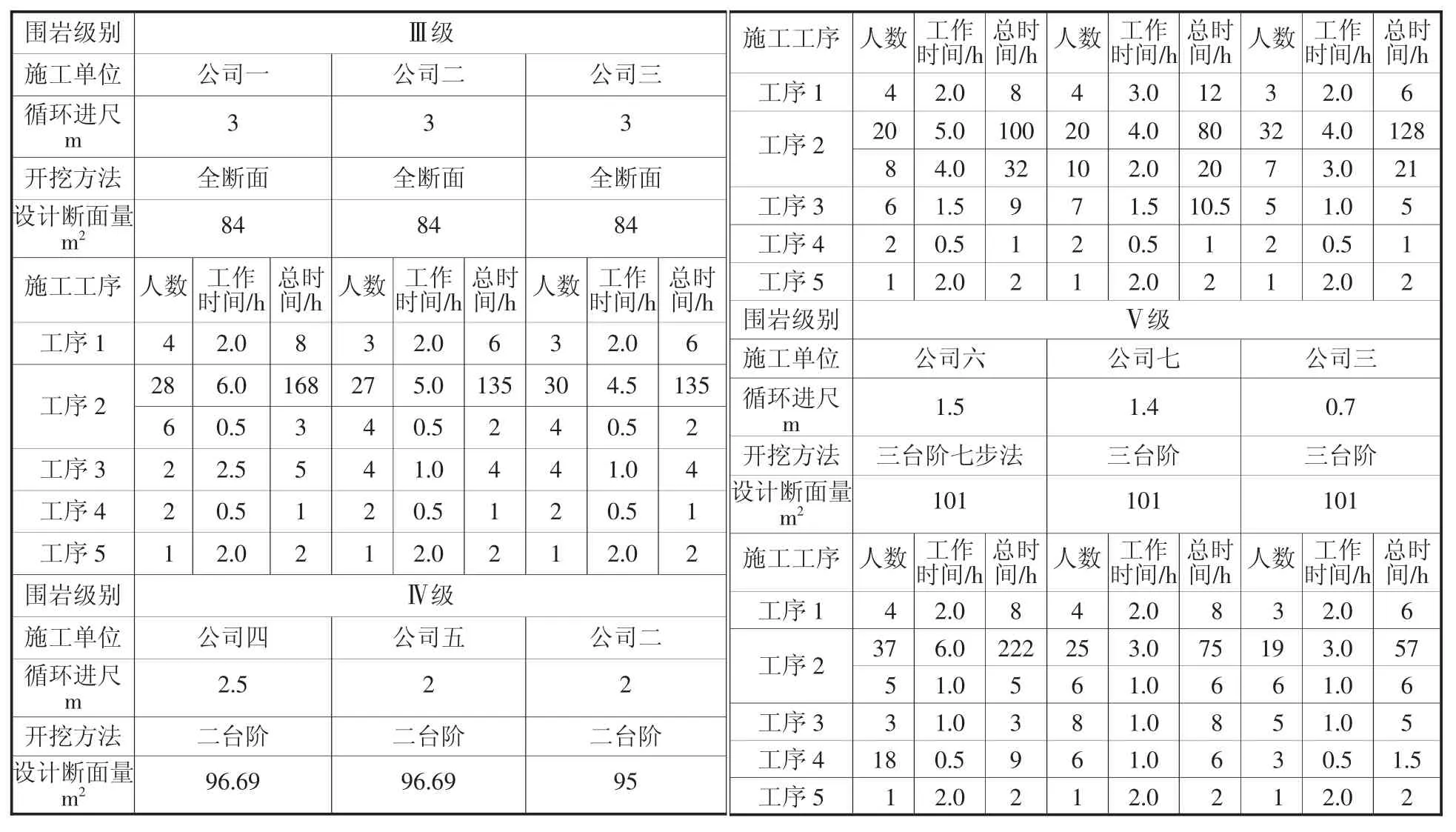

目前,高速公路隧道正洞開挖基本采用新奧法,不同圍巖情況下開挖的工程內容基本相同,在數據采集調查中,我們將其分為5 個基本工序:a)量測、畫線;b)打眼、裝藥、爆破(分拱部和中央排水溝開挖);c)找頂、修整;d)腳手架、踏步安拆;e)一般排水。通過實地調研每個工序中工、料、機的消耗數量作為編制定額的基本數據。

2.1 人工消耗量

第106 頁表1《正洞開挖人工消耗匯總表》(列舉部分數據)是通過省內外多家施工單位現場調研數據對有代表性項目的數據整理,能基本反映常見圍巖級別和常用開挖方法情況下人工消耗情況。

2.2 材料消耗量

通過對多家施工單位現場調研發現,在新、舊定額不同的編制時期,隧道開挖工法基本相同,因此隧道開挖所需的空心鋼釬、炸藥、雷管、導爆索等材料及其消耗量在新、舊定額中相同。

2.3 施工機械消耗量

第107 頁表2《正洞開挖機械消耗匯總表》(列舉部分數據)是通過省內外多家施工單位現場調研數據對有代表性項目的數據整理,能基本反映隧道開挖各工序中主要機械的配備及用時情況。

3 新舊定額對比

通過新、舊定額對比可以發現,定額名稱、工程內容、定額單位、子目名稱和數量、材料單位沒有發生變化;“項目”中增加了“1.0 m3以內履帶式液壓單斗挖掘機”、“3 t 以內載貨汽車”、“φ100 mm 以內潛水泵”和減少了“10 m3/min 空壓機”這幾種機械設備;“代號”更換,其目的是適應標準化和信息化管理需要;人工消耗量新定額較舊定額有較大降幅;材料消耗量新舊定額基本沒有發生變化;機械臺班消耗量總體來說略有增加;定額基價也有漲幅。

表1 正洞開挖人工消耗匯總表

4 新舊定額差異分析

結合隧道施工現場調研情況及新定額修編工作經驗,通過如下幾點對新舊定額差異進行分析。

表2 正洞開挖機械消耗匯總

4.1 人工費差異分析

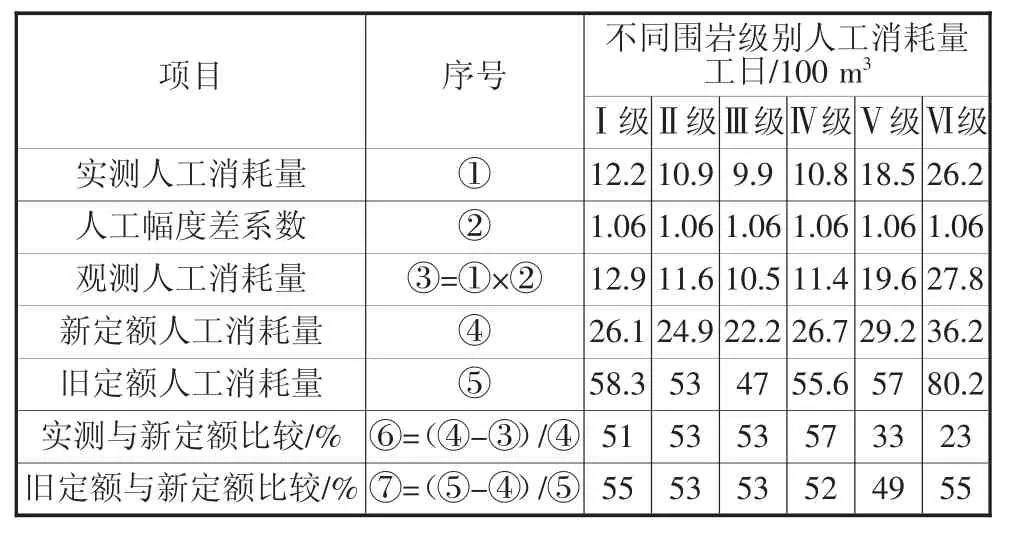

通過省內外多家施工單位調查收集數據匯總計算,可以得出表3《人工消耗量對比表》中實測人工消耗量。列如由表1 中各工序人工消耗量之和及對應開挖方量可以計算出每開挖100 m3土、石人工消耗量。

表3 人工消耗量對比表[1-2]

通過表3 可以看出實測人工預算消耗量,與新定額人工消耗量還有50%左右的差距,原因主要是隧道洞內施工環境對人工消耗量的影響及施工環境對各工序銜接的影響。這個影響因素一方面通過施工定額轉換為預算定額時通過人工幅度差系數得到補償,一方面通過“量價結合”的方法得到補償。

從現場調查了解到,洞外技術工人的平均工資是隧道施工洞內技術工人的平均工資的50%左右,而且隨著隧道長度的增加,洞內施工技術工人的工資還要增長,大約隧道長度每增加1 000 m 工人工資增加500 元,而預算定額人工單價只反映出一般施工環境下(即洞外)工人的工資水平,對洞內外人工工資的差距尤其是隧道掌子面人工工資未做全面考慮,在預算定額中為了保證隧道洞內工程的人工費用符合市場實際水平,其中“價”的差距就通過“量”來適當補齊。因此新定額與實測數據有一定差值更符合市場實際水平。通過表3 可以看出新舊定額之間人工消耗量的差距。通過量價結合的道理,舊定額人工單價49.2 元/ 工日,新定額人工單價106.28 元/工日。新定額人工單價較舊定額人工單價增幅:(106.28-49.2)/106.28=53.7%。

4.2 機械費差異分析

4.2.1 新舊定額相同的機械設備臺班消耗量變化分析

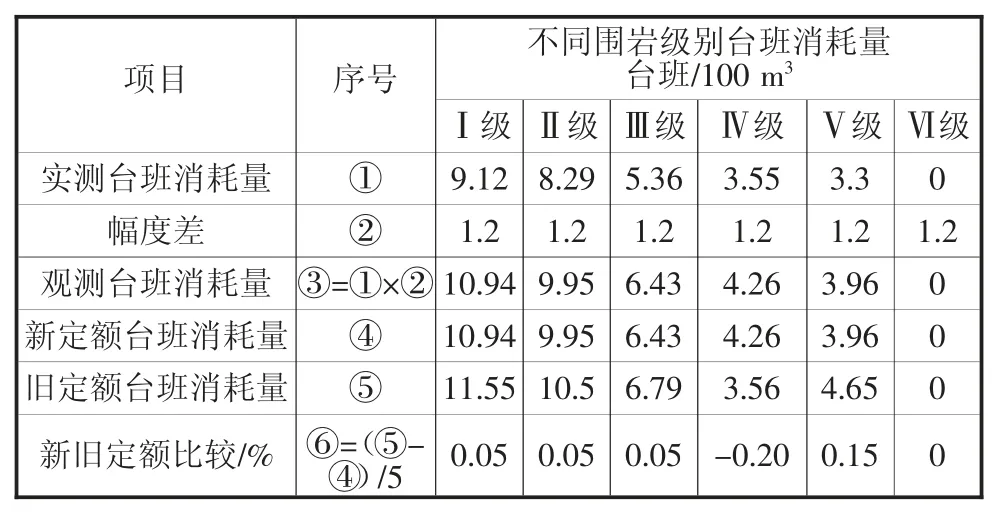

通過表4 可以得出各圍巖情況下氣腿式鑿巖機臺班消耗量。

表4 氣腿式鑿巖機臺班消耗量對比表[3-4]

通過表4 可以看出新定額中氣腿式鑿巖機的臺班消耗量是根據施工現場實測數據所得。新定額較舊定額中機械臺班略有降低,說明施工單位的管理水平和機械操作手的熟練程度都有進步。

4.2.2 新定額中增加的機械設備分析

通過省內外調研數據可以計算得出1.0 m3以內履帶式液壓單斗挖掘機、φ100 mm 以內潛水泵兩種機械的預算臺班消耗量。3 t 以內載貨汽車臺班消耗量參考福建站2013 年出版的《福建定額修編項目實測成果》及《特長公路隧道定額研究(終南山特長公路隧道工程)》相關數據推算取得。可以看出新定額的編制根據工程實際情況,增加了以上3 種機械設備。

4.2.3 新定額中減少的機械設備分析

新定額中取消了10 m3/min 以內電動空壓機臺班,增加了20 m3/min 以內電動空壓機臺班消耗。由于現在施工單位管理水平提高,對開挖工序時間要求嚴格,為保證氣腿式鑿巖機的正常使用及特殊情況應急處理,施工單位普遍采用20 m3/min 以內電動空壓機作為正常施工及應急設備。

4.3 其他材料費和小型機具使用費差異分析

新定額中其他材料費和小型機具使用費是在舊定額對應費用基礎上,按照《公路工程營業稅改增值稅計價依據調整方案》交辦公路〔2016〕66 號文件中規定:其他材料費乘以0.971;小型機具使用費乘以0.890 得出。因此新舊定額對比其他材料費降幅平均3%,小型機具使用費降幅平均11%。

4.4 定額基價差異分析

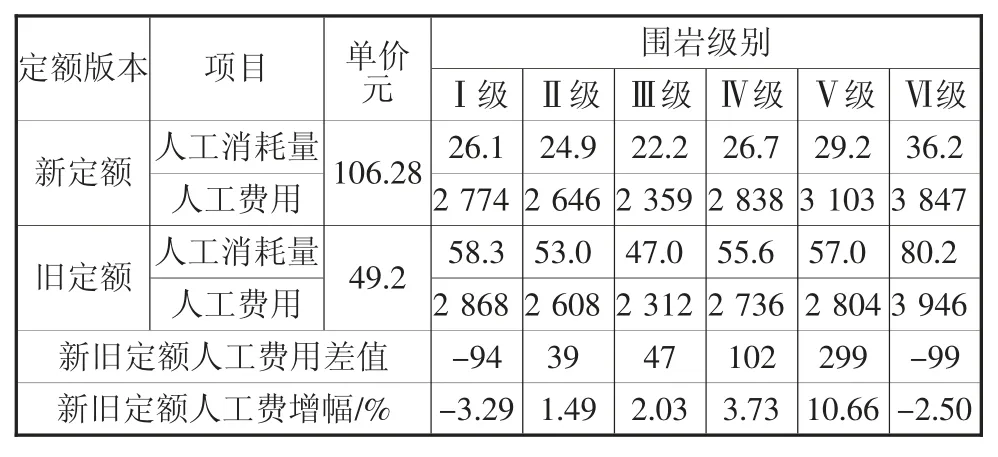

表5 新舊定額人工費用對比表[1-2]

通過表5 數據可以看出人工費用變化不大。

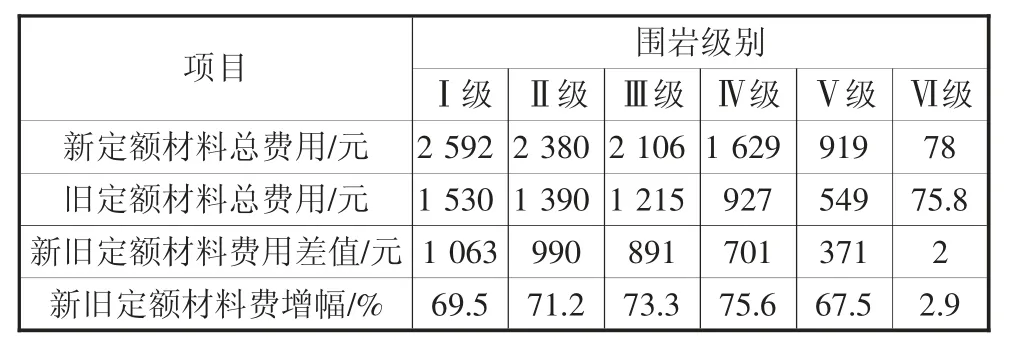

表6 新舊定額材料費用對比表[1-2]

通過表6 可以看出材料費用變化較大。新舊定額的材料品種和消耗量沒有發生變化,因為定額編制年代不同,部分材料價格的漲幅導致材料費用變化。

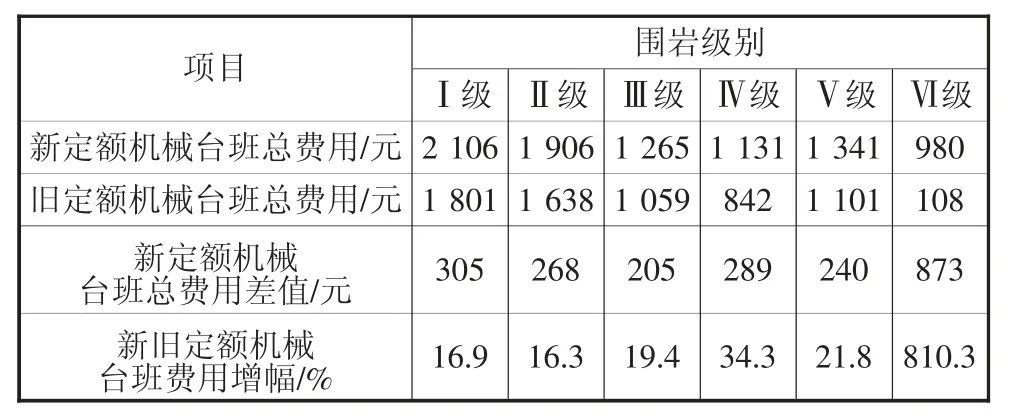

表7 新舊定額機械費用對比

通過表7 可以看出機械費用略有增加。

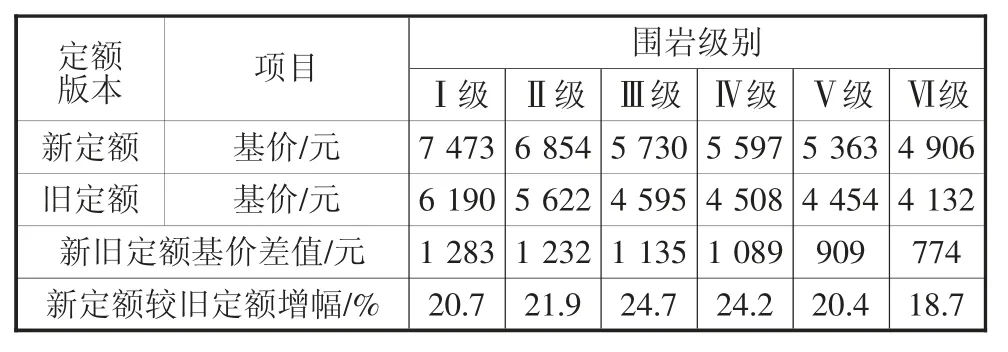

表8 定額基價對比表[1-2]

通過表8 可以看出新定額比舊定額基價高。通過前面數據可以看出基價的增加,與材料費用的增加和機械費用的增加有很大關系。

4.5 新舊定額取費對造價變化分析

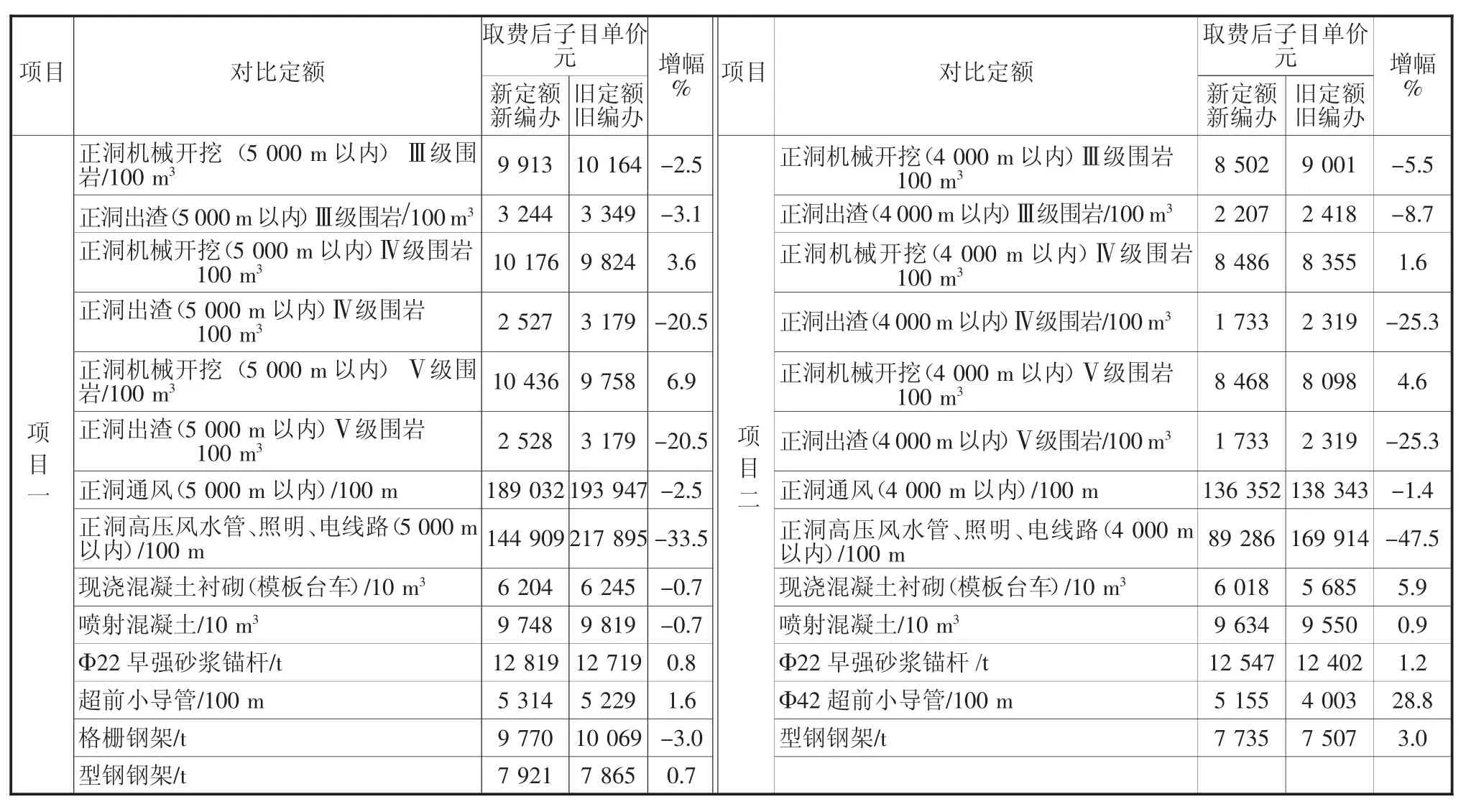

表9 新舊定額和編辦取費后子目單價對比表[1-2]

表9 是以兩個在建項目隧道工程為例,取相同材料單價,用不同定額和編辦取費后得出造價子目。可以得出結論:新定額及編制辦法和計價體系的變化導致隧道工程大部分子目單價降低。雖然新定額中部分定額子目基價較舊定額增加,但這并不能完全代表隧道工程造價增加,還應考慮新舊定額人工單價變化幅度、機械化程度的提高和各定額子目工程量占比等因素。

5 正確運用新定額,做好工程造價控制

通過隧道正洞機械開挖(隧道長度1 000 m 以內)新舊定額對比分析結果可知新定額通過“量價結合”的方式合理地解決了隧道洞內人工費的問題,以及材料價格的調整和機械設備調整都反映了新定額與工程實際的接軌。隧道施工其他定額的修訂與正洞開挖定額類似。施工企業可結合預算定額、參照實測數據,編制施工定額,指導企業生產成本控制。也望同行對文中觀點批評指正。

猜你喜歡

機械工程材料(2022年10期)2022-11-21 12:08:44

小學科學(學生版)(2021年9期)2021-11-02 05:26:46

電腦報(2020年35期)2020-09-17 13:25:53

當代工人(2020年8期)2020-05-25 09:07:38

電腦報(2019年40期)2019-09-10 07:22:44

建材發展導向(2019年13期)2019-08-24 06:37:40

電子制作(2018年14期)2018-08-21 01:38:14

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29

筑路機械與施工機械化(2017年6期)2017-07-10 11:54:50

科技知識動漫(2016年8期)2016-07-29 20:40:09