中國分析師預告的有效性研究

——基于投資者間信息不對稱的研究視角

2019-03-13 08:07:18,,,

預測 2019年1期

, , ,

(天津大學 管理與經濟學部,天津 300072)

1 引言

分析師預告是證券分析師發布盈余預測的載體,也是證券分析師發布最頻繁的一種公告類型。由于證券分析師具有專業的信息收集和處理能力,投資者認為其發布的預告能提供未充分反應在市場中的信息。因此,分析師預告的有效性體現在它能為投資者提供有價值的信息,為投資者提供決策依據。但中國證券分析師行業的發展時間較短而且起點較低,普遍存在行業自律意識欠缺和監管缺失的問題。部分分析師受自身利益驅使,導致研究報告出現過一系列丑聞:例如 “寶安石墨烯”事件、中信證券“天價榨菜”事件以及銀河證券“攀鋼釩鈦”事件[1]。這些問題使分析師預告的有效性受到了質疑,在這一現實背景下“拷問”分析師預告的有效性,不僅回答了投資者決策是否應以分析師預告作為依據的現實問題,對指導中國證券分析師行業的健康發展也具有重要意義。

學術界研究分析師預告一開始往往只關注分析師預告的某一特征,并沒有將分析師預告作為一個系統的研究對象。例如,分析師預告的主要內容是盈余預測,早期研究重點關注盈余預測的準確性。然而大量經驗證據表明盈余預測的準確性甚至不如簡單時間序列模型[2,3],因此盈余預測被認為是無效的。后續研究指出這種有偏差的結果仍然能為投資者提供有價值的信息。理由是投資者會理性預期到盈余預測存在偏差,因此分析師不會完全真實地披露其私有信息,均衡條件下分析師的最優選擇是提供有偏差的結果達到自身效用最大化[4]。投資者通過調整預期,可以推斷出分析師預告產生偏差的動機和上市公司真實的基本面信息[5]。

為了從分析師預告中獲得有價值的信息,后續學者逐漸從源頭上探究分析師發布預告的動機,關注重點從盈余預測轉向分析師預告的其它特征。例如,從分析師如何選擇跟蹤對象的角度,Fischer和Stocken[6]指出投資者能依據分析師的跟蹤決策推斷出與上市公司的經營前景和公開信息精度有關的信息;從分析師如何確定發布時間的角度,Guttman[7]指出投資者能依據發布時間推斷出預告中新信息含量的相對大小;此外,Altinkili?和Hansen[8]指出投資者還能根據預告的發布數量推斷出與近期公司事件重要性相關的信息。綜上,分析師預告的不同維度都能為投資者提供有價值的信息,應將其作為一個系統的研究對象來論證分析師預告的有效性。上述文獻為研究中國分析師預告的有效性提供了充分的理論基礎,但一個重要的挑戰是無法直接觀測到投資者推斷出的信息。

隨著市場微觀結構理論的發展,專業投資者與普通投資者之間的信息不對稱問題在金融市場信息經濟學中得到了充分的研究[9]。專業投資者一般具有更強的信息處理能力,他們會花費更多的時間和精力去分析與投資相關的信息,以此來獲得信息優勢[10]。信息不對稱的變化能直接反應信息融入價格的動態過程,因此更適合作為投資者是否能從預告中推斷出信息的代理變量。公告前后信息不對稱的變化也一直是披露理論的重要內容[11,12],已有文獻系統地研究了不同類型公告對信息不對稱的影響差異。一方面,Kim和Verrecchia[11]指出業績預告(或業績公告)發布后投資者間信息不對稱增加;另一方面,Amiram等[13]指出分析師預告發布后投者間信息不對稱會減少。上述相反的效應主要是因為業績預告中普通投資者和專業投資者都不知道的信息占主導,而專業投資者相對于普通投資者來說知道更多分析師預告中的信息。也就是說,從信息不對稱的角度研究中國分析師預告的有效性,不僅能判斷預告中是否包含新信息,還能判斷它對市場中哪種類型的投資者來說是新信息。本文預期通過研究中國分析師預告發布前后信息不對稱的變化,刻畫出預告信息融入市場價格的動態過程,以探究中國分析師預告的有效性。

與以往研究相比,本文的主要貢獻體現在以下幾點:(1)結合中國特殊制度背景,從投資者間信息不對稱的視角探究了分析師預告的披露效應,為研究分析師預告的有效性提供了新的路徑。(2)排除了影響結論的內生性因素,例如好壞消息,以及公司公告對信息不對稱影響的疊加效應,驗證了中國分析師預告的有效性。(3)分別采用買賣價差、市場深度兩個指標作為衡量信息不對稱的代理變量,以增強研究結論的穩健性。

2 制度背景與研究假設

2.1 中國證券分析師的發展現狀

中國資本市場建立初期,證券分析師行業還未規范化、職業化。媒體和個人對上市公司的評論一般只限于股票買賣建議,這些建議普遍過度依賴技術分析,缺乏對公司基本面的深入解讀。這使得中小投資者往往只關注短期利益而忽視基本面信息,由此產生的追漲殺跌行為大大加劇了股市波動,嚴重阻礙了中國資本市場的健康發展。進入新世紀以后,中國證監會和中國證券業協會通過了一系列分析師職業規范和道德準則,標志著中國證券分析師行業正式進入規范化階段。

證券分析師是上市公司和投資者之間信息傳播的橋梁,對處于轉型期并高速發展的新興市場來說其橋梁作用更加重要[14]。早期的研究主要關注中國分析師對資本市場的影響:朱紅軍等[15]的實證研究發現,證券分析師報告能使股票價格包含更多公司基本面的信息,從而降低股價同步性,提高資本市場運行效率;儲一昀和倉勇濤[16]發現分析師對上市公司首日收盤價的預測是可以信賴的。

但是,證券分析師和投資者之間仍然存在潛在的利益沖突,證券分析師為自身的短期利益并不一定向投資者全面傳遞基本面信息,分析師報告的質量一度飽受質疑。岳衡和林小馳[3]指出證券分析師盈余預測的準確性與季度數據的統計模型相比并不具有優勢。如果說分析師的盈余預測是無效的,為何證券分析師的活動能提高市場運行效率呢?近些年學者們更加關注中國的證券分析師如何影響市場。張宗新和楊萬成[1]指出中國證券分析師影響市場的途徑有兩種:信息模式和聲譽模式。曲曉輝和畢超[17]指出中國證券分析師在市場中主要扮演信息解釋的角色,重點分析了分析師的解釋行為特征與會計信息特征之間的關系。然而,已有研究并沒有找到中國分析師發布報告有效性的直接證據,主要挑戰是理論研究表明從盈余預測的角度證明報告的有效性這條路徑并不可行[18]。分析師預告的有效性主要體現在其是否能為投資者提供有價值的信息,因此從信息不對稱的角度證明分析師預告有效是一條合理替代路徑[13],這為探究預告信息融入價格的動態過程提供了一個新的視角。

2.2 理論分析與研究假設

已有文獻證明,專業投資者和普通投資者之間存在信息不對稱的原因主要有兩個:第一,專業投資者有優于普通投資者的信息收集渠道;第二,專業投資者具有更強的信息處理能力,能將上市公司剛發布的公開信息轉化成私有信息,形成暫時的信息優勢[10]。Kim和Verrecchia[11]研究信息披露對信息不對稱的影響后,提出了信息不對稱增加力與減少力假說。信息不對稱增加力是指當信息公告包含的信息對所有投資者都是新的時,由于專業投資者相對普通投資者具有更快的處理能力,信息發布時投資者間信息不對稱會增加。信息不對稱減少力是指當信息公告包含的信息只對普通投資者是新的時,公告發布之后普通投資者會逐漸消化公告中的信息,信息發布時投資者間信息不對稱會減少。公告對信息不對稱的影響取決于信息增加力和減少力的相對大小。

分析師預告對信息不對稱的影響與分析師在資本市場中扮演的角色密不可分。分析師既是會計信息的使用者,又是會計信息的提供者[19]。一方面,當股價沒有充分反應市場信息時,分析師通過充分挖掘上市公司的非公開信息獲取信息優勢,并將這部分信息有償地轉讓給機構投資者[20],扮演著會計信息使用者的角色。另一方面,分析師通過專業的財務知識解讀上市公司的公開信息,幫助普通投資者消化新信息,不僅有利于提高自己的職業聲譽[21,22],也能為投資銀行創造更多的經紀業務[22],扮演著會計信息提供者的角色。

中國的普通投資者與國外普通投資者不同,很少有人會系統地分析公司財務信息后進行投資決策。中國分析師與專業投資者信息重合度高的原因有兩條:第一,專業機構會雇用賣方分析師對上市公司進行持續的跟蹤調查,自申萬證券研究所組建專業化賣方研究團隊以來,許多專業機構都建立了自己的研究團隊,分析師的信息搜尋活動與專業投資者高度相似;第二,市場中的一些非公開信息往往是通過“上市公司—證券分析師—機構投資者—普通投資者”的路徑傳播,分析師會在預告發布前將部分信息有償地轉給機構投資者,從而提高投資者的決策質量[23]。據此推斷中國分析師預告中的信息是專業投資者已知的部分占主導,它包含普通投資者不知道的信息。按照Kim和Verrecchia[11]的理論,信息不對稱減少力顯著高于增加力。因此,本文提出假設:

H1中國分析師預告發布后投資者間的信息不對稱會減少。

分析師傾向于追蹤業績表現更好的上市公司,通過發布分析師預告來提高聲譽并和公司管理者維持良好的關系,以獲取更多的信息收集渠道和投行業務。如果一定時間段內,上市公司被更多的分析師預告覆蓋,這說明上市公司可能有更好的業績[24]。因此普通投資者關注度會增加,分析師預告發布后投資者間信息不對稱下降的幅度更大。另一方面,分析師一般會在重大事件發生后集中發布分析師預告[8],分析師預告發布的數量越多,對信息不對稱的影響會更加明顯。因此,本文提出假設:

H2相同時間段內分析師預告發布的數量越多,預告發布后信息不對稱減少的幅度越大。

3 研究設計與數據來源

3.1 樣本選擇與描述

中國資本市場每年都有大量的新公司上市,考慮到交易數據的連續性和分析師預告樣本數量的充足性,本文選取中證800指數成分股的上市公司在2012年1月1日至2017年12月31日期間發布的分析師預告的信息。中證800指數是中國證券市場覆蓋面最廣的指數之一,包含不同行業最具代表性的公司。首先,本文對分析師預告進行如下篩選:(1)保證每個分析師預告包含報告公布日、預測終止日、分析師姓名、預測每股收益、證券代碼這些重要信息,得到99038個初始觀測值。(2)同一發布日可能包含多個分析師預告,因此只算作一個發布日,樣本個數進一步減少為54639。(3)避免不同分析師預告之間可能產生的疊加效應,刪除分析師預告發布日期之后兩天內的其它分析師預告,樣本數量減少為43393。(4)防止業績公告和業績預告對分析師預告發布后的效應產生影響,剔除業績公告日和業績預告日后兩天發布的分析師預告,樣本數量進一步減少為41834。由于分析師預告,業績公告和業績預告可能在周末(非工作日)發布信息公告,為使篩選更加精確,本文將所有信息公告發布日期為非交易日的調整到下一個交易日日期。

其次,本文選取分析師預告發布日前后2天(包括發布日當天,共5天)的價差數據(百分比價差)和控制變量數據:包括前一個季度的換手率(Turnover)、公司規模(lnSize)、股價(Price)、交易量(Volume)、累計回報率(AbsCAR)和波動率(Volatility)。為剔除異常值的影響,對連續變量進行1%和99%的縮尾處理。本文的分析師預告數據取自CSMAR數據庫,其它數據取自WIND數據庫。最終得到31599個有效的分析師預告發布日,共包含157995個樣本觀測值。

3.2 模型設計

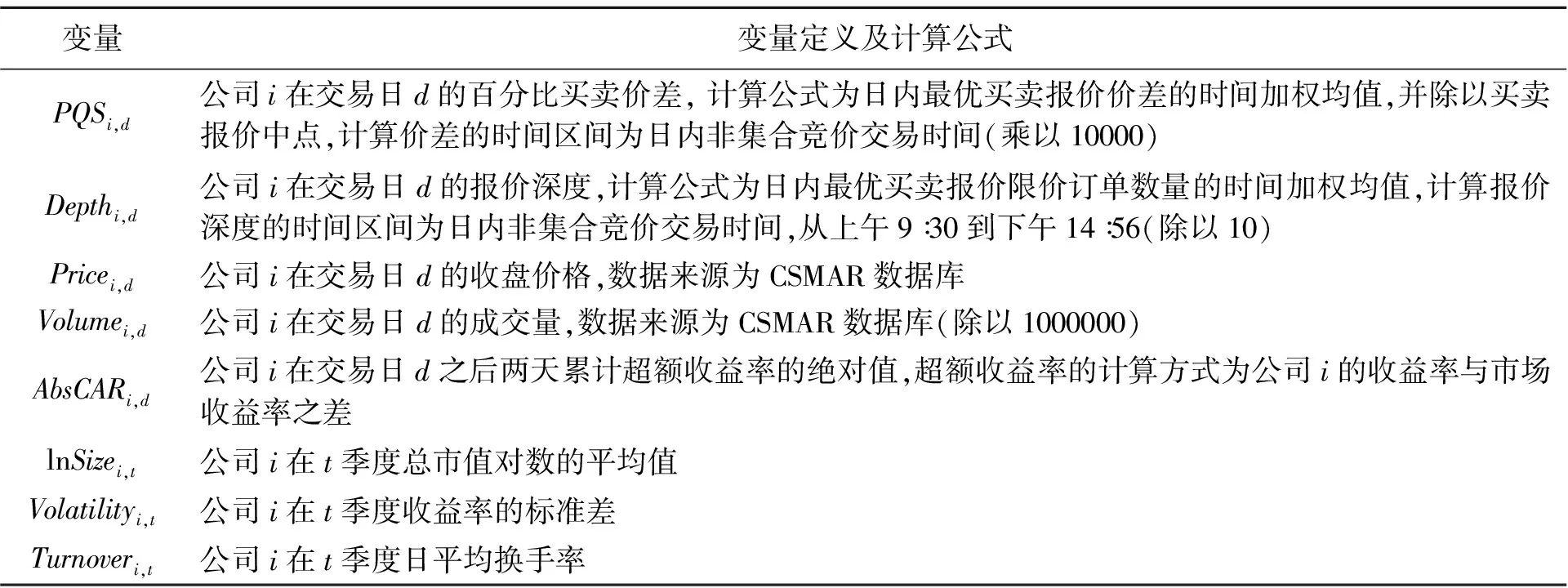

為探究分析師預告期間信息不對稱的變化,本文通過控制買賣價差中庫存成本和指令處理成本兩部分,分離出逆向選擇成本部分作為投資者間信息不對稱程度的代理變量。具體過程如下:價格會影響流動性提供者的指令處理成本;換手率會影響庫存成本[25];前一季度平均收益波動率和公司規模會影響流動性提供者的庫存風險;交易量和市場深度會影響流動性提供者的存貨成本[13];用累計異常回報率的絕對值控制信息內容對買賣價差的影響[13]。以百分比買賣價差作為因變量,其它控制變量作為自變量來代表買賣價差的非信息不對稱部分,并用時間虛擬變量衡量公告發布前后信息不對稱的變化動態。變量的定義及計算公式如下。

表1 主要變量定義及計算公式

為檢驗假設1,本文分別構建以下模型研究分析師預告對信息不對稱的短期影響(時間窗口為5天)和長期影響(時間窗口為21天)。

模型1:

PQSi,d=β0+β1PreInfo1i,d+β2Info0i,d+β3Info1i,d+

β4PostInfo2i,d+β5lnSizei,t-1+β6Volatilityi,t-1+

β7Turnoveri,t-1+β8Depthi,d+β9Pricei,d+

β10Volumei,d+β11AbsCARi,d+εi,d

模型2:

β6Volatilityi,t-1+β7Turnoveri,t-1+β8Depthi,d+

β9Pricei,d+β10Volumei,d+β11AbsCARi,d+εi,d

在模型中,變量下標的i,d,t分別代表公司、日期和季度。因變量PQSi,d代表d交易日的百分比價差。PreInfo1和Info0分別代表信息發布前一天和當天的虛擬變量。Info1和PostInfo2分別代表信息發布后第一天和第二天的虛擬變量。在短期影響的模型中,以發布前第二天d-2的百分比買賣價差PQS作為基準來衡量信息不對稱變化動態。根據假設1,如果分析師預告能顯著影響投資者間的信息不對稱,則預告發布之后的時間虛擬變量應該顯著小于0,我們預期β3<0和β4<0。本文同樣采用Depth作為信息不對稱的代理變量,如果信息不對稱下降,我們預期β3>0和β4>0。

3.3 估計方法

上述實證模型既包含公告日期前后的日度時間虛擬變量,也包含季度的交易數據,并且每一年度不同公司的分析師預告數量不一樣,樣本屬于非平衡面板數據。考慮到自變量包含季度數據,其存在序列相關性,以及不同公司之間存在差異,本文估計模型參數時,需要同時考慮樣本的個體和時間固定效應。為保證結論的穩健性,本文采用四種不同的方法估計模型參數:(1)方法1,考慮時間固定效應,按個體維度計算聚類標準差;(2)方法2,不考慮個體固定效應,按個體和時間維度計算聚類標準差;(3)方法3,考慮時間序列相關和個體固定效應,計算穩健標準差;(4)方法4,考慮時間序列相關、個體與時間和固定效應,計算穩健標準差。實證結果表明四種方法得出的結論都一致,出于穩健性考慮,本文選擇考慮較為全面的第4種方法。

4 實證結果分析

4.1 分析師預告對信息不對稱的短期影響

信息公告對信息不對稱的影響取決于公告中的信息是否對所有投資者都是新信息。由于分析師預告的發布主體是證券分析師,并且證券分析師經常被作為專業投資者的代理指標。已有研究表明分析師傾向于發布好消息而隱藏壞消息[25],本文通過區分預告類型檢驗結論的穩健性。如果分析師預告中EPS的預測值高于所有分析師對同一家公司EPS的一致預期(均值),標記這一預告為好消息,其它的記為壞消息。

表2描述了分析師預告對信息不對稱短期影響的回歸結果。在預告發布之后的第一天和第二天,PQS分別下降0.078和0.104(0.182-0.078),總下降幅度為1.3%(0.182/14,14為平均買賣價差)。這說明分析師預告包含普通投資者不知道的新信息,預告發布之后普通投資者會逐漸消化新信息,從而減少投資者之間的信息不對稱。進一步區分分析師預告的好壞后,信息不對稱程度都有所降低。這也說明無論是好消息還是壞消息,分析師預告都包含普通投資者不知道的新信息。

表2 不同估計方法下分析師預告對信息不對稱短期影響的回歸結果

4.2 分析師預告對信息不對稱的長期影響

表3展示了分析師預告對信息不對稱長期影響的估計結果。為減少預告發布對信息不對稱基準的影響,本文選擇以信息發布前10天(PreInfo10)作為比較基準。此時信息不對稱相對比較平穩,有利于研究預告發布前后信息不對稱的變化趨勢。實證結果表明,分析師預告發布后的虛擬變量系數顯著為負,相對于預告發布前下降幅度近似為1.1%。這與短期效應一致,說明分析師預告減少了信息不對稱。另一方面,分析師預告發布之前,信息不對稱的變化幅度在0.6%以內,總體變化并不明顯。這也說明信息不對稱的變化是由分析師預告發布引起的,而不是因為分析師在信息不對稱已經開始下降之后采取跟隨策略,從而驗證了分析師預告的有效性。

表3 不同代理指標下分析師預告對信息不對稱長期影響的回歸結果

已有文獻提出采用市場深度作為評價信息不對稱的指標,但是部分學者認為這些評價方式存在顯著偏差[26,27],推薦采用買賣價差作為信息不對稱的代理指標。本文采用其它代理指標描述信息不對稱的變化趨勢主要出于兩個目的:第一,進一步驗證分析師預告對信息不對稱的影響;第二,驗證不同信息不對稱評價方式的有效性。本文采用市場深度(Depth)作為信息不對稱代理變量,實證結果表明分析師預告發布后Depth顯著增加。預告發布后市場深度一直維持在較高水平,平均增加幅度接近1.5%,Depth與PQS的變化趨勢相反,區分好消息和壞消息之后該結論依然穩健。

4.3 穩健性檢驗

前面已經證明無論是在短期還是長期,分析師預告都會降低信息不對稱程度。信息不對稱在分析師預告發布后兩天內下降,然后穩定在較低水平。因此,本部分主要聚焦于分析師預告的短期效應,時間跨度為預告發布前后兩天(共5天)。在信息不對稱代理指標的選擇方面,由于PQS相對Depth能更好地反映信息不對稱,因此穩健性檢驗均選取PQS作為信息不對稱的代理指標。

為進一步驗證分析師預告的有效性,本文將分析師預告按照與業績公告發布時間間隔的天數分為兩類:一類是在業績公告發布之后5天內發布的分析師預告,記為Anti1;還有一類是在其它時間發布的記為Anti0。如果Anti0組的分析師預告發布后信息不對稱顯著下降,說明分析師預告對信息不對稱的影響并不是因為業績公告。實證結果表明在Anti1和Anti0組的對比中,Anti0組發布前后兩天,信息不對稱都顯著下降,說明分析師預告導致信息不對稱程度下降的結論是穩健的。

分析師傾向于追蹤業績表現更好的上市公司,并且分析師一般會在公司發生重大事件之后發布分析師預告[8]。本文以每個分析師預告發布日期前后5天為窗口期,統計了這段時間內分析師預告發布的數量(允許同一天有多個分析師預告),按照只有1個,3個以上,5個以上的標準分為AnlyAm1,AnlyAm3和AnlyAm5三組。實證結果表明,AnlyAm1,AnlyAm3和AnlyAm5三組發布業績公告之后兩天(Info1和PostInfo2)的PQS值都顯著為負。在樣本AnlyAm1中,預告發布之后的PQS值分別為-0.146和-0.170,下降幅度為1.04%和1.23%。在樣本AnlyAm5中,預告發布之后的PQS值分別為-0.151和-0.221,下降幅度為1.07%和1.60%。這也進一步證明分析師預告導致信息不對稱程度下降,且同一時間段內分析師預告的發布數量越多,信息不對稱程度下降的幅度越大,驗證了假設2。

5 結論與啟示

本文從信息不對稱的角度研究了分析師預告信息融入市場價格的動態過程,通過選取2012~2017年覆蓋中證800指數的所有分析師預告,共包含31599個有效的預告發布日,并結合股票交易數據和買賣價差等相關數據,分離出逆向選擇成本部分作為投資者間信息不對稱程度的代理變量,檢驗了分析師預告發布前后信息不對稱的變化趨勢,探究了中國分析師預告的有效性。具體結論主要分為三個方面:(1)分析師預告發布后投資者間信息不對稱程度顯著下降,說明分析師預告中包含普通投資者不知道的新信息。(2)相同時間段內對同一家公司發布的分析師預告數量越多,表明公司的經營前景更好,私有信息被挖掘得更充分,因此預告發布后信息不對稱減少的幅度越大。(3)在穩健性檢驗中,無論是好壞消息,還是排除公司公告對信息不對稱的疊加影響之后,分析師預告發布都會導致信息不對稱顯著下降。本文的結論說明普通投資者在分析師預告發布后會逐漸吸收預告中的新信息,從而減少和專業投資者之間的信息不對稱程度。

本文的研究結論具有重要的理論意義和政策啟示。首先,本文克服了以往從股價反應和盈余預測準確性探究分析師預告有效性的局限,直接從投資者間信息不對稱程度的變化過程來探究分析師預告的披露效應,為研究分析師預告的有效性提供了新的路徑;其次,本文發現分析師預告發布能顯著降低投資者間的信息不對稱程度,說明隨著中國分析師行業的不斷完善和發展,中國分析師對提高資本市場運行效率具有重要作用,因此對于監管部門來說,應鼓勵證券分析師積極發表和上市公司有關的報告。并且加強證券分析師之間的競爭機制,進一步提高分析師預告質量;最后,雖然分析師預告的主要信息是盈余預測,但本文發現分析師預告的發布數量對信息不對稱下降幅度也具有重要影響,因此投資者應該不僅僅只關注分析師預告的盈余預測,還要充分關注分析師預告的非盈余信息,實現對分析師預告信息的充分挖掘和合理利用。

猜你喜歡

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

數學大世界(2017年31期)2017-12-19 12:29:35

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

中國航海(2014年1期)2014-05-09 07:54:30

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28