地區幸福感對區域企業投資的影響研究

2019-03-17 08:04:20毛文秀葉顯

金融發展研究 2019年1期

毛文秀 葉顯

摘? ?要:本文以我國2007—2016年滬深A股上市企業為研究樣本,實證檢驗地區幸福感對企業投資行為的經濟效應。研究發現:地區幸福感對企業投資水平有顯著正向促進作用;地區幸福感三分位排名與企業投資水平也呈現顯著正相關關系;地區幸福不公平感則顯著抑制企業的投資水平;位于幸福“質量”最優區域的企業投資水平顯著高于位于幸福“質量”次優區域的企業;這些顯著關系則主要存在于成立年限較短的企業和處在市場化程度較高地區的企業中。

關鍵詞:幸福感;CGSS;企業投資

中圖分類號:F830? ?文獻標識碼:A? 文章編號:1674-2265(2019)01-0026-11

DOI:10.19647/j.cnki.37-1462/f.2019.01.004

一、引言

經濟發展最終目標是實現社會整體幸福感的提高,落實到每個個體而言,生活的幸福也幾乎是其追求的最終目標。改革開放40年以來,我國保持高速的經濟增長態勢,居民物質文化生活得到極大滿足,愈發重視生活品質的提高。黨的十九大報告指出,“中國特色社會主義進入新時代,我國社會主要矛盾已經轉化為人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾”,“使人民獲得感、幸福感、安全感更加充實、更有保障、更可持續”。人民滿足感和幸福感的提升是政府施政的重要方向,也是實現更高質量經濟增長動能轉換的應有之義。同時,大量研究也表明,幸福感在一些國家或地區中普遍地存在顯著的決定性和正外部性效應,會增強經濟增長帶來的成果(Chuluun和Graham,2016;Adler 等,2017;De Neve 等,2018)①。幸福不僅屬于效用的一部分,還會反過來給社會和個人帶來很高的效用水平(賀京同等,2014;李樹和陳剛,2015)。

長期以來,傳統的金融和經濟學范式假設經濟主體是理性的,通過做出獨立于非理性因素(如情緒等)影響的無偏決策來實現自身利益最大化。然而,大量研究表明情緒的確會影響經濟行為。Lane(2017)綜述了幸福感如何影響經濟行為文獻,涵蓋了自利、互助、信任、時間偏好以及風險偏好。在此基礎上,已經有眾多國內外學者對幸福感在經濟領域的作用進行了研究與探討,目前大部分研究主要集中在對微觀經濟個體行為決策的影響,得出個體幸福感會影響家庭的股票、消費、保險和儲蓄等資產選擇(Guven和Hoxha,2015;Delis和Nikolaos,2015;葉德珠和周麗燕,2015)、生產率和就業(李樹和陳剛,2015;Oswald 等,2015)、社會資本(Oshio,2017)等行為。從企業微觀層面考察幸福感作用的文獻則相對較少。這部分文獻主要集中在高管的個人幸福感和企業所在地外部所處的地區幸福感兩部分。行為金融學理論表明,公司決策者的個人風格可能會對企業經營決策產生影響。已有大量文獻表明管理者的某些偏向和特征,如樂觀主義、過度自信和風險偏好會影響企業表現(Hirshleifer 等,2012;Sunder,2017)。管理者的幸福狀態也是重要的個人特征,Akansu 等(2017)通過面部情感軟件識別出CEO的情緒,基于美國上市企業數據,實證發現生氣或者厭惡激勵CEO工作更加努力,這促進企業利潤的提高,而幸福開心的CEO則偏好閑暇安穩,厭惡有難度工作,進而導致企業業績下滑,當然這些影響也只是短期效果。Chuluun和Graham(2016)發現當地幸福感與企業投資和R&D投入顯著正相關,這或許是因為幸福地區擁有更樂觀、更高的風險容忍度、更好的創新氛圍以及更長遠發展前景。國內對此議題相關研究更少,主要是幸福感的度量是關鍵的難點。因未有衡量管理者幸福感的直接調查數據,從管理層幸福感出發的研究難以開展。然而,人們深受地區環境和當地文化的影響,個體的偏好和決策也往往會參照地區群體行為而具有共通性。修宗峰等(2011,2015,2016)分別考察了我國地區幸福感在企業代理成本、社會責任以及企業公益性捐贈中的效應,在設置地區幸福感變量時考慮將個別幸福感排名靠前的城市設置為啞變量,同時也考慮到地理因素的幸福感擴散效應改進幸福感的度量,但仍無法具體量化地區幸福感差異。縱觀現有研究成果,學理界對幸福感的經濟效用研究已初有積累,主要還是集中在微觀個體的行為特征研究,囿于幸福感度量的困難,對企業層面經營決策方面的研究較少,尤其是國內目前從企業投資行為的角度更是缺乏探討。

本文從企業投資行為角度探究地區幸福感的經濟效應,拓展了目前企業治理的研究視野。近年來,在國內公司金融研究方面,興起地區非正式制度因素對公司行為影響的研究。在這些文獻中,大都從社會信任(雷光勇等,2014;吳永鋼等,2016)、文化(蔣冠宏,2015;杜興強和熊浩,2017;潘越等,2017;葉彥,2018)、宗教(雷光勇等,2016)等角度研究對企業投資行為的影響。地區幸福感作為一種重要非正式制度特征,綜合反映一個地區的社會資本(修宗峰等,2016),其對微觀企業投資行為是否產生影響,值得探究。基于此,本文選取2007—2016年的中國A股上市企業為樣本,結合中國綜合社會調查(Chinese General Social Survey,CGSS)數據庫中關于幸福感的調查數據,實證檢驗地區幸福感對上市企業投資行為的經濟效應。進一步考察中,考慮到地區市場化程度以及企業年齡對企業投資行為偏好產生的差異化影響,會使得這一效應產生異質性效果,將其納入本文的研究框架當中。最后,本文試圖在控制地區經濟特征和行業競爭狀況以解決遺漏變量問題,進而識別出地區幸福感在企業投資行為中的作用。

本文的貢獻表現在:第一,以往研究更多關注正式制度外部制約以及企業內部治理機制對公司投資行為的影響,本文結合社會學、經濟地理學以及行為金融學相關理論,從地區幸福感這一反映地區文化特征的視角考察企業投資水平的影響,拓展了研究視野,形成有益補充。第二,以往研究幸福感對經濟體行為決策的影響,主要注重群體整體化水平,對群體內幸福不公平感帶來的影響仍鮮有探討,本文從企業投資行為視角出發考察區域幸福感對企業投資水平的經濟效益,使用四個維度地區幸福感狀態的代理變量,延展和深化幸福感與企業層面行為表現的課題。本文的研究結論有助于學理界從獨特的視角理解當前我國處于經濟增長動能轉換時期注重提高經濟發展后效的重要作用,為提高社會福利水平、改善居民幸福感以增強經濟增長成果提供經驗證據。

本文的其余部分安排如下:第二部分將進一步詳細進行理論分析和提出研究假設,第三部分是研究設計,第四部分為實證檢驗與結果分析,第五部分討論穩健性檢驗,最后是研究結論。

二、理論分析與研究假設

(一)幸福感內涵

幸福感是一個常用的概念,但學者們很難識別出幸福感內涵中的不同成分。一般而言,在心理學研究范式中,幸福感內含著情緒狀態,情緒具有某個時刻的幸福、微笑、壓抑的表現,偏重于個體主觀幸福感受。現有文獻主要通過實踐調研獲取被訪者的某個時刻對生活經歷的反映,進而體現個體的特征(Stone和Mackie,2013;Akansu 等,2017)。在經濟學研究范式中,幸福被定義成效用,內含著體驗效用和決策效用(賀京同等,2014)。隨著幸福經濟學的發展,幸福感的度量也逐漸系統化,目前主要是通過調查問卷,建立一個居民對生活滿意程度的綜合性評價體系,該體系反映了人的能力、選擇、生活的意義和目的等維度。在這些維度中,收入、健康、工作、年齡、婚姻、信任等與幸福感密切相關(Deaton,2008;Steptoe等,2015;Graham和Nikolova,2015)。通常,個體的情緒狀態和綜合性評價均內嵌在一個統一的幸福感概念中。在本文中,地區幸福感則綜合反映一個地區公民對社會環境、公共設施、社會信任等的綜合評價(修宗峰等,2016),具有一般化普遍性意義,進而獨立于個體內化的幸福狀態,故一般認為是外生的概念。

(二)地區幸福感與企業投資

投資行為是企業經營戰略的重要內容,其決策首先要考慮到企業財務因素的影響,包括負債率、現金流、內源融資約束等;也要考慮到公司治理中面臨的內外部環境的制約,內部環境約束主要是指企業內部治理狀況,囊括董事會治理、管理層特征、控制權狀況等企業自身擁有的特質;外部因素主要指企業面臨的較為宏觀層面的環境,如國家政治經濟政策、經濟周期、金融結構、社會文化、行業環境等。

地區幸福感水平的改善顯然會優化企業所處的外部環境,同時社會認同理論和地理經濟相關研究表明,群體性特征會影響個體行為偏好和決策,企業員工、管理層等行為自然也會受到這一外部因素的影響。在現有的幸福經濟學相關文獻中,發現相比消極情緒而言,積極的情緒會有較低的時間偏好和較高的風險容忍度,使人們更愿意思考未來(Ifcher和Zarghamee,2011),幸福感較高會有著較高金融風險承擔容忍度,使得個人更自信從而熱愛冒險,偏愛股票、期權投資的選擇(Kuhnen和Knutson,2011;Delis和Nikolaos,2015)。Kaplanski 等(2015)研究表明情緒會影響風險承擔和回報期望:幸福的人期望更高的回報。Oswald 等(2015)基于實驗數據發現幸福感對員工工作效率、產出和創造力有正向的影響,進而提高居民收入。因此,地區幸福感提升在改善企業外部環境的同時,也會增強企業管理層、員工對未來發展的預期。企業投資行為,特別是固定資產投資、研發投入,具有較長的收益等待期和較高風險的特征,故地區幸福感改善與企業投資行為的內外部治理影響因素的優化有著相似之處。基于以上分析,企業在更幸福的地區,可能更樂意進行投資,這或許是因為該地區有著更高的風險偏好,也有著對未來更長時間的思考。

基于以上分析,本文提出假設1:地區幸福感會顯著正向影響區域企業的投資行為,即一個地區的幸福感程度越高,該區域企業的投資水平越高。

(三)考慮企業年齡、市場化程度的影響

企業生命周期理論表明,企業成立年限對企業投資行為是很重要的因素。企業在初創和成長階段,如何合理投資是非常關鍵的選擇(楊嬛和張學良,2016;顧文濤等,2017),因此企業管理者對此非常敏感。地區幸福感作為一個重要的企業外部環境制約因素,對于成立年限較短的企業來說,是非常重要的考量。這或許是因為,初始的區位選擇將會長期地影響未來投資導向,即存在路徑依賴狀態。當其他條件不變時,成立年限較長的企業,在投資行為上已有較為成熟的策略,承受地區外部環境變化的能力相對較強,而成立年限較短的企業面臨不確定性更高,投資欲望相對較低,對地區幸福感變化和差異的影響更為敏感,調整投資策略的機動性更強。故在較高的幸福感地區,企業面臨的外部環境優化,將更能增強“年輕”企業對未來發展的“積極”信心,從而導致企業增加投資。

基于以上分析,本文提出假設2:對于年輕企業來說,地區幸福感在企業投資行為的正向顯著作用更為突出,即成立年限較短企業的投資行為對地區幸福感的經濟效應更加敏感。

由于外部制度環境的差異,在市場化進程不同的地區,幸福感通過法制化、市場化環境進而影響企業投資行為也會有所不同。Easterlin(1974)開創性地提出“幸福—收入之謎”,其在此之后幸福感國別研究中指出經濟發展與幸福感并不是線性關系。李樹和陳剛(2015)研究發現幸福感的提升能夠強化經濟增長帶來的成效,增強居民就業概率。基于此,區域幸福感可能也能夠增強市場化發展帶來的正面促進作用。企業投資行為除了受內部融資供給影響,受到外部融資環境的約束要更大。區域的法制化市場化高低顯然影響了地區企業投資的融資約束程度。一方面,良好的制度環境,有效解決市場中的信息不對稱,從而降低交易費用;另一方面,良好的制度環境有利于金融發展,減少金融摩擦,有效促進合約的履約行為,故市場化進程高企業投資意愿更強。同時,區域幸福感將能夠有效增強這一效果,起到很好的互補作用。首先,幸福感較高地區的企業面臨外部環境更佳,而經營環境的改善和交易成本的降低進一步促使企業管理層有信心和長遠計劃進行長期投資。其次,幸福感較高地區將有利于集聚效應,企業之間的互利互惠行為更易形成,在良好的制度環境下,企業間的網絡將更發達,易于區域企業競爭與合作,促進市場信息擴散,而這些因素是企業進行長遠投資的重要考量。

基于以上分析,本文提出假設3:對于位于市場化程度更高區域的企業來說,地區幸福感在企業投資行為的正向區域作用更為明顯,即市場化程度的提高強化區域幸福感對企業投資行為的顯著正向作用。

三、研究設計

(一)樣本選擇與數據來源

考慮到相關指標因會計準則變化導致的差異影響,本文選擇新準則實施后2007—2016年滬深A股公司作為初始樣本,并進行如下篩選:(1)剔除PT、ST和*ST的上市公司;(2)剔除銀行、保險、多元金融等金融機構上市公司。最終,本文得到1949家公司共12681個樣本。上市企業相關財務和公司治理數據來自國泰安數據庫。本文所使用的幸福感數據來源于中國綜合社會調查(CGSS),2010年關于“總的來說,您覺得您的生活是否幸福”的回答,采用 1—5 級衡量:1 非常不幸福,2 比較不幸福,3 說不上幸福不幸福,4 比較幸福,5 非常幸福。該數據包括11783個有效樣本,總共覆蓋中國31個省區市。數據處理和統計分析采用STATA14.0。

(二)主要變量定義

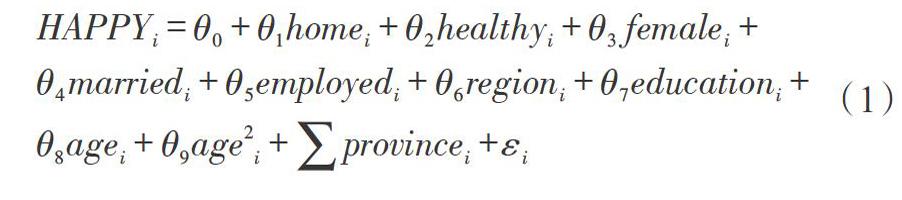

地區幸福感度量。鑒于幸福感度量會受到個人收入、健康、教育等變量的影響,而這些因素又會影響到企業投資行為,故此時幸福感和公司投資行為之間呈現偽回歸關系,本文借鑒Chuluun和Graham(2016)的方法,以及參考幸福感影響因素的相關文獻,使用CGSS2010年全樣本數據估計以下模型②:

其中,Happy表示被調查者關于CGSS2010“總的來說,您覺得您的生活是否幸福”的回答賦值數據,home是關于有無房產的啞變量,healthy是表示健康程度情況的連續變量,female是表示女性的啞變量,married是目前婚姻狀況的啞變量,employed是有無工作的啞變量,region是表示有無宗教信仰的啞變量,education是表示教育程度的連續變量,age及[age2]分別為被調查者的年齡及年齡的平方,[province]是表示省份的啞變量。先通過模型預測幸福感的正常水平,然后通過回歸殘差([εi])作為個體幸福感的代理變量考察其幸福感水平。

為了研究地區幸福感對區域公司投資行為的影響,本文核算了四個衡量指標:(1)地區平均幸福感(AvReHappy),即省市自治區居民幸福感殘差([εi])的平均數。(2)地區幸福感三分位排序(HappyQuartile),將地區平均幸福感按照三分位排序,排序越高表明區域幸福感水平越高。(3)地區幸福不公平感(HappyInequality),將地區幸福感三分位排名和每個地區幸福感分位數內的殘差幸福感標準差的統計量進行雙向排序,進而獨立于地區平均幸福感(AvReHappy)的影響③,排序越高表明區域內幸福不公平感越嚴重。(4)最優“質量”地區幸福感(HighestHappy),設置為啞變量,即當平均幸福感處于最高分位同時地區幸福不公平感處在最低水平時取1,否則為0。

公司投資。企業投資除了新增投資外,也應當考慮存量的減少,這樣才能真實體現公司的凈投資水平。本文參照劉慧龍等(2014)的研究方法,INVEST為新增投資,INVEST=(資本支出+并購支出-出售長期資產收入-折舊)/總資產,其中資本支出為“固定資產、無形資產和其他長期資產所支付的現金”,并購支出為“取得子公司及其他營業單位支付的現金凈額”,出售長期資產收入為“處置固定資產、無形資產和其他長期資產收回的現金凈額”,折舊為“當期折舊費用”。

公司層面控制變量。公司資產負債比(LEV);盈利能力(ROA);公司營業收入(SALE);貨幣持有(CASH),指公司貨幣資金與總資產的比值;公司營業收入增長率(IncomeGrowth);固定資產增長率(FixassstGrowth);第一大股東持股比例(TOP1);第二至第十大股東持股比例(TOP2_10);總經理是否兼任董事長(DUAL);董事會人數(BOARD);獨立董事占董事會人數比率(IND)。

行業和年份虛擬變量。本文還加入了按照2012年證監會行業分類標準的行業和年份虛擬變量來控制行業和年度影響。

(三)模型設定

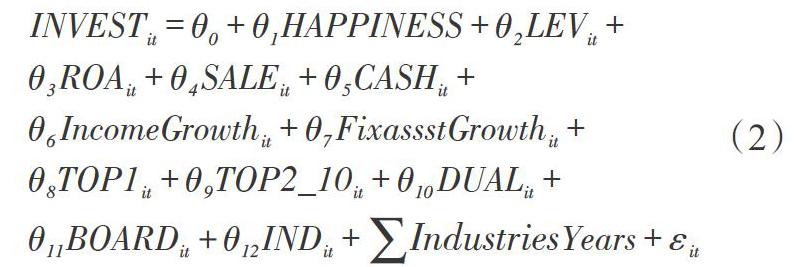

地區幸福感對區域企業投資行為影響的檢驗模型如下:

其中,[HAPPINESS]表示地區幸福感四個維度的代理變量,[IndustriesYears]表示行業和年份啞變量,本文采用固定效應模型進行估計。此外,本文還在實證中對數據做了如下處理:一是對投資變量及主要控制變量中的連續變量1%以下以及99% 以上分位數進行了縮尾處理;二是本文模型中各系數的標準差均為聚類到公司和年份聯合層面。

四、實證檢驗與結果分析

為有效識別出地區幸福感對區域企業投資水平的影響效應,首先,進行數據描述性觀察,初步識別兩者關系;其次,進行基本回歸模型估計;再次,進行異質性討論;最后,考慮經濟增長、人口增長、財政支出水平以及行業競爭水平的競爭性解釋,以試圖稍微減輕遺漏變量帶來的結果偏誤問題。

(一)描述性統計結果

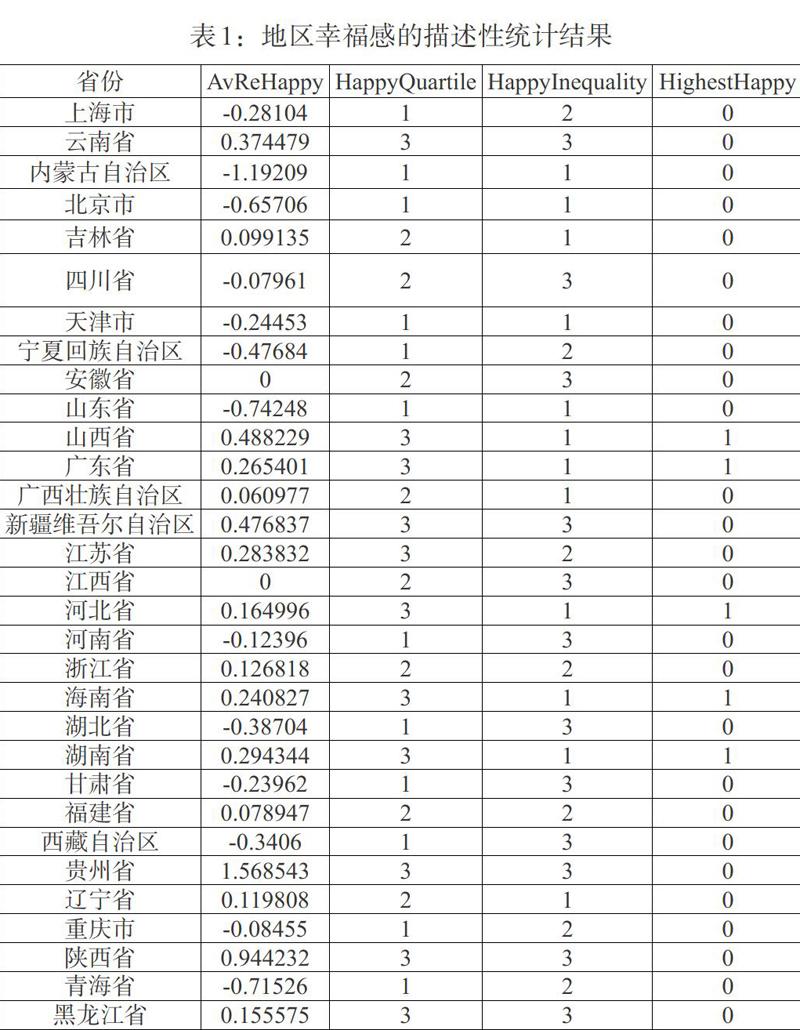

表1報告了經處理后的衡量地區幸福感四個維度變量的描述性統計結果。其中,地區平均幸福感(AvReHappy)最高值是貴州省(1.568543),其次是陜西省(0.944232),山西省、廣東省和浙江省也處于較高水平,最低地區平均幸福感的是內蒙古自治區(-1.19209)。考慮到地區幸福不公平感(HappyInequality)后,發現貴州省和陜西省在這指標上也處在最高位次,這表明省內的居民幸福感差異較大,導致不公平感覺較高,那些地區平均幸福感排名靠后的地區,卻在不公平感覺方面排名靠后,例如北京市、山東省、天津市,或許是因為這些地區發展更加均衡,某種程度上符合我國現實情況。處在最高平均幸福感和最低的幸福不公平感的地區(HighestHappy)為山西省、廣東省、海南省和湖南省④。

表2報告上市企業主要變量的描述性統計結果。其中,企業凈投資占總資產的均值為0.0421。同時企業主營業務收入、營業收入增長率以及股權結構的標準差都較大,說明不同企業在這三方面的表現存在較大差異性,可能對企業投資水平產生重要的影響。

(二)基本回歸結果

表3提供了2007—2016年面板數據回歸模型(2)的估計結果,被解釋變量為公司投資水平INVEST,其中,第(1)列使用地區平均幸福感(AvReHappy)衡量地區幸福感水平;第(2)列在控制地區幸福不公平感(HappyInequality)同時,用地區幸福感三分位排序(HappyQuartile)衡量地區間幸福感差異水平;第(3)列使用最高幸福感地區的啞變量(HighestHappy)來進一步確認最優“質量”幸福感地區的企業投資行為。此外,本文控制行業和年份固定效應以消除兩者帶來的異質性影響。

由表3的第(1)列結果可見,在控制企業特征和行業、年份固定效應之后,地區幸福感的系數估計值在10%水平上顯著為正。這表明企業處在幸福區域更樂于進行投資。以經濟含義量化來看,區域幸福感提升1個單位,將增強0.0019個單位的企業投資水平;在第(2)列結果中,我們考慮到幸福感的擴散效應,對區域平均幸福感進行雙向排序,發現地區幸福感三分位排序(HappyQuartile)與企業投資水平在1%水平上呈顯著正相關關系,而地區幸福不公平感(HappyInequality)的系數則在1%水平上顯著為負。由第(3)列結果可見,內含著最幸福和最低幸福不公平感的最優“質量”幸福地區(HighestHappy)系數則在1%水平上顯著為正,這些結果驗證了本文假設1,地區幸福感的提升顯著促進企業投資水平。

關于公司層面特征變量對企業投資水平的影響,本文發現企業資產負債比、企業業績的系數估計值均顯著為正,企業營業收入、貨幣資金持有水平的系數估計值則顯著為負,表明企業業績較好,企業投資意愿更強,企業負債行為為進一步進行投資的可能性較大,而企業規模和現金持有量較高可能導致企業凈投資額占比進一步下降,這與已有研究基本類似。在考慮公司成長能力方面,營業收入增長率以及固定資產增長率的系數均為正,盡管顯著性不高,表明成長性較好的公司有著更高的企業投資水平。此外在公司股權結構和公司治理等因素上,反映股權集中度的兩個指標TOP1和TOP2_10系數均顯著為正,董事會規模和獨立董事占比的系數也均顯著為正,兩職分離的系數估計值顯著為負,表明集中的股權結構、完善的董事會安排以及兩職合一有助于提高企業投資水平,這與已有大量研究結論基本類似。

(三)分樣本討論

1. 基于公司年齡的討論。表4按照企業成立年限分為高年齡企業和低年齡企業兩個子樣本⑤,結果顯示在年齡較低的企業中,地區幸福感對區域企業的投資水平無論是顯著水平還是系數都更大,并且通過了組間系數差異檢驗。這說明,或許因為成立年限較短的企業對區域環境和文化更加敏感,使得年輕企業在考慮投資決策時會綜合考慮地區外部環境,成立年限較長的企業因路徑依賴導致投資水平受外部環境影響較少。因此,表4實證結果驗證本文的假設2。但值得注意的是,無論處于什么發展階段,最優“質量”幸福地區(HighestHappy)對企業進一步投資的吸引力都是非常顯著的,不過對成立年限較短企業來說,這種影響更大,這從另一方面表明地區的幸福感對公司投資行為有著穩定顯著關系。

2.基于地區市場化程度的討論。表5將全樣本分成了高市場化進程地區和低市場化進程地區的兩個子樣本⑥。結果顯示,位于較低市場化進程地區的企業,除了最優“質量”幸福感區域外,地區幸福感對公司的投資行為影響并不顯著為正,位于較高市場化進程地區的企業其投資水平則顯著受到區域幸福感的影響。這說明市場化、法制化是企業投資行為的重要外部制約因素,而地區幸福感則增強了這種正向顯著效應,起到很好的補充作用。表5實證結果驗證了本文假設3。

(四)排除其他競爭性解釋

1. 排除地區經濟發展水平的影響。區域經濟增長、人口增長以及地方政府財政支出水平是決定公司投資選擇的至關重要的因素。較強的經濟增長能力是區域發展前景的參考指標;區域人口增長是地區經濟活力的重要體現,反映區域人力資本集聚的能力;政府財政支出是引導產業發展的重要助推力。管理層在考慮公司投資決策時必然需要考慮這些因素。為了排除這些因素的影響,本文使用省市自治區的人均GDP增長率(GdpperRate)、人口增長率(PopulationRate)、財政支出水平(FinExRate)分別作為區域經濟增長、人口增長和政府財政支出水平的代理變量加入回歸。表6結果顯示在控制這些影響后,地區幸福感對區域企業投資水平的積極作用依然顯著。這說明幸福感的企業投資行為效應較為穩定,區域幸福感確實增強了經濟增長帶來的成果。

2. 排除行業競爭的影響。產品市場競爭程度是影響企業投資行為的重要因素。何青和商維雷(2014)發現處于競爭程度越高行業的公司面臨的市場不確定性越高,具有投資價值的項目變得越來越少,使得企業會縮減投資規模以減少不確定性帶來損失的可能性。因此,本文參考已有研究方法,使用赫芬達爾指數(HHI)作為行業競爭程度的代理變量,加入回歸中。表7報告了這一結果,在控制了HHI和其平方項后,地區幸福感與區域企業投資水平依然呈現顯著正向關系。實證結果表明這種關系的穩健性。同時,結果顯示市場競爭度的系數在10%水平上顯著為負,也與已有研究結論基本一致。

五、穩健性檢驗

(一)替換公司投資水平指標進行檢驗

為使結論更具可靠性,參考吳永鋼(2016)的研究方法,使用固定資產、無形資產和其他長期資產所支付的現金,并用企業總資產對其進行了標準化處理(INVESTMENT)作為公司投資水平的代理變量,重新代入回歸方程中進行檢驗,結果顯示在控制企業特征變量后,地區幸福感四個衡量指標的顯著性和系數符號與基本回歸基本一致⑦。

(二)替換地區幸福感指標進行檢驗

盡管本文考慮到地區幸福感擴散效應,然而對于中小市值企業來說,地方幸福感輻射能力可能影響更為重要也更為直接。本文采用城市層面地方幸福感替代省市自治區層面地區幸福感,使用同樣的處理方法分別得到四個指標(AvReHappyCity)、(HappyQuartileCity)、(HappyInequalityCity)、(HighestHappyCity)作為地方幸福感四個維度的代理變量。結果顯示,這種顯著關系在城市層面的地方幸福感與地方企業投資行為之間依然成立。回歸結果驗證了本文結論較為穩健。

六、研究結論

本文從幸福感的視角分析企業的投資行為。研究結果顯示:(1)在全樣本回歸中,控制公司層面特征變量后,地區平均幸福感對企業投資水平具有顯著正向影響。(2)企業位于更幸福地區,尤其是在幸福感分布更為公平地區,相比位于更低幸福、幸福公平感分布不均的地區企業,更樂意進行投資,而且位于幸福感最高并且幸福不公平感最低地區企業投資水平相對更高。(3)企業更“年輕”使得公司投資行為對區域幸福感更敏感,相對成立年限較長的企業來說,在成立年限較短的企業中地區幸福感對企業投資水平有著顯著正面作用,且促進效應更強,地區幸福感對企業投資水平的正面作用主要存在于位于市場化程度更高區域的企業中。(4)進一步研究發現,在排除了區域經濟增長、人口增長、財政支出水平以及行業競爭程度后,四個維度的地區幸福感與企業投資水平之間關系依然穩健。此外,本文分別替換企業投資水平和地區幸福感代理變量進行穩健性檢驗后,結論依然成立。

本文的實證結論具有以下啟示:區域幸福感水平影響企業對地區發展前景的評價,更佳的區域環境有利于企業長期發展。因此,協同提高居民幸福感,將有力增強經濟增長的成果,尤其對于我國這樣當前處于經濟增長動能轉換時期的國家,經濟發展的后效更值得關注,政府實施改善社會福利水平的政策是改進這一后效的重要舉措。當然,發揮區域幸福感的優勢離不開外部制度環境的配合,良好的市場化、法制化環境能夠為企業創造優良的營商環境,更好地為企業發展提供穩定預期。

本文的研究也存在一定的局限,企業管理層個體幸福感特征對企業投資行為的影響及其作用機制等方面,仍尚待深入研究。

注:

①許多研究和事實發現更高的幸福感和主觀情緒往往與積極的外部性相關。根據wvs調查數據,芬蘭、丹麥、瑞士、加拿大等不僅是世界上最幸福國家,而且這些國家有更高品質的社會公共品、更低的犯罪率、更高的社會信任,在經濟結果上來看也是世界最富有國家之一。在公民個人層面上看,相比一般而言,越幸福的人也越健康、生產率越高。

②本文同時測試城市層面幸福感數據以做穩健性檢驗,這部分內容將在本文第五部分進行分析。感謝李樹教授慷慨地提供了帶有城市標識的CGSS2010調查數據。

③參考黃有光(Ng.,Yew-Kwang)(1996)提出的“快樂是基數、人際可比”理論,居民幸福感高低受“相對幸福”(本文稱之為幸福公平感)影響較大。在實證中,地區內幸福感標準差指標反映幸福感分布均勻狀況,標準差越大,說明地區內的幸福感不公平程度越嚴重,故可以在一定程度上代表該因素。在具體測算地區幸福不公平感三分位排序中,本文采用如下方式:例如,在地區幸福感三分位排序(HappyQuartile)為最低分位數(即為1)的樣本內,將該子樣本內地區居民殘差幸福感標準差的統計量進行三分位排序,排序越高表明同等地區幸福感水平下,地區幸福不公平感程度越嚴重。類似地,可以分別獲得地區幸福感三分位排序為1、2、3的地區幸福不公平感三分位排序,最后即可獲得各地區幸福不公平感三分位排序指標。故在此核算過程中,本文并不以地區平均幸福感大小為劃分標準,而是以同等地區的幸福感水平下衡量地區內幸福不公平感程度,進而獨立于地區平均幸福感指標。

④本文同樣也對城市層面四個維度地方幸福感進行描述性統計,發現深圳市、天津市、上海市、海口市、煙臺市、呼和浩特市等13個城市平均幸福感處于前列,而且幸福不公平感也處在低位次。這樣的結論也與中國家庭金融調查與研究中心發布的《國民幸福報告2014》報告相似,即一線城市盡管壓力大,但是幸福感并不處于較低水平。詳細數據留存備索。

⑤企業成立年限為企業當年的年份減去企業成立年份并加上1,本文按照樣本區間內企業成立年限的中位數為企業年齡高低劃分標準,即高于中位數的為高年齡企業,反之為低年齡企業。

⑥市場化指數數據來自:王小魯,樊綱,余靜文. 中國分省份市場化指數報告( 2016) [M]. 北京: 社會科學文獻出版社,2017。本文按照樣本區間內企業所處地區市場化指數中位數為市場化程度的劃分標準,即高于中位數的,為高市場化進程地區;反之為低市場化進程地區。

⑦ 篇幅所限未列出結果,如有需要可向作者索取。下同。

參考文獻:

[1]Adler M D,Dolan P,Kavetsos G. 2017. Would you choose to be happy?Tradeoffs between happiness and the other dimensions of life in a large population survey[J].Journal of Economic Behavior和Organization:139.

[2]Akansu A,Cicon J,Ferris S P, et al. 2017. Firm Performance in the Face of Fear:How CEO Moods Affect Firm Performance[J].Journal of Behavioral Finance.

[3]Chuluun T.,Graham C. 2016. Local happiness and firm behavior: Do firms in happy places invest more?[J]. Journal of Economic Behavior和Organization,125.

[4]De Neve J E,Ward G,De Keulenaer F,et al. 2018. The asymmetric experience of positive and negative economic growth:Global evidence using subjective well-beingdata[J].Review of Economics and Statistics,100(2).

[5]Deaton A. 2008. Income,health,and well-being around the world:Evidence from the Gallup World Poll[J]. Journal of Economic perspectives,22(2).

[6]Delis M D,Mylonidis N. 2015. Trust, happiness, and householdsfinancial decisions[J].Journal of Financial Stability,20.

[7]Easterlin R A. 1974. Does economic growth improve the human lot? Some empirical evidence[M].Nations and households in economic growth.

[8]Graham C,Nikolova M. 2015. Bentham or Aristotle in the development process? An empirical investigation of capabilities and subjective well-being[J].World development,68.

[9]Guven,C.,Hoxha,I. 2015. Rain or shine:Happiness and risk-taking[J].Quarterly Review of Economics and Finance,57.

[10]Hirshleifer D,Low A,Teoh S H. 2012. Are Overconfident CEOs Better Innovators?[J].Mpra Paper,67(4).

[11]Ifcher J,Zarghamee H. 2011. Happiness and time preference:The effect of positive affect in a random-assignment experiment[J].American Economic Review,101(7).

[12]Kaplanski G,Levy H,Veld C,et al. 2015. Do happy people make optimistic investors?[J].Journal of Financial and Quantitative Analysis,50(1-2).

[13]Kuhnen, C., Knutson, B. 2011. The influence of affect on beliefs, preferences, and financial decisions. J. Financ. Quant. Anal. 46 (3).

[14]Oshio T. 2016. Which is More Relevant for Perceived Happiness,Individual-Level or Area-Level Social Capital? A Multilevel Mediation Analysis[J].Journal of Happiness Studies,18.

[15]Oswald A J,Proto E,Sgroi D. 2015. Happiness and productivity[J].Journal of Labor Economics,33(4).

[16]Steptoe A,Deaton A,Stone A A. 2015. Subjective wellbeing,health,and ageing[J].The Lancet,385(9968).

[17]Stone AA. 2013. Mackie C. Subjective Well-Being: Measuring Happiness[J].Suffering, and Other Dimensions of Experience.

[18]Sunder J,Sunder S V,Zhang J. 2016. Pilot CEOs and Corporate Innovation[J].Journal of Financial Economics,123(1).

[19]杜興強,熊浩.董事長-總經理老鄉關系與研發投入[J].投資研究,2017,(9).

[20]顧文濤,潘莉燕,李恒奎.經濟政策不確定性、銀行信貸與企業投資:基于企業異質性視角的實證分析[J].投資研究,2017,36(02).

[21]何青,商維雷.產品市場競爭對企業固定資產投資行為影響研究[J].山西財經大學學報,2014,36(8).

[22]賀京同,那藝,郝身永.決策效用、體驗效用與幸福[J].經濟研究,2014,49(7) .

[23]蔣冠宏.制度差異、文化距離與中國企業對外直接投資風險[J].世界經濟研究,2015,(8).

[24]雷光勇,劉茉,曹雅麗.宗教信仰、政治身份與企業投資偏好[J].財經研究,2016,42(6).

[25]雷光勇,邱保印,王文忠.社會信任、審計師選擇與企業投資效率[J].審計研究,2014,(4).

[26]李樹,陳剛.幸福的就業效應——對幸福感、就業和隱性再就業的經驗研究[J].經濟研究,2015,50(3).

[27]劉慧龍,王成方,吳聯生.決策權配置、盈余管理與投資效率[J].經濟研究,2014,(8).

[28]潘越,肖金利,戴亦一.文化多樣性與企業創新:基于方言視角的研究[J].金融研究,2017,(10).

[29]吳永鋼,范若瀅,馬亞明.信任、融資約束與企業投資[J].南開經濟研究,2016,(4).

[30]修宗峰,杜興強.幸福感、社會資本與代理成本[J].中國工業經濟,2011,(7).

[31]修宗峰,周澤將.地區幸福感、社會資本與企業公益性捐贈[J].管理科學,2016,29(2).

[32]修宗峰.地區幸福感、市場化進程與企業社會責任——基于我國民營上市公司的經驗證據[J].證券市場導報,2015,(2).

[33]楊嬛,張學良.天生國際化與階段國際化——企業年齡特征與中國企業的國際化選擇[J].經濟管理,2016,38(04).

[34]葉德珠,周麗燕.幸福感會影響家庭金融資產的選擇嗎?——基于中國家庭金融調查數據的實證分析[J].南方金融,2015,(2).

[35]葉彥.儒家文化與企業過度投資行為[J].財經問題研究,2018,(2).

Research on the Effect of Regional Happiness on Corporate Investment

Mao Wenxiu? Ye Xian

(School of Economics,Jinan University,Guangdong? ?Guangzhou? ?510632)

Abstract:This paper takes China's 2007—2016 A-share listed companies as a research sample to empirically test the economic effects of regional happiness on corporate investment behavior. The study found that regional happiness has a significant positive effect on the level of corporate investment;regional triad rankings have a significant positive correlation with corporate investment levels;regional inequality happiness significantly inhibits corporate investment levels;the level of corporate investment in the "quality" optimal region is significantly higher than that in the "quality" sub-optimal region;these significant relationships mainly exist in enterprises with shorter establishment periods and higher marketization levels. The relevant research conclusions have certain guidance for understanding the role of regional happiness in the context of China's economic growth.

Key Words:happiness,CGSS,corporate investment