技術效率決定商業銀行的經營效率嗎?

——基于DEA及Malmquist指數模型

2019-03-19 05:27:14趙文瑞

重慶理工大學學報(社會科學) 2019年2期

文 潔,趙文瑞

(重慶理工大學經濟金融學院,重慶 400054)

一、引言

隨著我國金融體制改革和利率市場化的推進,互聯網金融逐步發展,商業銀行面臨激烈的競爭壓力。由于結構性產能過剩、勞動力成本上升、經營成本增加等因素使企業的盈利能力有所降低,導致金融市場個別企業違約等信用風險提升,造成銀行業資產質量下滑,使得商業銀行的經營績效受到牽制。因此,本文期望通過對我國商業銀行經營效率和全要素生產率的測度,分析商業銀行的經營效率差異,對技術效率在商業銀行的經營效率動態調整中所發揮的作用進行實證檢驗,并提出相關建議,藉此為提升我國商業銀行的經營效率提供借鑒。

二、文獻綜述

經營效率是指在企業的日常經營活動中,在給定的投入和技術等條件下,最有效地使用資源以滿足設定的需要。它可以衡量一個企業運用資產等資源的有效性,是測度某企業經營質量的主要指標之一。對于商業銀行的經營效率的研究是學術界研究的熱點問題,學者們大多以前沿效率理論作為研究商業銀行經營效率的理論基礎。前沿效率理論認為企業經營效率的高低是由企業內部對現有資源等的利用程度所決定,并將前沿效率分為綜合技術效率、純技術效率和規模效率。對前沿效率的研究則是在企業處于生產前沿的條件下,其綜合技術效率、純技術效率和規模效率是否達到有效狀態的研究。國外學者早在20世紀90年代就已掀起對金融業前沿效率的研究熱潮。如David等通過DEA方法考察了土耳其傳統銀行和股份制銀行的技術、配置和成本效率,比較股份制銀行和傳統銀行的經營效率,發現技術效率是影響土耳其商業銀行經營效率的重要因素[1]。Asmild等利用基于DEA的多方向效率分析模型,評價了1997—2008年14家中國商業銀行的經營效率,得出國有銀行的經營效率低于股份制銀行的經營效率,技術效率對兩類銀行均具有重要作用的結論[2]。

國外學者對銀行業經營效率研究趨于成熟,而國內學者對銀行業經營效率問題的研究起步較晚。許多研究者將銀行的經營效率分解為綜合技術效率和全要素生產率,并在對綜合技術效率的分解中透析純技術效率與規模效率的影響程度。如王大永選取我國14家商業銀行2001—2010年的數據進行效率測度,結果表明,我國四大國有銀行的純技術效率水平高于股份制銀行,經營效率低下的主要原因是規模效率較低[3]。王維晴運用超效率DEA模型對20家商業銀行經營效率進行測算,發現研究期間我國商業銀行經營效率的提升很大程度是純技術效率作用的結果,全要素生產率的變化趨勢主要受技術進步的顯著影響[4]。段永瑞等對我國16家上市銀行2006—2013年的效率進行測度,認為國有銀行效率持續低于股份制銀行,提高技術進步和純技術效率可以使銀行經營效率達到最有效狀態[5]。相飛根據測度結果,認為2005—2011年城市商業行的效率水平主要由純技術效率作用,而股份制銀行的規模效率起主要作用;全要素生產率變化呈現先降后升的趨勢,且技術進步增長率對全要素生產率的影響最顯著[6]。許文等認為純技術效率對我國商業銀行綜合技術效率的負向作用顯著[7]。李小勝等和林春發現各銀行都存在非效率現象,技術進步和純技術效率的提高是商業銀行整體績效提升的主要因素[8-9]。王付彪等發現商業銀行的綜合技術效率損失主要由規模效益導致,銀行的生產率改進主要來自于技術進步[10]。

綜上,國內外學者在銀行效率問題上已取得較為豐碩的成果。但多數學者利用金融危機時期的數據進行研究,對商業銀行經營效率的最新情況反映不足,對影響銀行經營效率的關鍵問題研究較少。鑒于此,本文基于2012—2017年的數據,以前沿效率理論為基礎,以綜合技術效率和全要素生產率衡量商業銀行的經營效率,通過測算其綜合技術效率和全要素生產率,對比分析不同類型的商業銀行的經營效率差異,在綜合技術效率和全要素生產率及其分解中,提出商業銀行經營效率的主要問題和關鍵因素,為我國商業銀行更有針對性地改善經營效率提供現實參考。

三、研究方法與數據處理

(一)基于DEA方法的經營效率測度模型

1.CCR模型

CCR模型以固定規模報酬不變為前提。假設Xij表示第j個決策單元對第i種輸入的投入值,Xij>0;Yrj表示第j個決策單元對第r種輸出的產出值,Yrj>0;其中,設ε為非阿基米德無窮小,S-和S+分別表示松弛變量和剩余變量的約束條件。根據DEA方法的基本原理,使用以下模型來判斷決策單元的DEA有效性:

在分析商業銀行經營效率的系統中,CCR模型用于評價商業銀行的綜合技術效率(Technical Efficiency,TE),它是指投入與產出要素之間的最佳配置。式(1)中θ的求解值表明商業銀行的綜合技術效率值。若θ=1且S-=S+=0,表示某個單元的綜合技術效率有效,說明該決策單元在投入產出配置中達到最優狀態;若θ<1,表示某個單元綜合技術效率無效;若θ越接近1,表明商業銀行在經營中的投入產出配置越合理[11]。

2.BCC模型

在實際生產中需要考慮規模報酬變動的情況。鑒于此,Banker、Charnes和Cooper在1984年提出考慮可變規模報酬下的BCC模型,它在CCR模型的基礎上,將綜合技術效率分解為純技術效率和規模效率,用來解答一個決策單元是否“規模有效”或“技術有效”的問題。假設n個決策單元中有m種投入和s種產出。Xij表示第j個決策單元對第i種投入值,Xij>0;Yrj表示第j個決策單元對第r種產出值,Yrj>0;對應輸入數據和輸出數據分別為:

在CCR模型的基礎上,得到以下線性規劃:

在本文的商業銀行經營效率評價的系統中,BCC模型用于評價商業銀行的純技術效率(Pure Technical Efficiency,PTE),它主要受管理和技術水平的影響。式(3)中求解值θ衡量商業銀行的純技術效率值。若θ=1,表示某個單元的純技術效率有效;若θ<1,表示某個單元純技術效率無效,表明決策單元在技術資源分配上存在不足。同時,根據SE=TE/PTE求出商業銀行的規模效率(Scale Efficiency,SE)。若SE=1,表示規模效率有效;若SE<1,表示規模效率無效,表明當前經營規模沒有達到最優,應當增加或減少規模以達到最適規模。

(二)基于Malmquist指數法對全要素生產率的測算模型

本文采用Malmquist生產率指數(Malmquist TFP index)引入距離函數,不需設定生產函數的具體形式,也不用進行參數估計,通過測度決策單元與生產前沿面的距離來反映全要素生產率的變化情況[12]。

Malmquist指數法將全要素生產率指數(TFP)分解為綜合技術效率指數(TE)和技術進步指數(TC)。技術進步是指在生產工藝、中間投入和制造技術等方面的改革和創新。同時,綜合技術效率指數(TEC)又分解為基于規模報酬變動(用下標V表示)的純技術效率指數(PTEC)和規模效率指數(SEC)。基于Malmquist生產率指數可以表示為:

(三)數據及指標選取

1.數據來源

基于上市銀行構成我國銀行業的主體,選用上市銀行的效率測算可以為其他銀行提供參考。本文選取我國A股上市商業銀行2012—2017年的數據,綜合考慮數據的客觀性、完整性和可獲得性,最終選用我國20家上市商業銀行①本文以B1~B20分別按順序表示中國銀行、農業銀行、建設銀行、工商銀行、北京銀行、上海銀行、江蘇銀行、杭州銀行、寧波銀行、南京銀行、無錫銀行、交通銀行、平安銀行、浦發銀行、華夏銀行、興業銀行、招商銀行、光大銀行、民生銀行、中信銀行。作為研究對象。投入產出數據均來源于《中國金融年鑒》、銀監會網站及各大上市銀行的年報匯總。

2.指標選取

商業銀行經營效率可以由其綜合技術效率衡量。銀行的綜合技術效率是由純技術效率和規模效率共同作用。其中,純技術效率是銀行由于管理和技術等因素影響導致的生產效率,規模效率則是由銀行規模因素導致的生產效率。同時,銀行的全要素生產率亦可作為衡量銀行經營效率的關鍵指標,可以分解為綜合技術效率和技術進步。銀行的技術效率是指除規模因素影響之外由技術和管理水平等因素導致的生產效率,可以作為純技術效率和技術進步的總稱。

(1)投入指標

本文采用職工薪酬、業務及管理費用和總資產作為投入指標。通過借鑒楊林運用生產法選取投入指標,并用業務及管理費來衡量企業研發投入、技術投入及管理水平[13],以此衡量商業銀行的技術效率水平;總資產衡量其資本規模的投入,以此反映銀行的規模效率水平。此外,多數學者利用員工人數來衡量勞動力的投入,而楊文麗認為薪酬制度對銀行經營效率具有顯著相關性[14]。由于員工人數僅表示勞動數量而不能衡量勞動價值,故本文運用職工薪酬這一價值量來衡量人力資本的投入,以此反映銀行的技術效率水平。

(2)產出指標

本文以扣非凈利潤(扣除非經常性損益的凈利潤)和吸收存款作為產出指標。凈利潤是衡量一個企業的盈利能力指標,本文采用扣除非經常性損益后的凈利潤更能反映其在正常經營活動中的績效產出。根據中介法原理①投入產出指標的選取方法基本分為生產法、中介法和資產法3種,其中中介法是把銀行視為儲蓄與投資轉換的金融中介機構。此時商業銀行的主要業務就是在存款人和貸款人之間進行資金融通。,本文將銀行看作金融中介機構,由于銀行的主營業務是通過吸收存款來發放貸款,從而獲得利息收入,而且吸收存款不僅用來發放貸款,還對其他方面進行投資而獲取收益,運用吸收存款這一指針來衡量其經營產出更具合理性。

四、我國商業銀行經營效率實證結果與分析

(一)我國商業銀行的綜合技術效率測算及分析

運用DEAP 2.1軟件,首先,采用CCR模型計算20家上市商業銀行2012—2017年綜合技術效率。其次,利用BCC模型測算各銀行純技術效率和規模效率。其中,綜合技術效率=純技術效率×規模效率。

根據20家樣本銀行的綜合技術效率值的測算結果,繪制2012—2017年我國商業銀行的平均效率走勢,如圖1所示。

綜合技術效率是由規模效率和純技術效率共同決定。研究期間,我國商業銀行平均效率呈現以下特征:

(1)我國商業銀行的綜合技術效率呈下降趨勢。這表明我國商業銀行經營效率不增反降。就整個行業環境而言,宏觀經濟由“速度”轉向“質量”的發展模式,防控財政金融風險成為一大挑戰,致使我國銀行業處于經濟模式轉型期、結構調整消化期。同時,央行逐步放開利率管制,利率市場化的推進,使利差逐步縮小,利息收入降低,從而導致我國商業銀行經營效率有所下降。

(2)純技術效率對商業銀行綜合技術效率的牽制作用更明顯。這表明純技術效率對我國商業銀行經營效率起決定性作用。圖1顯示:純技術效率遠低于規模效率且呈下降趨勢,而規模效率呈先降后升趨勢。由于純技術效率和規模效率共同作用于綜合技術效率,而研究期間我國商業銀行綜合技術效率呈下降趨勢,且效率值最低。這表明純技術效率與綜合技術效率具有相似走勢的效率值,相對于規模效率而言,純技術效率對商業銀行綜合技術效率的抑制作用更顯著。純技術效率較低表明我國商業銀行在管理和技術水平上存在不足。自2012年經濟新常態以來,我國商業銀行出現裁員、降薪等狀況,且傾向于選用創新型IT人才,由于短時間人才匱乏,導致人力資本投入縮減,技術能力較弱,管理水平降低。2015—2017年純技術效率水平出現大幅下降,可能由于科技金融的發展,傳統業務模式受到了較大沖擊。隨著信息技術智能化和互聯網金融的發展,促使我國商業銀行紛紛提高科技投入,而短時間內無法取得較高收益,從而我國商業銀行純技術效率降低。規模效率值總體處于較高水平,2012—2016年呈下降趨勢,至2017年有所提高。這可能由于在新經濟環境下,大型銀行紛紛縮減物理網點,縮小規模的現象開始對銀行的規模效率起作用。因此,我國商業銀行在提高經營效率的過程中,應重視純技術效率的決定性作用,從純技術效率入手,重視科技研發和創新驅動,提高管理水平,以積極應對互聯網金融帶來的挑戰。

根據我國20家商業銀行的平均效率測度結果,得出四大國有銀行與股份制銀行的平均效率值對比情況如表1、表2所示。

圖1 2012—2017年20家商業銀行的平均效率走勢

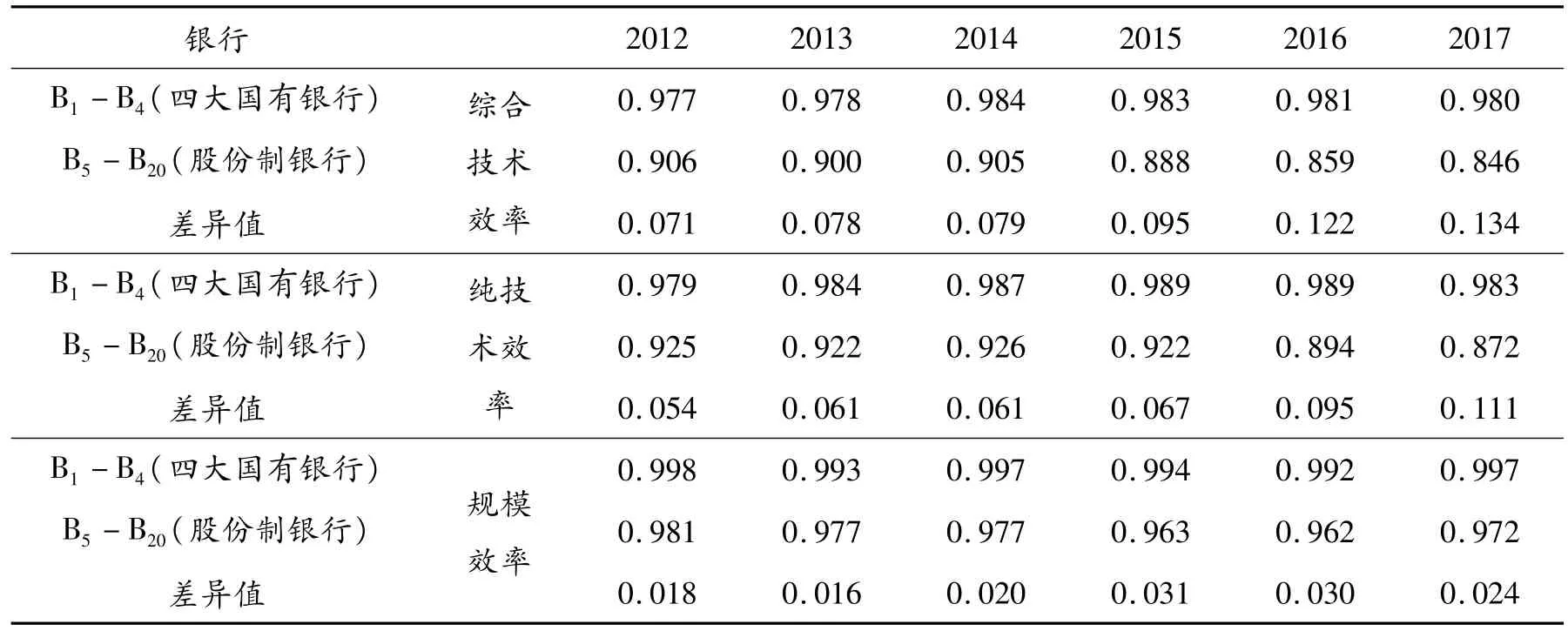

表1 2012—2017年我國商業銀行間的平均效率值

表2 四大國有銀行與股份制銀行的效率平均值對比

從表1、表2可以看出,四大國有銀行與股份制銀行存在以下狀況及差異:

(1)四大國有銀行的綜合技術效率、純技術效率和規模效率均高于股份制銀行。純技術效率在兩種類型的商業銀行經營效率中仍起決定性作用。對比純技術效率與規模效率的差異值可知,純技術效率差異值高于規模效率差異值。由于綜合技術效率由純技術效率與規模效率共同作用,故純技術效率較高的差異值是導致綜合技術效率在兩種銀行類型中產生較大差異的主要原因。由此說明,股份制銀行的經營效率低于四大國有銀行,其主要原因是股份制銀行的純技術效率并未達到四大銀行的效率水平。在現實情況中,四大國有銀行不論科技更新還是跨區經營,都比股份制銀行具有較強的執行力。這可能由于四大國有銀行在資本和技術方面受政府扶持,對于創新型人才具有較大的吸引力。

(2)純技術效率在四大國有銀行經營效率中的決定性作用更顯著。在四大國有銀行中,表1顯示其均處于規模收益遞減或不變的狀態,意味著四大國有銀行的經營規模已經達到最適規模。四大國有銀行或將全部精力集中在如何提高純技術效率水平上。而對于股份制銀行,有31.25%的股份制銀行處于規模收益遞增狀態,需要增加規模,意味著這些銀行的經營規模并未達到最優規模,因此股份制銀行在重視純技術效率提高的同時結合規模效率的調整,力求達到經營效率的最優狀態。綜合技術效率與純技術效率在兩類商業銀行的差異逐年增加。隨著宏觀經濟增速放緩,由于四大國有銀行的股權集中度、內控規范度高于股份制銀行,四大國有銀行對順應新經濟業務模式、變革業務結構等方面相對于股份制銀行更具靈活性。

(二)Malmquist生產率測算及其分解

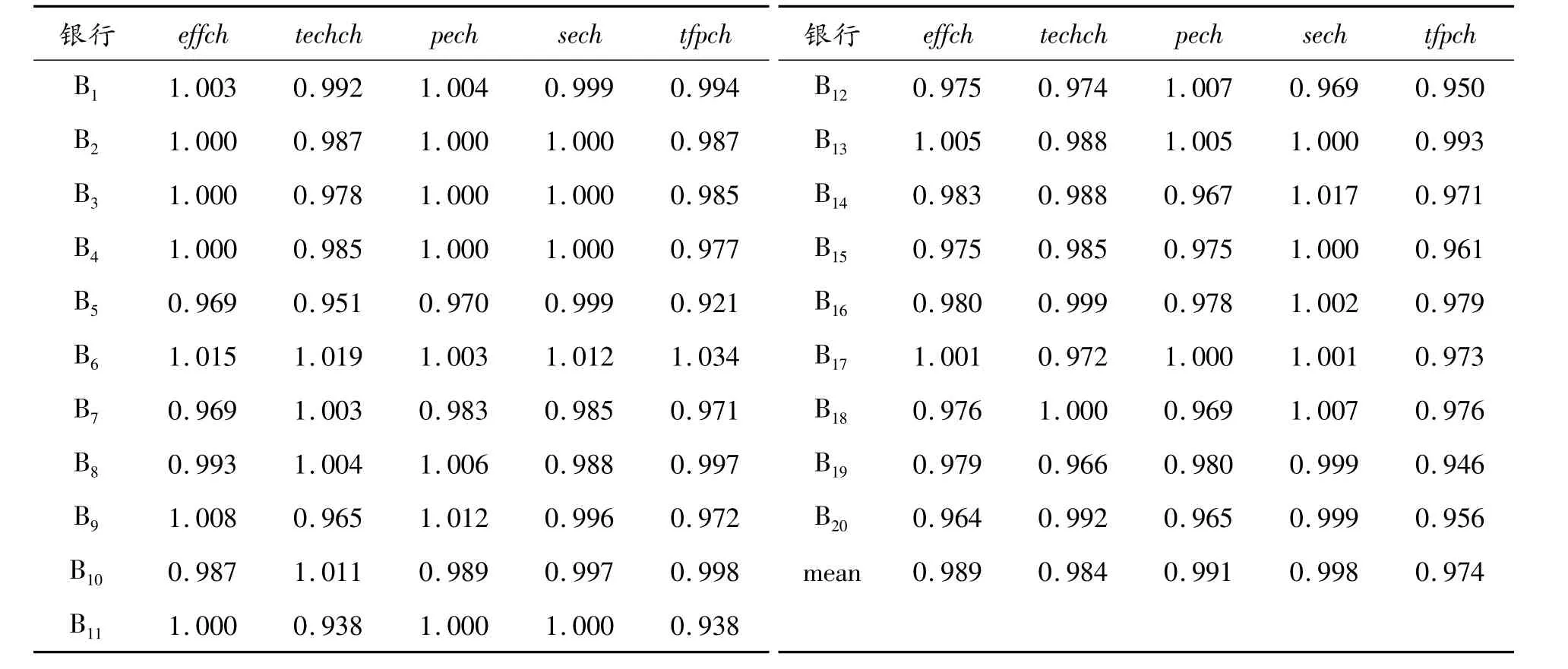

引入Malmquist指數法測度我國商業銀行經營效率的動態變化,得到2012—2017年20家商業銀行全要素生產率指數及其分解值和增長率,如表3、表4。

表3 2012—2017年20家商業銀行TFP指數及其分解

表4 2012—2017年20家商業銀行TFP指數及分解的增長率%

由表3、表4可知,研究期間我國商業銀行呈現以下變化及特征:

(1)我國商業銀行的TFP總體呈負增長,但下降幅度減緩并在2017年有所提高。研究期間的TFP年均增長率為-2.6%,可能由于我國宏觀經濟脫離高速增長,使我國商業銀行利差空間縮小,不良資產增加使得信貸增速放緩。2014—2015年我國銀行的TFP增長率為-5.8%,達到最低點。而2015年商業銀行處于經濟周期性轉換時期,在利率市場化、金融脫媒化和“互聯網+”的多重沖擊下,出現利潤增長放緩、要素配置低下等不利狀況。

(2)技術進步對TFP增長率的負向作用明顯,對TFP的貢獻具有重要作用。TFP是由綜合技術效率(effch)和技術進步(techch)共同作用,2013年和2017年技術水平對TFP增長率出現0.8%和1.5%的正向貢獻,而全要素生產率在2013年和2017年出現了0.4%和0.3%的正向增長。但研究期間技術進步的年均增長率為-1.6%,而綜合技術效率的年均增長率為-1.1%,全要素生產率的年均增長率為-2.6%,表明技術進步的負向作用更明顯。2012年至今,我國科技水平不斷提高,而銀行業卻出現技術水平年均負增長的現象,可能由于我國商業銀行在重視信息技術智能化的同時,卻忽略了加強管理水平和內部矛盾協調,以及外部審慎監管和信貸政策縮緊等因素。

(3)我國商業銀行的純技術效率對綜合技術效率增長的負向作用顯著。這表明純技術效率對商業銀行經營效率的貢獻起決定性作用。2012—2017年商業銀行的純技術效率年均增長率為-0.9%,規模效率的年均增長率為-0.1%。這說明純技術效率負增長對商業銀行綜合技術效率增長的負向作用更顯著。以此警示商業銀行不可一味擴大規模,而忽略經營質量和管理技術水平。

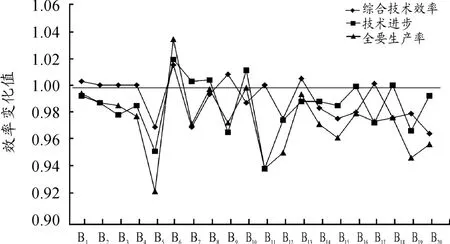

此外,依據2012—2017年平均TFP指數及其分解值的測算結果(表5),繪制相應折線圖,如圖2所示。

表5 我國商業銀行2012—2017平均生產率指數及其分解

根據表5匯總出樣本銀行的平均增長率,如表6所示。

綜合技術效率和技術進步聯合作用于全要素生產率(TFP)的增長。據表5、表6和圖2可知,20家商業銀行在2012—2017年呈現以下顯著特征:

(1)各商業銀行的TFP和綜合技術效率的增長均差異較大,而技術進步與TFP之間變動趨勢穩定且近似。這表明在綜合技術效率和技術進步雙向作用下,TFP增長主要受技術進步作用。同時,各銀行的TFP增長率差異明顯,其增長率在-0.1至0.04之間波動。技術進步增長率在-0.1至0.02之間波動;而綜合技術效率增長率在-0.05至0.02之間波動。所以,技術進步比綜合技術效率的波動影響更顯著,從而影響TFP增長的差異,表明商業銀行在追求更高TFP增長率時,更應注重技術進步。

圖2 我國商業銀行2012—2017年平均生產率指數及其分解的情況

(2)四大國有銀行的平均TFP增長率高于股份制銀行,技術進步對TFP增長率的負向作用更明顯,純技術效率對綜合技術效率的貢獻更顯著。這表明技術進步和純技術效率在我國商業銀行的經營效率中具有決定性作用,但技術進步和純技術效率在兩類銀行中存在影響差異。對于四大國有銀行,其TFP增長率平均為-1.43%,技術進步的平均增長率為-1.45%,綜合技術效率的平均增長率為0.08%,且TFP分解值差異明顯。在技術進步與綜合技術效率的聯合作用下,技術進步的負向作用致使TFP呈負增長,綜合技術效率僅具有微妙的拉動作用。而四大國有銀行的純技術效率平均增長率和規模效率平均增長率分別為0.1%和-0.03%,且兩者差異顯著,說明綜合技術效率的正向增長主要是由純技術效率的正向推動。對于股份制銀行,其TFP平均增長率為-2.90%,技術進步的平均增長率為-1.53%,綜合技術效率的平均增長率為-1.38%,且TFP分解值差異較小。而其純技術效率平均增長率和規模效率平均增長率分別為-1.19%%和-0.18%,兩者差異甚微,表明技術進步和純技術效率分別對TFP增長和綜合技術效率增長的負向貢獻更顯著。由TFP和綜合技術效率的分解值差異可知,四大國有銀行的技術進步和純技術效率相較于股份制銀行對TFP增長率和綜合技術效率增長具有更顯著的作用。因此,對于提高經營效率,商業銀行應當重視技術進步與純技術效率在其經營效率增長中的決定性作用。

表6 我國商業銀行2012—2017年Malmquist指數及其分解的平均增長率 %

五、結論與建議

本文依據20家商業銀行2012—2017年經營效率的測度結果及差異分析,得出以下結論:

第一,研究期間我國商業銀行的純技術效率相較于規模效率對綜合技術效率作用更顯著。這表明純技術效率是商業銀行經營效率的決定性因素之一。2015—2016年綜合技術效率開始明顯下降,銀行業對宏觀經濟因素的調整仍處于消化期,經營質量、管理與技術問題成為商業銀行經營效率下降的主要原因。

第二,技術進步相較于綜合技術效率而言對我國商業銀行全要素生產率增長的牽制作用顯著。這表明技術進步是商業銀行經營效率的另一關鍵因素。全要素生產率在研究期間呈負增長,僅1家銀行出現技術進步現象,表明技術進步是我國商業銀行亟待解決的關鍵問題。

第三,四大國有銀行的綜合技術效率及全要素生產率均高于股份制銀行,純技術效率和技術進步在兩類銀行的經營效率中發揮主要作用,但對四大國有銀行的作用更顯著。四大國有銀行在資本投入、跨區經營、技術投入等方面高于股份制銀行,對刺激政策的反應更具靈敏度。因此,優化股份制銀行的資源分配,有望達到縮小其與四大國有銀行經營效率差異的目的。

基于以上研究結論,為優化商業銀行資源配置效率,提高經營質量,實現要素增長,應重視技術效率對商業銀行經營效率的決定性作用,故主要從純技術效率和技術進步兩方面著手:

第一,商業銀行在順應利率市場化改革的要求下,開拓多元化業務。由于央行實施利率市場化,致使我國商業銀行利差縮小,盈利能力降低,從而降低了經營效率。為了在利率市場化環境下站穩腳跟,商業銀行應當開發多元化金融產品,并利用利率市場化的機會,帶動小微企業發展。同時,完善客戶征信系統,規范內部控制,改善客戶質量,從而減少不良貸款、提升資產質量。

第二,建立和推廣優質企業文化,提高服務效益和質量。我國商業銀行的純技術效率水平較低,表明存在體制及管理水平的不足。通過推廣優質企業文化,可以提高人力投入質量,強化優質服務,從而吸收更多客戶,提高銀行的經濟效益。同時,結合員工培訓,提高人力資本投入效益,優化內部結構,積極汲取國內外相似企業的先進技術與管理經驗,提高純技術效率。

第三,四大國有銀行與股份制銀行可根據自身狀況,作出有針對性的調整。四大國有銀行處于規模收益遞減狀態,可適當減少物理網點,將重心轉移至純技術效率的提高;同時,重視發揮技術進步的主要作用,引進技術人才,加大科技投入。股份制銀行應當定位最適規模,在適當增加規模時不可忽視資本和技術投入及更新管理模式等。

第四,注重技術進步,不斷進行金融創新。商業銀行全要素生產率呈現負增長,而技術進步成為其主要因素。隨著“互聯網+”及大數據的推進,商業銀行應瞄準客戶需求,引進數據庫及IT人才、創新營銷模式、改善銀行系統升級等,合理配置新科技資源,力求實現全要素生產率的高速增長。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11