基于空間動態偏離-份額模型的產業結構優化研究

——以西南地區為例

2019-03-19 05:27:16謝洪軍曾志強牟家瑩楊思銳

重慶理工大學學報(社會科學) 2019年2期

謝洪軍,曾志強,牟家瑩,楊思銳

(重慶理工大學經濟金融學院,重慶 400054)

一、問題提出

1935年,英國經濟學家費希爾從經濟發展的角度將產業分為三次產業,農業和礦產業為第一產業,加工業為第二產業,提供各種服務的活動為第三產業[1]。威廉·配第揭示了勞動力在農業、工業、服務業之間的移動規律,認為服務業相對于工業、農業能得到更高的收入,這就促使勞動力向更高收入的產業部門移動。柯林·克拉克在此基礎上揭示了三次產業的演進規律,認為隨著國民經濟的發展和人均收入水平的提高,人們對農產品的需求降低、對工業產品的需求增加,促使從事農業的勞動力數量減少、從事工業的勞動力數量增加;隨著人均收入進一步提高,人們對服務的需求不斷增加,勞動力又從工農業轉向服務業[2]。后來研究者將此二人提出的理論概括為“配第-克拉克定理”,即隨著國民經濟的發展、人均收入水平的提高,勞動力將依次從第一產業向第二產業移動再向第三產業移動[3]。庫茲涅茨在《國民收入及其構成》一書中闡述了產業結構與國民收入的關系,認為產業結構隨著經濟增長不斷變化;他還在《各國經濟增長》《現代經濟增長》等書中揭示了產業結構演變規律即庫茲涅茨法則,認為第一產業的比較勞動生產率一般表現為下降趨勢,第二、三產業的比較勞動生產率一般表現為上升趨勢[4]。

在我國經濟進入新常態,經濟增速由高速轉為中高速,經濟增長動力從要素、投資驅動逐步轉向創新驅動的背景下,產業結構調整對經濟增長、人們生活水平提高有著重要影響。為此,國內學者就如何改善產業結構進行了大量且深入的研究。安中軒采用靜態偏離-份額法分析了西南地區在西部大開發前后的產業結構,得出了西南地區在西部大開發后的產業調整是有成效的結論[5]。張芬芬等分析了山東西部經濟隆起帶的三次產業結構,認為第三產業具有產業結構優勢,并且需要大力發展第一、二產業[6]。丁浩等對東營市的三次產業結構進行了實證研究,認為東營市第一產業結構合理,但產業競爭力較低;第二產業結構單一,且處于競爭劣勢地位;第三產業發展勢頭好[7]。

本文采用空間動態偏離-份額法,利用2006—2015年西南地區五省市區的產業結構數據對西南地區總體及具體省市區的產業結構進行實證分析,為西南地區產業結構調整提供參考。西南地區五省市區包括重慶、四川、貴州、云南、西藏。

二、研究模型與數據選取

(一)模型的構建

在模型建立之前,本文首先確定空間權重矩陣,用W表示,用來表示區域之間的空間交互;空間權重矩陣中的元素Wij即空間權重系數,表示x和y之間交互的程度,值越大表示相互作用越強;為了滿足0≤wxy≤1且對于矩陣的每一行x都有∑xwxy=1,將空間權重矩陣標準化,并根據式(1)計算wxy。

其中:x為研究地區,y為臨近地區,Sx、Sy表示人均GDP。Nazara在空間動態偏離-份額模型中引入了一個空間增長速度[8],計算公式如下:

其中:r表示區域 x臨近的區域數量,b′j[t+1]和 b′j[t]分別表示臨近區域在第 t+1期和第 t期的 j產業的增加值。

本文研究區域為西南地區,對照區域是全國,假定研究期間的總時長為T,各個時間段t(t=0,1,2…,T-1),假設西南地區在經歷了時間T之后,經濟總量和結構均已發生變化。設區域i產業j(j=1,2,3)經濟規模為bij,用B表示全國經濟規模,用Bj表示全國j產業經濟規模。將研究區域每一個時間段的經濟增加量分為3個部分,即Gij=Nij+Pij+Dij,則空間動態偏離-份額法的數學模型為:

其中,

在式(3)中,bij[t+1]和 bij[t]分別表示研究區域 i產業 j在第 t+1期和第 t期的經濟規模;B[t+1]和B[t]分別表示在第t+1期和第t期的全國經濟規模。Nij表示份額分量,是指研究區域i產業j第t期的經濟規模按照參照區的經濟規模第t+1期的經濟增長速度所得到的增加量。Pij表示空間結構偏離分量,是指研究區域i產業j在第t期按照第t+1期的空間增長速度和參照區的平均增長速度的差值速度發展所得到的經濟規模的增加量。若Pij≥0表示空間增長速度高于參照區的平均增長速度,說明研究區域i的產業結構比較合理,且能夠利用臨近區域所帶來的積極因素改善自己的產業結構。Dij表示空間競爭力偏離分量,是指研究區域i產業j第t期的經濟規模按照第t+1期自身平均增長率與空間增長速度的差值速度發展所得到的增加量,若Dij≥0表示區域i具有產業競爭優勢。

(二)數據選取

本文選取的數據為2006—2015年全國國內生產總值及西南地區五省市區地區生產總值、三次產業增加值等數據,原始數據來源于2007—2016年的《中國統計年鑒》以及西南地區五省市區統計年鑒。本文對所用的GDP、三次產業增加值進行了預處理,剔除物價因素的影響,改為不變價的實際產值(實際GDP=基年GDP×當年GDP指數/100)。

三、西南地區產業結構實證分析

(一)空間權重矩陣

根據對空間權重矩陣的定義,地區與自己之間的權重以及沒有公共邊界的地區之間權重為0。本文假設西南地區的臨近區域只在自身內部區域選擇,即在重慶、四川、貴州、云南、西藏之間選擇。根據式(1),計算臨近區域的權重大小。本文為了排除人口因素的影響,且根據空間經濟學假定條件,權重在研究期內保持不變,故選取2006年西南地區五省市區相對應的人均GDP計算得到西南地區五省市區的空間權重矩陣(表1)。

表1 西南地區空間權重矩陣

(二)西南地區總體三次產業偏離份額分析

將西南地區五省市區2006—2015年的各產業增加值和全國GDP代入式(3),且通過計算得出五省市區三次產業的偏離分量以及西南地區總體偏離分量,計算結果如表2-3所示。

從總偏離量來看,2006—2015年西南地區的第一產業一直為負數且沒有明顯好轉的趨勢,說明西南地區第一產業的經濟增長率一直低于全國第一產業的平均水平。第二、三產業幾乎全為正,第二、三產業的生產總值年均實際比按全國GDP增長速度計算的國家增長分量分別多出了878.16億元和335.83億元,發展狀況良好。

從空間結構偏離分量來看,2006—2015年西南地區的第一產業均為負數,雖有好轉,但依然低于全國平均水平,說明第一產業長期以來受到制約,產業結構不合理;第二產業均為正,表明第二產業結構比較合理,第二產業的高速發展對西南地區的經濟增長起到了重要的推進作用,但從變化趨勢來看,第二產業的空間結構偏離分量呈現先增后減的趨勢,說明第二產業結構易受到不良因素影響變得相對不穩定;第三產業幾乎全為正,只有基年為負,而且呈現不斷上漲的趨勢,表明在研究期間西南地區正不斷加快第三產業的建設,第三產業得到了較大的發展,產業結構也日趨完善。

表2 2006—2015年西南地區總體三次產業偏離份額分析 億元

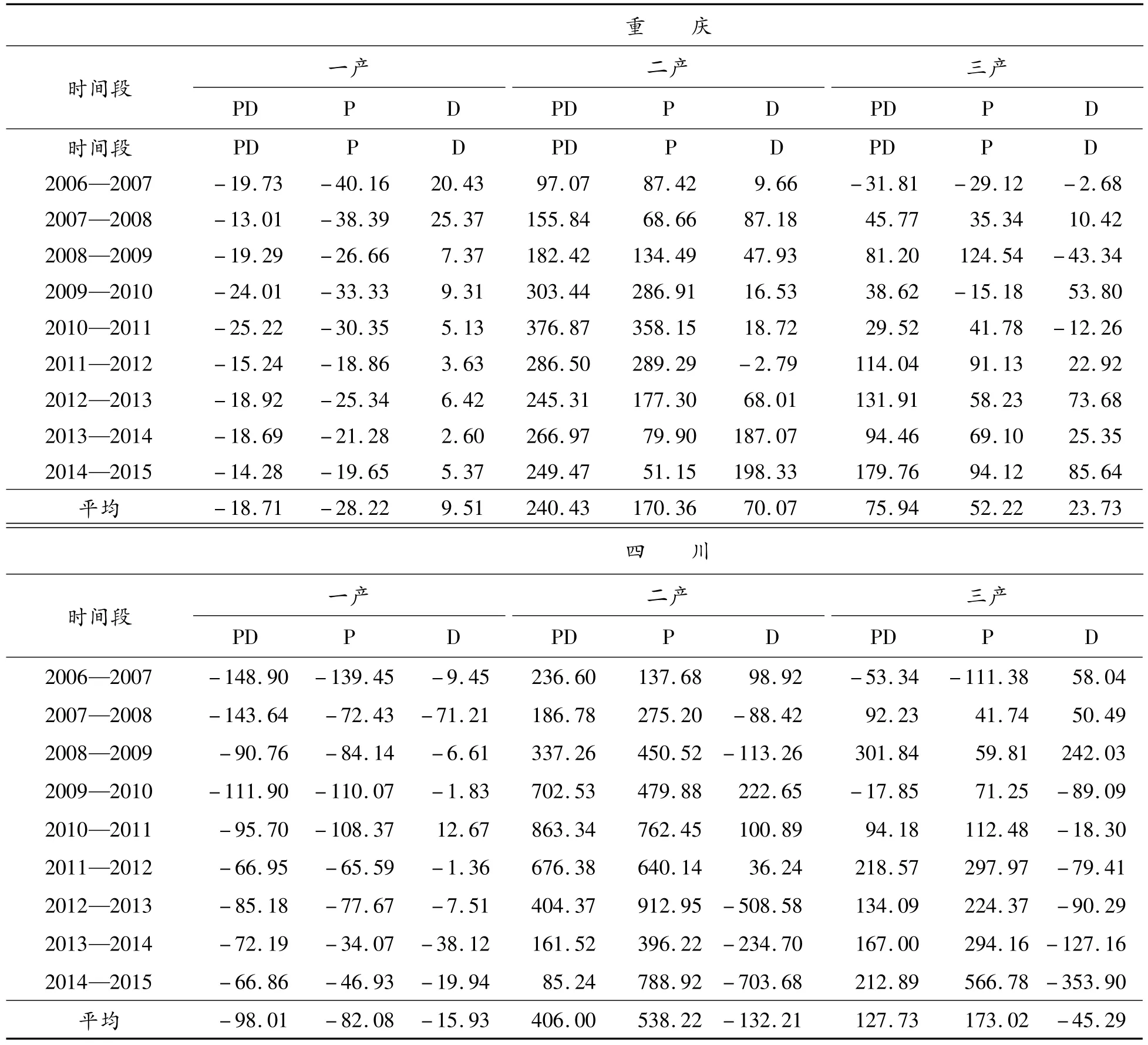

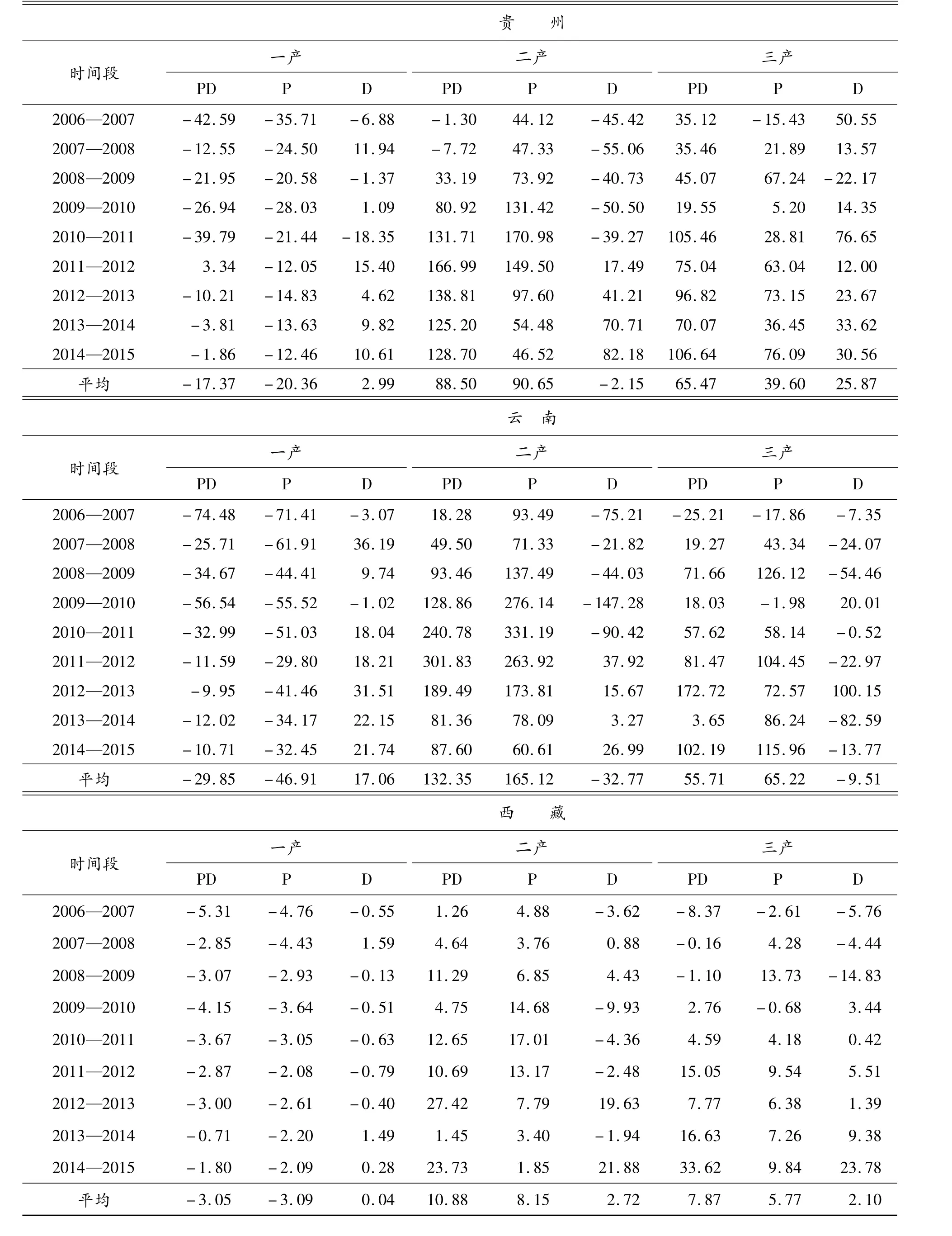

表3 2006—2015年西南地區各省市區三次產業偏離份額分析 億元

續表(表3)

從空間競爭力偏離分量來看,2006—2015年西南地區的第一產業幾乎全為正,且不斷增長,表明第一產業具有競爭力優勢,但是年均競爭力分量只有13.67億元,增長緩慢,并受到產業結構不合理的影響,結構單一制約了第一產業的發展,導致競爭力優勢不明顯;第二產業年均空間競爭力分量為-94.34億元,且大部分為負數,表明第二產業大而不強,沒有競爭優勢;第三產業則表現出先正后負的趨勢,且平均競爭力分量為-3.10億元,表明第三產業的競爭力優勢在不斷減弱,并從具有產業競爭力優勢轉化為競爭力劣勢。

(三)西南地區五省市區三次產業偏離份額分析

為了更加具體地研究西南地區的產業結構,有必要研究西南地區具體省市的產業結構。本文將相關數據帶入動態空間偏離-份額模型中得到西南地區五省市區的偏離-份額,如表3所示。

從總偏離量來看,西南地區五省市區的第一產業的總偏離全為負,表明五省市區第一產業的經濟增長率全部低于全國第一產業的平均水平,并且還說明五省市區的第一產業發展緩慢,在西南地區范圍內,其他臨近省市區第一產業的相對低速發展制約了本省市區第一產業的發展。西南地區五省市區的第二產業的總偏離幾乎全為正,只有貴州的前兩年的為負,表明五省市區的第二產業的經濟增長率全部高于全國第二產業的平均水平。第三產業全為正的是貴州,除第一年外其余年份也都為正的有重慶和云南,說明貴州、重慶、云南經濟在研究期間發展迅猛。四川的第三產業前期發展不穩定,有正有負,后期全為正,表明四川前期經濟增長率不穩定,后期經濟增長率才穩定地高于全國平均水平。西藏的第三產業呈現先負后正的態勢,表明在研究期間西藏大力發展第三產業,使第三產業的經濟增長率出現了從低于全國平均水平到高于全國平均水平的轉變。

從空間結構偏離分量來看,五省市區的第一產業的空間結構偏離分量全為負,表明五省市區的第一產業對自身和整個西南地區的經濟增長均起到了反向推動作用,并且五省市區均沒有充分利用各自相鄰省市區的有利資源來發展自身的第一產業。從變化趨勢來看,雖然五省市區第一產業的空間結構偏離分量一直為負值,但在逐年上升,重慶從-40.16億元變成-19.65億元,四川從-139.45億元變成-46.93億元,貴州從-35.71億元變成-12.46億元,云南從-71.41億元變成-32.45億元,西藏從-4.76億元變成-2.09億元,表明五省市區都正在改善第一產業結構,只是效率還有待提高。五省市區第二產業的空間結構偏離分量都為正,表明第二產業對五省市區的經濟增長起到了積極推動作用,并且從表3可以看出第二產業是五省市區的主導產業。五省市區的第三產業的空間結構偏離分量大部分表現為正,只是在2008—2010年表現為負,這是因為五省市區的第三產業中的金融行業受到了來自美國次貸危機等嚴重的國際消極因素的影響使第三產業由正轉負,表明五省市區的第三產業易受到外部環境的影響而表現不穩定,但一旦通過優化產業結構,形成了產業結構優勢,產業優勢就具有長期穩定性,也表明五省市區都在大力發展第三產業。

從空間競爭力偏離分量來看,第一產業全為正的只有重慶,說明重慶在西南地區乃至全國都具有產業競爭力優勢;但這種優勢有下降的趨勢,從2006年的20.43億元到2015年的5.37億元,且年均只有9.51億元。四川的第一產業全為負,說明四川的第一產業完全沒有競爭力,競爭劣勢較大。貴州的第一產業有由負轉正的趨勢,表明貴州前期沒有發展好第一產業,后期通過自身發展以及利用鄰近省市的優質資源使自己具備產業優勢。云南的第一產業前期表現得不穩定,有正有負,波動很大,后期全為正,表明第一產業競爭力效應不易形成,但一旦形成便具有長期穩定性。西藏的第一產業幾乎全為負,處于產業競爭劣勢。重慶的第二產業幾乎全為正,說明重慶在第二產業上具有產業競爭力優勢,并且這種優勢有上升的趨勢,2014—2015年達到最大值198.33億元。四川的第二產業呈現出下降的趨勢,從2006年的98.92億元下降到2015年的-703.68億元,并且從2013年之后3年皆為負值,說明四川的第二產業的空間競爭力劣勢比較大,明顯低于全國平均水平。貴州、云南的第二產業呈現由負轉正的趨勢,表明貴州、云南的第二產業前期沒有空間競爭力優勢,后期積極利用臨近省市區的發展所帶來的積極影響以及自身大力發展第二產業,使得第二產業形成產業競爭力優勢。西藏的第二產業表現得不穩定,最大值21.88億元,最小值為-9.93億元,相差31.81億元,說明西藏容易受外部因素影響,沒有形成空間競爭力優勢效應。重慶的第三產業在2006—2007年、2008—2009年、2010—2011年3個時間段為負值,其余時間段都為正值,表明除上述3個時間段外,其余時間段相對于全國來說具有空間競爭力優勢。四川的第三產業在研究期間前3年為正值,其余都為負值,表明四川前期還具備空間競爭力優勢,但很快這種優勢就沒有了,并且隨后長期處于競爭力劣勢;而西藏表現得剛好相反,前三年全為負,其余年份全為正,表明西藏的第三產業不易形成空間競爭效應,不過只要具有空間競爭優勢,將表現為長期穩定性。貴州的第三產業除了2008—2009年表現為負值,其余年份都為正,表明貴州的第三產業發展比較好,具有較強的空間競爭力優勢。云南的第三產業表現得非常不穩定,差別很大,2012—2013年達到最大值100.15億元,2013—2014年就達到最小值為-82.59億元,一年時間相差182.74億元,并且除了2009—2010年、2012—2013年表現為正值外,其余都為負,說明云南的第三產業競爭力較弱,沒有得到較好的發展。

四、結論與建議

整體來看,隨著第一產業在三次產業中的比重逐年降低,并且由于西南地區的第一產業結構不合理、農業發展水平低于全國平均水平,所以西南地區應該重視第一產業,加快第一產業結構升級的速度,加大在農業方面的投入,用現代科技指導傳統農業發展,大力發展現代農業。西南地區的第二產業結構合理,發展良好,但競爭力處于劣勢,所以西南地區應該減少依賴高消耗、低效率的發展行業,加大發展科技創新行業,從而達到增加競爭力的目的。西南地區的第三產業結構合理,但競爭力不強,應該繼續發展第三產業,大力發展金融、信息等高端服務業,提升產業競爭力。

具體來看,重慶除第一產業結構分量全為負值之外,其余產業的偏離分量都為正,表明重慶的第二、三產業相對發達,但第一產業特別是農業是經濟發展的薄弱點。重慶應該通過科技創新,大力發展傳統農業,積極實現農業的現代化。重慶的第二產業結構合理且具有競爭力優勢,所以應當繼續保持第二產業的發展優勢,在鞏固和發展汽車、摩托車等傳統的制造業,能源和鋼鐵行業的基礎上,大力發展電子信息、生物制藥等高端制造業。重慶的第三產業結構合理,競爭力較強,發展潛力較大,應繼續發展金融、保險、信息、咨詢等高端現代服務業。

四川的第一產業結構不合理且沒有競爭力,產業結構有待改進,競爭力有待加強。四川應該加快第一產業的產業結構改革步伐,特別要加快對農、林、牧、漁業的結構調整,用科技創新改善第一產業結構不合理、競爭力弱的態勢;第二、三產業結構合理但競爭力不強,應該繼續鞏固工業大省的地位,并加快成為工業強省,加大科技創新,大力發展高端信息技術產業以及汽車、鋼鐵等裝備制造業,加大對金融、保險等現代高端服務業的投入。

貴州的第一產業結構不合理,競爭力優勢不足,集約化程度不高,沒有充分利用臨近區域的發展優勢,應該加快第一產業結構調整與升級,采用現代化的經營模式,使農業等第一產業現代化、集約化、產業化。第二產業作為貴州的支柱型產業,結構較為合理,但競爭力優勢有待進一步提高,應該著重提高產業的競爭力,大力發展具有技術含量的電子信息設備等高端制造業,提高區域競爭力。貴州的第三產業結構合理、發展良好,競爭力也強,應該繼續保持這一優勢。

云南的第一產業結構不合理但競爭力不弱,應該大力進行深層次產業結構調整,使產業結構日趨合理。第二、三產業結構較為合理,但競爭力不足,應該大力增強區域競爭力。在第二產業中鞏固發展煙草制造業等優勢產業,積極發展有色金屬等礦產資源加工業,并要加大對生物醫藥、化學制品等具有高科技含量的現代制造業的投入。在第三產業中,云南應該繼續發揮旅游產業優勢,帶動交通、餐飲、娛樂相關產業的發展。

西藏的第一產業結構既不合理競爭力也不高,第二產業結構較為合理但沒有競爭力,第三產業結構合理且具備比較強的競爭力。西藏應該大力發展第一產業,加快發展第二產業,繼續著力發展第三產業。具體來講,應該發揮地區特色,大力發展具有高原特色的農、林業以及相應的加工業,延伸產業鏈;充分利用地區的清潔的風能、水能和太陽能等綠色能源。此外,西藏應繼續把第三產業作為本地區的支柱產業,大力發展旅游業等優勢產業,進一步優化產業內部結構,提高科技含量,提高自身競爭力。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國科技信息(2016年21期)2016-11-14 02:05:21

中國衛生(2015年2期)2015-11-12 13:13:54

南風窗(2015年11期)2015-09-10 07:22:44

中國火炬(2014年11期)2014-07-25 10:31:58

中國工程咨詢(2012年12期)2012-01-28 04:40:44