“營改增”對建筑業損益的影響

2019-03-19 07:10:06馮晨

商業會計 2019年1期

關鍵詞:建筑企業

馮晨

【摘要】? 建筑業是我國國民經濟重要的物質生產部門,與整個國家經濟的高速發展以及人民的生活質量有著密切聯系。“營改增”政策的全面施行減少了重復征稅,打通了抵扣鏈條,與此同時對不動產征收增值稅,使規范的消費型增值稅制度得以實現,因此推行“營改增”對我國建筑業具有重要的意義。文章以建筑企業J公司為對象進行研究,探析“營改增”對建筑業損益的影響,并針對企業遇到的問題給予相關解決方案。

【關鍵詞】? 建筑企業;營改增;損益影響

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)01-0122-02

損益也稱財務成果,是指企業的利潤或虧損。損益類科目具體包括:收入類(主營業務收入、其他業務收入、投資收益、營業外收入);成本、費用及稅金類(主營業務成本、其他業務支出、營業稅金及附加、銷售費用、管理費用、財務費用、資產減值損失、營業外支出、所得稅、以前年度損益調整)。本文結合實際案例探討了“營改增”對建筑業損益的影響。

一、“營改增”對建筑業損益的影響

(一)理論分析

由于建筑業納稅人較為分散、管理難度較大等原因,“營改增”對建筑業企業損益的影響較為復雜。一般而言,企業損益的變化主要取決于企業營業收入、營業成本以及營業利潤的變化,本文依次對其進行分析。

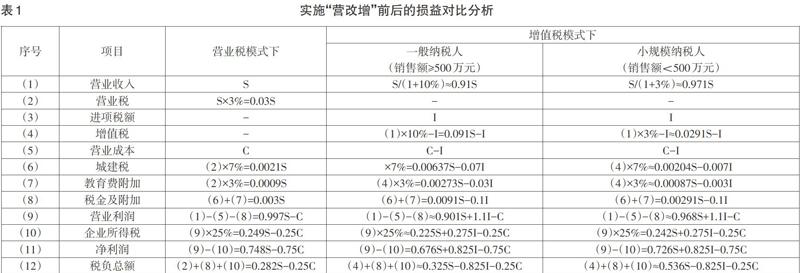

1.營業收入方面。征收營業稅時,營業稅是價內稅;“營改增”后,增值稅屬于價外稅,建筑企業取得的營業收入為含稅收入,在計算企業營業收入時,需要將其中包含的增值稅剔除。假設“營改增”前后企業收入總額(S)固定不變,建筑企業若為一般納稅人,征收營業稅時,企業營業收入為0.91S,即下降9%左右;建筑企業若為小規模納稅人,企業營業收入為0.971S,即下降2.9%左右。詳見下頁表1。營業收入的下降將直接影響企業經濟規模,進而影響企業的經營能力。

2.營業成本方面。征收營業稅時,建筑企業營業成本包括外購成本及稅金。“營改增”后,由于建筑業小規模納稅人月銷售額超過3萬元(或季銷售額超過9萬元)可以自行開具增值稅專用發票,對外購成本的增值稅進項稅額(I)進行抵扣。而一般納稅人,可以取得增值稅專用發票,抵扣外購成本的增值稅進項稅額(I)。假設“營改增”前后建筑企業的營業成本總額固定不變,征收營業稅時企業的營業成本為C,“營改增”后小規模納稅人、一般納稅人支付的金額為營業成本-增值稅進項稅額,成本費用降低。但是有些成本費用無法取得增值稅專用發票,進而無法進行進項稅額的抵扣,該部分成本費用的變動難以量化成具體數字,需從成本的具體構成進一步分析。

3.營業利潤方面。“營業利潤=營業收入-營業成本-稅金及附加”,假設:稅金及附加僅包括城市維護建設稅及教育費附加,城市維護建設稅適用稅率7%,教育費附加適用稅率3%;建筑企業稅負只有增值稅、稅金及附加以及企業所得稅,企業所得稅稅率為25%。由于稅金及附加不包含增值稅,因此營業利潤的變動幅度主要取決于營業收入與營業成本差值以及稅金及附加的變化程度。設“營改増”前稅負總額為T1,實施“營改增”后稅負總額為T2,則小規模納稅人△T=T2-T1=(0.536S-0.825I-0.25C)-(0.282S-0.25C)=0.254S-0.825I;一般納稅人△T=T2-T1=(0.325S-0.825I-0.25C)-(0.282S-0.25C)=0.043S-0.825I。若△T<0,即改征增值稅后的稅負總額比征收營業稅時的稅負總額少,說明“營改增”對建筑企業有減稅的作用,反之,則說明“營改增”并不能為建筑企業帶來降低稅負的效果;若△T=0,可得小規模納稅人I=30.79%S、一般納稅人I=5.21%S,此時實施“營改增”前后的稅負總額沒有變化。詳見下頁表1。

綜上所述,營業收入和可抵扣的進項稅額是決定△T實際數值正負的關鍵因素,假設建筑企業營業收入固定不變,小規模納稅人增值稅進項稅額大于營業收入的30.79%時,一般納稅人增值稅進項稅額大于營業收入的5.21%時,“營改增”對建筑企業的影響減少。詳見下頁表1。

(二)案例分析

不同的建筑企業,由于其承攬的工程類別、工程用料等方面的不同,增值稅進項稅額的抵扣比例和難度不一樣,進而造成對損益的影響也千差萬別。本文以J公司為例,選取該公司2015年年報中數據進行分析。該公司多年來的生產經營模式符合征收營業稅的要求,規模大、利潤率較為穩定。“營改增”的全面實施,對J公司的損益產生了巨大的影響。J公司2015年主營業務收入21 092 129萬元,超過了增值稅一般納稅人認定標準500萬元,因此J公司在“營改增”后屬于增值稅一般納稅人。根據J公司2015年年報可知:購買材料、支付接受勞務的價款為14 139 910萬元,假設只有該筆費用中一半的價款可以取得增值稅專用發票,適用稅率為16%,則該公司可抵扣的增值稅為1 131 192萬元。如表2所示,該公司營業收入減少近1 917 466萬元,營業成本減少1 131 193萬元,凈利潤增加3 670 681。由理論分析可知,△T=228 210-6 608 255=-6 380 045<0,“營改增”對企業有減稅的作用。征收營業稅時,該公司稅負總額為6 608 255萬元,改征增值稅后,實際稅負總額為228 210萬元,將少繳納6 380 045萬元稅金。建筑企業如果存在增值稅抵扣鏈條中斷或不規范的情況,增值稅可抵扣數額少,就會造成建筑企業稅收負擔加重。另外,建筑企業在“營改增”后,如果沒有將增值稅進項稅額盡可能地進行抵扣,那么企業應取得的利潤將會扣減該部分進項稅額,導致建筑企業盈利能力下降。因此,J公司應做好稅收籌劃方案,加大增值稅進項稅額的抵扣,減輕稅負,增加公司營業能力。

二、對J公司的建議

(一)加強公司內控管理

增值稅的核算和繳納方法與營業稅有著較大的區別,J公司以前經營管理模式適用于營業稅的征收模式,為了適應增值稅的征收模式,公司應調整經營戰略。樹立規范化、專業化、做精做強的經營理念,重點加強特色領域的業務,提升公司核心競爭力;盡可能地簡化組織管理層級,快速傳達公司的各項制度決策、及時反饋各部門意見及問題;充分認識到人員、政策、發票的重要性,制定和完善獎勵制度,并確保各項制度落實到位,既要保證崗責清晰,責任到人,又要保證考核科學,賞罰分明。

(二)加強公司稅收籌劃

為應對“營改增”政策,企業需做好稅收籌劃,減輕企業稅收負擔,而人員是稅收籌劃方案得以實施的主體。自2016年3月份“營改增”全面實施以來,財政部和國家稅務總局相繼出臺了40余份相關文件,J公司財務人員需要及時了解和掌握,可以通過專題培訓、學習講座等方式了解涉稅事宜、對稅收政策進行學習,為員工的政策理論知識打下堅實的基礎,全面提升稅收籌劃能力。

(三)加強增值稅專用發票管理

根據《中華人民共和國增值稅暫行條例》,增值稅納稅義務發生的時間為開具發票的當天,而與款項是否收到無關。因此J公司一定要在價款可以按時且全部收到時,再向甲方開具增值稅專用發票,不能在未收到工程款項前開具增值稅專用發票,避免提前履行納稅義務。另外,J公司應建立供應商數據庫,加強供應商檔案管理,盡可能與能開具增值稅專用發票的單位進行合作。Z

【參考文獻】

[ 1 ] 李點石.營業稅改征增值稅對建筑業的稅負影響分析[D].南京大學,2017.

[ 2 ] 魏猛.淺談營改增對建筑業的影響[J].價值工程,2018,37(4).

[ 3 ] 王群星.“營改增”對建筑施工企業的影響及應對措施[J].商業會計,2018,(16).

猜你喜歡

中國集體經濟(2016年26期)2016-11-19 12:02:49

財經界·學術版(2016年19期)2016-11-16 16:12:40

財經界·學術版(2016年19期)2016-11-16 16:08:37

財經界·學術版(2016年19期)2016-11-16 15:42:37

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 08:39:12

財會學習(2016年19期)2016-11-10 05:07:09

財會學習(2016年19期)2016-11-10 05:05:43

現代企業文化·理論版(2016年14期)2016-10-21 09:52:54

現代經濟信息(2016年19期)2016-10-20 17:02:41

科學與財富(2016年28期)2016-10-14 18:28:23