資本性支出及折舊攤銷預測模型

——到期更新模型

2019-04-11 11:54:00沈越火

中國資產評估 2019年3期

■ 沈越火

資本性支出是指通過它所取得的財產或勞務的效益,可以給予多個會計期間所發生的那些支出。企業要維持目前的經營規模和經營活動的長期進行,到期的固定資產、無形資產等長期資產,應當進行更新。在企業價值收益法評估過程中,資本性支出常指機器設備、房屋建筑物、機動車輛、無形資產等長期性資本。資本性支出及折舊攤銷,是企業價值收益法評估現金流量預測中的重要參數,固定資產權重比較大的企業價值的評估。

目前,對于資本性支出的預測,各評估機構的做法也不盡相同。有根據對歷史資本性支出的分析,預測未來支出數;也有采用在可明確預測期,不考慮資本性支出,而在永續期,假設資本性支出等于折舊攤銷數的方法;還有在基準日以后,假設資本性支出等于折舊攤銷數;而對于折舊攤銷的預測,各機構的做法基本一致,即根據被評估企業的折舊攤銷政策,按基準日賬面折舊攤銷數預測。

我們知道,資本的折舊攤銷年限,一般比資本的經濟使用年限短。如果按基準日資本原值預測折舊攤銷,會把折舊攤銷年限到期日至資本更新日這段期間,本應不計提折舊攤銷的資本,也進行了折舊攤銷的計提,由于折舊攤銷的抵稅作用,虛增了企業的現金流量。

本文提出資本到期更新的資本性支出及折舊攤銷預測模型,也就是資本的經濟壽命年限一到期,馬上進行更新;折舊攤銷一到期,即刻停止計提折舊和攤銷,并按新的資本性支出計提折舊和攤銷。具體又分為兩段式或年金式兩個預測 模型。

企業價值收益法評估的收益預測期,評估機構采用的大多為兩段式,第一段為可明確預測期,也就是基準日后的若干年作為一個期限,可明確預測期結束后作為另外一個期限,也就是通常說的永續期。為了便于理解,資本性支出及折舊攤銷預測,相應也分為兩段式,在可明確預測期和永續期分別制定不同的資本性支出和折舊攤銷預測模型;所謂的年金式預測模型,也就是在基準日后,每年的資本性支出相等、每年的折舊攤銷均相等的模型。

本文使用的字母所代表含義:C0—資本初始入賬時原值;x1—資本購買時至評估基準日的時間;x2-可明確預測期時間長度;N-資本的經濟壽命年限;n-資本的折舊攤銷年限;g-資本物價增長平均指數;α-資本的年折舊攤銷率(年折舊攤銷金額與原值的比率);DA-年折舊攤銷金額;r-折現率。

一、兩段式預測模型

(一)資本性支出預測兩段式模型

在可明確預測期資本性支出的預測與估計,按照該項長期資本已經使用年限與剩余經濟壽命來判斷是否更新。如果N-x1≤0,即可更新,資本性支出=C0(1+g)N,否則,不需進行資本更新。下面重點介紹在永續期資本性支出預測模型。

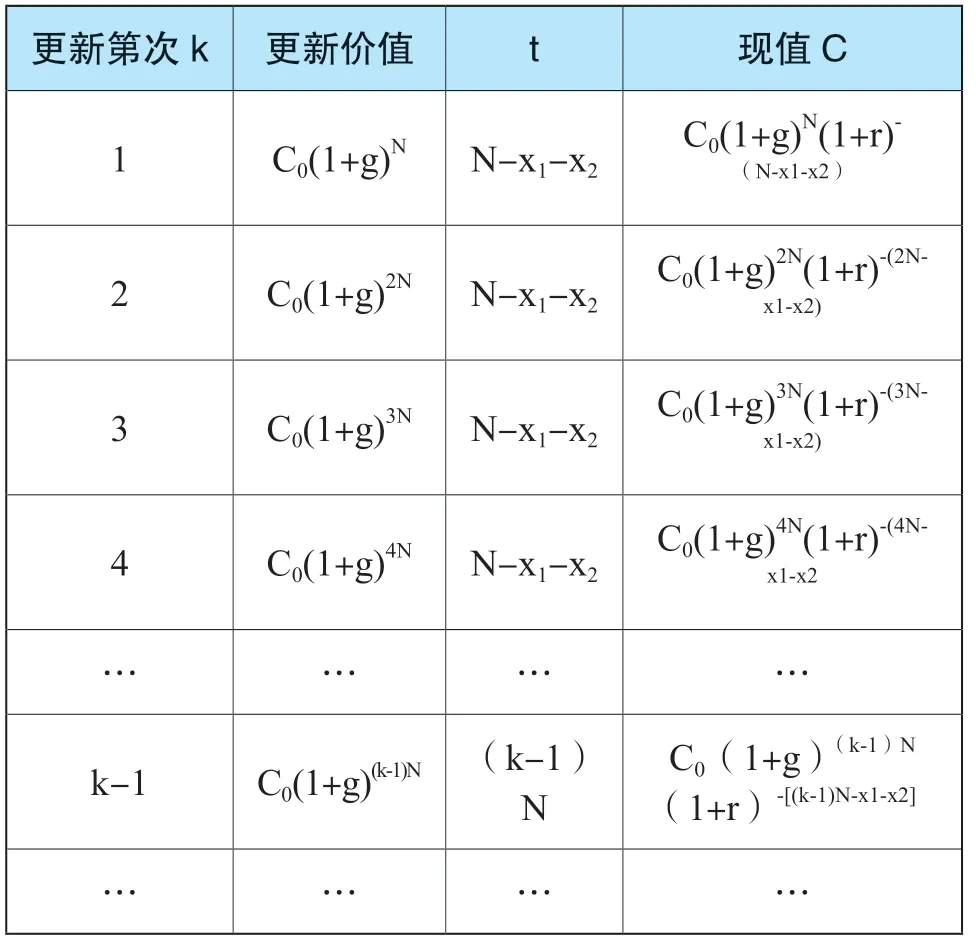

1.如果第一次資本更新在可明確預測期之后,即x1+x2≤N。更新時間距離可明確預測期末的時間為t,資本性支出在可明確預測期末的現值為C。收益預測年限為無限期的情況下(下同),長期資本應該到期不斷更新,以維持企業的永續經營。長期資本的更新第k次、更新價值Ck、更新距離可明確預測期末的時間t、在可明確預期期末的現值C,計算結果及情況如下表1:

表1

長期資本依次更新在可明確預測期末的現值,組成了等比數列,公比q=C2/C1=C3/C2=…Ck/Ck-1

=C0(1+g)2N(1+r)-(2N-x1-x2)/C0(1+g)N/(1+r)-(N-x1-x2)

=C0(1+g)3N(1+r)-(3N-x1-x2)/C0(1+g)2N/ (1+r)-(2N-x1-x2)

=…

=C0(1+g)kN(1+r)-(kN-x1-x2)/C0(1+g)(k-1)N/(1+r)-[(k-1)N-x1-x2]

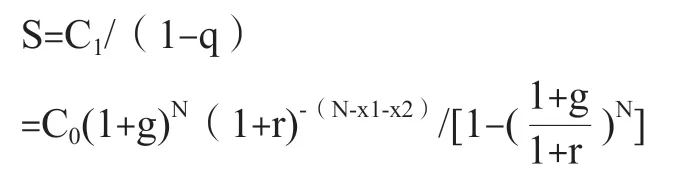

通常,長期資產的長期平均物價增長率g會低于折現率r,所以,等比系數小于1(下同)。從而,某項長期資本到期不斷更新時,在可明確預測期末的現值C1、C2、C3、…、CK-1、…組成了無窮遞縮等比數列。其資本性支出在可明確預測期末的總現值S,可根據無窮遞縮等比數列的求和公式求取:

將其變成年金,某項長期資本在永續期每一年的資本性支出C:

2.如果第一次資本更新在可明確預測期之前,即x1+x2>N時,即資本的第一次更新在可明確預測期。永續期資本的更新第次k、更新價值Ck、更新距離可明確預測期末的時間t、在可明確預期期末的現值C,計算結果和情況如下表2:

表2

同樣,資本在可明確預測期末的現值C2、C3、…、CK-1、…組成了無窮遞縮等比數列。其資本性支出在可明確預測期末的總現值S,可根據無窮遞縮等比數列的求和公式求取:

將其變成年金,某項長期資本在永續期資本性支出每年金額C:

(二)折舊攤銷預測兩段式模型

1.可明確預測期折舊攤銷的預測

在可明確預測期的折舊攤銷預測,結合相應的資本性支出預測進行。如果上一期資本沒有更新,則本期的折舊攤銷按原來的折舊攤銷金額確定;如果上一期進行了資本更新,則按更新后的資本估計折舊攤銷。在可明確預測期,運用邏輯函數進行運算就可以了。

2.永續期折舊攤銷的預測

永續期折舊攤銷的預測,分以下三種不同情況。

(1)如果第一次資本性支出在折舊攤銷年限和經濟壽命年限之間,即n<x1+x2<N時

1)第一次資本性支出金額C1=C0(1+g)N,年折舊攤銷金額DA1=αC0(1+g)N,第一次資本性支出距離可明確預測期末的時間為N-x1-x2

第一次資本性支出所計提的折舊攤銷在可明確預測期末的現值DA11=αC0(1+g)N/r×[1-(1+r)-n]×(1+r)-(N-x1-x2)

2)第二次資本性支出金額C2=C0(1+g)2N,年折舊攤銷金額DA2=αC0(1+g)2N,第二次資本性支出距離可明確預測期末的時間為2N-x1-x2。

第二次資本性支出所計提的折舊攤銷在可明確預測期末的現值DA22=αC0(1+g)2N/r×[1-(1+r)-n]×(1+r)-(2N-x1-x2)

3)第三次資本性支出金額C3=C0(1+g)3N,年折舊攤銷金額DA3=αC0(1+g)3N,第三次資本性支出距離可明確預測期末的時間為3N-x1-x2。

第三次資本性支出所計提的折舊攤銷在可明確預測期末的現值DA33=αC0(1+g)3N/r×[1-(1+r)-n]×(1+r)-(3N-x1-x2)

依次類推,第k次資本性支出所計提的折舊攤銷在可明確預測末的現值DAkk=αC0(1+g)kN/r×[1-(1+r)-n]×(1+r)-(kN-x1-x2)

各次資本性支出所計提的折舊攤銷在可明確預測期末的現值,也組成了公比q為首項為αC0(1+g)N/r×[1-(1+r)-n]×(1+r)-(N-x1-x2)的無窮遞縮等比數列。根據無窮遞縮等比數列求和公式,得出在永續期,各次資本性支出所計提的折舊攤銷在可明確預測期末的現值之和S為:

從而,在永續期,折舊攤銷的年金DA:

(2)如果資本在可明確預測期末折舊攤銷尚未計提完畢,在永續期還繼續計提折舊或者攤銷,即x1+x2<n時,折舊攤銷完畢至可明確預測期末的時間為(n-x1-x2),資本原值C0在永續期的折舊攤銷在可明確預測期末的現值:

1)第一次資本性支出金額C1=C0×(1+g)N,其更新距離可明確預測期末的時間為N-x1-x2,年折舊攤銷額DA1=αC0×(1+g)N。

第一次資本性支出所計提的折舊攤銷在可明確預測末的現值DA11=αC0(1+g)N/r×[1-(1+r)-n]×(1+r)-(N-x1-x2)

2)第二次資本性支出金額C2=C0×(1+g)2N,其更新距離可明確預測期末的時間為2N-x1-x2,年折舊攤銷額DA2=αC0×(1+g)2N。

第二次資本性支出所計提的折舊攤銷在可明確預測末的現值DA22=αC0(1+g)2N/r×[1-(1+r)-n]×(1+r)-(2N-x1-x2)

3)第三次資本性支出金額C3=C0×(1+g)3N,其更新距離可明確預測期末的時間為3N-x1-x2,年折舊攤銷金額DA3=αC0×(1+g)3N。

第三次資本性支出所計提的折舊攤銷在可明確預測末的現值DA33=αC0(1+g)3N/r×[1-(1+r)-n]×(1+r)-(3N-x1-x2)

依次類推,第k次資本性支出金額Ck=C0×(1+g)kN,其更新距離可明確預測期末的時間為kNx1-x2,年折舊攤銷額DAk=α×Ck=C0×(1+g)kN

第k次資本性支出所計提的折舊攤銷在可明確預測末的現值DAkk=αC0(1+g)kN/r×[1-(1+r)-n]×(1+r)-(kN-x1-x2)

同樣,可明確預測期之后,每次資本性支出所計提的折舊攤銷在可明確預測期末的現值,也組成了公比q為首項為DA11的無窮遞縮等比數列。所有資本性支出所計提的折舊攤銷在可明確預測期末的現值之和S為:

從而,資本性支出所計提的折舊攤銷,在永續期的每年金額DA:

(3)當資本的第一次更新在基準日和可明確預期期之間,即x1+x2N時,資本的第一次更新距離可明確預測期末的距離為x1+x2-N。

1)第一次資本更新價值C1=C0(1+g)N,第一次更新的資本折舊攤銷結束距離可明確預測期末的時間為n-(x1+x2-N)=N+n-x1-x2,資本年折舊攤銷金額DA1=αC0(1+g)N

資本第一次更新在永續期折舊攤銷價值在可明確預測期末的現值DA11=αC0(1+g)N/r×[1-(1+r)-(N+n-x1-x2)]

2)第二次資本更新價值C2=C0(1+g)2N,第二次資本更新距離可明確預測期末的時間為N-(x1+x2-N)=2N-x1-x2,年折舊攤銷金額DA2=αC0(1+g)2N

資本第二次更新在永續期折舊攤銷價值在可明確預測期末的現值DA22=αC0(1+g)2N/r×[1-(1+r)-n]×(1+r)-(2N-x1-x2)

同理,資本第三次更新在永續期折舊攤銷價值在可明確預測期末的現值DA33=αC0(1+g)3N/r×[1-(1+r)-n]×(1+r)-(3N-x1-x2),第k次資本更新在永續期折舊攤銷價值在可明確預測期末的現值DAkk=αC0(1+g)kN/r×[1-(1+r)-n]×(1+r)-(kN-x1-x2)。

從第二次資本更新開始,所有資本更新所計提的折舊攤銷在可明確預測期末的現值,組成了公比q為首項為αC0(1+g)2N/r×[1-(1+r)-n]×(1+r)-(2N-x1-x2)的無窮遞縮等比數列。利用無窮遞縮等比數列的求和公式,求取從第二次資本性支出開始的所有折舊攤銷在可明確預測期之和,加上第一次資本更新所計提折舊攤銷的在永續期末的現值DA11,可得出資本在永續期所有的折舊攤銷在可明確預測期末的現值之和S。

折舊攤銷在永續期的年金DA=S×r

二、年金式預測模型

(一)資本性支出預測年金模型

假設某項長期資本第一次更新距離評估基準日的時間為N-x1,第一次更新價值C1=C0(1+g)N,第一次更新在評估基準日的現值C11=C0(1+g)N×(1+r)-(N-x1);第二次更新距離基準日的時間為2N-x1,第二次更新價值C2=C0(1+g)2N,第二次更新在評估基準日的現值C22=C0(1+g)2N×(1+r)-(2N-x1)

依次類推,第K次資本更新在評估基準日的現值Ckk=C0(1+g)kN×(1+r)-(kN-x1)

評估基準日后資本更新在評估基準日的現值,依次組成了公比q為首項為C0(1+g)N×(1+r)-(N-x1)的無窮遞縮等比數列。利用無窮遞縮等比數列的求和公式,得出基準日后資本性支出在評估基準日的總現值S。

從而,采用年金法預測的基準日后資本性支出每年的金額C:

(二)折舊攤銷預測年金模型

用年金法預測資本的折舊攤銷,分以下兩種 情況。

1.評估基準日折舊攤銷已經完畢,即x1n,資本的第一次更新價值C1=C0(1+g)N,資本第一次更新距離評估基準日的時間為N-x1,資本第一次更新后年折舊攤銷金額DA1=C0(1+g)N

第一次資本更新所計提的折舊攤銷金額在評估基準日的現值DA11=C0(1+g)N/r×[1-(1+r)-n]×(1+r)-(N-x1)

資本的第二次更新價值C2=C0(1+g)2N,第二次更新距離評估基準日的時間為2N-x1,第二次更新所計提的年折舊攤銷金額DA2=×C0(1+g)2N

第二次資本更新所計提的折舊攤銷金額在評估基準日的現值DA22=αC0(1+g)2N/r×[1-(1+r)-n]×(1+r)-(2N-x1)

依次類推,第k次資本更新所計提的折舊攤銷金額在評估基準日的現值DAkk=αC0(1+g)kN/r×[1-(1+r)-n](1+r)-(kN-x1)

資本更新所計提的折舊攤銷金額在評估基準日的現值,也組成了公比q為首項為C0(1+g)N/r×[1-(1+r)-n]×(1+r)-(N-x1)的無窮遞縮等比數列。利用無窮遞縮等比數列的求和公式,得出基準日后所有折舊攤銷現值在評估基準日的總和S。

從而,評估基準日后所有折舊攤銷預測的每年金額DA:

2.資本在評估基準日折舊攤銷尚未完畢,即n>x1,折舊攤銷完畢距離評估基準日的時間為n-x1,按原始入賬原值C0計算的年折舊攤銷金額DA0=C0,按原始資本原值折舊攤銷金額在評估基準日的現值DA00=C0/r×[1-(1+r)-(n-x1)]

第一次資本更新價值C1=C0(1+g)N,第一次資本更新距離評估基準日的時間為N-x1,第一次資本更新的年折舊攤銷金額DA1=C0(1+g)N,第一次資本更新所計提的折舊攤銷金額在評估基準日的現值DA11=C0(1+g)N/r×[1-(1+r)-n](1+r)-(N-x1)

第二次資本更新價值C1=C0(1+g)2N,第二次資本更新距離評估基準日的時間為2N-x1,第二次資本更新的年折舊攤銷金額DA2=C0(1+g)2N,第二次資本更新所計提的折舊攤銷金額在評估基準日的現值DA22=C0(1+g)2N/r×[1-(1+r)-n](1+r)-(2N-x1)

依次類推,第k次資本更新所計提的折舊攤銷金額在評估基準日的現值DAkk=C0(1+g)kN/r×[1-(1+r)-n](1+r)-(kN-x1)

各次資本更新所計提的折舊攤銷在評估基準日的現值,也組成了公比q為首項為C0(1+g)N/r×[1-(1+r)-n](1+r)-(N-x1)的無窮遞縮等比數列。利用無窮遞縮等比數列的求和公式,得出基準日后折舊攤銷現值在評估基準日的總和S。

從而,預測的折舊攤銷在評估基準日后的每年金額DA:

利用邏輯函數,把這些公式錄入需要預測的資本所在的execl評估明細表,可以很方便地進行資本性支出和折舊攤銷預測。