專利技術創新助推物流行業發展

2019-04-13 02:10:50張一博徐海青

專利代理 2019年1期

張一博 徐海青

一、引 言

物流業是融合運輸、倉儲、貨代、信息等產業的復合型服務業,被稱為21世紀的朝陽產業,而現代物流業作為經濟增長的“加速器”越來越成為衡量一個國家或者地區經濟綜合競爭力的一個重要指標[1]。2009 年中國將物流業振興和調整規劃納入“十大產業振興與調整規劃”,2014年國務院出臺《物流業發展中長期規劃(2014—2020年)》,標志著國家對物流產業的重視和大力支持。近年來,區域經濟一體化成為國家發展的戰略思路,京津冀協同發展、長江經濟帶、絲綢之路經濟帶和21世紀海上絲綢之路經濟帶等,主要著力點是區域的互聯互通,交通基礎設施建設和物流網絡布局成為重要組成部分。

二、物流業競爭力影響因素

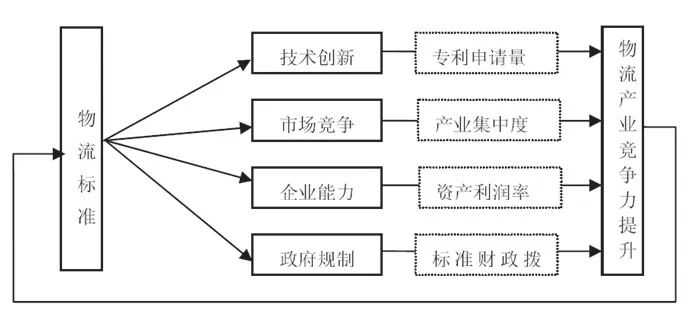

根據相關文獻記載,物流業的競爭力主要受技術創新、市場競爭、企業能力和政府規制四個方面影響(如圖1所示)[2]。

圖1 物流行業競爭力影響因素

筆者將重點從技術創新角度進行分析,為湖北省物流行業發展提供參考,物流產業競爭力在很大程度上取決于其技術創新的速度,而技術創新在相當程度上卻依賴于“技術標準”,這是因為“技術標準”能加快技術創新的擴散速度,影響著物流產業技術創新和技術擴散的進程,同時也決定了物流企業能否從技術進步中獲得利益[3]。在實際應用中,一般采用專利、新產品、創新投入資金和研發人員對創新的投入產出進行數量分析,而專利數據在創新分析中越來越顯示出其重要性。

三、物流業技術熱點

現代物流是以各種信息技術為核心,各國(地區)在物流產業六大行業的專利數量所占比例不同,不過,所占比重最大的均為裝卸搬運。美國、日本和中國大陸裝卸搬運行業專利數量在物流產業中所占比例分別是56%、54%和44%。裝卸搬運在物流過程中是不斷出現和反復進行的,出現頻率高于其他各項物流活動,每次裝卸活動需要花費時間、消耗人力,成為決定物流速度、物流費用、物流效率的重要環節[4]。

本文對智能倉儲物流成套系統關鍵技術的專利資源狀況進行全面分析,從全球、全國兩個角度分析該產業的專利現狀、未來發展趨勢,依據智能倉儲物流成套系統的技術構成和熱點情況,得出了智能倉儲物流成套系統的關鍵構成代表為堆垛機器人、分揀機器人、自動化立體倉庫、AGV小車和貨架穿梭車。

四、物流行業智能倉儲技術專利分析

國內自動化物流系統的發展歷程主要經歷了以下幾個主要階段:1975—1985年,屬于起步階段,已經完成系統的研制與應用,但由于經濟發展的限制,應用非常有限;1986—1999年,隨著現代制造業向中國轉移,現代物流系統技術開始受到重視,其核心的自動倉儲技術獲得市場認可,相關技術標準也陸續出臺,促進了行業發展;2000年至今,市場需求與行業規模迅速擴大,技術全面提升,現代倉儲系統、分揀系統及其自動化立體庫技術在國內各行業開始得到應用,尤其以煙草、醫藥、汽車、機械制造等行業更為突出。更多國內企業進入自動化物流系統領域,通過引進、學習世界最先進的自動化物流技術以及加大自主研發的投入,使國內的自動化物流技術水平有了顯著提高。

(一)國內外物流行業智能倉儲技術專利分析

2007年以前國內智能倉儲物流成套系統關鍵技術的相關專利申請年申請量均低于100件,從2009年開始相關專利數量開始快速增長,僅2015年就有2000余件相關專利申請。2009年國務院將物流作為十大振興產業之一列入規劃,2011年和2012年商務部出臺《物流業調整和振興規劃》及《關于促進倉儲業轉型升級的指導意見》,2013年初商務部發布《關于促進倉儲業轉型升級的指導意見》,2014年國務院出臺《物流業發展中長期規劃(2014—2020年)》等。可見,國家政策的扶持對智能倉儲物流產業的促進是非常巨大的,這些政策為國內智能倉儲物流產業的發展提供了很好的環境,從而也促進了相關專利申請量的增加。

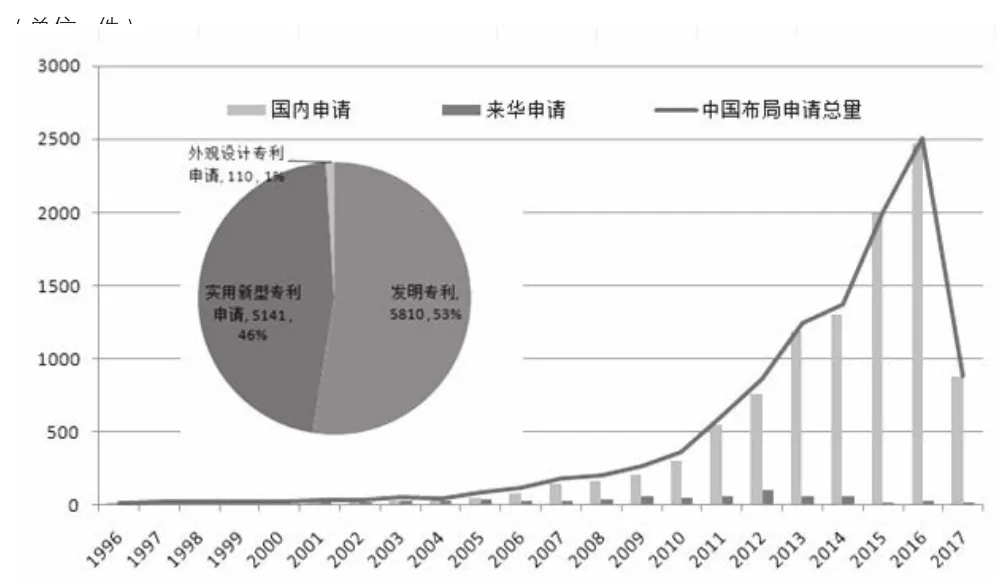

中國作為目前具有全球第一的智能倉儲物流成套設備關鍵技術相關專利申請數量的國家,截止2017年9月30日共有相關專利申請10458件,其中國內申請9793件,國外來華申請665件,共有3000多名相關申請人。本次數據統計為截止2017年9月30日所有已經公開的申請,專利申請從提交申請到公開最長有18個月的時間,因此近兩年申請的部分專利由于沒有公開而導致沒有統計在內。

圖3顯示了智能倉儲物流成套系統中國專利申請趨勢以及中國專利申請布局構成,從中可以看出國內申請和來華申請總體上呈現上升趨勢,國內申請量與來華申請量在2005年以前基本持平,2005年開始國內申請年申請量開始大幅超過來華申請年申請量,其后每年的專利申請增長率也明顯高于國外來華申請,至今國內申請量已遠大于來華申請量。同時,發明專利的申請量占比為53%,實用新型專利占比為46%。

圖2 智能倉儲物流成套系統中國專利申請趨勢圖

關注來華申請可以看出,2001年以前來華申請年申請量均低于10件,2001年中國加入世界貿易組織,國外企業也開始重點關注中國市場,開始進行相應專利的布局,2001—2012年間來華申請一直保持較為穩定的增長趨勢,在2013年、2014年期間陷入低迷期,增長速度緩慢,近幾年也在持續減少。

(二)自貿區對物流行業智能倉儲專利技術影響

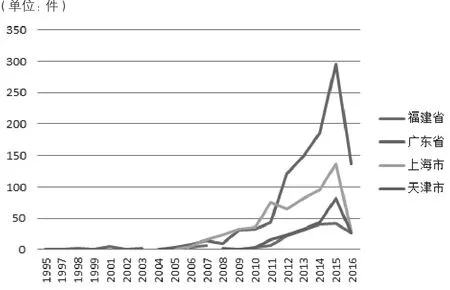

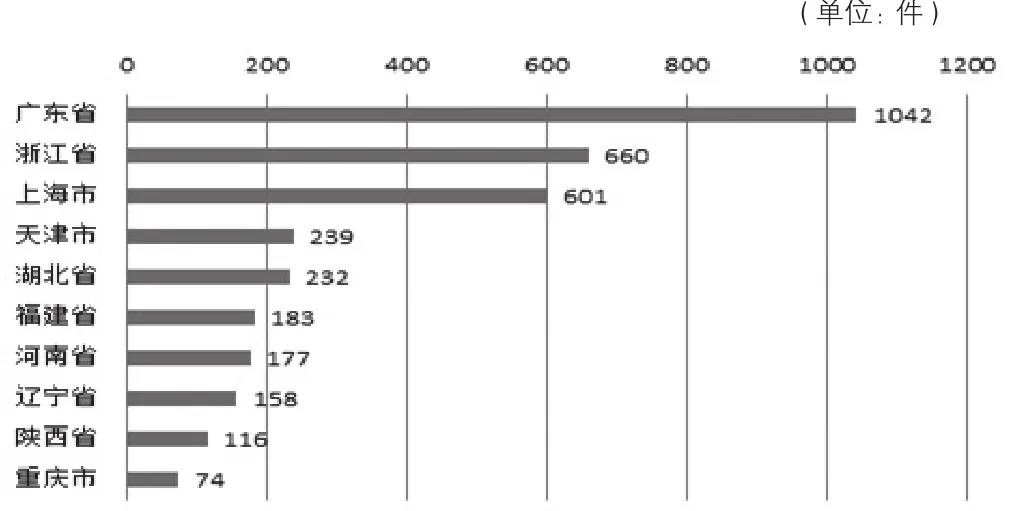

表1顯示了國內智能倉儲專利申請省市排名狀況。從表中可以直觀地看出國內申請量高的省市大多位于沿海地區,而湖北作為內陸省市進入申請量排名前10,說明湖北物流行業有一定技術基礎。為了研究自貿區對物流行業申請量的影響,筆者分析了前兩批次福建、廣東、上海、天津4個自貿區的專利申請量隨年份的變化趨勢(如圖3所示),可以看出4個省市分別在其自貿區獲批的年份2013—2014年專利申請量有一個躍升,說明自貿區對物流行業的專利申請有促進作用。當然,2014年頒布的《物流業發展中長期規劃(2014—2020年)》也是一個重要影響因素。通過對三個批次10個自貿區智能倉儲行業專利申請分析(如圖4所示),可以看出湖北省在10個自貿區中排名第5,但與前三名差距較大,并且與后面幾名沒有拉開差距,可見湖北省在智能倉儲及物流行業的技術創新方面有待加強。國內省市近三年活躍度普遍高于來華國家近三年的活躍度,其一定程度反映了國內省市對于專利布局的重視與支持。其次,從發明申請量以及發明授權率可以看出,國內省市中浙江省的發明授權率最高,這一定程度上反映了浙江省的發明質量較高,而湖北省發明專利授權率只有50%,其專利質量有待加強。

表1 智能倉儲專利申請省市排名(單位:件)

圖3 福建、廣東、上海、天津四個自貿區專利申請量的變化趨勢

圖4 10個自貿區智能倉儲行業專利申請分析

五、物流行業智能倉儲技術國內外重要申請人專利分析

(一)國外重要申請人專利分析

作為目前世界最大的物流系統綜合制造廠家之一的日本大福株式會社(Daifuku Co,.Ltd),在20世紀50年代中期進入物流設備制造領域,制造自動生產

線等,從20世紀60年代起開始生產立體自動倉庫和自動化無人搬送車。其FA&DA事業部生產的自動堆垛機,最高可達45米,運行速度最快達到每分鐘500米,涉及的產品包括立體自動倉庫、AGV等。圖5給出了大福株式會社各分支產品占比以及專利申請量趨勢。

圖5 大福株式會社各技術分支占比以及專利申請量趨勢圖

從圖5中可以看出,1990—1994年大福株式會社申請量呈不斷上升態勢;在1994—1998年,申請量開始出現階段性上升和下降,而這一時期,大福株式會社的專利申請方向也在不斷變化;在2000—2005年,大福株式會社的申請量維持在高位,2006年后開始在低位徘徊。

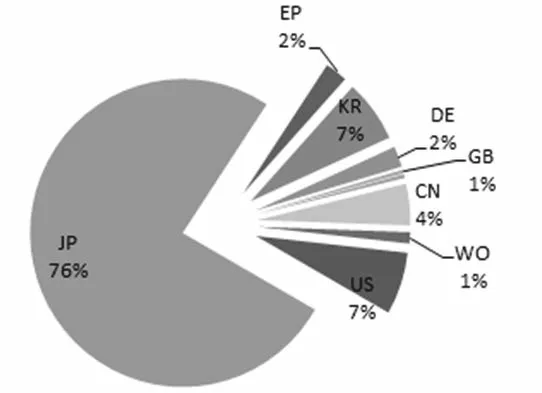

圖6所示為大福株式會社產品的專利申請布局圖。從圖6中可以看出,大福株式會社的專利申請中有76%在日本進行了布局,在他國布局中占比最高的為美、韓,在中國布局專利申請量占比為4%,在歐洲和德國的布局占2%。由此可以得出,大福株式會社更重視美國和韓國市場,這一點對國內企業比較有利,可以借鑒其專利技術,快速實現技術跟進,同時在此基礎上進行研發,可以有效提高效率、降低投入,但是應該注意避免可能存在的專利風險。

圖6 大福株式會社專利布局分析

(二)國內重要申請人專利分析

國內重要申請人的選擇因素和指標主要考慮其產業規模、市場知名度、主流產品及專利指標及地域等因素。此處選擇沈陽新松機器人技術有限公司作為重要申請人進行分析。

沈陽新松機器人自動化股份有限公司(以下簡稱“沈陽新松”)是國內機器人產品線最全的廠商。沈陽新松現形成以自主核心技術、核心零部件、領先產品及行業系統解決方案為一體的完整產業價值鏈,并將產業戰略提升到涵蓋產品全生命周期的數字化、智能化制造全過程,其主要產品包括AGV、拆碼垛機器人等。

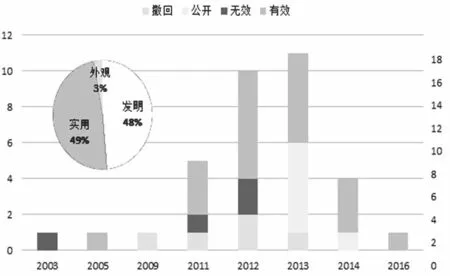

圖7所示為沈陽新松專利申請類型圖示。由圖7可以看出,沈陽新松機器人專利申請中,發明占48%,實用新型占49%,外觀占比3%,其專利申請質量較為均衡,發明專利申請量有待提高;在2011—2014年,其有效專利占比均超過50%,說明其專利申請質量明顯較高。

圖7 沈陽新松專利申請類型及法律狀態

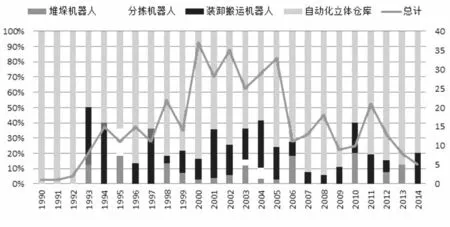

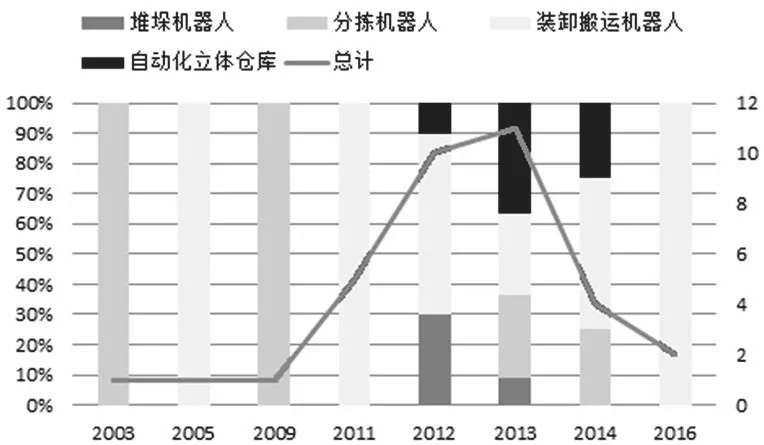

圖8 給出了沈陽新松各技術分支占比以及專利申請量趨勢圖。從圖中可以看出,2003—2009年沈陽新松申請量呈現平穩態勢,這幾年其專利申請量非常少,說明其專利申請意識還不夠強,研發能力還較弱;在2009—2013年,申請量開始迅速增長,2013年后又開始下滑;而從沈陽新松各技術分支申請量占比可以看出,2011年前其申請主要涉及分揀機器人和裝卸搬運機器人技術,而2012后其研發開始多元化,堆垛、分揀、裝卸機器人技術方向均有專利申請。

圖8 沈陽新松各技術分支占比以及專利申請量趨勢圖

六、主要結論

近年來,中國、日本和美國的專利申請量占據了全球智能倉儲物流成套系統關鍵技術總量的絕大部分,以創新重點和活躍度為視角,中國專利申請在全球申請中已經占據較為重要的地位,無論是專利布局國家還是專利來源國家,中國都占據第一位,表明國內創新主體已經開始關注相關產業的專利布局,并有意識地進行專利的申請和保護。

物流領域內的龍頭企業以日本企業居多,尤其以日本村田機械株式會社、大福株式會社等為代表,其相對申請量較大,專利布局區域廣,國內創新主體暫時與其存在較大的差距,這些國外企業,尤其是日本的相關企業在智能倉儲物流產業的專利上已經有一定的積累。雖然中國在申請總量已位居全球第一,專利申請、專利布局等方面也開始受到國內創新主體的廣泛重視,但就單個創新主體而言,申請量均較少,且大多僅在國內布局,研究內容也較為單一,沒有形成相應的技術網絡,也未出現壟斷的態勢。如何突破國外企業的專利壁壘,做到自主原創,仍需要國內創新主體的進一步努力。

基于上述分析可以看出,物流行業是各自貿區爭相發展的重要產業,自貿區也對物流行業的發展和技術創新起到了正向激勵的作用,應根據企業專利技術特點,加強產學研結合,并重點關注國內外領先企業技術發展趨勢及研發重點選擇研發和發展戰略,具體建議如下:第一,由于政策對促進物流行業的發展和技術創新有正向促進作用,因此政府要加強引導,對物流業的發展前景進行規劃,制定物流業的法律文件,進一步完善好物流業市場發展;對于物流行業的重點分支,比如智能倉儲等要加強專利導航,明晰行業技術發展趨勢,制定合理的發展戰略,通過并購、結盟、合資的方式進行資源的整合,科學運用物流資源的最小規模,達到物流業的規模經濟;第二,在各自貿區均重點發展物流行業的背景下,應該基于省內大力推進鐵、水、公、空多式聯運的特點,實施差異性發展,加大中部地區的物流基礎設施建設,提高物流資源的有效利用率,不斷提升湖北省物流業的國際競爭力,鼓勵有發展實力的物流企業積極參與到國際競爭中,學習國外的優秀物流業發展經驗,培養高級物流業國際交流人才等,依靠技術使運輸、包裝、倉儲、裝卸以及配送等各個環節相互之間更好地合作和流通,降低物流業發展的成本。

猜你喜歡

物流技術與應用(2020年11期)2020-03-11 03:11:36

表面工程與再制造(2019年6期)2019-08-24 06:40:04

汽車觀察(2018年12期)2018-12-26 01:05:44

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

商周刊(2018年18期)2018-09-21 09:14:46

消費導刊(2018年8期)2018-05-25 13:20:16

現代企業(2015年2期)2015-02-28 18:45:09