基于羊群行為對股市投資者行為的實證研究

2019-04-15 01:50:02陳曉晨

現代營銷·經營版 2019年3期

陳曉晨

摘 要:“羊群行為理論”是當今現代行為金融理論的成果之一,區別于傳統金融學的理性人假設和市場有效性假設,傾向于研究投資人的心理因素,從而引起一系列的不成熟的投資行為。本文主要分析羊群行為的相關理論,以及通過研究CSSD、CASD、LSV模型的方法來衡量羊群行為度。

關鍵詞:羊群行為效應;測度模型;行為金融學;股票市場

一、引言

(一)行為金融學的相關理論

行為金融學區別于傳統的金融學,在傳統金融學的基礎上融合了心理學、社會學的有關理論。在行為金融學的發展過程中,主要有以下三種理論作為基礎來進行分析:①前景理論。該理論是2002年的諾貝爾得獎者心理學家卡爾曼所提出的,前景理論又被稱為“預測理論”,它認為人們的選擇是可以預測的。②期望理論。該理論描述了人們在面臨虧損時更加厭惡風險,在收益超過一定程度時對于行為人的滿足感會越來越低。用公式表示為:M=V×E,V即效用價值,E就是完成可能性期望值,M是行為主體的完成度。V、E越大,完成該項目標的工作能力、工作信心越大,這項任務的完成度越高,任務的激勵作用越明顯。③羊群行為。羊群行為體現的是一種從眾心理,反映的是行為主體忽視自身理性的判斷跟隨大眾采取相似的抉擇。行為人出于一是減少不必要的信息成本,二是保證自己的抉擇至少與大多數人一致,減少機會成本。

(二)有關羊群行為的理論基礎

學術界關于羊群行為的研究自從20世紀70年代開始大量涌現:國內外學者從有關羊群效應的形成機制、對股票市場的影響效應以及各種模型的不斷出現以及改進等多角度研究。關于形成機制的部分,主要有支付外部性理論、聲譽理論和信息理論。Gurton提出了支付外部性的有關理論。Prendergast和stole認為,基金經理人的聲譽與產生的羊群效應成正比。Banerjee提出的序貫決策模型,這類決策的最大特征是由于信息不對稱導致其決策的序列性。關于模型方法及實證方面的研究:LSV 方法最早由Kalashnikov、Heifer、Vishnu(簡稱LSV)于1992 年提出,他們通過構造行為強度的指標考察了一組貨幣基金經理同時購買或出售某一特定股票的情況。Christie和Huang(1995)提出了基于收益率分散度的衡量羊群行為的方法即橫截面標準差模型(CSSD模型)。Sanders 和Irwin(1997)提出用個股收益率對市場整體收益率的橫截面絕對偏離度(CSAD)來衡量投資者行為的一致性。孫培源、施東輝(2002)運用ARCH模型對我國股票市場中的羊群行為進行實證分析。張紅偉、毛前友(2007)利用基于資本資產定價模型(CAPM模型)考察我國證券基金的羊群效應;張軒旗(2014)基于CSAD法,從單個基金與市場偏離程度的角度分析。王軍,吳雨茜,黃華繼(2018)通過動態化博弈分析中國證券市場中基金經理人的羊群行為。

二、羊群行為的實證研究

我國學者也是基于各種經典模型結合計量模型研究我國的證券市場行為者的投資行為,本文筆者主要介紹三種使用率較高的模型來對羊群行為進行實證分析。包括橫截面收益標準差模型(CSSD)、橫截面絕對偏離度(CSAD)模型、LSV法。

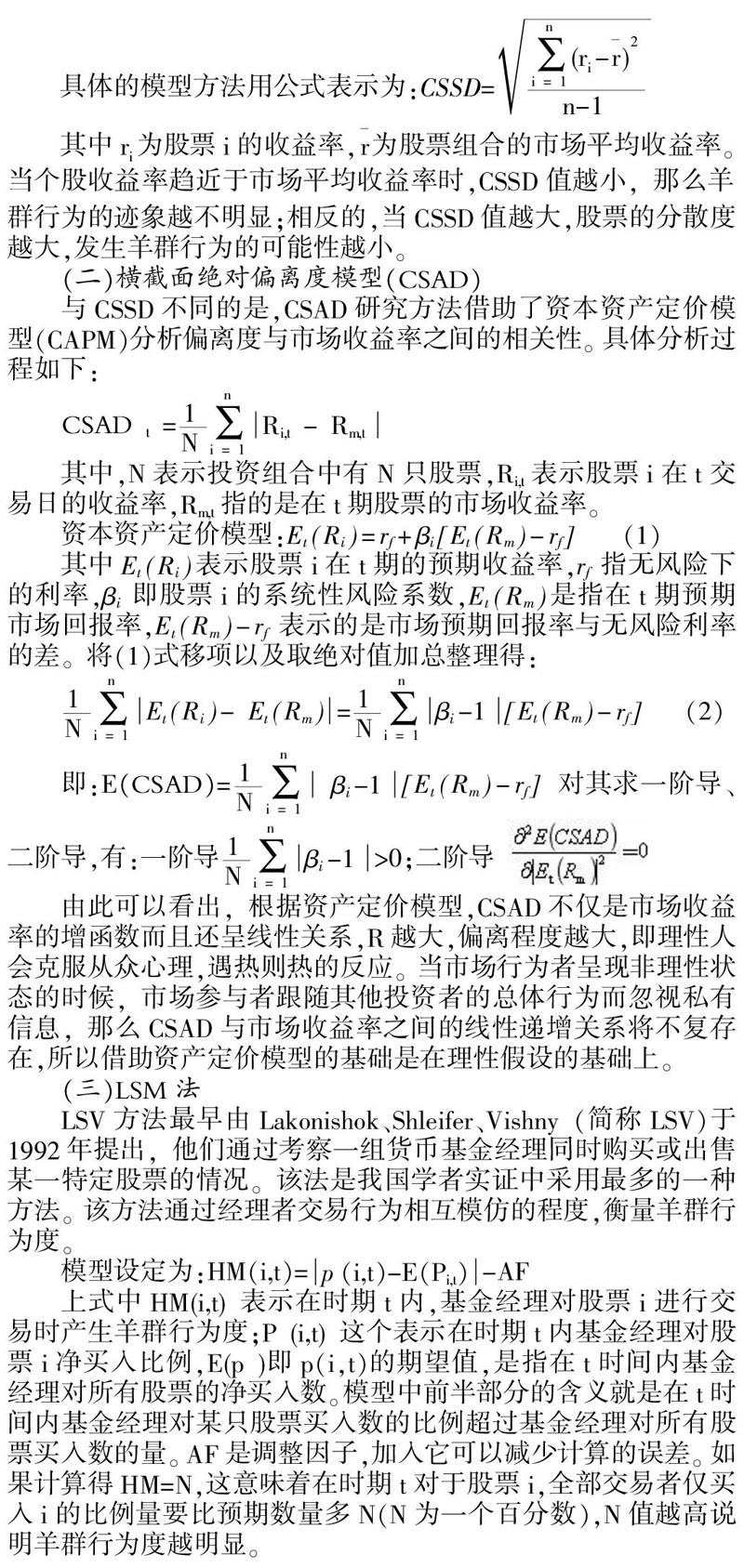

(一)橫截面收益標準差模型(CSSD)

CSSD模型研究市場收益率與個股收益率之間關系的方法。利用收益率的集中度來體現羊群行為發生的可能性。當個股收益率集中在市場平均水平的時候,表明大多數個人選擇了相似的策略;反之,波動較大,個人意志表現得較為強烈。

(二)橫截面絕對偏離度模型(CSAD)

與CSSD不同的是,CSAD研究方法借助了資本資產定價模型(CAPM)分析偏離度與市場收益率之間的相關性。具體分析過程如下:

其中,N表示投資組合中有N只股票,Ri,t表示股票i在t交易日的收益率,Rm,t指的是在t期股票的市場收益率。

其中Et(Ri)表示股票i在t期的預期收益率,rf指無風險下的利率,βi即股票i的系統性風險系數,Et(Rm)是指在t期預期市場回報率,Et(Rm)-rf表示的是市場預期回報率與無風險利率的差。將(1)式移項以及取絕對值加總整理得:

由此可以看出,根據資產定價模型,CSAD不僅是市場收益率的增函數而且還呈線性關系,R越大,偏離程度越大,即理性人會克服從眾心理,遇熱則熱的反應。當市場行為者呈現非理性狀態的時候,市場參與者跟隨其他投資者的總體行為而忽視私有信息,那么CSAD與市場收益率之間的線性遞增關系將不復存在,所以借助資產定價模型的基礎是在理性假設的基礎上。

(三)LSM法

LSV方法最早由Lakonishok、Shleifer、Vishny(簡稱LSV)于1992年提出,他們通過考察一組貨幣基金經理同時購買或出售某一特定股票的情況。該法是我國學者實證中采用最多的一種方法。該方法通過經理者交易行為相互模仿的程度,衡量羊群行為度。

上式中HM(i,t) 表示在時期t內,基金經理對股票i進行交易時產生羊群行為度;P(i,t) 這個表示在時期t內基金經理對股票i凈買入比例,E(p )即p(i,t)的期望值,是指在t時間內基金經理對所有股票的凈買入數。模型中前半部分的含義就是在t時間內基金經理對某只股票買入數的比例超過基金經理對所有股票買入數的量。AF是調整因子,加入它可以減少計算的誤差。如果計算得HM=N,這意味著在時期t對于股票i,全部交易者僅買入i的比例量要比預期數量多N(N為一個百分數),N值越高說明羊群行為度越明顯。

參考文獻:

[1] 張軒旗.機構投資者的羊群行為與市場影響——基于CSAD方法的實證研究[J].南方金融,2014(2):65-70.

[2] 吳華霞,張? 華.“羊群效應”在我國股市的表現影響及對策探討[J].特區經濟, 2014(2):75-76.

[3] 戴淑庚,陸? 彬.基于CSAD模型的股票市場羊群效應的實證分析[J].廣義虛擬經濟研究,2016,7(1):77-89.

[4] 鄭海聞.試析行業金融學視角下的中國股市異象及相關投資建議[J].江蘇商論, 2016(27):109-110.