推行目標價格法,加強機電企業價格管理

2019-04-22 07:29:34余有雄

裝備制造技術 2019年1期

余有雄

(柳工集團-廣西中源機械有限公司,廣西 柳州545007)

0 引言

廣義價格管理是指在社會主義制度下,國家通過制定價格政策和價格計劃,頒布價格管理法規,建立價格管理體制,健全價格管理規章制度,對價格的制定、調整和執行進行有效的組織領導、協調和監督的總稱。它是社會主義國家的一項重要經濟職能,是國民經濟管理的重要組成部分。

中國實行“統一領導、分級管理”的原則。凡屬全國性的價格方針和政策、重要的價格法規、全國價格總體規劃、價格調整計劃,由國務院制定或批準;重要的農副產品、生產資料和消費資料的價格,以及運輸價格,由國家物價局和國務院有關業務主管部門管理;其他指令性計劃和指導性計劃產品的價格,由地方各級人民政府物價部門和有關業務主管部門管理[1]。

本文所指價格管理均為非指令性產品,而專指機電企業內部采購物資或企業產品設計中,需要社會協作配套生產配送定價或工藝協作定價、子公司間關聯交易定價等相關價格管理業務。

本人在機電企業做過工程技術人員、從事價格管理工作十多年,擔任過主機生產(平地機、攤鋪機)公司的價格主管,也擔任過配套公司的價格工程師,對機電企業如何實現價格管理的合法、合規、合理,價格管理需要什么樣的人才來管理,有一些心得與體會。

1 價格管理的崗位設置與人員要求

1.1 價格管理的崗位設置

價格管理工作是一個以技術工作為主,以管理工作為輔的工作。技術工作主要是調查采購件供應商的生產工藝流程、設備情況,查閱圖紙,制定采購成本基礎數據與談判支持。管理工作主要是管理公司的采購報帳、銷售開票數據的復審及執行情況。

組織架構:有專門的部門,是最為理想的組織架構。

價格管理人員的職業發展:助理核價工程師、價格工程師(一級)、價格工程師(二級)、價格主管工程師、價格主任工程師、價格專家,可參照工程技術人員系列評定。

有些公司會將價格管理職能設立在財務部,有些設立在采購部,也有由技術人員兼管,這幾種情況各有利弊,各企業可以根據自身情況,合理安排。

(1)設立在財務部

優點:可以從大局上全盤管理產品的標準價格、采購價格、銷售價格、關聯交易價格,對采購價格執行起到一定的監管作用,能有力的支持財務成本員的成本分析。

缺點:這些價格的制定與合理性評估均需要專業技術人員根據產品、工藝、設備、費率等來計算,日常工作與常規的財務管理工作交集少,不利于團隊的整體管理。

(2)設立在采購部

優點:價格人員充分參與采購的開發、供應商選擇、更利于對產品研究市場把控。

缺點一,采購部僅對采購業務負責,銷售價格與關聯交易價格處于無人管理狀態,需要銷售部門與財務部同時管理價格,

缺點二,同一個部門同一個領導管理,對采購件的價格監控會有一定的難度。

目前本人所在企業的管理模式是一些子公司在財務部設立價格管理業務,一些子公司在采購部設立價格管理業務。

1.2 價格工程師的崗位要求

價格工程師需要有三至五年的技術工作經驗,對機電類企業產品工藝、設備、定額有一定的了解,能參與采購談判,合理評估成本,對市場的原材料行情、用工成本有一定的信息資源。

價格工程師還需要后期培訓學習一定的財務知識、了解產品的成本構成,成本分類、簡單的稅務知識。

2 價格管理的制度完善與分級管理思路

采購價格的管理通過制度的設置,明確以下三個問題:誰來管、管什么、如何管。下面分別對三個問題進行闡述。

2.1 誰來管

(1)分層管理

總經理負責制:所有的采購總體成本與銷售總收入,盈利情況等,責任主體為總經理。這樣總經理才會更加重視,并將此項工作納入月度行政會或財務例會的考核內容。

(2)一級管理:物資采購委員會

對各子公司同時采購的物資進行集中采購,由總部價格管理部門按上年度實際發生采購價格,次年度市場行情預測設立年度采購目標,提交物資采購委員會審批,對采購量大且供源充足的物資可以采取招標形式進行成本管控。

(3)二級管理:子公司經理

子公司經理對子公司采購的物資成本負責,采購部是采購定價的責任主體,采購工程師議價、價格工程師復審,需要時可授權采購部長審批。

(4)三級管理:采購員

零星采購控制單次采購金額,由采購員負責定價與報批。

2.2 管什么

(1)直接采購物資:主要指直接用于生產產品需要的原材料、下級零件、輔助材料等。

1)直接采購物資價格管理工作:按合同或價格文件錄入價格信息,進入ERP系統管理,監督采購價格的執行。

2)直接采購物資目標價格的制定:價格工程師通過對產品的工藝研究、新材料行情調查,加工設備價值研究,各類工種在各區域的平均工資水平調查,開發出某類產品的成本核價模型,制定核價原則,提出專業意見,必要時進行復審與談判支持。

當然一個好的采購戰略,是以“總成本最低”建立業務供給渠道的過程,不是以采購價格最低獲得當前所需原料的簡單交易。

(2)間接采購物資:是指用于廠房維修、基礎建設、設備維修、設備備品、辦公用品、勞保用品等物資。

管理辦法:零星采購采用網絡詢價、橫向對比進行定價,金額比較大的土建或大型設備維修工程提交專業咨詢公司審核,避免因價格審核信息缺失造成不必要的損失。

(3)產品銷售價格管理

1)主機產品:例如裝載機、挖掘機等,根據當地相同產品,自身品牌進行價格定位,利潤優先,成本優化,監督銷售價格、經銷商返利的原則制定與執行。

2)配套業務:相應主機產品的零部件配套生產,根據自身的成本情況,結合當地同類產品制造水平、人力資源水平,在保證獲得合理利潤的前提下,向主機廠報價,最終通過談判獲得合理的銷售價格,做好產品盈虧分析。

2.3 如何管

(1)目標成本法:(主動定價)

通過圖紙、測算材料定額和人工工時定額、按工藝及當地合理的原材料價格行情,合理的用工成本,制定年度采購目標成本,指導采購部完成采購任務。

由于批量原因、供應商開發原因或新工藝等原因,暫時未能達到目標成本的,可以在產量增加、工藝成熟后逐年降低成本,最后達到目標成本。即執行臺階價格,量少價升,量增價降。

可見目標成本制定的合理性十分重要,重要的產品需要價格主管以上人員審核通過。目標成本一年制定一次,在原材料大幅變動的時候可以一個季度制定一次。

(2)測量考核指標

目標成本達成率:此指標針對同類產品不同供應商相比較,反應同一地域不同供方的成本競爭能力。

目標成本達成率=(本年度實際采購價*本年度采購數量-本年度目標成本*本年度采購數量)/(本年度實際采購價*本年度采購數量)

此指標可作為供應商評價中QSTC的成本考評指標。

未達到降成本目標要求,交易單價每高于預期目標1%扣10分;主機方有降價要求發出,而年度供應商未進行降價的,本大項得分*70%。

個人認為這樣的考核指標不利于從大局上評價一個供方的配套意愿與供方的成本優勢。交易單價如果是一些零星產品,高于預期是可以接受的。

可比采購成本降低率僅適用于原材料基本保持不變的情況下,通過技術改進、工裝或模具投入、熟練程度提高,降低成本,才有可比性,否則此指標沒有實際意義。反而會形成業務員或供方為達此指標,達到考核要求,新產品特意制定高價格,第二、第三年逐年降低,不能真實反應采購員的議價水平和供應商的持續改進水平。

2.4 如何制定目標價格

(1)通過價格模型制定典型產品目標價格

價格模型由價格工程師按產品分類,經過生產工藝考察、工時測算、設備研究、當地各工種人工工資水平調查,制定出核算成本的模型,稱為價格模型。

模型建立的原則:“三按”——按圖紙、按工藝、按當地用工水平。

典型產品價格模型制定(典型產品:本企業采購量最大,金額最高的采購物料):

通過對當地供應商生產此物料的成本做深入的考察與研究,考察供方每道工藝所用設備、機器時間、人工時間、輔助刀具、工裝投入等,確保制定的成本合理,加上合理的供方利潤后,作為采購目標成本。

例如:

1)結構件類產品定價模型,見表1。

表1 結構件類產品定價模型

模型解讀:

結算價格=單件成本E+管理費用F

其中單件成本E=材料費A+加工費B+輔助材料費C+油漆費D

材料的定額與凈重,為定量參數,按圖紙進行測算,一經確定后,不再作任何更改。

材料價格、工時、工種費率、油漆等為變量參數,需要按每年度或者季度的價格來進行調整,定價的原則取決于供需雙方的協商結果。

在一般情況下,年度采購金額較大的,為了避免原材料波動較大較頻繁,單方承擔過大風險,進行季度調整,其他工種費率年度調整。

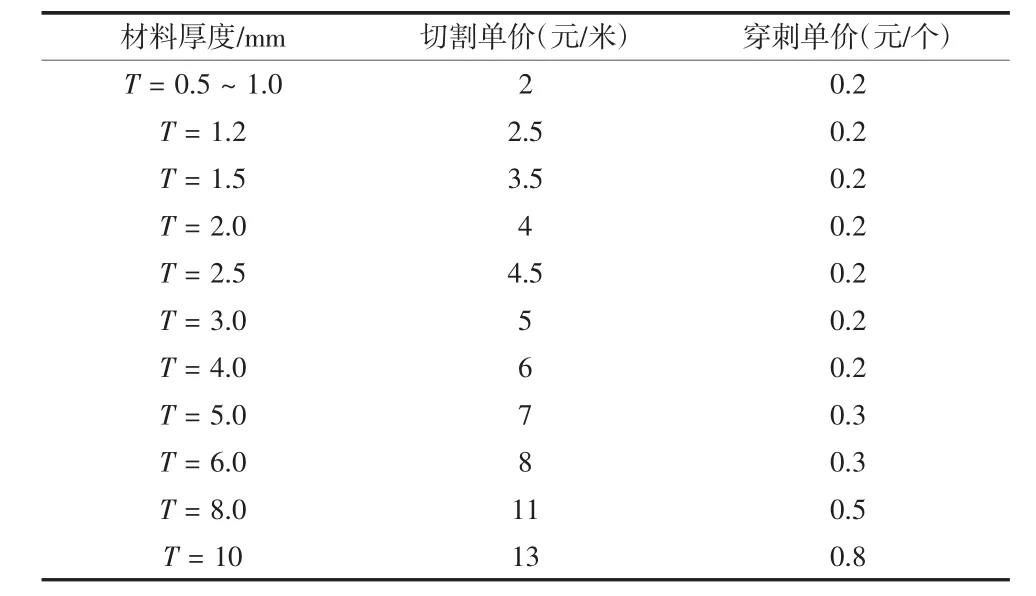

2)薄板類激光切割產品定價標準

實際核定價格時,材料定額與凈重,材料價格的確定與結構件模型相同,加工費按切割板厚、切割長度、穿剌個數來進行計算,如表2所列。

表2 薄板類激光切割產品定價標準

3)軟管類價格模型與說明

按BOM表展開各下級零件,確定下級零件的采購價格,按工序與工時核定加工費用,合計材料費與加工費及合理利潤,得到目標價格,為談判采購價的參照依據。

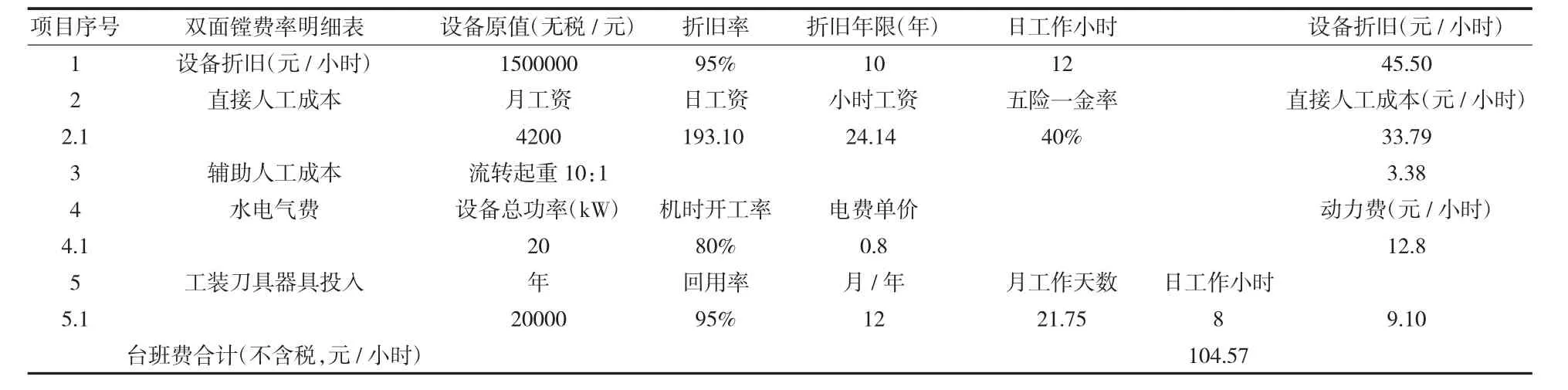

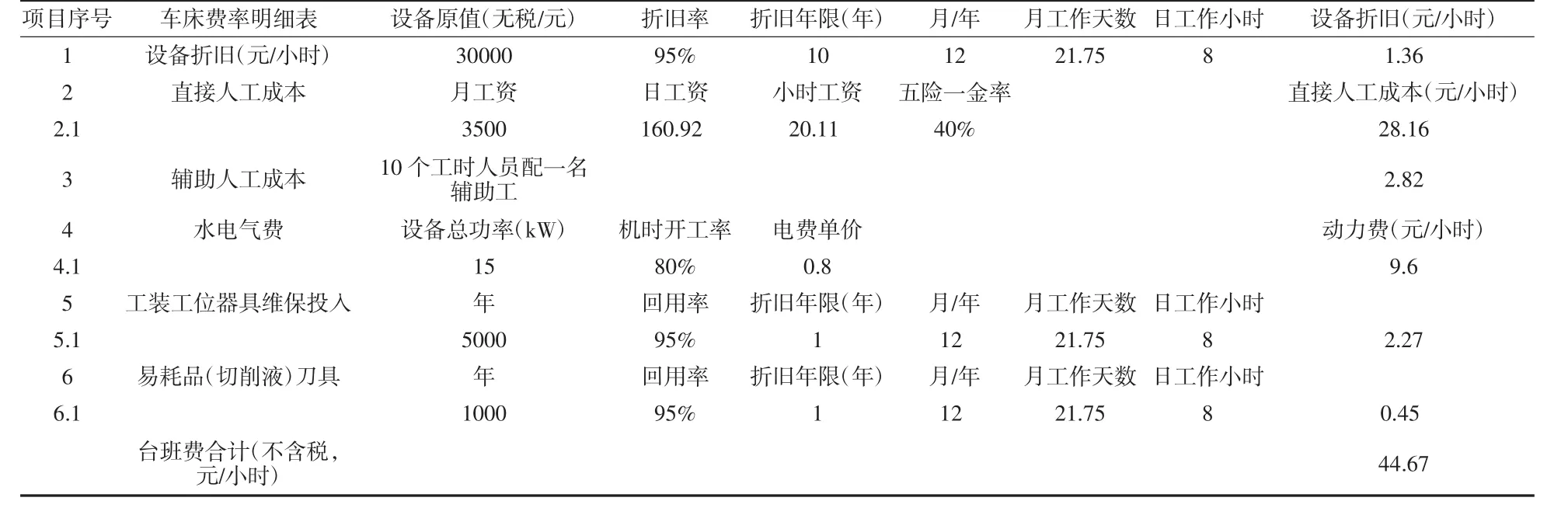

例:常用工加類型費率測算過程如表3、表4。

表3 雙面鏜床費率測算表

表4 普通車床費率測算表

(2)通過“指標系數”速算系列產品目標成本

系列產品是指需求量小,與典型產品工藝、尺寸雷同的,可以通過模塊指標來快速制定目標成本。

例如:相同加工工序產品結構類,按元/公斤進行快速定價相同材質的軟管類產品,按元/米進行快速定價(3)后期數據完善與改進,制定次年度目標成本。

價格工程師根據公司次年度的產品結構變化,預算量綱逐步完成新增主要產品的核價模型,由價格專員對基礎數據(例如:工程變更、產品凈重、主要工序,軟管類長度、管子類型等)進行維護,并逐年實現系統化管控。

3 銷售目標價格如何制定與管理

3.1 主機銷售,面對市場

由市場調研定位,自身產品的特性與優劣勢,針對銷售不同客戶群,制定銷售價格政策,倒推產品成本與毛利空間,這項業務多由公司戰略與銷售人定研究后制定,價格人員起執行與維護數據的管理工作。

3.2 配套產品銷售目標價格制定

(1)按客戶與供方協商達成的報價模式進行報價。

(2)報價中如果涉及下級采購件,需要進行下級采購件的合理性評估,不能虛高或者低于實際采購件價格。

(3)對于大型結構件,在公司制造BOM與設計BOM有出入時,按客戶能接受的設計BOM報價。

(4)增加合理的管理費用與利潤空間。

(5)橫向對比同區域同類產品成本情況,做好采購成本與自制成本的對比與數據支持。

4 價格管理人員需提升能力

價格管理人員需具備持續學習能力,掌握基本的財務知識。

(1)了解成本構成,對制定目標成本有指導作用,明白管控點在哪里。

(2)持續關注新產品新工藝新設備,了解當地各工種用工水平、原材料行情,隨時掌握市場動態,為采購談判儲備知識,使本公司產品有一定的市場競爭力。

5 結束語

價格管理是一個跟隨市場原材料變化,需要隨時調整采購價格與銷售價格的工作,不僅繁瑣,更需要技術人員除了對產品各環節技術參數的熟悉,也需要對市場的敏感,開源節流,管理好成本,合理的銷售定價,對企業盈利可以做出很大的貢獻。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

雜文月刊(2016年1期)2016-02-11 10:35:51

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46