金融結構與經濟發展的影響機制

——基于“新結構主義”和“金融服務”視角的分析

2019-04-24 06:07:40張志強

商業研究 2019年4期

張志強

(首都經濟貿易大學 經濟學院,北京 100070)

內容提要:從“新結構主義”和“金融服務”功能視角,基于1995-2015年31省市的面板數據,根據不同經濟增長階段,本文對平穩經濟增長過程和經濟波動過程中的金融結構和經濟發展的關系及影響機制進行研究,結果顯示,我國經濟發展過程中存在最優金融結構,即金融結構和經濟發展之間存在倒U型關系,并且在經濟平穩增長過程中這種關系更加顯著;最優的金融結構在經濟波動過程中并沒有出現,這表明良好的經濟運行壞境才會保障金融體系發揮最大作用,金融服務功能在不同經濟發展過程中同樣有著不同的影響作用。因此,金融結構可以作為獨立的金融政策保障經濟“穩增長”,而這也是最大程度發揮金融體系效率的關鍵。

一、引言與綜述

從歷史的經驗可以得出兩個非常符合直覺的事實:金融發展和經濟發展存在著正相關關系,同時,不同國家的金融結構存在著顯著的差異[1]。Demirgüc-Kunt和Levine(2001)將不同國家和地區的金融結構分為四類:銀行主導型金融發達國家、市場主導型金融發達國家、銀行主導型金融欠發達國家和市場主導型金融欠發達國家[2]。因此,無論是發達國家和地區,或是發展中國家和地區,都可能存在市場主導型或是銀行主導型金融結構。

所以,我們首先面對的一個問題就是,“銀行主導型”和“市場主導型”哪個更有利于經濟發展。“銀行主導型”(the bank-based system)強調銀行對經濟發展的積極作用,突出銀行在調動資源配置、甄別項目、監管企業管理層以及風險管理等方面的積極作用[3],并且這種作用會通過三種渠道得以發揮。其一,銀行可以獲取管理者和企業的信息,這些信息足以提升企業監管效率并且優化資本配置;其二,銀行管理跨期、跨區域和流動性等風險,進而可以提升投資效率并且提高經濟增長;其三,銀行可以為企業提供資金,而隨著經濟規模的擴大,銀行又可以從經濟規模中獲取收益[4]。“市場主導型”(the market-based system)強調金融市場刺激經濟發展的積極作用,將證券市場視為推動經濟發展的關鍵因素[5],并且這種作用會通過三種主要渠道得以發揮。其一,公司可以通過流動性交易以及信息交易從市場中獲益,因此金融市場有助于提升對公司監管的動機;其二,通過收購以及將管理層薪資和公司業績掛鉤等方式,金融市場有助于提升企業監管力度;其三,金融市場可以減緩管理風險[6]。

“新結構主義”(the New Structuralism)認為金融結構是經濟發展中的一個動態過程,是由特定類型金融服務的需求而內生決定的,并且在不同的經濟發展階段而有所差異;從而在不同經濟發展階段存在不同的金融結構和最優金融結構。Allen 和Gale認為,正是由于銀行和證券市場提供不同的金融服務,因此,在不同的經濟發展階段需要對這些金融服務進組合從而保證經濟運行的效率[7]。林毅夫等認為,在不同的經濟發展階段,實體經濟結構的變化從而導致金融結構的變化是金融結構產生差異的根本原因[8]。這種金融結構的差異性緣于兩方面的原因。一方面,當國家處于不同的經濟發展階段中,其要素稟賦結構也會有所不同,要素稟賦的差異就決定了其實體經濟的最優產業結構的不同,這種差異性的產業結構具有不同的規模和風險特征以及融資需求和信息特征。從而,處于不同發展階段的國家自然對金融服務的需求有所差異,金融結構也會有所不同。另一方面,不同的金融制度在處理信息不對稱、降低交易成本和風險分散等方面具有不同的作用,金融體系只有與實體經濟相適應才能發揮其在金融體系中作用,因此,最優金融結構是與經濟發展過程相適應的。

龔強等(2014)從理論框架的角度分析了最優金融結構,認為隨著經濟發展,產業結構不斷升級,金融結構也必將隨產業結構的變化而變遷[9]。 張思成和劉貫春利用一般均衡分析框架闡述了最優金融結構形成和社會福利最大化之間的內在機制,從而分析了最優金融結構的動態特性和經濟增長效應[10]。針對以上綜述,文章提出以下假設:

H1:在我國的經濟發展過程中存在最優金融結構。

H2:金融結構隨經濟發展動態變化,不同經濟增長階段,金融結構對經濟發展的影響不同,并且金融結構會通過經濟增長對經濟發展產生影響。

另外,“金融服務”觀點(The Financial Service view)則把銀行主導和市場主導進行有效銜接,強調金融服務的能力,這也在一定程度上契合“新結構主義”的觀點。該觀點最初由Merton和Bodie(1995)提出,Levine(1997)和Antzoulatos 等(2011)也是金融服務的主要代表。金融服務觀點緩和了“銀行主導型”還是“市場主導型”的爭論,金融服務觀點致力于提升資產潛在的投資機會、加強公司控制、強化風險管理、加強流動性等,通過提供金融服務,不同的金融系統都能在一定程度上促進經濟增長。根據這種觀點,銀行主導還是市場主導可能無關緊要。另外,金融服務觀點把分析的焦點放在如何創造功能型銀行和市場。據此,提出假設:

H3:金融結構會在金融服務的作用下對經濟發展產生影響。

此外,法律、政治、文化等因素可能會對金融結構產生影響,根據新結構主義的觀點,這些因素都不會改變金融結構隨著實體經濟發展而演化的趨勢[8]。

因此,本文在理論分析的基礎上,考察金融結構與經濟發展的關系以及經濟增長和經濟服務功能在此過程中的作用。本文的主要貢獻在于:(1)從“新結構主義”和“金融服務”關聯的雙重視角對金融結構和經濟發展的經典問題提出了自己的回答。本文認為金融結構能夠影響經濟發展,并且在一定程度上金融體系能夠發揮最大效率;金融結構可以通過經濟增長和金融服務功能對經濟發展產生作用,這在一定程度上闡述了金融結構對經濟發展的作用機制。(2)本文認為在不同經濟增長階段,金融結構對經濟發展有著不同的影響,經濟“穩增長”才是保障金融體系發揮最大效率的關鍵。(3)從現實意義上,本文認為金融結構是隨經濟發展階段而動態變化的,這就為將金融結構作為獨立金融政策提供了依據。

二、研究模型設計與數據描述

(一)模型設計

文章參考Levine(2002)[4]的建模框架,并根據新結構主義對模型進行拓展。結合之前的理論分析和假設,設定了以下三個基準模型:

(1)

(2)

(3)

其中,i代表省市,t代表時期(年);lngdpit代表經濟發展,這里用對數化的GDP代表;FSit為金融結構,dlngdpit代表經濟增長,FDit代表金融服務能力,Xit為一系列控制變量;μi代表個體固定效應,μt代表時間固定效用,εit為擾動項。

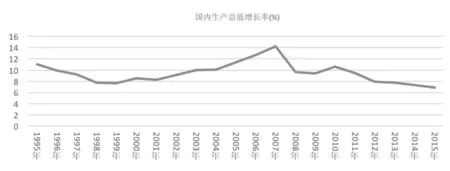

公式(2)在公式(1)的基礎上加入金融結構和經濟增長的交互項,用以考量在經濟發展過程中,金融結構是否在經濟增長的作用下對經濟發展產生了影響。dlngdpit表示經濟增長,用GDP對數化后的差分變量來表示。當系數γ顯著時,就表明金融結構確實可以通過經濟增長的作用對產出產生影響。根據“新結構主義”的觀點,有必要根據經濟增長的不同情況分別考察金融結構對經濟發展的影響。1995年至2015年我國GDP增長率曲線(數據來源于統計局)圖1顯示,在2008年之后,我國經濟增長波動較大且近年呈下降趨勢,而之前經濟環境良好,經濟平穩增長,因此,在考察總時間段樣本回歸結果的同時,還將樣本時間段分為經濟平穩階段1995-2007年以及經濟波動階段2008-2015年。

圖1 GDP增長率曲線

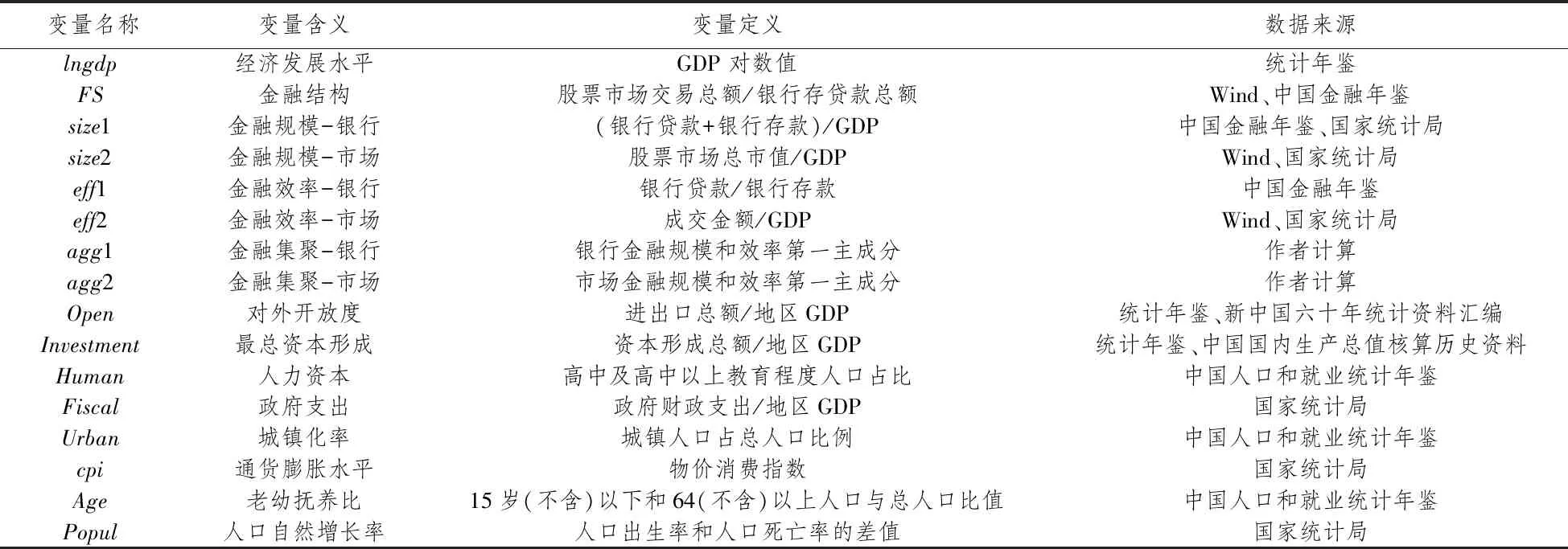

表1 變量定義

公式(3)在公式(1)的基礎上加入金融結構和金融服務的交互項FSit×FDit,用以表示金融結構在金融服務功能作用對經濟發展的影響作用。金融服務指標的構建參考Levine(2002)[4]指標的選擇,分為銀行金融服務指標和市場金融服務指標,金融服務指標分為金融規模、金融效率和金融集聚。其中,銀行金融規模用銀行存貸款之和與GDP的比值表示,銀行金融效率用銀行貸款與銀行存款的比值代表,銀行金融集聚性用銀行金融規模和銀行金融效率的第一主成分表示;市場金融規模用股票市場總市值與GDP的比值表示,市場金融效率用成交金融與GDP的比值表示,同理,市場金融集聚性用市場金融規模和市場金融效率的第一主成分表示。

(二)數據說明與統計描述

使用31個省份1995年到2015年的數據(各省1995年之前金融數據缺失較多),具體各個變量定義及數據來源參考表1[4];表2為變量的統計性描述,由于重慶在1995和1996年缺失部分數值,因此在表2中的統計分析中沒有包含重慶市的數據。

三、實證結果

本文采用31省份21年的面板數據,設置了三組模型對變量間的關系進行回歸分析,結果見表3。雖然面板數據理論上需要對固定效用還是隨機效應用豪斯曼檢驗進行選擇,但本文是對全部個體樣本進行回歸檢驗,所以直接選擇固定效用。另外,隨機效應假設個體效應與各期的隨機變量之間不存在相關性,這一假設過于強烈,因此,本文直接采用固定效應模型。

表2 各省市變量的統計描述

(一)最優金融結構與經濟發展

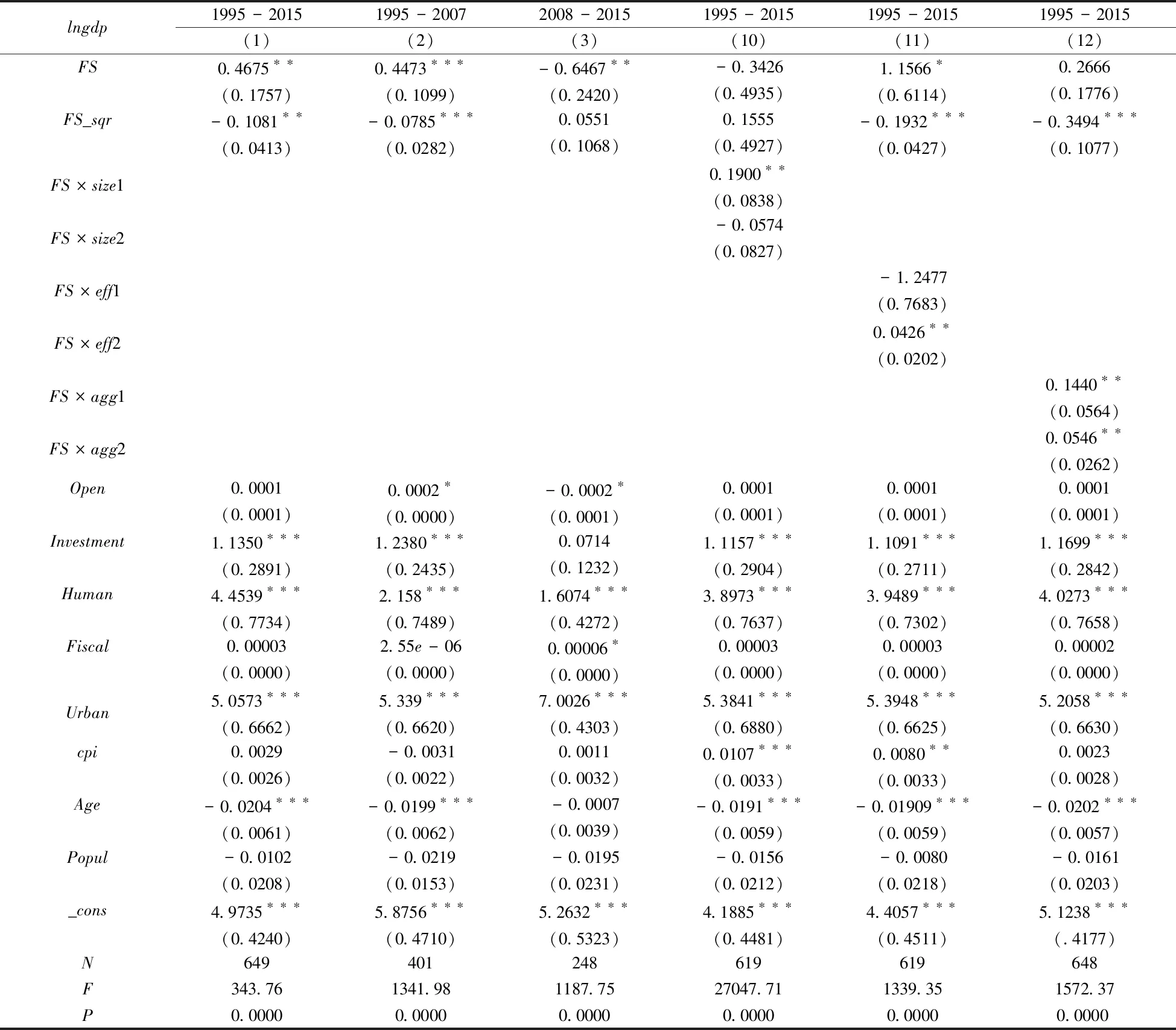

利用回歸(1)-(3)式檢驗金融結構和經濟發展的關系以及金融結構對經濟發展的影響。首先(1)式的回歸結果顯示,回歸系數0.47在5%的顯著性水平下,金融結構促進了經濟發展,即金融結構中的市場導向促進了經濟發展,金融結構每增加1單位,可以促進產出提高46.75%。另外,模型中添加了金融結構的平方項,該項用來檢驗金融結構和經濟發展之間的非線性關系,模型結果顯示,金融結構平方項在5%的顯著性水平下顯著,其中,(1)式模型結果顯示金融結構和金融結構的平方項系數分別是0.47和-0.11,這表明金融結構與經濟發展存在著倒U型關系,或者說金融結構和經濟發展之間存在著最優關系,二者之間的拐點發生為2.16。這種倒U型關系表明,隨著金融結構——資本市場規模和銀行存貸款總額不斷提高,金融結構會促進經濟發展;當金融結構的數值達到2.16時,金融結構對經濟發展有最大化的促進作用;隨著金融結構值的進一步提升,即市場導向進一步加強,經濟產出會降低。

(2)式顯示了1995-2007年時間段模型回歸結果,金融結構和金融結構的平方項(FS_sqr)均在1%的置信水平下顯著,即金融結構促進了經濟發展,同時,金融結構和經濟發展之間存在倒U型關系。從回歸系數來看,在絕對數值上,(2)式中金融結構和金融結構平方項的回歸系數比(1)式略有降低;(2)式中金融結構和經濟發展之間的拐點發生發生在2.87,即,該拐點比(1)式中的拐點2.16有所提高,表明資本市場規模相對于銀行存貸款規模可以有進一步提升的空間。(1)式和(2)式產生這種差異的原因可能在于經濟增長的差異所致,圖1顯示在2008年之后我國經濟增長波動性增強,這種經濟增長的波動性可能阻礙了資本市場規模提升的空間,下文對此作進一步檢驗。從回歸顯著性來看,(2)的回歸更加顯著,這也表明在1995-2007年,金融結構促進經濟發展;并且,金融結構和經濟發展之間的最優關系也更加顯著。

(3)式顯示了2008-2015年時間段的模型回歸結果,該時間段的模型回歸結果與(1)、(2)式結果存在一定差異。首先,金融結構對經濟發展產生了顯著的負向影響,金融結構每增加1單位,經濟產出降低64.67%,即金融結構發展過渡,銀行信貸規模需要得到加強;換言之,增加銀行存貸款規模可以更有效地促進經濟發展。另外,金融結構的平方項不再顯著,金融結構和經濟發展的倒U型結構不存在,最優金融結構不會形成。從金融內生性視角來看,在經濟增長較為波動的時期,由于經濟的不穩定性以及產業結構的調整、升級過程中,金融結構會不斷適應經濟的發展需求而處于動態變化過程中,因此很難會形成適應經濟發展的最優金融結構。

以上從(1)、(2)式的回歸結果看,由于金融市場規模的擴大,金融結構呈現市場導向。首先,金融結構是適應經濟發展需求動態變化形成的,因此,金融結構具有促進經濟發展的作用;另外,在2008年之前,由于經濟的平穩增長,金融市場狀況良好,金融市場規模不斷膨脹,這有可能引起金融市場的發展脫離其為實體經濟服務的本質,聚集金融風險,增加金融體系的脆弱性,增強金融風險爆發的可能性,在經濟長期穩定發展的過程中,警惕金融風險的爆發是完全有必要的。而在2008年之后,我國經濟增長處于波動且偏下行的過程,在這一過程中,我國金融結構呈現“銀行導向”,但沒有形成最優金融結構,金融的發展并沒有最大程度的促進經濟發展。

表3 最優金融結構及金融服務能力視角下金融結構與經濟發展

(二)金融結構通過經濟增長對經濟發展的作用

根據“新結構主義”,金融結構會通過經濟增長的作用對經濟發展起作用。為此,首先進行了全樣本回歸,之后根據經濟增長,把經濟增長分為“平穩性”階段和“波動性”階段,將樣本分為1995-2007年、2008-2015年兩時期(見表4)。其中,(4)、(5)為全樣本回歸,(4)只檢驗了金融結構是否通過經濟增長對產出起作用,(5)在考慮最優金融結構的情況考察金融結構是否會通過經濟增長對產出有影響。模型回歸結果顯示,兩種情況下,金融結構都不會通過經濟增長對經濟產生影響,并且最優金融結構也沒有出現。但這并不能否定金融結構不會在經濟增長的作用下對經濟產出起到作用,在全樣本中,我國經濟增長經歷了穩定增長以及波動的階段以及下降的趨勢,金融結構在不同的經濟增長過程中會有不同的表現。因此,有必要根據經濟增長的不同階段分別進行檢驗。

表4中(6)、(7)式為1995-2007年時間段回歸結果。(6)式檢驗了金融結構是否會通過經濟增長對經濟發揮作用。模型回歸結果顯示,金融結構和經濟增長的交互項系數5.18在1%的置信水平下顯著,這表明金融結構每提高1單位,金融結構會通過經濟增長的作用下促進產出提高5.18。在(6)式中,金融結構仍會對經濟發展產生作用,但與表3中(2)式不同的是,金融結構的系數顯著為負,表明此時金融結構中“銀行導向”對經濟起到了更顯著的影響。此時,我們結合金融結構和金融結構與經濟增長的交互項,雖然結構通過銀行中介對經濟發展產生影響,其影響系數為0.75;而金融結構通過經濟增長的作用對經濟發展產生了更大的作用,其影響系數為5.18,這一顯著性影響是金融市場在起作用。因此,綜合考量,在1995-2007年這一時間段,金融市場仍然對經濟發揮著更大的作用。(7)式中加入了金融結構的平方項,從而可以進一步考察經濟增長中的最優金融結構形成情況。模型回歸結果顯示,金融結構平方項系數-0.19在1%的置信水平顯著,表明依然存在最優金融結構;另外,金融結構和經濟增長的交互項系數9.07在1%的置信水平下顯著。因此,模型(7)表明,在經濟平穩增長的過程中,存在最優金融結構,并且金融結構在經濟增長的作用下對經濟發展產生更強的促進作用;(7)式與(6)式相比,金融結構和金融結構與經濟增長交互項系數的絕對值都有所增加,這也表明,在存在最優金融結構的條件下,金融結構和金融結構與經濟增長交互項對經濟產出都會產生更強的影響。

表4 經濟增長作用下金融結構與經濟發展

表4中(8)式和(9)式為2008-2015年時間段的回歸結果。(8)式結果顯示,金融結構對經濟發展產生了影響,并且呈現“銀行導向”;金融結構通過經濟增長對經濟發展產生的影響并不顯著。(9)式中加入金融結構的平方項,模型回歸結果顯示,只有金融結構對經濟發展產生了影響,金融結構依然沒有通過經濟增長對經濟產出產生促進作用,并且沒有形成最優金融結構。

(三)金融結構通過金融服務對經濟的作用

考慮到金融結構可能通過金融服務對經濟發展產生影響,以方程(3)為基礎,分析金融服務對金融結構和經濟發展之間的關系所產生的影響。本文考慮金融規模、金融效率和金融集聚效應,以金融結構和金融服務的交互項考量金融結構對經濟發展的影響。

表3中的(10)-(12)為1995-2015年時間段的回歸結果。size1和size2分別為銀行規模和市場規模,(10)式中在加入金融結構和規模的交互項后,回歸結果顯示最優金融結構不再顯著,并且金融結構會通過銀行規模對經濟產生影響。eff1和eff2分別為銀行效率和市場效率,(11)式中在加入金融結構和效率的交互項后,最優金融結構依然存在,拐點發生在2.89,這與(1)式相比有所提高,表明存在金融效率的情況下,金融結構有了更大的提升空間并且影響效應更強;從加入的銀行效率和市場效率兩個交互項來看,金融結構可以通過市場效率對經濟產生促進作用。agg1和agg2分別為銀行集聚性和市場集聚性,式(12)中,在加入集聚效應的交互項后,集聚效應對經濟發展發揮了作用。

表5 金融服務能力視角下金融結構與經濟發展

表5為根據經濟增長情況分時間段的回歸結果。式(13)-(15)為1995-2007年的回歸結果。(13)式為加入金融結構交互項的結果,回歸結果并不顯著,這也在一定程度上表明,隨著經濟的平穩增長,金融規模對經濟的作用也會不斷降低。(14)式為加入金融效率交互項的回歸結果情況,結果顯示,此時最優金融結構依然存在,并且金融結構會通過銀行效率和市場效率分別對經濟發展產生了顯著性影響,也就表明在平穩經濟增長過程中,銀行效率和市場效率都會對經濟發展產生影響。式(15)為加入金融集聚效應后的回歸結果,在存在最優金融結構的情況下,而金融結構沒有通過市場的集聚效應對經濟發展產生影響。式(16)-(18)為2008-2015年的回歸結果。(16)式,即金融規模會對經濟發展有顯著性影響,而金融效率和金融集聚并沒有對經濟增長發揮作用,并且沒有形成最優金融結構。這可能是2008年的金融危機使得金融規模降低,而在之后經濟增長呈現波動甚至下降趨勢的過程中,金融規模得到恢復從而對經濟產生了影響,而由于之后經濟并沒有呈現平穩性增長,影響了金融最優結構的形成。(17)和(18)式顯示金融效率和金融集聚性也并沒有對經濟發揮顯著性作用。

四、穩健性檢驗

出于穩健性考慮,進一步對模型的穩健性做檢驗。

第一,由于重慶市在2007年之后立市,所有控制變量中特別是涉及人口的變量會存在缺失1995年和1996年的數據情況,所有文章去除重慶數據后再次進行固定效用回歸,回歸結果顯示參數有微小變動,但不改變本文結論。為簡化起見,此處省略回歸結果。

第二,考慮到金融結構和其他主要的解釋變量內生于經濟發展過程,因此,文章采用兩階段GMM估計法對以上模型再次回歸從而檢驗內生性問題(Arellano and bond,1991),并將主要回歸模型列于表6。(19)-(22)式為1995-2007時間段回歸結果,其中:(19)式檢驗了金融結構通過經濟增長作用對經濟的影響;(20)-(22)檢驗了金融結構通過金融服務功能對經濟的影響,其結論與以上分析類似,并且在一定條件下,在平穩經濟環境中,最優金融結構總是可以發揮作用,從而再次確認了之前的分析結論;(23)式檢驗了2008-2015年經濟增長對金融結構的作用,結果顯示經濟結構并沒有通過經濟增長的作用對經濟產生顯著性影響,并且沒有產生最優金融結構;(24)式為去掉所有控制變量的情形,結果顯示沒有形成最優金融結構,而經濟增長卻起到了作用,但我們更傾向(23)式的回歸結果。

第三,考慮到經濟發展指標的非唯一性,文章用人均對數GDP替代對數GDP作為被解釋變量,依然不改變以上的結論。

表6 GMM的穩健性檢驗

五、研究結論和啟示

本文從“新結構主義”和“金融服務”功能視角出發,運用我國31省市1995年到2015年的數據,研究金融結構對經濟發展的影響,并且進一步根據經濟增長的不同階段,分析在不同經濟增長過程中以及不同金融服務功能狀態下,金融結構與經濟發展的倒U型關系以及金融結構對經濟發展的作用。本文在已有文獻的基礎上提出三個基本假設,通過三組基準模型的設定,深入考察了金融結構、經濟增長、金融服務功能與經濟發展的關系和作用機制,并且為確保結論的可靠和準確性,本文做了穩健性檢驗,實證結果支持本文的假設。

回歸結果顯示,首先,我國經濟發展過程中存在最優金融結構。在我國的經濟發展過程中,金融結構和經濟發展存在非線性關系,并且存在倒U型關系,即存在最優金融結構;然而,在不同的經濟增長過程中,這種非線性的倒U型關系并不總會出現,其中平穩的經濟環境是保證金融最大程度地促進經濟發展的關鍵,在經濟增長波動過程中,金融結構會偏離最優狀態,從而引起效率的損失。對于最優金融結構的偏離,如果從金融結構特征只有適應經濟發展以及產業結構特征的角度來講,那么,在經濟波動過程中,金融體系的變化趕不上經濟發展和產業結構體系的變化,從而導致了金融體系不能最大限度地發揮作用。另外,經濟增長對金融結構作用的發揮至關重要。在經濟增長的作用下,金融結構對經濟發展的影響作用更大,而只有保證經濟環境良好,保證經濟“穩增長”,金融結構才能通過經濟增長的作用促進經濟發展,并且金融結構也會呈現最優狀態,發揮金融體系的最大作用,在經濟波動狀態中,金融體系的作用大大降低。最后,金融服務的作用對經濟發揮著作用。當經濟環境良好時,金融效率發揮更大的作用;而當經濟受到沖擊回復過程中,金融規模會發揮積極的作用。

當前中國經濟步入新常態,經濟體系處于不斷變化過程中,并且防范系統性金融風險的政策不斷加強,在這樣的整體環境下,更要保障經濟的穩定發展。因此,本文主要的政策含義在于,保障經濟“穩增長”才是主要目標,只有保證經濟環境良好,金融體系才能最大程度地發揮對經濟發展的作用;另外,經濟波動過程中,金融結構會偏離最優金融結構,從而引起金融結構扭曲。在經濟發展過程中,能夠推動經濟發展的最優金融結構是不同的,因此,可以把金融結構作為獨立的金融政策,可以促使金融體系對經濟發揮最大效益。

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

甘肅教育(2020年14期)2020-09-11 07:57:42

中華詩詞(2019年7期)2019-11-25 01:43:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

現代企業(2015年9期)2015-02-28 18:56:50

中國衛生(2014年11期)2014-11-12 13:11:32