2018年冷藏車市場回顧及2019年1~2月市場分析

2019-04-27 08:06:44中國汽車技術研究中心有限公司數據資源中心楊立陽李棟

專用汽車 2019年4期

關鍵詞:物流

中國汽車技術研究中心有限公司數據資源中心 楊立陽 李棟

圖1 2012~2018年專用車市場銷量

圖2 2018年冷藏車市場月度銷量

2018年以來,我國宏觀經濟增速持續小幅回落,基本處于景氣周期的下行階段,與全球經濟運行態勢基本一致。2018年全年國內生產總值(GDP)累計90.0萬億元,名義GDP同比增長9.7%,比2017年回落0.7個百分點;實際GDP同比增長6.6%,實際增速較2017年和前三季度分別下滑0.2和0.1個百分點,且逐季下滑。三駕馬車方面,2018年消費拉動GDP增長5.0個百分點,較2017年提高0.9個百分點,在年內社零增速持續下滑背景下,服務消費保持較快增長,帶動消費對經濟增長的基礎性作用進一步增強。2018年基建投資增速大幅放緩,導致投資對經濟增長的貢獻減弱,拉動GDP增長2.1個百分點,較2017年下滑0.1個百分點。因貨物貿易順差大幅收窄,服務貿易逆差顯著擴大,凈出口同比下滑,2018年凈出口拉低GDP增速0.6個百分點,而2017年為正向拉動0.6個百分點。因此,從總需求角度看,2018年GDP增速放緩主因凈出口拉動轉負和投資貢獻下滑,而消費成為穩定宏觀經濟的壓艙石。

表1 冷藏車細分市場表現(按車輛類型劃分)

圖3 2018年冷藏車燃料類型結構

2019年1~2月數據合并來看,供需兩弱。供給端,工業增加值同比增長5.3%,增速下滑0.4個百分點,創2010年以來同期新低。需求端,房地產與基建投資增速上行,1~2月出口增速基本符合春節效應,1~2月出口同比下降4.6%,降幅與前值(-4.57%)相當,但制造業投資增速回落,社零增速不及2018年同期。

2 018年專用車市場概述

2018年,我國專用車市場銷量130.0萬輛,同比提升11.1%(見圖1)。其中物流類專用車銷量94.0萬輛,同比提升4.8%,市場份額為72.3%,較2017年下滑了4.4個百分點;冷藏車銷量4.0萬輛,同比增長34.1%,占物流車專用車比重4.3%,較2017年提升0.9個百分點;工程類專用車銷量11.9萬輛,同比提升46.4%,市場份額為9.2%,較2017年提升了2.2個百分點;作業類專用車銷量24.1萬輛,同比提升25.7%,市場份額為18.5%,較2017年提升2.2個百分點。

2 018年冷藏車市場表現

從月度銷量趨勢來看,2018年冷藏車市場,除2月份銷量同比下滑外,其他月份均保持較高的增長態勢,2018年全年同比增長34.1%,體現出物流運輸市場的專業化趨勢越來越明顯(見圖2)。隨著居民消費水平的提高以及生鮮類電商的快速發展,冷鏈生鮮類產品的運輸需求不斷增長,冷藏車可以保證食品在運輸過程中的新鮮度,預計在未來一段時間內,冷藏車將繼續保持增長態勢。

2 018年冷藏車細分市場表現

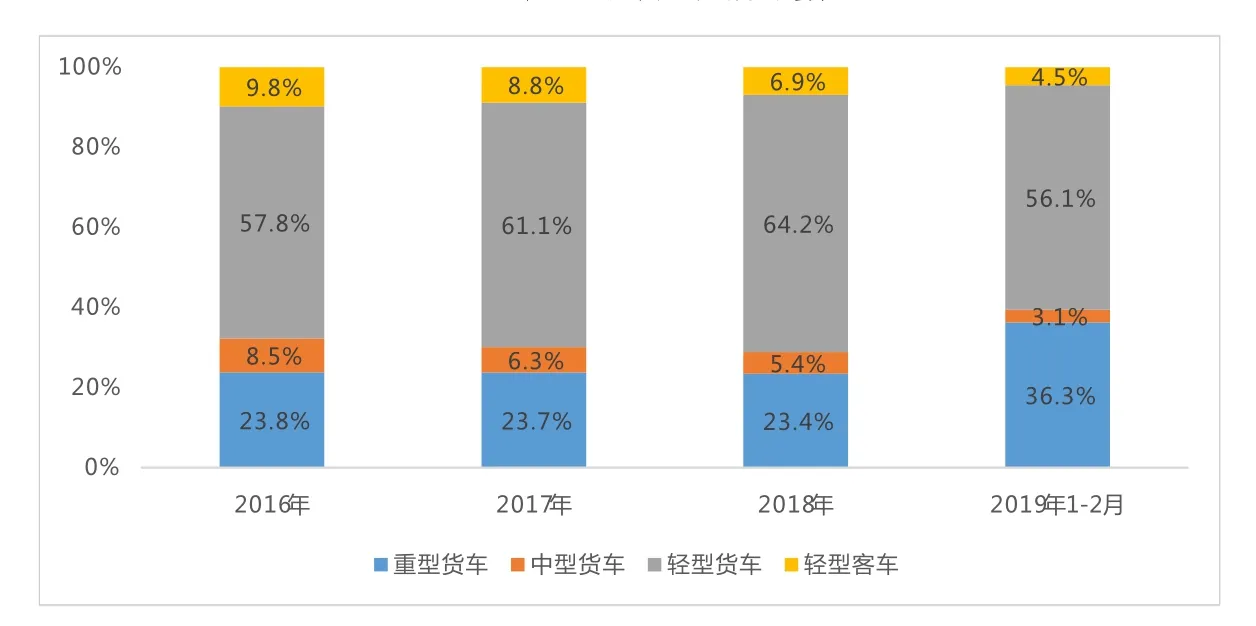

冷藏車主要是以輕型貨車為主,比重達到64.2%,同比增長41.0%,主要服務于城市配送環節;其次為重型貨車,占比23.4%,同比增長32.5%,主要用于長途干線運輸;冷藏車正在向重型與輕型兩極化發展,重型與輕型貨車市場受益于長途省級物流以及城市物流的發展,銷量呈現同比提升的態勢,而中型貨車在運輸效率上不及重型貨車,而在通過性方面則不如輕型貨車,因此該市場呈現萎縮的態勢。此外,輕型客車類冷藏車比重6.9%,在城市物流、電商的刺激下,保持著穩固的發展(見表1)。

從燃料類型上來看,冷藏車匹配動力主要為柴油動力與汽油動力(見圖3)。2018年,柴油動力車輛銷售32343輛,比重高達80.2%,同比提升37.8%,汽油動力車輛銷量6504輛,比重為16.1%,同比提升9.2%。此外,2018年6月新能源商用車補貼標準調整,6月12日補貼退坡之前出現較大的提前采購,加上各地對新能源貨車的路權開放等政策,所以2018年純電動冷藏車銷量1476輛,比重3.7%左右,同比增幅128.1%,但受限于充電設置與電池的技術條件,所以目前新能源物流類專用車僅在城市物流領域發展。

2 018年冷藏車區域分布

從冷藏車銷量區域分布來看(見表2),2018年冷藏車銷量主要分布經濟發達地區、沿海地區以及農產品源頭地區,銷量TOP10市場集中度為73.6%,相較于2017年提升了6.5個百分點,集中度進一步提升。其中,北京、上海、廣東等經濟發達地區主要為需求市場;山東、河南、河北等地主要為農副產品產地;江蘇、遼寧、浙江主要為海產品運輸地。

從增幅來看,銷量TOP10省份內,除上海微幅下滑外,其他省份均有較大幅度增長。

2 018年冷藏車競爭格局

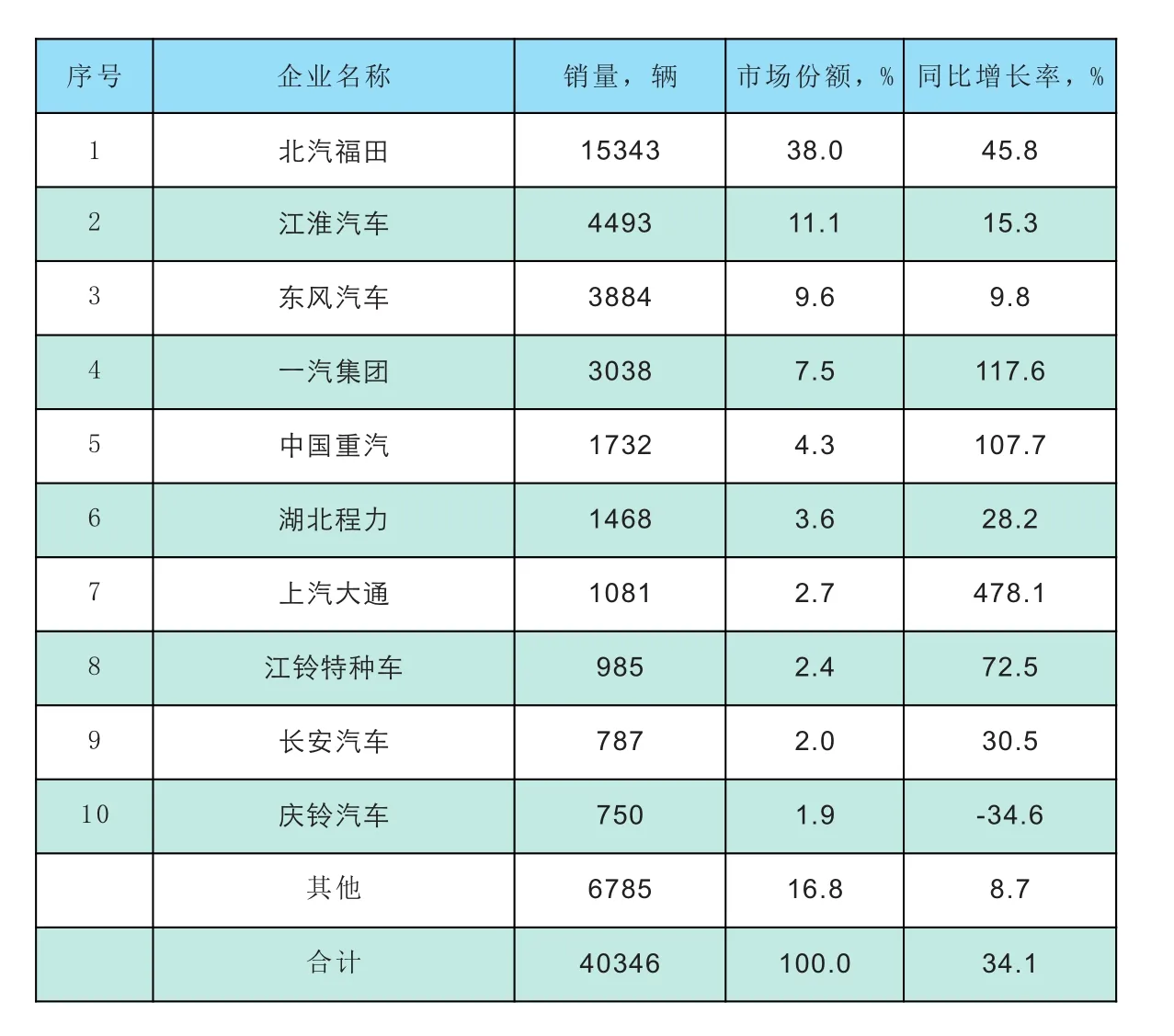

從冷藏車市場企業競爭格局來看,銷量TOP10企業市場集中度為83.2%,相較于2017年提升了1.6個百分點,企業集中度進一步提升。2018年,冷藏車市場共有87個企業實現銷售,每個企業平均銷量為464輛,共有7家企業銷量大于1000輛,其中北汽福田銷量為15343輛,市場份額達到38.0%,同比增長45.8%。

據數據統計顯示,2018年TOP10企業中(見表3),除慶鈴汽車外,其他企業銷量皆實現同比提升, 其中上汽大通、一汽集團、中國重汽增幅分別高達478.1%、117.6%、107.7%。

2 019年冷藏車市場分析

表2 2018年冷藏車區域銷量及份額

表3 2018年冷藏車企業銷量及份額

2019年1~2 月,物流類專用車市場銷量11.4萬輛,同比增長21.6%;冷藏車市場銷量5079輛,占物流類專用車比重4.5%,同比增長46.7%,增長幅度超過物流類專用車的兩倍(見圖4)。

冷藏車市場以重型貨車和輕型貨車為主,且市場占比呈現逐年增長趨勢(見圖5)。2019年1~2月,重型貨車比重達到36.3%,相對2018年全年提升12.9個百分點;輕型貨車比重56.1%,,相對2018年全年下滑8.1個百分點;中型貨車、輕型客車市場份額持續下滑。

圖4 2019年1~2月冷藏車銷量走勢

圖5 2019年1~2月冷藏車車型結構

圖6 2019年1~2月冷藏車燃料類型結構

冷藏車燃料類型以柴油為主(見圖6),2019年1~2月柴油車比重達到88.6%,相比2018年全年提升8.4個百分點,主要是由于重型貨車增長幅度較大;汽油車比重呈逐年下滑趨勢,隨著新能源車型技術的不斷成熟以及各城市限購限行政策的實施,新能源物流車在市內配送方面的優勢會逐步顯現,預計市場份額會穩步增長。

冷藏車是冷鏈運輸的重要環節,在保證食品新鮮和產品安全方面起到了重要作用。冷藏車在食品和醫藥領域運輸需求量不斷增大,在食品運輸領域,水果蔬菜、水產品、新鮮肉類、乳制品、冷凍食品等都需要冷藏車提供運輸過程中新鮮度保障;在醫藥領域,常規低溫藥品、低溫疫苗等需要確保藥品在運輸過程保持溫度穩定,以確保藥效,隨著我國醫療水平的不斷提升,醫藥市場對冷藏車的需求不斷增大。

除了在食品藥品領域,電子行業微電子的發展對冷藏車的需求開始提升,化工行業內需要保持運輸溫度的危險化學品領域對冷藏車的需求也在增加,另外花卉等行業也有冷藏運輸需求,這些領域都是冷藏車行業的潛在市場。在整個物流市場中,我國冷鏈物流的占比仍較低,相較于發達國家,如美國農產品行業70%左右的成本用于加工保鮮,冷鏈運輸是其中重要的環節,以此來看,我國冷藏車市場未來發展空間巨大。

我國食品藥品運輸要求日益提升,在節能環保的時代大背景下,冷藏車市場將向高端化、節能化方向發展,箱體絕熱性能優化、新制冷方式研究和新箱體結構研制將成為未來我國冷藏車行業的主要研究方向。隨著冷鏈物流行業的不斷發展,市場上冷藏運輸需求的不斷提升,我國冷藏車行業未來發展前景廣闊。

猜你喜歡

物流技術與應用(2021年11期)2021-12-27 05:17:08

物流技術與應用(2020年11期)2020-03-11 03:11:36

物流技術與應用(2020年10期)2020-03-10 06:06:12

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

現代企業文化(2018年13期)2018-06-09 08:22:26

消費導刊(2018年8期)2018-05-25 13:20:16

中國公路(2017年6期)2017-07-25 09:13:58

大陸橋視野(2015年17期)2015-12-15 10:07:32

現代企業(2015年2期)2015-02-28 18:45:09