主權財富基金績效評估及影響因素實證分析

2019-04-28 06:24:10蔡明超

上海管理科學 2019年2期

龍 婧 蔡明超

(上海交通大學 安泰經濟與管理學院,上海 200030)

主權財富基金(Sovereign Wealth Fund,SWF)是一國政府通過自然資源收入、外匯儲備等方式積累形成的公共投資基金,是目前國際金融市場上嶄新的具有重要影響力的機構投資者。2017年9月底,全球最大的SWF—挪威政府全球養老基金的規模已突破1萬億美元大關,引起了廣泛關注。SWF在近十年內發展迅速,2007年次貸危機后世界各國逐漸意識到其在資本的保值增值、促進國內經濟穩定等方面有不可替代的作用,開始注重SWF的建設和發展。主權財富基金研究院(SWFI)的統計顯示,目前SWF總數已經達到80支,其中一半以上成立于2005年之后,累計資產已達到7.65萬億美元,是全球資本市場上一只最為強大的力量。SWF的投資與交易在世界金融市場表現出突出的影響作用,在世界經濟體系占據越來越重要的地位。強烈的政治色彩使SWF不僅是目前重要的經濟議題,也成為了國家關注的政治議題。所以,對SWF的投資績效進行評估具有十分重要的現實意義,對主權資產配置有指導作用。本研究的貢獻在于當前的基金績效評估研究主要集中于證券投資基金(Mutual Fund),SWF由于信息分散、數據難以搜集而研究不多,本文豐富了投資組合績效評估實證研究的內容。

1 文獻綜述

1.1 基金績效評估文獻綜述

Treynor首次提出了風險調整后的基金績效評估指標——Treynor指數。他認為經過分散后投資組合的主要風險是系統風險,因此單位系統風險所得風險溢價能夠衡量基金的績效。Sharpe認為絕大部分基金無法完全消除非系統性風險,因此采用標準差來衡量風險,提出了Sharpe指數。Jensen提出用實際收益與CAPM模型所得預期收益之間的差值來評估基金績效,提出了Jensen指數。這三個指數成為目前基金績效評價的經典指標。之后,Fama和French在CAPM模型的基礎上加入市值因子、賬面市值比因子,提出Fama—French三因素模型。Carhart在Fama—French三因素模型的基礎上加入動量因子,提出了四因素模型。除了關注風險調整后的基金整體績效外,學者們也關注基金績效的來源,其中最主要的是基金經理的證券選擇和時機選擇能力。Treynor和Mazuy將二項式變量加入Jensen的模型中,提出T-M模型。Henriksson和Merton通過在Jensen模型中加入虛擬項,提出了H-M模型。

國內外學者對基金整體績效評估和選股擇時能力進行了大量的實證分析。與本文最相關的文獻是國際投資基金的績效實證研究,因為比較基準一般采用包含了全球主要市場的國際指數。Robert和Jack認為沒有證據表明國際基金績效超越了市場指數表現。Paula、Fan和Addams發現國際投資基金績效表現要優于市場指數。張珺、陳衛斌發現我國QDII基金在2009年有較強的選股能力和擇時能力,2010年有一定的選股能力但是缺乏擇時能力。Tsai和Wu發現美國的國際投資基金并沒有選股能力,但是有一定的擇時能力。

1.2 基金績效影響因素文獻綜述

國內外學者對基金績效影響因素做了很多研究,但是目前并沒有成型的理論,多是根據自身所關注的影響因素建立模型。由于選擇的影響因子并不相同,得到的結論也不盡相同。Indro、朱冰和朱洪亮等人發現基金收益與規模同樣呈現倒“U”曲線。Agarwal、Parida和Teo發現披露頻率的增加對基金績效有負面影響。此外,還有從基金經理的特征比如性別、學歷等對基金績效影響的相關研究,在此不再展開詳述。關于主權財富基金的績效影響因素研究文獻,筆者查閱發現國外相關研究較少。國內方面,周超以挪威的SWF為研究樣本,發現債券投資比例對其收益率的影響最大,應加大對股票及其他的投資比例。王三興選取新加坡的淡馬錫控股公司、挪威及新西蘭的SWF為代表樣本,發現資產配置比例、投資區域基金規模對它們的收益影響差異明顯,共性是規模與投資新興市場的比例對收益率有正向影響。

2 實證分析

2.1 研究對象選取說明

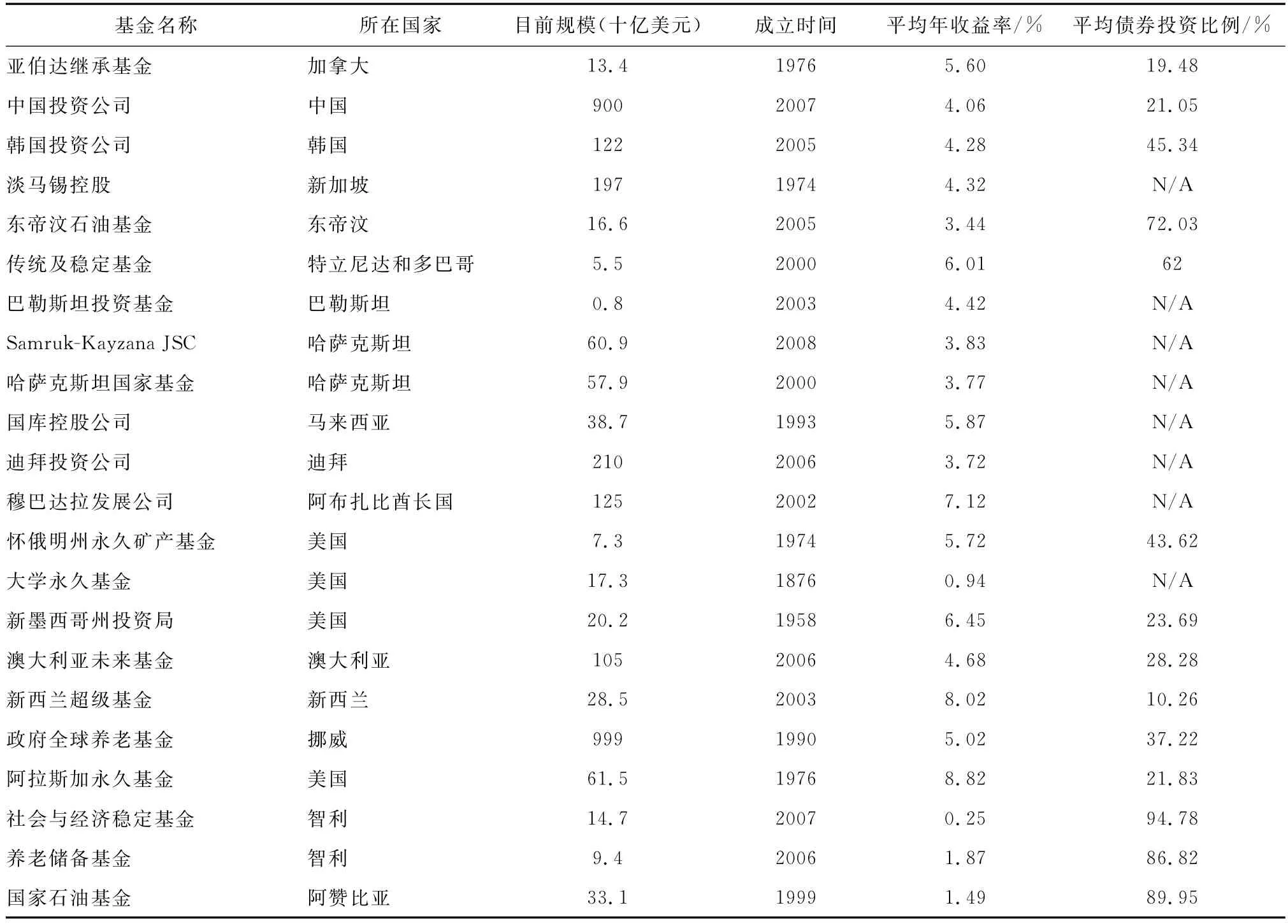

目前在SWFI的統計口徑中,全球共計80支SWF。目前全球SWF信息的公布程度、內容、頻率都不相同。為保證研究的廣度與有效性,筆者對所有SWF的可獲得信息進行了手工收集與整理計算,盡最大努力獲得22家主權財富基金2011—2016年的數據(見表1)。數據來源為各主權財富基金官網、SWFI官網、Peterson institute working paper。

正是由于主權財富基金信息披露的不一致,目前對主權財富基金績效的研究主要集中在個例上。因此,本文實證過程與對普通證券投資基金進行績效研究稍有區別,筆者先確定能提取到有效數據的樣本,再據此進行實證分析,力求覆蓋盡量多的樣本。

2.2 主權財富基金績效評估實證分析

2.2.1 收益與風險描述性統計分析

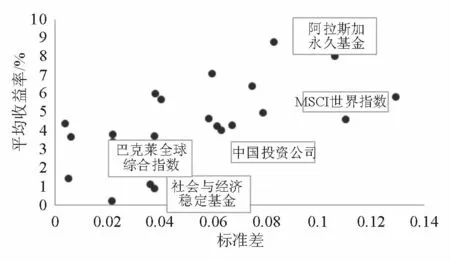

筆者將上述22支主權財富基金2011—2016年的年平均收益率與標準差與代表全球股票市場的MSCI世界指數、代表全球債券市場的巴克萊全球綜合指數進行對比分析,統計結果如圖1所示。

從結果來看,整體上來說主權財富基金的收益與風險相匹配。22支SWF中,年均收益率超過MSCI世界指數的共計10支,其中9支SWF的標準差小于MSCI世界指數,說明他們的投資管理能力突出,2支基金的年平均收益率小于巴克萊全球綜合指數。我國的中投公司在2011—2016年間的年均收益率為4.06%,在混合型配置的主權財富基金績效中排名靠后,也不及MSCI世界指數。

表1 2011—2016年主權財富基金相關數據統計

圖1 主權財富基金年平均收益率與標準差散點圖

2.2.2 Sharpe指數為衡量標準的績效分析

Sharpe指數表達式為Sρ=(ˉRi-ˉRf)/σi。式中,ˉRi表示基金的平均收益率,ˉRi表示平均無風險收益率,σi表示基金收益率的標準差。Sharpe指數衡量的是基金單位風險所獲風險溢價,Sharpe指數越大,說明基金經風險調整后的表現越好。

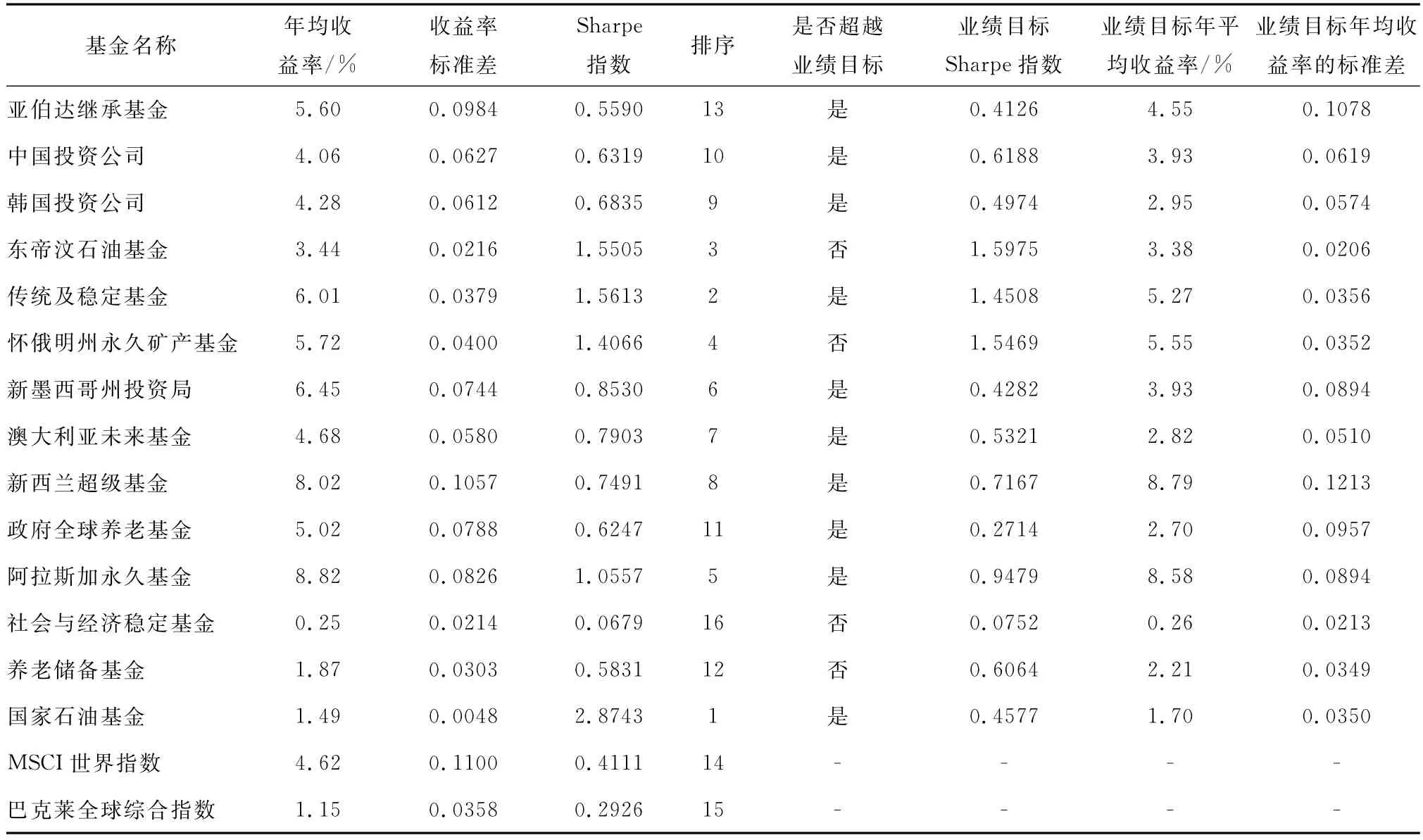

在以往的基金績效研究中,學者們通常只構建一個統一的市場組合基準進行比較。為了驗證主權財富基金是否達成其所定業績目標,筆者同時對比了市場基準與SWF自身的業績目標。上述22支SWF只有14支披露了資產配置或者業績目標,因此作為本部分的實證樣本。數據來源為Bloomberg終端、美銀美林指數官網、MSCI官網、美聯儲官網等。實證結果如表2所示。

對比市場組合基準,只有智利的社會與經濟穩定基金的Sharpe指數小于MSCI世界指數和巴克萊全球綜合指數,整體上看以Sharpe指數衡量的SWF績效表現好于市場。

對比自身的業績目標,可以看到有10支SWF的Sharpe指數超過自身業績目標,4支SWF的Sharpe指數小于業績目標。總體來看,SWF表現好于自身業績目標。

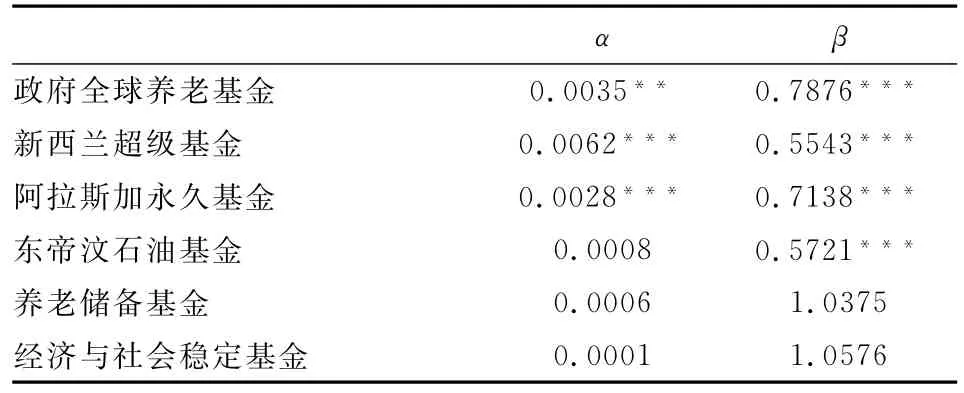

2.2.3 Jensen指數為衡量標準的績效分析

Jensen指數衡量的是基金收益率與根據CAPM模型所獲預期收益率的差值,它可以通過下面的回歸方程得到:Rit-Rft=α+β(Rmt-Rft)+εit。式中:Rit表示基金的收益率;α為回歸方程的截距項,即Jensen指數;β為回歸方程的斜率,即系統風險;εit為殘差項;α>0,說明基金的績效好于市場基準組合的表現。

表2 2011—2016年SWF的Sharpe指數計算結果

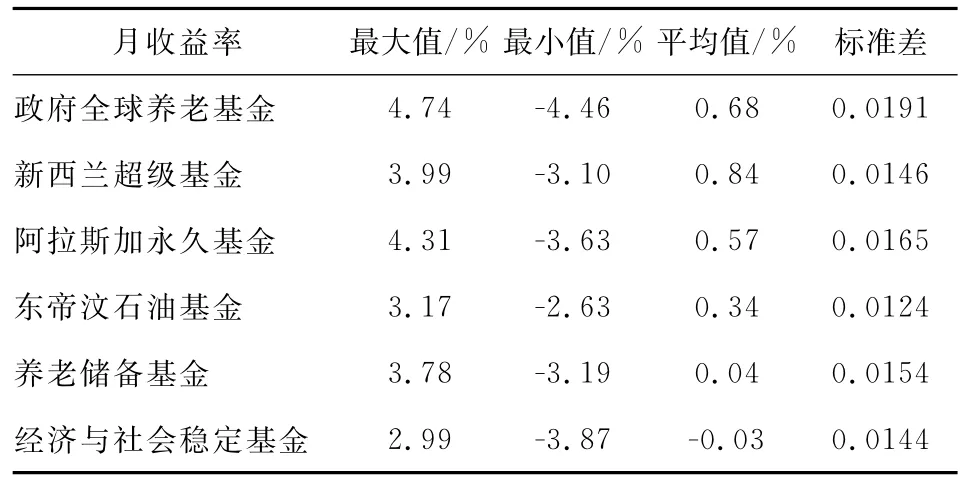

考慮到回歸方程的樣本量問題,此部分筆者手動搜集計算了披露月度收益數據的6支主權財富基金的相關信息,作為本部分樣本。6個研究樣本分別是挪威的政府全球養老基金、新西蘭超級基金、美國的阿拉斯加永久基金、東帝汶石油基金、智利的養老儲備金和經濟與社會穩定基金。其中,智利的兩支基金目前采取比較被動的投資方式,80%以上配置在債市,其余4支基金為混合型。研究區間為2013年1月到2016年12月,表3是收益與風險的描述性統計結果。

表3 收益與風險的描述性統計結果

關于市場基準的構建,筆者根據2013—2016年6支主權財富的資產配置,對政府全球養老基金、新西蘭超級基金、阿拉斯加永久基金、東帝汶石油基金選取的市場組合基準為60%*MSCI世界指數+40%*巴克萊全球綜合指數(記為基準1),對智利的兩支主權財富基金選取的市場基準為15%*MSCI世界指數+85%*巴克萊全球綜合指數(記為基準2)。無風險利率選擇美國三個月國庫券的月利率,數據來源為美聯儲官網。

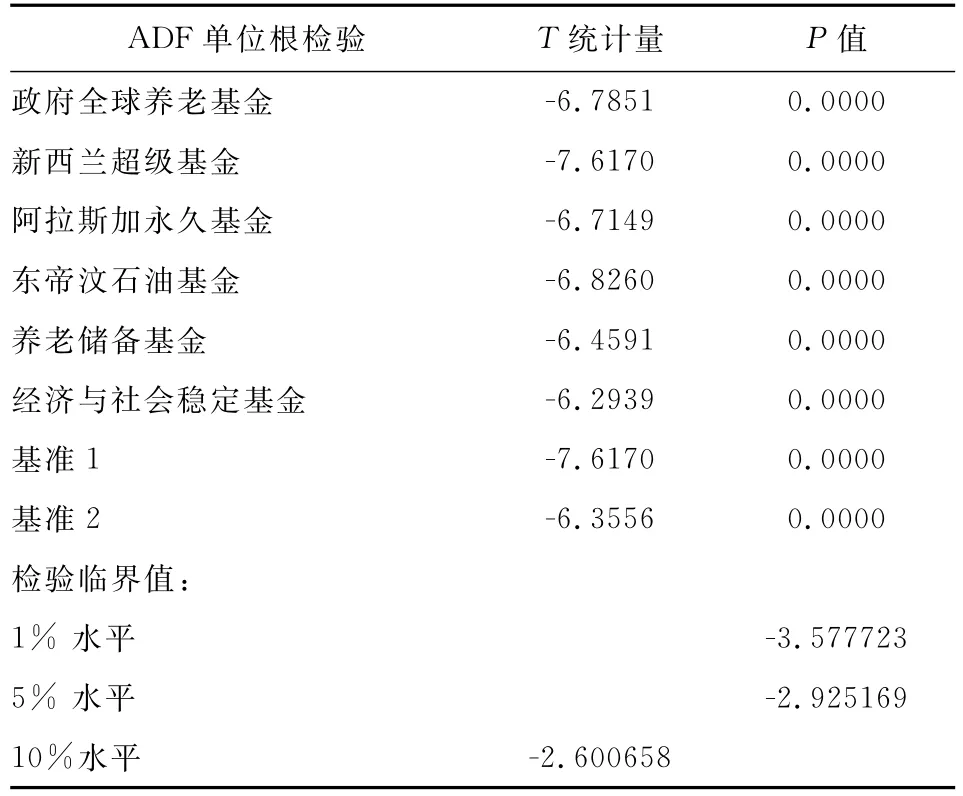

在進行回歸分析前首先對時間序列進行平穩性檢驗,表4為對6支主權財富基金加上2個基準月收益率的ADF單位根檢驗結果,可以看出這些時間序列在1%的顯著性水平下表現平穩,是平穩時間序列。

表4 平穩性檢驗結果

表5給出了Jensen指數實證結果,從α值,也就是Jensen指數的結果來看,6支SWF的α值均大于0,其中挪威政府全球養老基金、新西蘭超級基金、阿拉斯加永久基金均通過了5%的顯著性檢驗,其余SWF并不顯著。

表5 Jensen指數實證結果

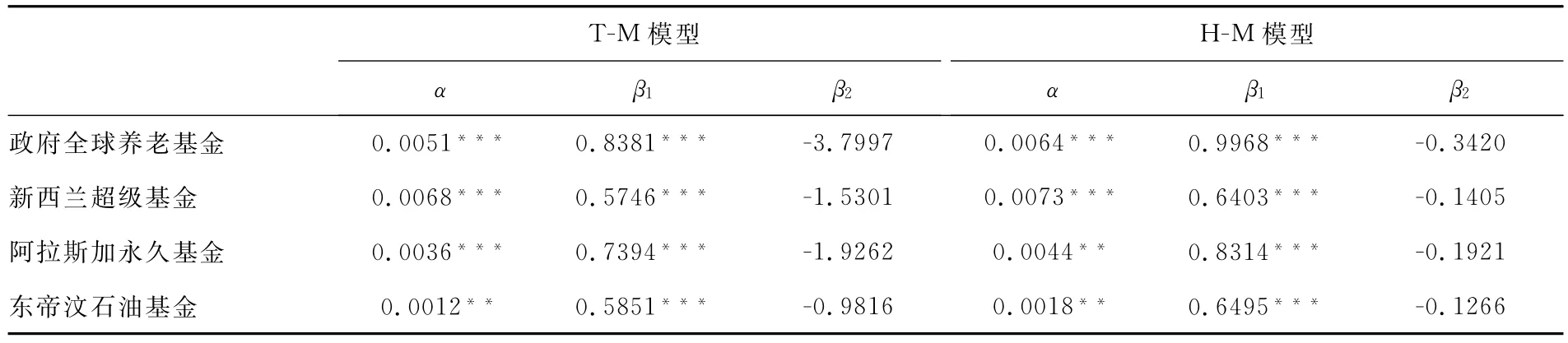

2.2.4 選股擇時能力實證分析

由于選股擇時能力分析模型建立在Jensen指數模型上,且主要適用于偏股型或混合型基金。所以,本部分實證樣本選定為Jensen指數模型樣本中的政府全球養老基金、新西蘭超級基金、阿拉斯加永久基金、東帝汶石油基金。采用的實證模型為T-M模型和H-M模型。

(1)T-M 模型

Treynor和Mazuy假設Jensen模型中的β=β1+β2(Rmt-R ft),代入Jensen模型后可以整理得到一個二次項模型,即T-M模型:Rit-Rft=α+β1(Rmt-R ft)+β2(Rmt-R ft)2+εit。進行回歸后,如果α>0,表明基金管理人具有證券選擇能力;如果β2>0,表明基金經理具有時機選擇能力,即成功的時機選擇者能夠在市場高漲時提高組合的β,在市場低迷時降低β。

(2)H-M 模型

Henriksson和Merton假設Jensen模型中的β=β1+β2D,D是一個虛擬變量,當Rmt>Rft時,D取1,基金的β=β1+β2;Rmt>R ft時,D取0,基金的β=β1。代入Jensen模型后可以整理得到H-M模型:Rit-Rft=α+β1(Rmt-Rft)+β2(Rmt-Rft)D+εit。進行回歸后,如果α>0,表明基金管理人具有證券選擇能力;如果β2>0,表明基金經理具有成功的時機選擇能力,即成功的時機選擇者會在市場高漲時調整基金組合為較大的β,在市場低迷時調整基金組合為較小的β。

表6給出了選股擇時能力的實證結果,在T-M和H-M模型的結果一致,4支SWF的α值均顯著大于0,說明均具有超越市場的證券選擇能力。4支SWF的β2值均小于0,但未通過5%的顯著性檢驗。總的來說,它們均不具有擇時能力。

表6 選股擇時能力的實證結果

2.3 主權財富基金績效影響因素實證分析

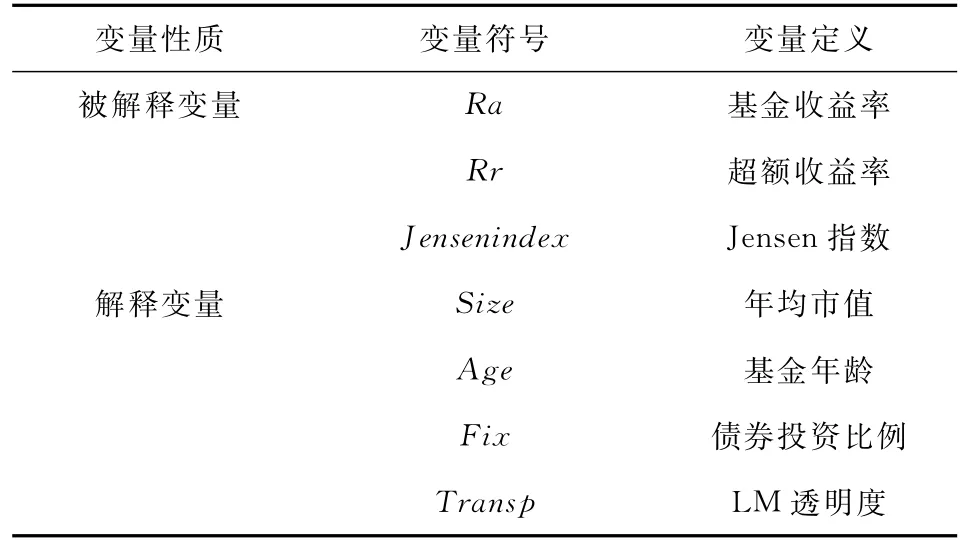

根據以往學者對基金績效影響因素的研究,結合在主權財富基金有限的信息披露程度情況下所能獲得的有效數據,本文選取主權財富基金的規模、基金年齡、債券投資比例、透明度作為影響主權財富基金績效的解釋變量。研究樣本為披露自身債券投資比例的14支主權財富基金,時間為2011—2016年。

2.3.1 變量選擇

被解釋變量:在以往研究中,學者們通常選擇基金的收益率、相對相應基準的超額收益率或者Jensen指數作為被解釋變量。其中,收益率衡量基金的絕對績效,相對基準的超額收益率和Jensen指數衡量基金的相對績效。本文分別將這三項作為被解釋變量,以便進行全面的考察與對比。

解釋變量:

基金規模:本文選取總市值作為規模的衡量變量,以十億美元為單位并取對數。

基金年齡:本文將年齡視為虛擬變量,成立于2000年以前的取1,成立于2000年及之后的取0。

債券投資比例:能夠承擔高風險、追求高收益的主權財富基金在投資對象上一般更偏重于股票,而只愿承擔較低的風險、追求穩健投資的主權財富基金則更多投資于債券。因此,主權財富基金投資組合中的債券投資比例會影響到主權財富基金的績效。

透明度:本文將SWFI公布的Linaburg-Maduell透明度指標作為透明度的衡量,Linaburg-Maduell透明指標為10的主權財富基金取1,LM透明度為8或9的主權財富基金取0,從而將此變量視為二元虛擬變量。

表7 變量符號及定義

2.3.2 模型設定

本文分別對主權財富基金收益率、超額收益率、Jensen指數這三個被解釋變量建立相應的多元回歸模型,分析基金絕對績效和相對績效與其影響因素之間的關系:

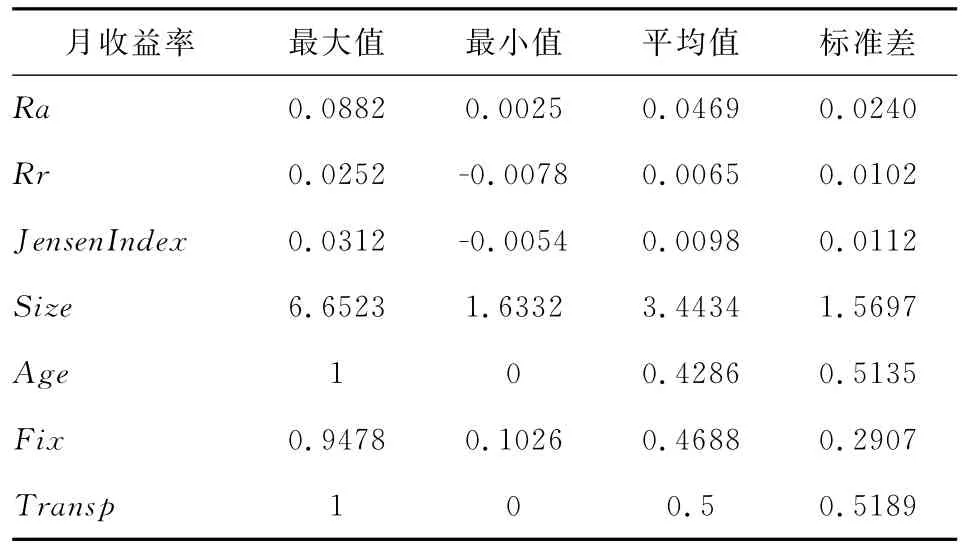

Y=c+β1Size+β2Age+β3fix+β4Transp+ε,Y代表Ra、Rr或Jensenindex。各變量的描述性統計如表8所示。

表8 變量描述性統計

從表8可以看到,在觀測期內,樣本主權財富基金平均獲得了4.69%的收益,平均獲得了0.65%的超額收益,平均Jensen指數為0.98%,說明整體上來看績效表現超越基準。

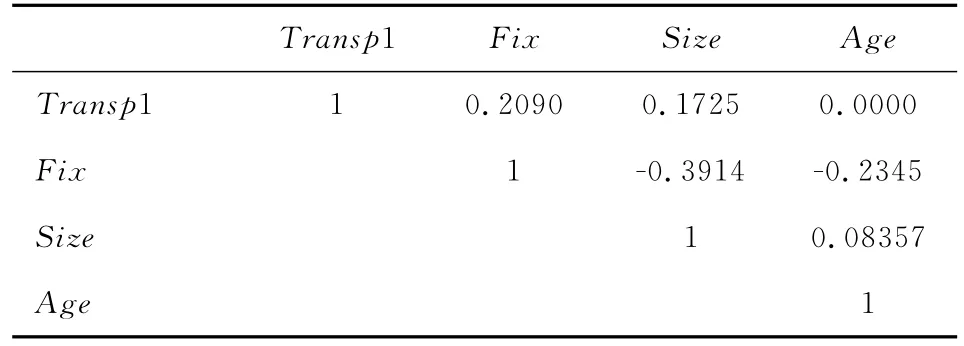

2.3.3 相關性分析

由Pearson相關系數表(見表9)可以認為自變量之間不存在顯著多重共線性問題。

表9 相關性分析

2.3.4 實證結果

如表10所示。

從結果可以看到,若以基金收益率Ra作為被解釋變量,解釋變量Size的系數是-0.0055,在10%的條件下顯著,說明主權財富基金的規模越大,基金收益率表現越差。變量Age的系數為0.0052,在10%的條件下并不顯著,這說明主權財富基金的年齡與其絕對績效表現無明顯的關系。變量Fix的系數為-0.0798,在1%的條件下顯著,這說明主權財富基金的債券投資比例越大、基金收益率越小。變量Transp1的系數為0.0044,在10%的條件下不顯著,透明度沒有顯著影響主權財富基金的收益率。

表10 績效影響因素實證結果

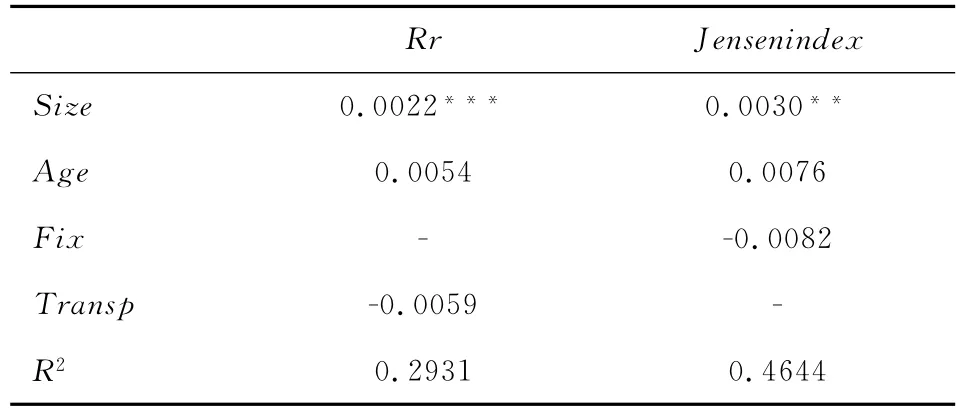

若以相對績效Rr或者Jensen指數為被解釋變量,可以看到解釋變量的系數均不顯著,因此接下來通過Stepwise進行修正,可得兩者模型分別為

實證結果如表11所示。

表11 相對績效影響因素實證結果

從結果可以看到,只有變量Size對用Rr和Jensen指數在10%的水平下有顯著的影響,說明主權財富基金規模越大,其相對績效表現越好。基金年齡對主權財富基金的相對績效表現為正,但影響不顯著。債券投資比例和透明度對主權財富基金的相對績效影響為負,但是不顯著。

3 結論及分析

通過實證分析,可得出以下結論:

第一,2011—2016年主權財富基金的績效整體超越了MSCI世界指數與巴克萊全球綜合指數,也超越了自身所指定的業績基準績效。

第二,通過對樣本基金的分析,發現主權財富基金超越市場表現的績效來源是出色的擇股能力,但不具有擇時能力。筆者認為,從理論解釋來看,主權財富基金追求長期風險調整后的收益最大化,雖然也進行短期操作,但并不是很注重短期的波動。而且,其投資的資金規模較大,股票的流動性不足,難以在短期內進行買賣,因此不具有擇時能力。Dewenter等(2010)和童宇、蔡明超(2015)發現主權財富基金對所投公司的股票價值有正面影響,這反映在出色的擇股能力上。

第三,規模和債券投資比例對主權財富基金的績效有顯著影響。債券投資比例對主權財富基金的收益率為負面影響,而規模對主權財富基金的絕對績效表現和相對績效表現有反方向的作用。絕對績效方面,規模越大,主權財富基金收益率表現越差,筆者認為這可能是由于規模過大導致在投資的買入賣出時會有股票流動性問題,因此影響到了其絕對收益。相對績效方面,規模越大,主權財富基金相對市場的超額收益率與經風險調整后的績效表現越好,筆者認為可能的解釋是規模越大的主權財富基金,在資產配置和風險管控方面會更加謹慎,因此整體風險會更低。所以經風險調整后,規模更大的主權財富基金表現會更好。對絕對績效和相對績效影響方向不一致的問題,也有待進一步研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46