造車新勢力的成績單

2019-04-29 00:21:42鄭雪芹

汽車縱橫 2019年9期

鄭雪芹

曬一曬造車新勢力的量產成績,小鵬、威馬、蔚來成頭部企業

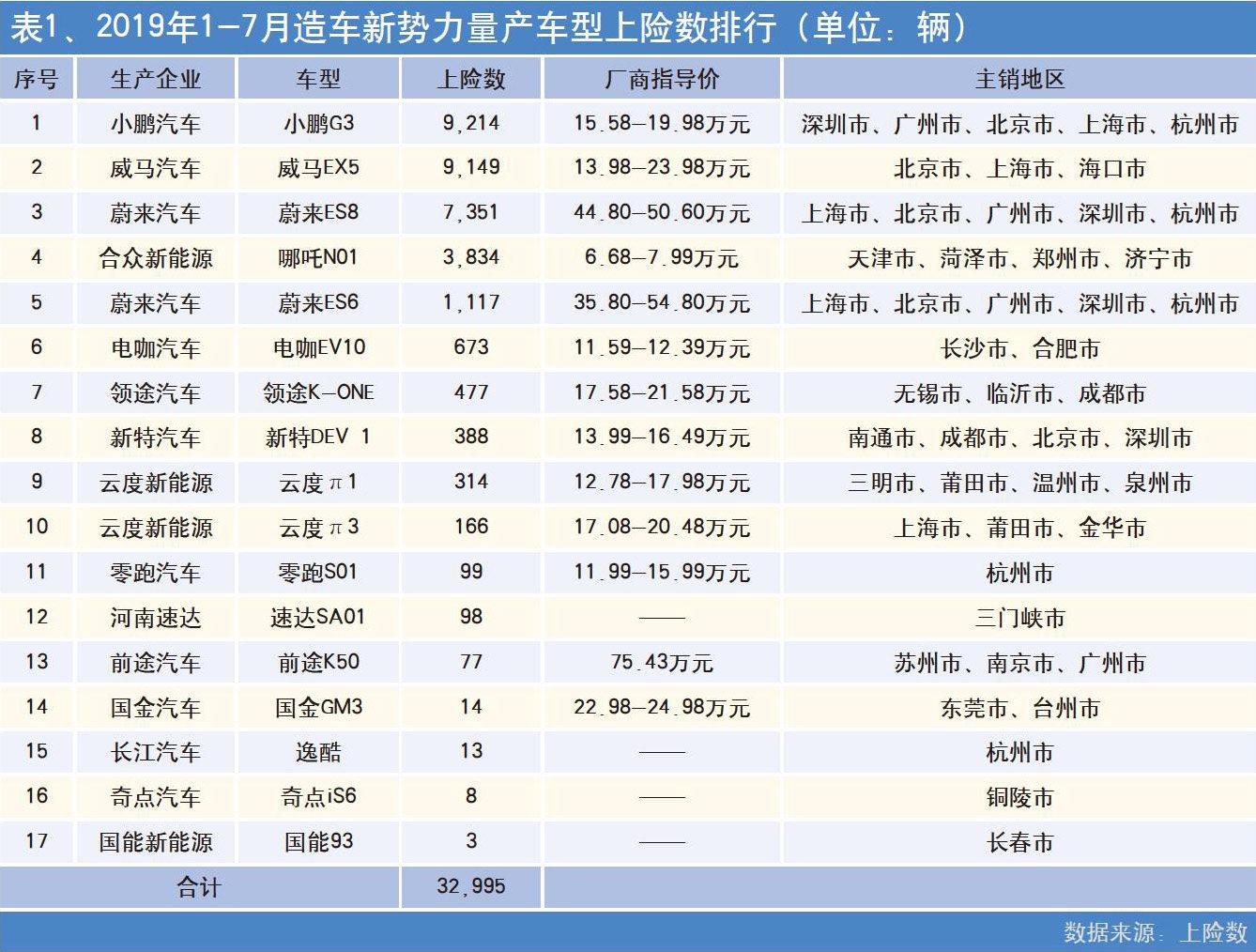

自2018年起,多家造車新勢力先后實現量產交付。據不完全統計,截至目前,通過機動車交強險上險數據來看,共有17家造車新勢力旗下車型有上險記錄。

2019年1-7月,小鵬G3上險數為9,214輛,奪得新勢力造車頭榜;其次為威馬EX5,上險數為9,149輛,僅次于小鵬;第三名為蔚來ES8,上險數為7,351輛。此外近7個月累計超過千輛的還有哪吒N01和蔚來ES6;其余車型均未超過千輛,多則數百,少則幾輛。

值得關注的是,除了蔚來和云度旗下各有兩款車型之外,其他新勢力旗下目前均為一款車型實現量產上市。

從銷售區域來看,小鵬、威馬、蔚來等主流新勢力企業主銷地區主要集中在北上廣深等一線城市,這也與其相對高端的定位密切相關。

還有一點值得關注的是,部分企業的地域特征明顯,比如河南速達旗下的車型——速達SA01全部銷往了河南三門峽市,而其公司地址正是設立在三門峽市;同樣,云度新能源汽車的生產基地在福建省莆田市,其產品的主要銷售區域也集中在福建地區。(見表1)

從目前的狀況來看,當下造車新勢力以蔚來、小鵬、威馬形成了“三足鼎立”的局勢,三者的銷量占據總體銷量的80%以上。但僅憑月銷千輛左右的規模,企業要想實現盈利還是任重而道遠。

從目前的狀況來看,當下造車新勢力以蔚來、小鵬、威馬形成了“三足鼎立”的局勢,三者的銷量占據總體銷量的80%以上。但僅憑月銷千輛左右的規模,企業要想實現盈利還是任重而道遠。

進入2019年下半年,又將有不少新勢力造車企業加入戰局。愛馳U5、天際ME7以及理想ONE等都已有了上市交付計劃,市場競爭無疑將愈演愈烈。

除此之外,拜騰和華人運通等,則正在想方設法獲取各種資源,以期加速量產落地,而其他落后者已經開始陷入困境。造車新勢力之間的分化正在加劇。

融資、量產、交付、售后服務,造車新勢力一個坎接著一個坎

造車新勢力們一路走來,需要跨過的坎實在太多了。即便歷經艱辛實現了量產交付,后續產品在使用環節的問題,以及公司面臨的經營難題,也極其容易被放大在聚光燈下。

2019年8月22日,蔚來創始人、董事長、CEO李斌發出的內部郵件提及“按照進一步的精益運營計劃,9月底前公司在全球范圍內將減少1200個工作崗位。調整后公司的人員規模大概在7500人左右。”李斌在郵件中還委婉地告知同事們,“從今年開始,我們真正進入到了資格賽階段。不會有速勝,不會有奇跡,我們的征途是泥濘賽道上的馬拉松。創業從來不是容易的事,智能電動汽車的創業更是難上加難,大家要做好迎接更艱難挑戰與更多挫折的思想準備。”一直走在造車新勢力前端的蔚來,看來在市場面前,也不得不低頭,正式進入“泥濘賽道”。

據蔚來發布的2019年第一季度財務報表顯示,蔚來一季度凈虧損26.24億元,同比增加71.36%;一季度的營收16.31億元,同比減少54%。近三年累積虧損近200億元。外加從6月蔚來ES8自燃事件開始,對于蔚來汽車安全性能的產品品控問題,被再一次提上熱議。自燃事件,召回事件,系統死機,蔚來汽車作為造車新勢力的標桿,2019年上半年過得實在不堪。

業內人士認為,對于造車新勢力而言,從今年開始是到了見真章的時候,產品交付是真正考驗新造車企業的關鍵一環,也是最難的一環。

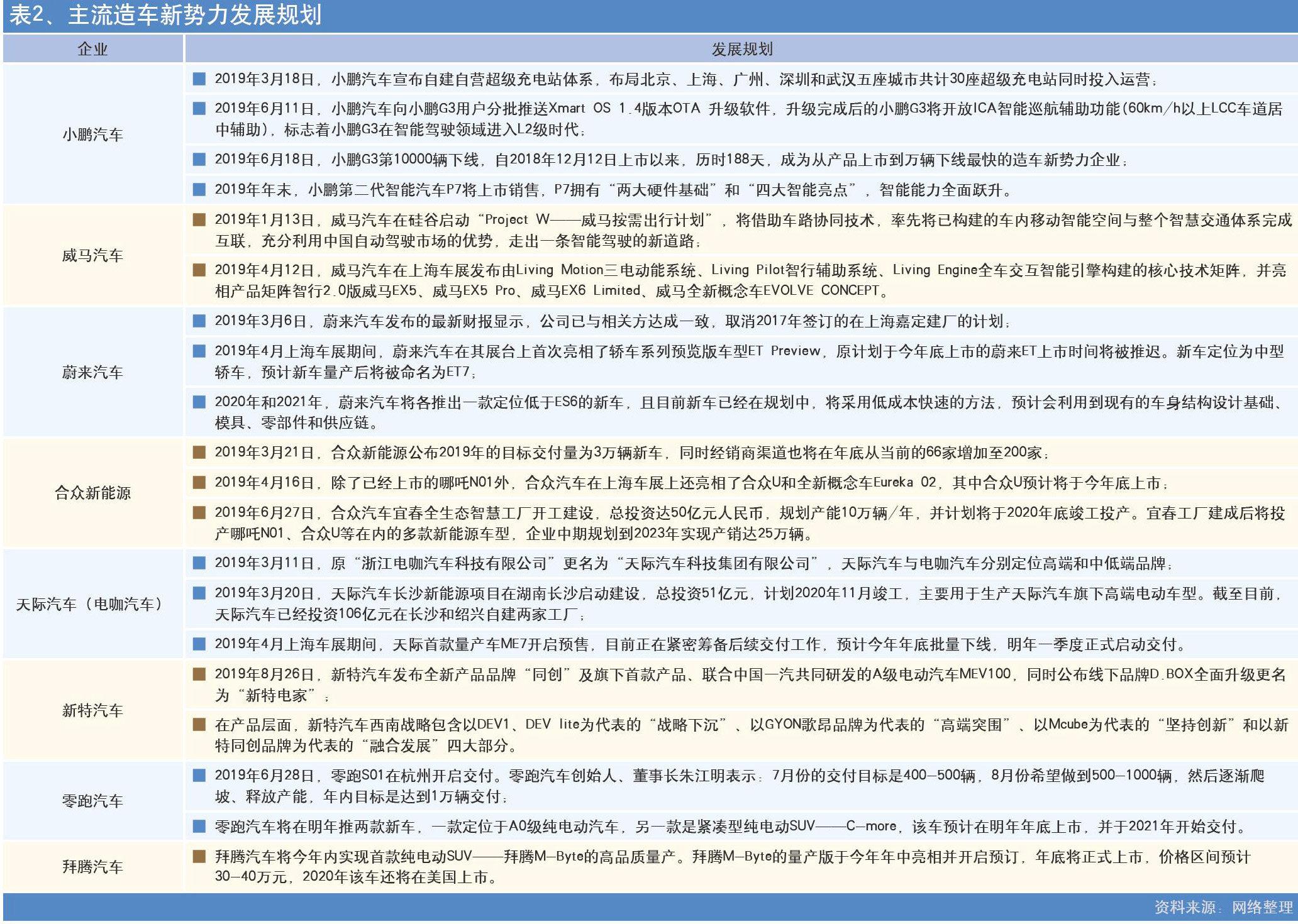

通過梳理主流造車新勢力的發展規劃,接部就班中隱約可見他們面臨的困境,如蔚來的上海建廠計劃已取消,蔚來ET上市時間推遲。規劃中的項目不一定都會變成現實。(見表2)

威馬汽車曾為2019年定下10萬輛的交付目標,但截至目前其交付量不足萬輛。零跑汽車要在年內完成1萬輛的銷量目標,到2020年,計劃實現20萬輛銷量目標,但目前交付尚不足百輛。

中國汽車工業協會常務副會長兼秘書長付炳鋒提出,造車新勢力要盡快擺脫對資本的高度依賴,著力提升自我“造血”能力。資本對于一個產業的支持最長不超過7年,平均時間大約為4-5年,僅是汽車產品一次完整的迭代周期。

資金不足、工廠停工、拖欠工資等消息更是層出不窮。2019年上半年拜騰汽車被曝資金鏈出現問題;近日國金汽車被曝由于經營不善,連續拖欠員工三個月工資。

2019年是造車新勢力的“生死之年”?

不時有媒體曝出造車新勢力欠薪、裁員、停產和賣地等傳聞,傳聞涵蓋了合眾、新特、敏安、云度等多家企業。有業內人士斷言,2019年將成為造車新勢力的“分化之年”,更有觀點把2019年看作造車新勢力的“生死之年”。

清華大學汽車產業與技術戰略研究院副研究員劉宗巍直言,今年乃至未來兩三年將是造車新勢力面臨嚴峻挑戰的關鍵時期。隨著競爭壓力的不斷增大,預計造車新勢力兩極分化的趨勢將日益明顯,不能在此期間站穩腳跟并拓展優勢的企業將逐漸被市場淘汰。

在劉宗巍看來,隨著產業化進程的深入和銷量的提升,造車新勢力遇到的問題將呈幾何級數增加:一方面,規模化生產對產品質量、銷售、服務的全面保障能力提出了更高要求,而這往往是經驗有限的新造車企業所欠缺的;另一方面,新造車企業又必須努力培育具有特色的產品新賣點和品牌新內涵。

中國汽車工業協會常務副會長兼秘書長付炳鋒提出,造車新勢力要盡快擺脫對資本的高度依賴,著力提升自我“造血”能力。資本對于一個產業的支持最長不超過7年,平均時間大約為4-5年,僅是汽車產品一次完整的迭代周期。

中國汽車工業協會副秘書長師建華認為,沒有任何一家造車企業能在脫離產品和市場的支撐下實現長久發展。對于造車新勢力來說,只有不斷提升產品和品牌的市場競爭力,才能在當下激烈的競爭中存活下來。“如果始終沒有拿得出手的產品,甚至連量產交付的第一步都跨不出,脫離產品只談模式和服務,最終難免會被市場所淘汰。”

毋庸置疑的是,造車新勢力陣營已經開始分化,頭部企業雖有波折,但仍在加速跑,落后企業雖還在掙扎,但前景并不明朗。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

Coco薇(2015年1期)2015-08-13 02:23:50

決策探索(2014年21期)2014-11-25 12:29:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46