乘用車銷量規模的城市分級研究

2019-04-29 00:21:42

汽車縱橫 2019年9期

一、城市分級的背景

1.城市分級是各行業區域研究的重要方法,研究目的不同其結果不同。

中國城市數量多、差異大,城市分級是區域研究的重要方法和角度,各行各業根據研究對象和研究目的的不同,其城市分級的目標、方法、結果亦不相同。

2014年國務院發布通知,明確了新的城市規模劃分標準:以城區常住人口為統計口徑,城區常住人口50萬以下的城市為小城市,其中20萬以上50萬以下的城市為Ⅰ型小城市,20萬以下的城市為Ⅱ型小城市;城區常住人口50萬以上100萬以下的城市為中等城市;城區常住人口100萬以上500萬以下的城市為大城市,其中300萬以上500萬以下的城市為Ⅰ型大城市,100萬以上300萬以下的城市為Ⅱ型大城市;城區常住人口500萬以上1000萬以下的城市為特大城市;城區常住人口1000萬以上的城市為超大城市。此標準可以更好地實施人口和城市分類管理,滿足經濟社會發展需要。

第一財經·新一線城市研究所依據品牌商業數據、互聯網公司的用戶行為數據及數據機構的城市大數據對中國地級以上城市排名。該榜單標準依托商業資源集聚度、城市樞紐性、城市人活躍度、生活方式多樣性和未來可塑性五大指標,以城市中的商業魅力和線上數據反映城市的人口活力。

部分主流車企會按照城市銷量規模,將城市劃分為超大市場、大市場、中等市場、中小市場、小市場等,根據消費規模大小,制定相應城市的戰略。這種分級方法突出了城市銷量大小差異,但不能揭示銷量背后的原因,且銷量波動較大,穩定性較差。

2.中國乘用車市場城市間銷量、增速差異大,區域格局不斷變化。

中國作為汽車生產和銷售大國,市場總需求量大。2018年中國乘用車銷售2371萬輛,穩居世界首位,約為美國的1.7倍、日本的5.1倍、德國的7.1倍、英國/法國的10倍左右。

我國各省的銷量差異較大。2018年,廣東省乘用車銷量為250萬輛,高于英國、法國的全國銷量;而西藏自治區乘用車銷量僅為3.5萬輛,與廣東省相差71倍。

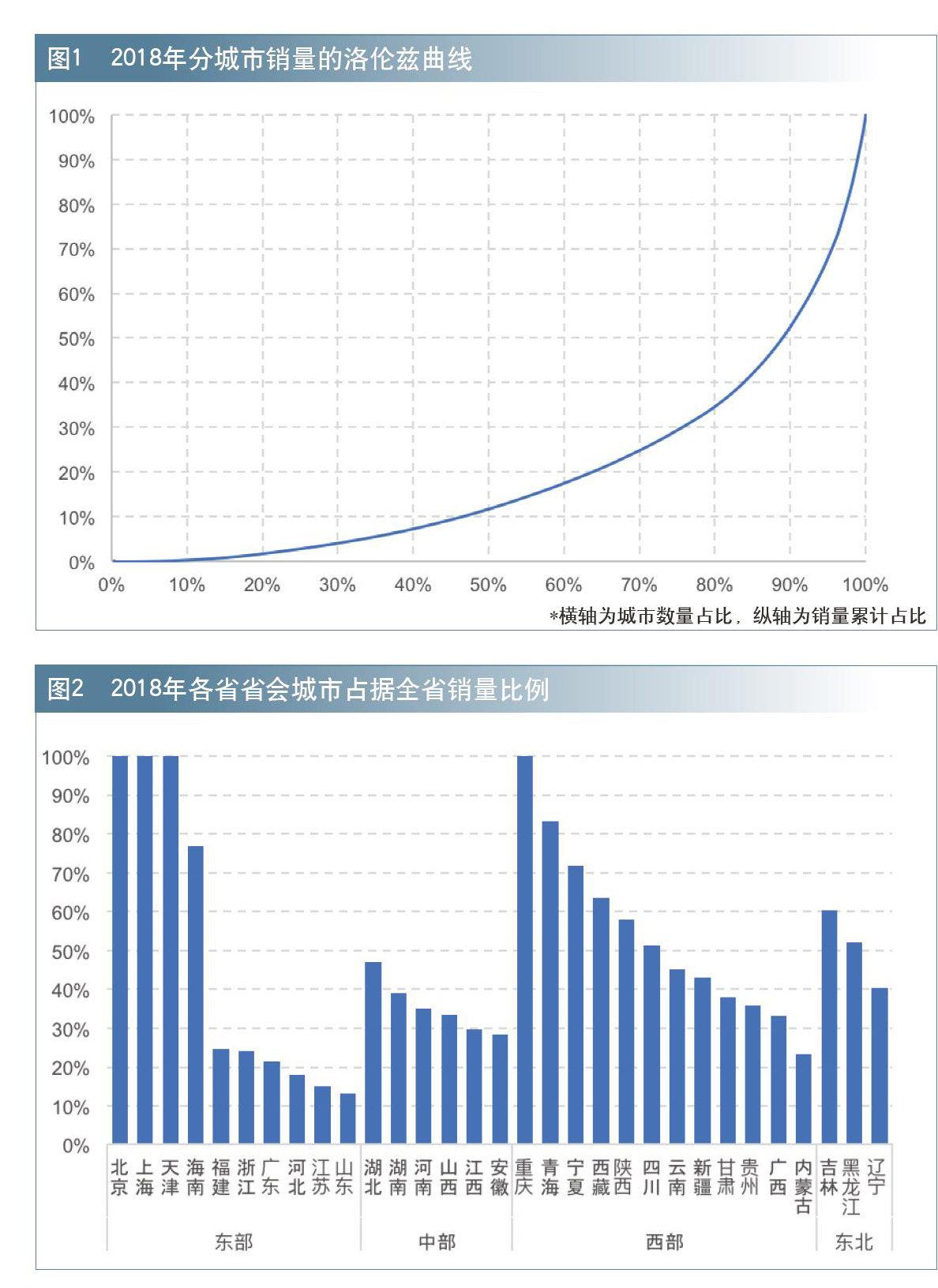

我國城市數量多,城市間銷量差異也很大。2018年,成都市乘用車銷量接近58萬輛,發達城市蘇州市銷量接近40萬輛,還有55個城市銷量不足1萬輛,全國50%的城市只占乘用車銷量的12%,全國80%的城市占乘用車銷量的35%(見圖1)。各省內城市之間銷量差異也較大,多數省會城市都占據省內市場的絕對主體地位,西部、東北尤為突出(見圖2)。

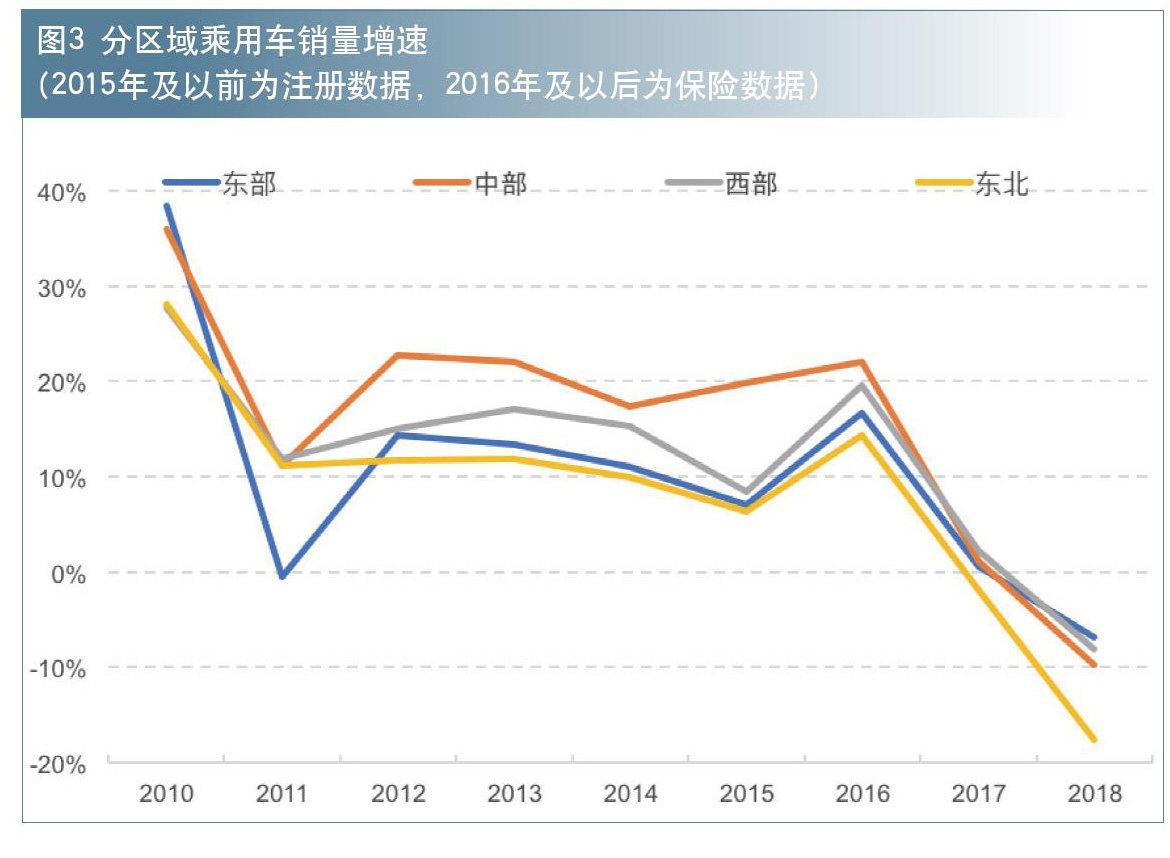

同時,城市之間銷量增速差異大,區域格局不斷變化。以往中西部地區銷量增長快、東部地區相對較慢,而自2018年起,東部地區銷量下降幅度最小,對車市需求的穩定和回升起到了拉動作用(見圖3)。

3. 城市乘用車市場表現差異在于其人口、經濟、消費環境的差異。

人口多、經濟增速快、購買力強、使用環境友好的城市其乘用車銷量大、增長快,反之銷量小、增長慢。2017年我國常住人口超過百萬的城市有305個,重慶市超過3000萬人,而青海省果洛藏族自治州僅有20萬人。東北地區、內蒙古、山西等省資源型產業、重工業比重較高,近年來經濟轉型壓力大,乘用車需求增速明顯放緩。北京、上海、廣州、天津、杭州、深圳等城市實施限購,阻礙了當地乘用車需求的釋放。全國約35個城市實施常態化限行,反而刺激了當地家庭第二輛車的購買。

4. 對城市乘用車銷量規模進行城市分級,有利于市場分析和預測。

近年來,隨著我國乘用車保有水平的快速提高,2018年已達到千人保有量130輛,乘用車市場需求也由快速增長轉為調整階段。通過對全國341個地級以上城市進行級別劃分,可使城市分析條理化、系統化,可從級別判定城市的規模和潛力、發現規律、預測市場變化,亦可指導企業從城市級別特征有針對性的開展網點布局等工作。

二、乘用車銷量規模城市分級的思路

1.國家信息中心從需求角度分析城市乘用車銷量規模,突出其背后人口規模和經濟發展水平差異。

我們從需求角度來考慮:誰買?誰買的起?誰愿意買?誰最終實現了購買?

誰買——人口規模:車作為交通工具,用于日常出行代步,與人們的生活、工作息息相關,所以一個城市的人口規模是其乘用車銷量規模的堅實基盤。尤其是在以首次購買為主的城市,人口規模對銷量規模的影響更大。

誰買的起——購買力:目前,乘用車對于一個家庭來說是除了房子之外的最大件消費品,對人們的購買能力有一定的要求。國家信息中心多年調查研究表明:在中國,乘用車更多作為家庭用車,通常需要一個家庭動用儲蓄來實現購買,而購買后家庭收入只要能夠支撐其保有和使用成本即可。如之前提到的東部地區城市、各省省會城市等其人均收入更高,家庭購買力更強,因而這些城市的乘用車銷量及保有規模更大。

誰愿意買——購買習慣:對于有購買力的家庭而言,其消費習慣是超前還是保守,是“能省則省”還是“先享受了再說”,這些都會影響消費者考慮“要不要買?有沒有必要買?”的結果。通常,經濟越發達的地區的用戶、越年輕的用戶對未來收入預期更高、消費習慣更超前,其購買意愿更強。隨著貸款買車的普及,進一步降低了對購買力的限制,提升了用戶的購買意愿。

誰最終實現了購買——銷量:消費者有了購買能力和購買意愿后,最終影響購買實現的就是消費環境了。油價能承受、道路通暢、停車方便便宜、促消費政策等都會促使用戶實現購買。而城市限購政策則阻礙需求的釋放;據國家信息中心調查發現,限行政策反而刺激了家庭第二輛車的購買。

2. 城市分級采用城市銷量規模和需求潛力綜合得分劃分法,以規模維度為主,潛力維度為輔。

當前規模相同的城市通過潛力得分確定上下級歸屬。規模指數和潛力指數采用多指標綜合評價體系合成。定量化的指標篩選原則,綜合考慮相關性、變異性、獨立性。

相關性:指標與目標變量的相關系數,相關性越高,指標對目標變量解釋性越好。

變異性:指標自身的變化幅度,變異性越大的指標區分度越好。

獨立性:指標與其它解釋指標的線性相關程度,相關程度越高,獨立性越差。獨立性越強的指標對目標變量解釋性越好。

城市級別的劃分要求體現級間差異最大、級內差異最小,并使得每一級都有相應的市場容量。

同時需要說明的是,本次城市分級的目標變量是城市乘用車銷量規模,如果目標變量發生變化,比如換成進口車銷量規模或者豪華品牌銷量規模時,在指標選擇、權重計算、指數合成等方面其結果均會不同。

三、乘用車銷量規模城市分級的結果

1. 全國城市共劃分為6級,城市級別間在乘用車銷量、保有、人口、經濟總量、購買力等方面存在明顯的梯次性(見表1)。

1級城市:經濟發達的超大型城市,包括北京、成都、重慶、上海、深圳、蘇州、天津、杭州、廣州等9個城市(見表2)。常住人口規模超大,均接近或超過1000萬人;購買力最強,人均GDP接近12萬元。乘用車銷量規模高,平均接近50萬輛;經濟綜合實力和抗風險能力強,支撐2018年銷量增速居各級城市之首。乘用車保有水平高,由于部分城市實施限購政策,抑制需求的釋放,導致其千人保有量低于2級城市。

2級城市:發達的長三角、珠三角、京津冀地區城市及中等發達的省會,共計19個城市(見表3)。常住人口規模較大,平均接近900萬人;購買力較強,人均GDP超過9萬元。乘用車銷量規模較高,平均達到27萬輛;保有水平較高,千人保有量超過200輛,超過了1級城市普及水平。

3級城市:中等發達的非省會城市及欠發達的省會城市,共計30個城市(見表4)。常住人口規模大,平均超過600萬人;購買力強,人均GDP接近7.6萬元。乘用車銷量平均13.7萬輛;千人保有量104輛,低于全國平均水平,但需求潛力緩慢下降。

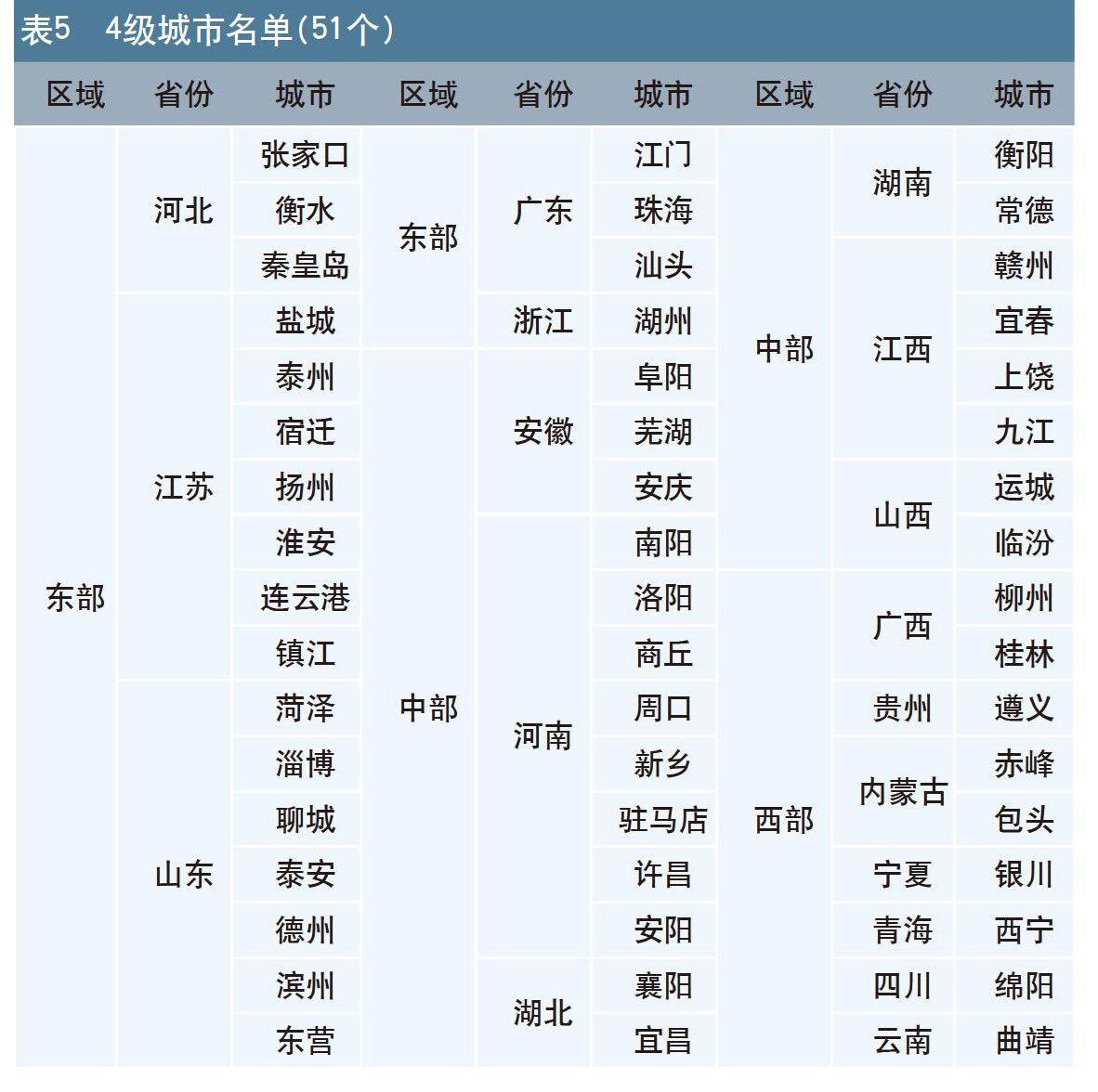

4級城市:中等偏低收入的中小城市,共計51個城市(見表5)。常住人口規模大,平均超過500萬人;但購買力偏低,人均GDP僅5萬元。乘用車銷量規模偏低,不足7萬輛;保有水平低,屬于起飛前期,未來仍處于快速發展階段。

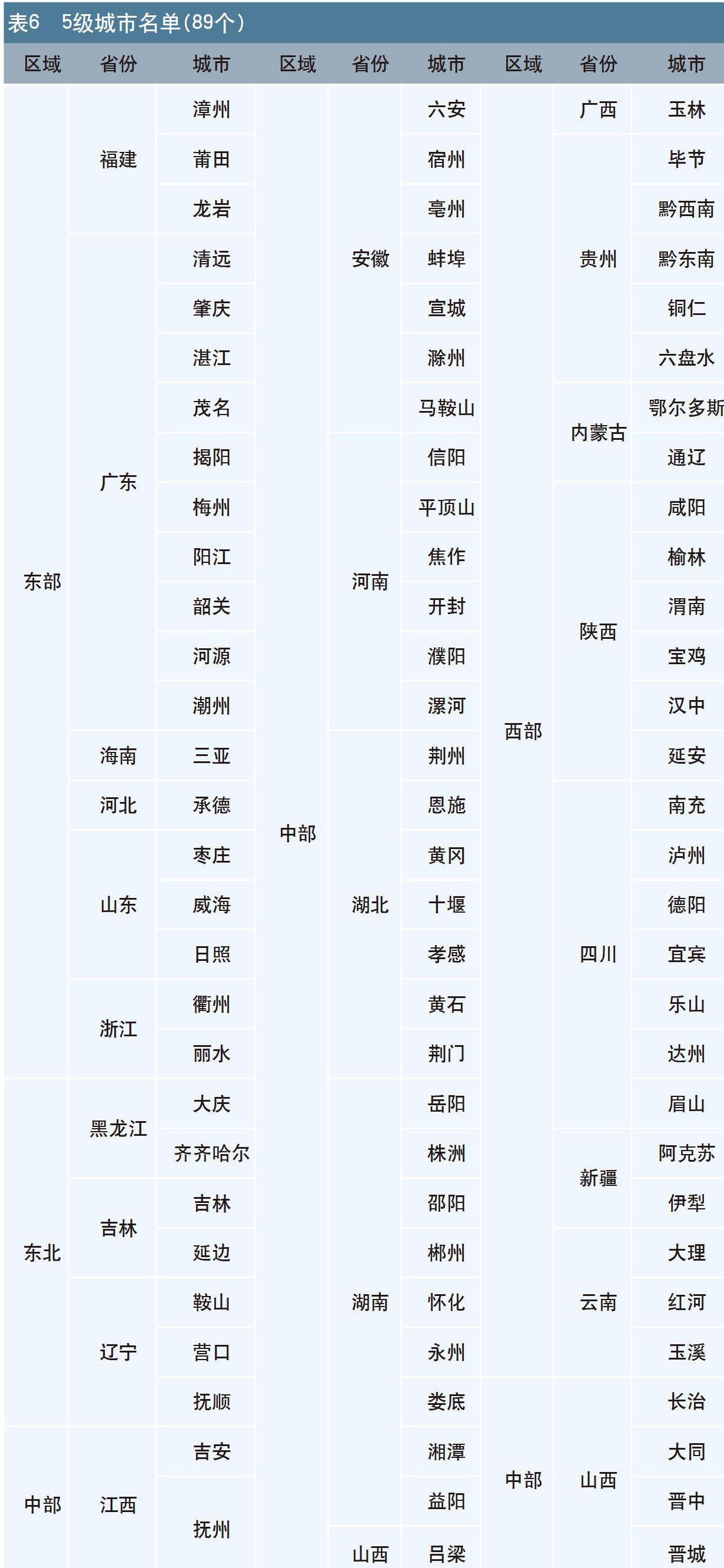

5級城市:欠發達的中小城市,共計89個城市(見表6)。常住人口規模偏小,平均不足400萬人;購買力低,人均GDP僅4.2萬元。乘用車銷量規模低,不足4萬輛;保有水平低,屬于起飛前期,未來仍處于快速發展階段。

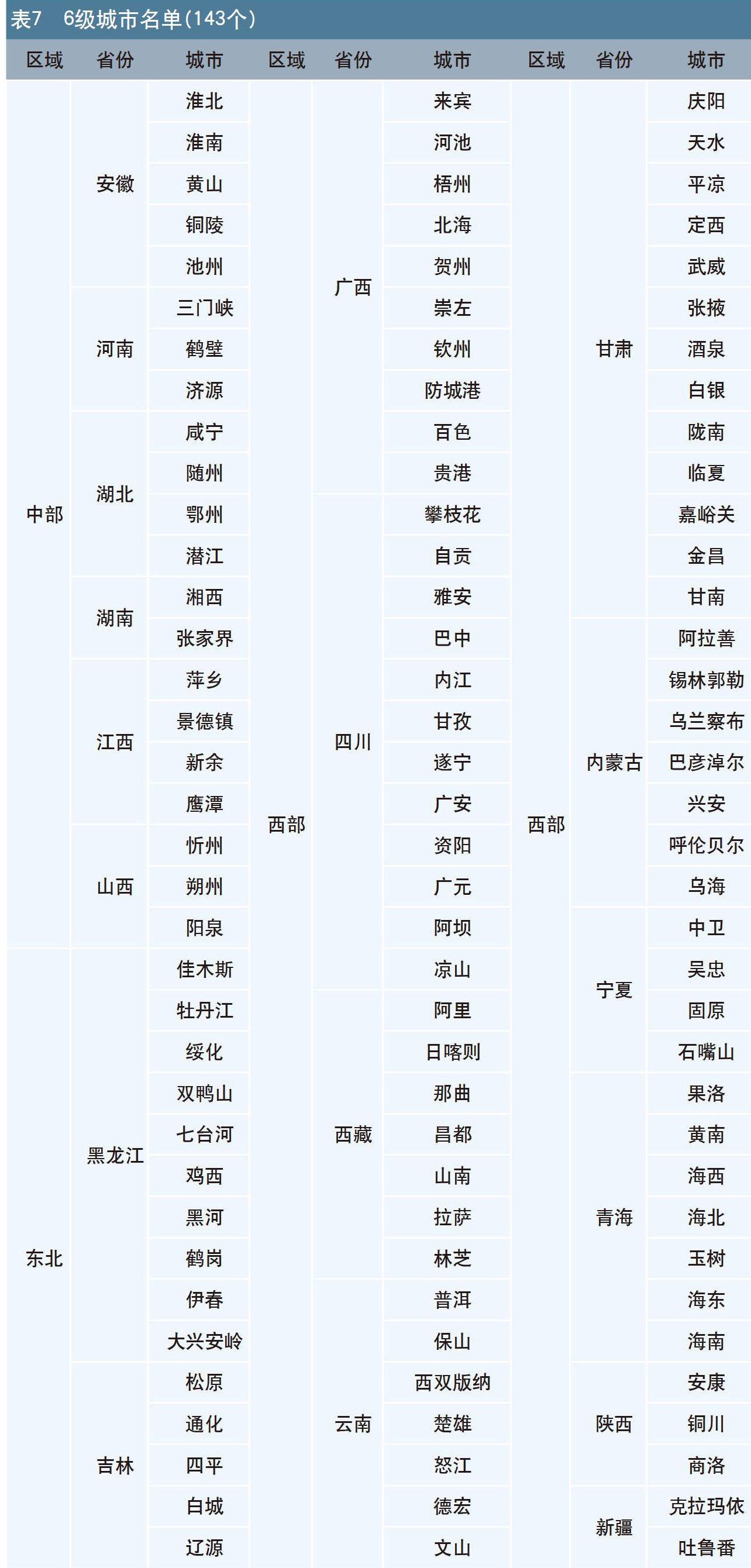

6級城市:欠發達的小城市,共計143個城市(見表7)。常住人口規模小,平均不足180萬人;購買力低,人均GDP僅3.8萬元。乘用車銷量規模極低,不足1.3萬輛;保有水平極低,屬于孕育期,未來進入起飛期后需求能得到快速發展。

2.在1級城市中,選取北京、上海、廣州、深圳等4個城市定義為超一級城市。

它們都是未來世界性城市群的中心城市,輻射力強,能夠引領全國消費趨勢。作為人口超大城市、區域經濟中心城市,其購買力強,乘用車市場發展也較為成熟(見表8)。

3. 將6級城市合并為三線市場,級別間銷量規模、用戶特征區隔明顯。

國家信息中心通過數據比較發現,可將6級城市合并為三線市場:1級城市為一線市場,2級和3級城市為二線市場,4-6級城市為三線市場。三線市場的劃分在乘用車銷量規模上有較為明顯區隔(見圖4),對研究用戶特征、發現規律起到了很好的輔助作用(見圖5、圖6)。隨著市場級別的下降,用戶購車價格不斷下降,用戶的家庭收入水平下降。

一線市場:人口規模、經濟總量、購買力、乘用車銷量/保有規模、乘用車普及水平均處于領先地位,未來需求較為平穩。

二線市場:人口規模較大,有一定的經濟實力,購買力較強,乘用車銷量和保有規模較大,乘用車普及水平較高,未來需求增長逐步放緩。

三線市場:人口規模較小,經濟總量較低,購買力弱,乘用車銷量和保有規模小,乘用車普及水平低,未來需求增長潛力大。仔細觀察,可發現4-6級城市人均GDP差距較小,其最大的差別在于人口規模,是造成經濟總量、乘用車銷量規模的差距的主要原因。

三線市場用戶自身經濟實力弱,抗風險能力低,受經濟和政策影響更大。當經濟發展和政策有利于乘用車消費時,三線市場需求快速釋放,份額提升,增速領先。而近兩年受國內外環境影響,三線市場用戶收入增長放緩或下滑、買房掏空了積蓄抑制購車需求的釋放、消費信心不足等,都使得三線市場銷量增速由領先轉為落后(見圖7)。

四、未來乘用車銷量規模城市分級的修正

本次城市分級結果,對乘用車市場分析、銷量預測、網絡布局等有一定的幫助,可從人口、經濟、使用環境等角度對各城市乘用車銷量規模及增速表現進行解釋。但是也要認識到,市場是在不斷發展變化的,未來各因素對乘用車市場的影響大小及作用方向都會不同,現有的影響因素可能會退出,新的影響因素和作用機制可能會產生。因此本次城市分級結果也不是一成不變的,3-5年即需要重新調整一次。

針對城市分級方法,在指標選取、權重計算等方面也有改進的空間。未來可嘗試引入更能直接體現乘用車市場銷量特點的指標用于指數合成,同時在權重計算時可加入更具有經濟解釋力的權重評價方法。