基于演化博弈的OTC金融衍生品市場風險控制分析

2019-05-08 09:04:28丁亞麗華東政法大學

新商務周刊 2019年8期

文/丁亞麗,華東政法大學

1 引言

我國的OTC金融衍生品在2013年啟動,總成交規(guī)模已近3萬億元,該產(chǎn)品與金融市場實際需求緊密相連,但是隨著金融創(chuàng)新的不斷深化,金融衍生品的創(chuàng)新不再以推動產(chǎn)業(yè)升級和提高經(jīng)濟效率為目的,而是為了掩蓋風險已進行投機套利,加劇了市場風險,成為了市場風險的助推器。

本文采取演化博弈來分析在OTC金融衍生品市場中交易者和監(jiān)管者之間各自策略的動態(tài)演化機制,通過構建交易者和監(jiān)管者之間的博弈模型來分析在有限理性約束下它們的策略選擇、演變軌跡以及影響因素。

2 演化博弈模型

2.1 基本假設

2.1.1 策略空間

在演化博弈模型中,博弈方分為OTC市場中的參與者和代表政府進行行政監(jiān)管的監(jiān)管者,滿足各博弈方均滿足追求自身利益最大化的有限理性人假設。交易者策略空間為{謹慎交易,投機交易},若交易者選擇審慎交易,則可以合理利用市場信息以獲取穩(wěn)定收益,能夠促進市場平穩(wěn)有序發(fā)展,若交易者選擇投機交易,則交易缺乏真實交易背景,提升交易風險,容易擾亂市場秩序甚至誘發(fā)系統(tǒng)性風險。監(jiān)管者策略空間為{監(jiān)管,不監(jiān)管},若監(jiān)管者選擇監(jiān)管,則可以識別并區(qū)分出審慎交易的交易者和投機交易的交易者,從而采取相應的獎懲措施,若監(jiān)管者選擇不監(jiān)管,則難以識別市場參與者是否進行投機交易,主要依靠行業(yè)自律協(xié)會監(jiān)管和市場內部來控制風險。

2.1 .2參數(shù)設定

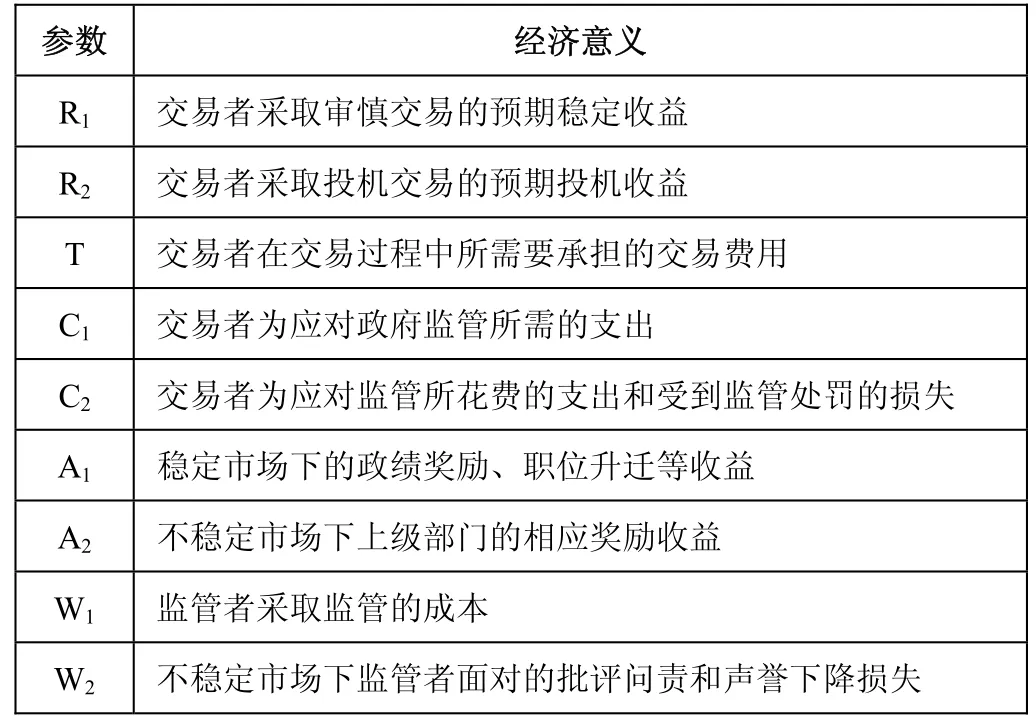

表1 演化博弈參數(shù)經(jīng)濟意義設定

假設交易者采取審慎交易時,其獲得的預期穩(wěn)定收益為R1,交易者采取投機交易時,其獲得的預期投機收益為R2,由于在投機交易中交易者承擔了套期保值者轉移出來的市場風險,因此會獲取風險溢價R2-R1〉0。而交易者在交易過程中所需要承擔的成本包括交易費用T、合規(guī)成本C1和違規(guī)成本C2,交易費用T包括交易手續(xù)費和繳納的政府稅收等支出,合規(guī)成本C1即采取審慎交易的交易者為應對政府監(jiān)管所需的支出,而違規(guī)成本C2則表示采取投機交易的交易者為應對監(jiān)管所花費的硬性支出和被監(jiān)管者識別出來后受到監(jiān)管處罰的損失,假定C2-C1〉0。對于監(jiān)管者來說,在監(jiān)管者采取監(jiān)管策略時,需要付出監(jiān)管成本W(wǎng)1,若交易者選擇審慎交易,由于場外衍生品市場的良好發(fā)展,監(jiān)管者可以獲得政績獎勵、職位升遷等收益A1,若交易者選擇投機交易,監(jiān)管者由于能夠及時發(fā)現(xiàn)并處罰投機交易者,也能夠獲得上級部門的相應獎勵收益A2;監(jiān)管者采取不監(jiān)管時,假定需要付出的不監(jiān)管成本為0,若交易者選擇審慎交易,還是可以獲得收益A1,若交易者選擇投機交易,由于投機交易給整個場外衍生品市場帶來的不穩(wěn)定性,此時監(jiān)管者則需要面對W2的批評問責和聲譽下降損失,具體參數(shù)經(jīng)濟意義如表1所示。

2.2 演化博弈模型

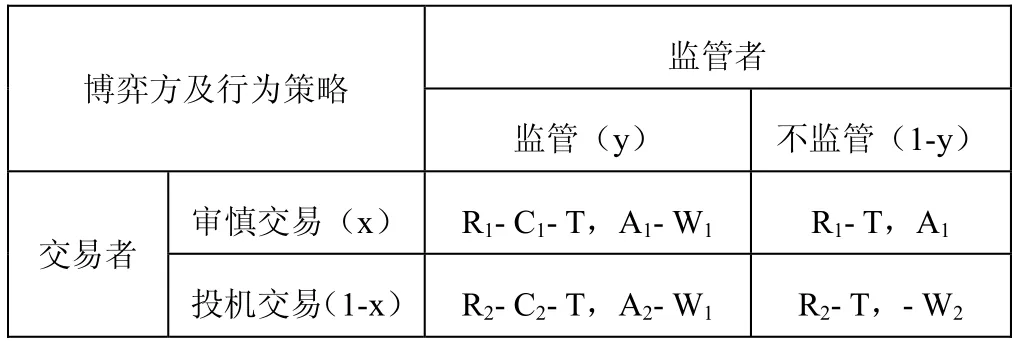

假設場外衍生品市場上選擇“審慎交易”的交易者比例為x(0 ≤ x ≤1),那么選擇“投機交易”的交易者比例則為1-x;監(jiān)管者采取監(jiān)管的概率為y(0 ≤ y ≤1),那么監(jiān)管者采取不監(jiān)管的概率就為1-y。兩者的博弈收益矩陣如表2所示。

表2 場外衍生品市場參與者和監(jiān)管者的博弈收益矩陣

交易者采取“審慎交易”策略的適應度為:

交易者采取“投機交易”策略的適應度為:

交易者平均適應度為:

監(jiān)管者采取“監(jiān)管”策略的適應度為:

監(jiān)管者采取“不監(jiān)管”策略的適應度為:

監(jiān)管者平均適應度為:

交易者的復制動態(tài)方程為:

對求導可得:

監(jiān)管者的復制動態(tài)方程為:

對求導可得:

動態(tài)方程可以構成一組微分方程組,這組微分方程組能夠有效地刻畫市場交易者和監(jiān)管者之間行為變化過程。令且,可以得到5個均衡解,分別為陳錦磊(2013)、劉賀(2016)、方磊(2018)等學者在研究中認為來自政府的監(jiān)管和行業(yè)自律組織的監(jiān)管在市場監(jiān)管中都是不可替代的有機組成,而毛皎暉(2018)、王然(201 8)等學者都認為場外金融衍生品市場的審慎交易對金融市場的穩(wěn)定性具有重大影響。因此此處我們希望即交易者能夠采取“審慎交易”策略,監(jiān)管者能夠采取“監(jiān)管”策略的狀態(tài)能夠成為演化穩(wěn)定策略均衡,即需要滿足且兩個條件,代入求解得:

對于上述均衡,我們可以直觀地發(fā)現(xiàn):

對于交易者來說,為了使交易者選擇“審慎交易”策略,(2)式應該盡可能地被滿足,即應該盡可能地小。也就是說,當交易者面對監(jiān)管所花費的成本固定時,交易者采取投機交易的投機收益與采取審慎交易獲得的穩(wěn)定收益相比的超額收益應該盡可能地小;當超額收益固定時,交易者采取投機交易時面對政府監(jiān)管花費的成本和受到監(jiān)管處罰的損失與采取審慎交易時面對政府監(jiān)管花費的成本相比的超額損失應該盡可能地大。

對于監(jiān)管者來說,為了使監(jiān)管者選擇“監(jiān)管”策略,(1)式應該盡可能地被滿足,即應該盡可能地小。當不穩(wěn)定市場下監(jiān)管者獲得的上級部門的獎勵和面對批評問責和聲譽下降的損失的數(shù)量之和固定時,監(jiān)管者采取監(jiān)管的成本()應該盡可能地小;當監(jiān)管的成本固定時,則應該使不穩(wěn)定市場下監(jiān)管者監(jiān)管而獲得的上級部門的獎勵()盡可能地大,或者面對使其因不監(jiān)管而需要面對的批評問責和聲譽下降的損失()盡可能地大。

交易者與監(jiān)管者的動態(tài)相位圖如圖2所示,圖中我們可以發(fā)現(xiàn)即便我們將點無限接近于,左上方正方形面積足夠大以使得交易者與監(jiān)管者采取的策略能夠盡可能地落在其中,最終演化穩(wěn)定狀態(tài)無限接近于{謹慎交易,監(jiān)管}策略集合,但是在市場中還是會存在一定概率的交易者選擇投機交易。

3 結論與啟示

本文通過構建動態(tài)演化博弈模型來探究OTC金融衍生品市場中的交易者與政府監(jiān)管機構之間的策略互動,以此來分析如何控制場外衍生品市場中的市場風險。

3.1 主要結論

3.1.1為ESS所需條件

為使演化穩(wěn)定狀態(tài)達到{謹慎交易,監(jiān)管}的策略組合,應降低投機交易與謹慎交易產(chǎn)生的收益差額,減少交易者需要花在應對政府監(jiān)管(人力、財力、物力)上的支出,增加政策對于交易者投機交易和監(jiān)管者不監(jiān)管的處罰力度,增加監(jiān)管者監(jiān)管的獎勵收益,同時應致力于降低監(jiān)管成本。

3.1.2 投機交易存在合理性

根據(jù)演化博弈的動態(tài)相位圖,我們不難發(fā)現(xiàn)即便OTC金融衍生品市場中交易者和監(jiān)管者都處于最理想的演化穩(wěn)定狀態(tài)之中,還是會存在一定概率的交易者會選擇“投機交易”策略,這與政府監(jiān)管機構采取“監(jiān)管”策略的概率無關,只要政府監(jiān)管的成本存在,就會有相應概率選擇“投機交易”策略的交易者存在。

3.1.3 穩(wěn)定市場下監(jiān)管者收益激勵效用無效

從演化穩(wěn)定策略所需要的條件上來看,在穩(wěn)定市場條件下,即假定市場上交易者均采取“謹慎交易”策略時,提高監(jiān)管者進行監(jiān)管以使得市場趨于穩(wěn)定合規(guī)狀態(tài)給予的政績獎勵、職位升遷等收益,對于其選擇“監(jiān)管”策略并沒有任何影響,在這種情況下,收益激勵完全失效。

3.2 政策建議

3.2.1 健全監(jiān)管激勵機制

合理確定監(jiān)管者在采取監(jiān)管和不監(jiān)管策略時各自的獎勵收益,確保監(jiān)管機構和監(jiān)管人員能夠 履行監(jiān)管職責,建立健全能夠反映監(jiān)管績效的評價體系,并充分發(fā)揮社會輿論和民間組織對于監(jiān)管機構的外部監(jiān)督職能。

3.2.2 降低監(jiān)管成本

優(yōu)化監(jiān)管人員結構,提升監(jiān)管人員控制OTC金融衍生品市場風險的專業(yè)水平,積極利用計算機網(wǎng)絡技術來提高監(jiān)管技術,爭取將對于市場的監(jiān)控能夠達到實時動態(tài)的狀態(tài),在兼顧監(jiān)管效率的同時減低監(jiān)管成本。

3.2.3 健全信息披露機制

降低市場交易者能獲得的投機交易與謹慎交易產(chǎn)生的收益差額,減少風險收益,減少交易者之間信息不對稱現(xiàn)象,健全交易信息披露機制,確保披露的信息能夠充分反映OTC金融衍生品的潛在風險,提高市場交易者在衍生品業(yè)務與風險管理上的透明度。

3.2.4 增加投機交易處罰力度

強化監(jiān)管處罰力度,對于市場交易者的投機行為采取嚴厲懲罰,提高交易者進行投機交易的成本,向OTC金融衍生品市場交易者傳遞政府極度重視場外衍生品市場合規(guī)經(jīng)營的政策信號,維護場外衍生品市場的市場秩序。

[1]鮑彩慧.衍生品交易中買者自負向賣者有責的嬗變--以投資者適當性民事責任為視角[J].上海金融.

[2]韓韻秋.金融衍生品及其與金融危機的相關性分析[D].山東大學.

[3]胡陽,李藝凡,王欣然.金融衍生品對商業(yè)銀行信貸風險控制的影響研究[J].金融論壇.

[4]劉賀.中日金融衍生品市場政府監(jiān)管比較研究[D].吉林大學.

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

河南電力(2021年5期)2021-05-29 02:10:00

中學生數(shù)理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

數(shù)學大世界(2018年1期)2018-04-12 05:39:14

領導決策信息(2017年10期)2017-05-17 04:49:02

時代英語·高三(2014年5期)2014-08-26 02:49:51