關于房地產投資信托基金的運營效率的實證研究

2019-05-08 09:04:36李姝熠上海大學

新商務周刊 2019年8期

關鍵詞:效率

文/李姝熠,上海大學

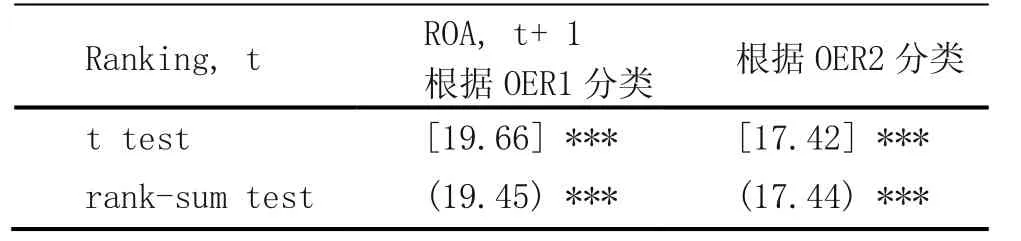

作為補充本文還進行了非參數檢驗,將樣本中所有的房地產投資信托基金按標準化運營效率比率(OER1和OER2)從小到大進行排序并分成五組,求出每組REITs的相關被解釋變量的平均值和中位數,并對其第一五分位數和第五五分位數的被解釋變量的平均值(中值)的差值進行雙樣本T檢驗和雙樣本中位數差異檢驗。

實證結果證明運營效率高的房地產投資信托公司的經營業績更好。

改革開放以來,特別是過去的20年左右,中國的房地產市場取得了長足的發展。隨著城鎮化進程進入中后期階段,中國房地產市場整體也將逐步步入以存量為主的時代,對存量資產的有效配置和經營的重要性日益凸顯。目前中國正在大力發展租賃市場,培育住房租賃機構,大量建設公租房,這些都離不開長期資金的支持。而REITs所提供的正是房地產市場發展所需的長期資金。

自REITs在美國創立以來,REITs已在世界眾多國家和地區開花結果,幾乎已成為成熟市場的標配。由于REITs特別適合作為投資并持續經營收益性物業的工具,REITs已經成為世界范圍內養老基金、保險基金等機構投資者和眾多中小投資者投資房地產的主要工具,在全球投資組合中占據重要地位。

創立和發展REITs,正是順應中國房地產市場轉型和長期發展的現實需要。作為世界上少數幾個存量資產多、市值規模大的房地產市場之一,未來REITs在中國的發展潛力巨大。

目前學者們對于房地產投資信托基金的研究大多集中在價值評估、治理結構、收益與風險、法律制度和發展模式等,很少研究個體REIT的運營效率,忽視了運營效率對其經營業績的重要影響。

1 實證研究

1.1 變量描述

本文選取了在美國上市的權益型房地產投資信托公司在1995-2016年間的相關年度數據,包括總資產,總債務,總股本,總收入,總費用,物業運營費用償還金,房地產折舊和攤銷,租賃業務運營費用,股價,已付股息總額,已發行普通股,市值,未計利息、稅項、折舊及攤銷前的利潤,營運現金流(FFO),首次公開發行的日期,房地產投資信托成立年份,所投資的房地產所在的大都市統計區(MSA)以及房地產類型。

本文將房地產投資信托公司的運營效率比率(OER),即費用除以收入,作為衡量其運營效率的指標。因此意味著運營效率比率越高(越低),房地產投資信托公司的運營效率就越低(越高)。本文提出了兩種運營效率比率。a)非房地產折舊和攤銷費用(定義為總費用減房地產折舊和攤銷)占總收入的比率,以及b)非房地產折舊和攤銷費用占減掉物業運營費用償還金的總收入比例。這兩個運營效率比率充分考慮到了房地產折舊和攤銷費用以及物業運營費用償還金,所以能夠更好地反映房地產投資信托公司實際可控的現金流費用。

本文將資產回報率(ROA)作為評估房地產投資信托公司的經營業績的指標。

由于本文構建的回歸方程包含滯后變量,因此剔除了缺少連續兩年股價和運營效率信息的公司。最終樣本由符合以上要求的317個REIT組成。

1.2 模型構建

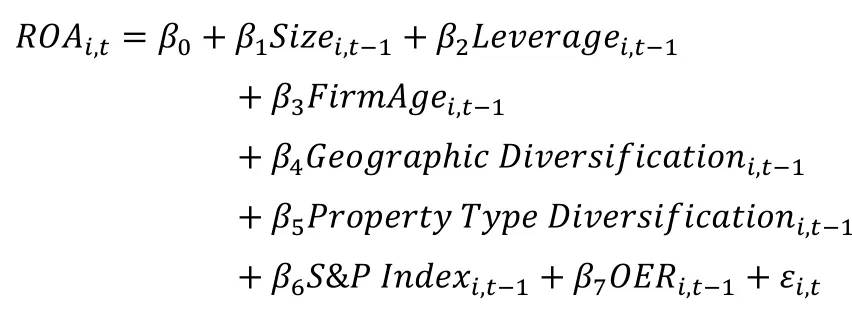

首先,構建方程(1)來評估房地產投資信托公司的經營業績是否與其運營效率比率相關。 在控制房地產投資信托的其他特征的基礎上,將ROA作為被解釋變量對標準化運營效率比率進行了回歸分析。

方程(1)

其中ROAi,t為營運現金流除以房地產投資信托i第t年的年初總資產,其他變量與前文所定義的相同。

本文之所以使用滯后一期而不是當期的相關變量作為解釋變量構建回歸方程,是因為在房地產行業,相比于期末反而是期初的數據與當年的經營業績更加相關。現金流量產生和支出在很大程度上與各期初持有的物業有關,有時也會受到中期的變化的影響,但往往與期末資產相關性不大。因此,通常來說,評估當期的經營業績時往往選擇期初的特征數據。

此外,除了構建多元回歸方程。筆者還采用了非參數分析方法,將房地產投資信托基金根據每年的標準化運營效率比率從小到大分成五組,并對兩個極端組的ROA平均值和中位數的差異進行雙樣本T檢驗和雙樣本中位數差異檢驗。

1.3 實證結果

方程(1)結果驗證了房地產投資信托基金的運營效率比率與經營業績之間的關系。具體而言,在控制其他變量的情況下,運營效率高的房地產投資信托擁有更高的資產回報率。

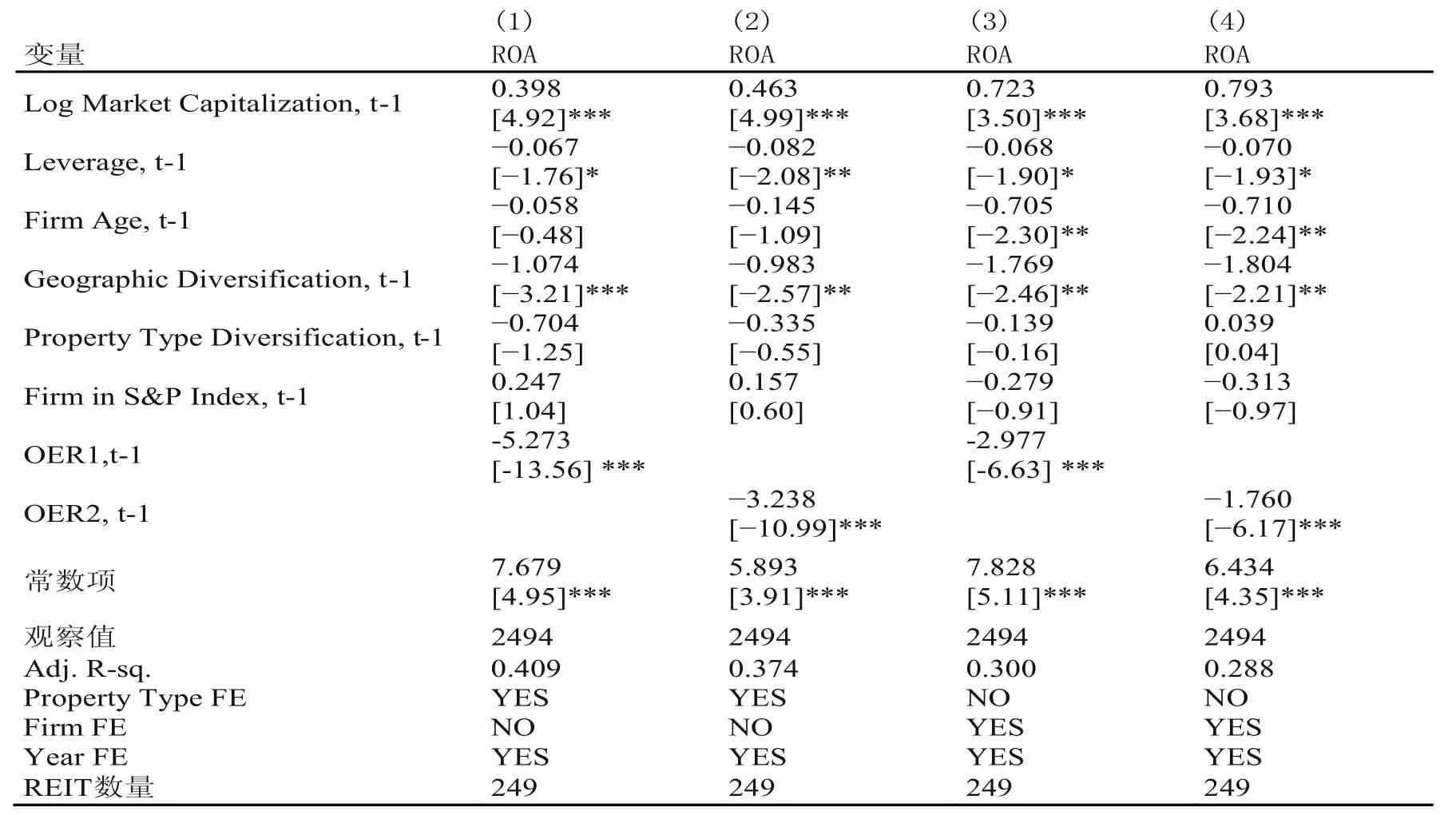

在表3-3(1)和(2)列中,采用物業類型固定效應模型,滯后一期的OER1和OER2的相關系數(分別為-5.27和-3.24)均在1%的顯著性水平下統計顯著。這些結果表明運營更有效的房地產投資信托(較低的運營效率比率)能產生較高的投資回報。(3)和(4)列的統計結果(公司固定效應模型)與(1)和(2)列一致,滯后一期的OER1和OER2的相關系數系數(分別為-2.97和-1.76)也在1%的顯著性水平下具有統計顯著性,這充分證明了房地產投資信托的運營效率和ROA之間存在正相關關系。

表3 -1 方程(1)的回歸結果

表3-3展示了房地產投資信托基金的資產回報率(ROA)對其滯后標準化運營效率比率(分別為OER1和OER2)的多元回歸結果。“*、**、***”分別表示在10%、5%和1%的顯著性水平下統計顯著。

除了相關系數之外,回歸結果還表明,具有較高市值,較低杠桿比率和持有房地產的地理位置分散程度較小的房地產投資信托與較高的資產回報率相關。這符合預期也與其他文獻的研究結果一致。Berger等(1993)和Ambrose等(2005)證明了市值更大的房地產投資信托基金通常表現更好;Fama和French(2002)證明了公司經營業績和杠桿比率之間存在負相關關系; Ro和Ziobrowski(2011)、Hartzell等(2014年)都認為經營的多元化會損害公司的經營業績。

另外,值得注意的是,在資產密集型產業如權益型REITs中很難獲得較高的資產回報率。這也進一步強調了REITs的運營效率對經營業績的重要性。

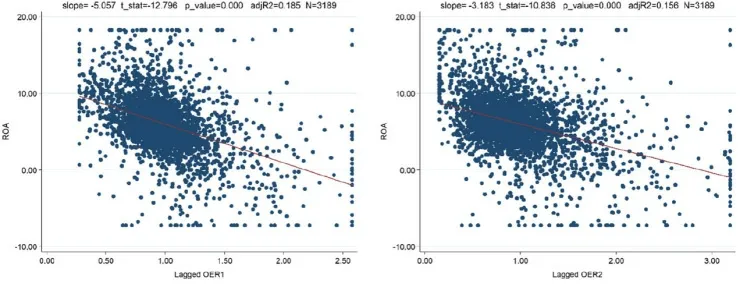

圖3 -1 ROA與OER1和OER2的散點圖和關系曲線

為了更加直觀地展示運營效率與運營績效之間的正相關關系,筆者還繪制了ROA與滯后一期運營效率比率(OER1和OER2)的散點圖和關系曲線。圖上明顯的負斜率清晰地展示了兩者的負相關關系。

作為補充本文還進行了非參數檢驗,將樣本中所有的房地產投資信托基金按標準化運營效率比率(OER1和OER2)從小到大進行排序并分成五組,求出每組REITs的ROA的平均值和中位數。結果(如表3-4)顯示,無論是根據OER1還是OER2進行排序,房地產投資信托的資產回報率的平均值和中值都是從第一五分位數(最低運營效率比率組)單調下降到第五五分位(最高運營效率比率組)。第一五分位數和第五五分位數的ROA平均值(中值)的差值分別為4.74%(4.27%)(按OER1排序)和4.29%(3.73%)(按OER2排序)。對差值進行雙樣本T檢驗和雙樣本中位數差異檢驗,結果均證明了差值在1%的顯著性水平下統計顯著。支持了多元回歸結果,更進一步表明了,資產回報率與運營效率之間不僅存在正相關關系,而且這種關系是單調和連續的。

表3 -2 ROA非參數檢驗結果

總的來說,本文的研究結果證明了正確衡量和核算房地產投資信托運營效率的重要性。這項工作對于房地產投資信托基金的管理,股東關系,估值和投資組合分配決策均存在潛在影響。另外,投資者也可以通過考察房地產投資信托基金的運營效率而做出更加正確的投資決策。

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32