證券市場可視化全景指數探討

2019-05-09 01:00:12何彥瑩

時代金融 2019年9期

何彥瑩

摘要:證券市場誕生400年來,一直沒有一種指數可以直觀的反映整體市場的狀況。如果有一種指數能實時觀察到整體市場的情況,讓普通投資者也能一目了然,那么這種指數必須可視化。隨著計算機軟硬件的發展,利用PYTHON等計算機語言,讓一種全新的立體可視化解讀證券市場的全景指數成為可能。

關鍵詞:He(R) Index [何指數];可視化全景市場指數

隨著計算機科技的高速發展,利用計算機來處理大數據,成為越來越受歡迎的潮流。Python是目前較為流行的一種國際化計算機語言,在處理大數據可視化領域,有著獨特的魅力。本論文就是我用Python語言,以中國A股大數據為例,設計的一種可視化全景關系型證券市場指數。

一、源自傳統指數的困惑

我設計這種可視化的全景市場可視化指數的初衷,是源自對當前解讀市場的傳統指數的不滿。每天交易結束后,報收的無論是上證50,還是滬深300,除了能告訴我們今天大盤漲跌了多少點之外,既不能分析大盤是否走到一波行情的盡頭,也無法告訴我們個股是否開啟一輪新上漲。那么,我們為什么不去開創一個新的觀察指數呢?這個問題,自證券市場在400年前的荷蘭誕生以來,似乎沒有人愿意去改變一下。隨著計算機軟硬件近年來的高速發展,讓計算機處理數據可視化的速度也越來越快,從而讓證券市場的數據變為立體可視化的直觀指數成為了可能。這一概念,還比較新,目前我也沒有找到更合適的名稱來稱謂這種新事物,暫且把它稱為He(R)Index[何指數]吧。

二、He(R) Index [何指數]

我設計He(R) Index [何指數]的靈感來源于游泳池,游泳池分淺水區和深水區,市場就是一個有著淺水區和深水區的游泳池,而所有進入市場的股票品種,就像一個個在泳池里游泳的人,根據各自的結構漂浮或者擱淺在不同的水域。各個股票品種可以根據漂浮的水域,計算“場內比價”(即誰更加獲得資金青睞)。

我嘗試以流動性作為思維主線,構建了一個嶄新的市場指數模型,旨在讓市場變得具有可視化,邏輯化,讓一個普通的投資者也能明白當前整體市場的狀況,以及自己手中品種的狀況。

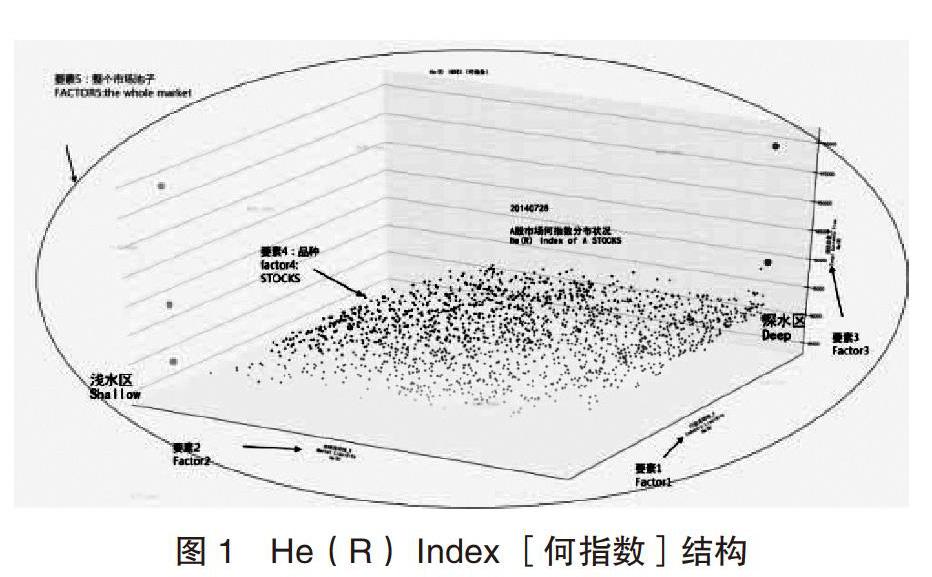

第一,正如圖1見到的示例一樣,He(R) Index [何指數]由5個可見要素構成3個可視化市場邏輯,這5個可見要素分別是:

1.行業流動性坐標:它反映市場品種的流動性快慢,也就是資金在追捧哪些品種;

2.市場流動性坐標:它反映市場整體流動性快慢,也就是資金在追捧整個市場的平均水平;

3.流動性總量坐標:它反映整個市場到底流入多少流動性的問題;

4.參與品種點坐標:它反映各個品種實際被資金追捧的排名水平;

5.整個上述4個要素所構建成的一個大“游泳池”:這是形成最終判斷市場邏輯的地方。

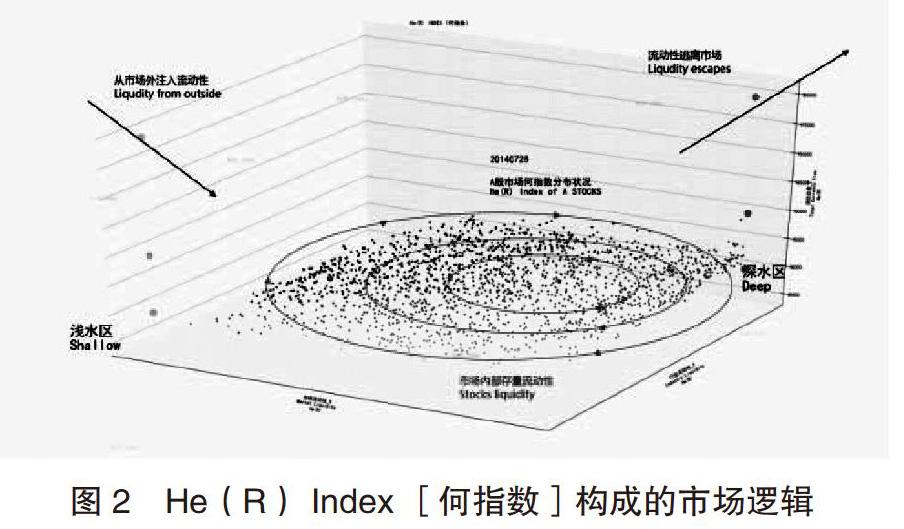

第二,有了這些特定的要素,就可以形成市場的3個邏輯,如下圖2所示:

1.流動性從市場外注入。

2.流動性從市場內出逃。

3.市場存量的流動性。

三、實例講解He(R) Inde[何指數]

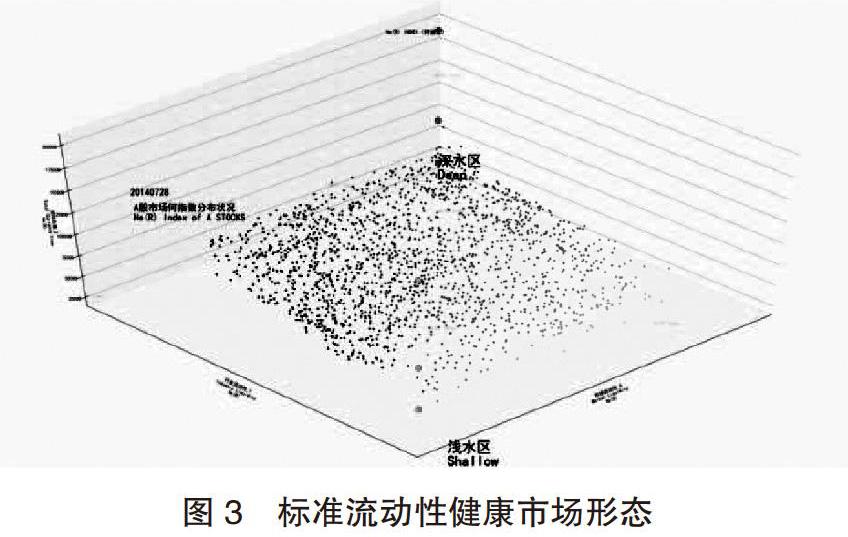

(一)先定義一個有充分流動性的標準的市場形態

這是2014年7月28日A股市場的He(R) Index[何指數]分布狀況,我把這種形態的市場定義為一個標準的有充分流動性的市場形態,或者說是一種健康的良性的市場形態。我們看到市場內的品種分布在整個市場的各個方向,而且較為均勻,深色是獲得流動性的品種,正在向圖的右上角深水區(Deep)運動,淺色是缺乏流動性的品種,正在向左下角淺水區(Shallow)運動,深色和淺色品種旗鼓相當,這意味著,此時,即便沒有太多的流動性從市場外面注入(也就是這個“游泳池”外面注水進來),市場內的深色品種也能隨時轉移流動性到淺色品種,實現市場內的存量流動性循環。這樣的市場結構,往往能溫文爾雅,循序漸進,實現一個較長時期的慢牛格局,前提是控制場外流動性進入場內的速度。

(二)再定義一個缺乏流動性的低迷的市場形態

這是2018年10月19日A股市場的He(R) Index[何指數]分布狀況,我把這種形態的市場定義為一個缺乏流動性的低迷的市場形態,或者說一個熊市的底部形態。我們看到市場內的品種不再均勻分布在市場各個角落,而是趨向市場泳池的左下角淺水區(Shallow),絕大部分的品種因為缺乏流動性而回落到淺水區(Shaollw)靠著市場僅存的資金茍延殘喘,極其像旱季河流灘涂上的魚,靠著僅存的一點點泥漿水維系著生存,等待雨季的到來。

這樣的市場,只有一個可能:等待雨季的到來——從市場外部大量的源源不斷地注入流動性。否則,會陷入一種著名的市場現象,我把這種現象稱為“底部流動性背叛”,我會在文章尾部專門講解這種現象。

(三)最后定義一個缺乏流動性的高漲的市場形態

圖5 缺乏流動性的高漲的市場形態,牛市終結前的狀態

這是2015年6月12日A股市場的He(R) Index[何指數]分布狀況,我把這種形態的市場定義為一個缺乏流動性的高漲的市場形態,或者說一個牛市的頂部形態。我們同樣發現市場內的品種不再均勻分布在市場的各個角落,而是趨向市場泳池的右上角深水區(Deep)。這是因為從市場外部流動性注入速度超過市場本身的存量流動性速度,而造成的疊浪效應。這也很像有人造浪的大型泳池,如果讓人造浪一波接著一波地推出,最終所有在池子里的人,都將被浪推到泳池的遠端并被回浪擁擠在一起。這種形態的市場,由于市場自身的流動性缺失,所有品種的價值比價區間沒有高位差,也就是場內沒有低風險的品種,而最終造成流動性在池子的右端逃逸出市場。

(四)給個互動的作業,讓讀者自己判斷一下

假設你能讀懂上面的3幅圖,那么當現在你即將要看到的第4幅圖的時候,你會有什么操作策略?

這是2014年11月24日A股市場的He(R) Index[何指數]分布狀況。這是一波牛市啟動行情的直觀展現:

1.市場品種分布較為均勻,這說明市場具備健康的存量流動性空間;

2.大部分品種正在向深水區(Deep)集結,這說明流動性推動有效;

3.絕大多數品種并未到達深水區(Deep),這說明正在奔向牛市;

所以,我們這一天,如果我們有He(R) Index[何指數],那么很容易做到看圖說話——跑步入市,享受牛市的行情。

由于目前還沒有這種三維坐標的可視化證券市場指數,所以,我把這種三維坐標,立體化、可實現全局變量采樣的、可視化市場指數模型,定義為He(R) Index[何指數]。

四、觀察實例:熊市筑底特征——“底部流動性背叛”

用He(R) Index[何指數]可以發現市場底部區域的形成以及熊市筑底特征——“底部流動性背叛”,請看圖示:

在上圖中,我們觀察到2015年8月26日當天,大部分品種因為流動性減弱而回歸淺水區(Shallow)等待流動性到來,我們同時也看到市場內有大約20%左右的品種存在流動性,也就是深色點部分,因此,這個時候市場內是存在自身存量流動性的,并且這個自身存量流動性對整個市場還是有效的,市場能形成一個還算有點規模的三角形存量流動性循環。這個時候,只要在從市場外面緩慢注入流動性,那么,2015年8月26日,極有可能變成A股一輪牛市的中繼調整點。

這里我想先向大家解釋一下這個大約20%的市場內部存量流動性是怎么來的,我查閱了當時的市場資料,2015年7月國家隊救市資金入市,正是這部分資金盤活了場內的部分流動性。

可是,往往在熊市筑底期間,因為市場信心的缺失,會讓底部先行注入的流動性被中途“攔截”,這種現象被稱為“底部流動性背叛”。先來復盤當時的大盤路線圖:

很明顯,到2015年11月11日的時候,市場因國家隊救市促成的流動性,已經頗具成效,甚至說,都有再走牛市的潛力了。但是,恰恰在這個時候,有一股力量在攔截國家隊救市資金促成的流動性,讓流動性中途被抽離出市場這個池子,從圖中可以看到,攔截相當成功,這種過程到了2015年12月23日,已經頗見成效,抽離了相當部分的流動性,請看圖示:

五、總結

通過計算機對大數據進行可視化分析之后,能夠讓普通人群對復雜龐大的數據都能有清晰的認識。這也是科技潮流的發展趨勢。本文希望能夠激發起大家更廣泛的研究和探討。

[備注]本文向公眾展示一種未來可能成為觀察市場的新模式的啟迪,因具體算法的程序代碼較多,故不在本文展開相關篇幅。

(作者單位:廣東省東莞市萬江中學)