企業(yè)融資約束與創(chuàng)新績效:人力資本社會網(wǎng)絡(luò)的視角

2019-05-15 07:41:34劉善仕姜軍輝葛淳棉周懷康

中國管理科學(xué) 2019年4期

孫 博,劉善仕,姜軍輝,葛淳棉,周懷康

(1.桂林理工大學(xué)現(xiàn)代企業(yè)管理研究中心,廣西 桂林 541004;2.華南理工大學(xué)工商管理學(xué)院,廣東 廣州 510641)

1 引言

我國多層次資本市場經(jīng)過多年的發(fā)展,雖已初具規(guī)模,但仍然存在一些結(jié)構(gòu)性問題,如股票市場與債券市場缺乏有效性、銀行體系存在貸款歧視等[1]。這種資本市場的不完善性,使得企業(yè)外部融資成本過高,導(dǎo)致企業(yè)外部融資困難,造成企業(yè)長期處于融資約束的狀態(tài)[2-3]。

融資約束狀態(tài)將對企業(yè)發(fā)展產(chǎn)生直接的影響,表現(xiàn)在企業(yè)的成長性[4]、投資效率[1]、技術(shù)效率[5]與創(chuàng)新行為[6]等方面。其中,企業(yè)的創(chuàng)新行為,作為維持企業(yè)核心競爭優(yōu)勢的主要源泉與核心動力[7],尤其值得我們關(guān)注:創(chuàng)新的實現(xiàn)需要企業(yè)對研發(fā)活動提供長期且充足的資金支持;而如果企業(yè)的融資狀況不佳、資源不足,可能直接導(dǎo)致研發(fā)投入與策略的調(diào)整,進(jìn)而影響企業(yè)的創(chuàng)新實現(xiàn)。

對于融資約束狀態(tài)將對企業(yè)創(chuàng)新績效產(chǎn)生怎樣的實際影響,現(xiàn)有的相關(guān)研究與討論尚未形成共識。具體來看,一些研究認(rèn)為融資約束將抑制企業(yè)的創(chuàng)新表現(xiàn),其主要邏輯是企業(yè)缺乏資金將直接引起研發(fā)投入的減少[6],繼而導(dǎo)致研發(fā)所涉及的實驗實施、創(chuàng)意產(chǎn)生與篩選、產(chǎn)品測試等重要活動得不到必要資源的支撐,最終造成創(chuàng)新績效的下降[3]。而一些持相反觀點(diǎn)的研究則認(rèn)為,融資約束狀況一方面會促使決策層改善管理效率和投資效率,使得企業(yè)研發(fā)投入更具針對性,因而更易獲得創(chuàng)新成功[5,8-9];另一方面將有助于激發(fā)研發(fā)團(tuán)隊的創(chuàng)造潛能,提高團(tuán)隊創(chuàng)新能力,促進(jìn)其在有限資源下進(jìn)行拼湊式創(chuàng)新[10-11]。

總體而言,現(xiàn)有研究集中于單獨(dú)討論企業(yè)融資約束對創(chuàng)新績效的促進(jìn)或抑制作用,力圖揭示它們之間可能存在的簡單線性關(guān)系。然而,現(xiàn)有文獻(xiàn)中看似對立的兩種觀點(diǎn)及其相應(yīng)證據(jù)恰恰說明,融資約束與創(chuàng)新績效之間的關(guān)系很可能是復(fù)雜的、非線性的。具體而言,融資約束對于企業(yè)創(chuàng)新的促進(jìn)作用與抑制作用可能同時存在于企業(yè)的經(jīng)營實踐中,而在不同程度的融資約束狀況下表現(xiàn)為以某種作用為主。有鑒于此,本研究將融資約束潛在的促進(jìn)作用與抑制作用一同納入分析框架,以深入考察其與創(chuàng)新績效之間可能存在的更為復(fù)雜的非線性關(guān)系。

同時,關(guān)于我國企業(yè)如何在融資約束下提升創(chuàng)新績效的問題,現(xiàn)有研究主要從開拓資金來源的角度,考察融資約束對企業(yè)創(chuàng)新產(chǎn)生影響的邊界條件,并識別出一些能夠緩解融資約束消極影響的調(diào)節(jié)因素,如政府補(bǔ)貼[3]、貨幣政策[12]、金融發(fā)展[13]、營運(yùn)資本管理[6]、現(xiàn)金持有[14-15]、集團(tuán)內(nèi)部資金[16]等。然而,在實際的企業(yè)經(jīng)營中卻難以對這些因素加以廣泛利用:只有極少數(shù)企業(yè)才能夠從外部獲得如政府補(bǔ)貼與投資這類的資金支持,而多數(shù)企業(yè)仍將面臨融資困難的現(xiàn)實。這就需要相關(guān)研究能夠從有利于企業(yè)發(fā)揮能動性的角度出發(fā),探索能夠有效緩解融資約束對企業(yè)創(chuàng)新產(chǎn)生不利影響的途徑。

企業(yè)間人才流動形成了企業(yè)社會關(guān)系網(wǎng)絡(luò),亦即人力資本社會網(wǎng)絡(luò)[17-18]。在這一網(wǎng)絡(luò)中,鑲嵌于個體的信息、知識、技能等人力資本隨著個體流動而在企業(yè)間轉(zhuǎn)移,而在其中占據(jù)優(yōu)勢位置的企業(yè)能夠獲得豐富的資源。這些資源將有助于緩解企業(yè)融資約束對創(chuàng)新的消極影響。具體而言,占據(jù)人力資本社會網(wǎng)絡(luò)優(yōu)勢位置的企業(yè)可以通過人才的流入,特別是中高層管理者、科技人才的流入,直接獲取其他企業(yè)的信息、技術(shù)、知識以及人才等資源,提高研發(fā)團(tuán)隊的創(chuàng)造能力,同時幫助企業(yè)的決策者更有效地識別具有前景的研發(fā)項目,促進(jìn)其在融資受限的條件下優(yōu)化研發(fā)資源的配置、提高投資效率甚至增加研發(fā)支出,從而緩解融資約束對企業(yè)創(chuàng)新的消極影響。因此,本研究將提出并驗證企業(yè)所處的人力資本社會網(wǎng)絡(luò)在融資約束與創(chuàng)新績效二者之間扮演的調(diào)節(jié)角色。

本文以我國上市企業(yè)為研究對象。為得到本文獨(dú)特的數(shù)據(jù)集,我們首先通過大數(shù)據(jù)技術(shù)收集了存在于互聯(lián)網(wǎng)空間的個人公開簡歷(領(lǐng)英中國),并利用職務(wù)字段識別出中高層管理者、科技人才;其次,基于個人簡歷中的工作經(jīng)歷構(gòu)建了企業(yè)人力資本社會網(wǎng)絡(luò);進(jìn)一步地,利用Pajek 3.0計算出衡量網(wǎng)絡(luò)優(yōu)勢位置的中心度指數(shù);最后,我們按照公司名稱與國泰安相關(guān)企業(yè)數(shù)據(jù)進(jìn)行匹配,最終得到一個包含2,636個樣本、時間區(qū)間為2000-2014年的數(shù)據(jù)集。基于該數(shù)據(jù)集的實證結(jié)果顯示:1)企業(yè)融資約束與創(chuàng)新績效呈現(xiàn)倒U型關(guān)系。2)中高層管理、科技人才的流動所形成的人力資本社會網(wǎng)絡(luò)對企業(yè)融資約束與創(chuàng)新績效的正向關(guān)系具有顯著的促進(jìn)作用。相對于現(xiàn)有文獻(xiàn),本文的主要貢獻(xiàn)在于:1)從非線性關(guān)系的角度考察了企業(yè)融資約束與創(chuàng)新績效之間的關(guān)系,豐富了融資約束與企業(yè)創(chuàng)新的研究。2)從人力資本社會網(wǎng)絡(luò)視角檢驗了企業(yè)人力資本社會網(wǎng)絡(luò)對融資約束與創(chuàng)新績效之間的倒U型關(guān)系的調(diào)節(jié)作用,不僅拓展了人力資本社會網(wǎng)絡(luò)的應(yīng)用,而且還有助于以企業(yè)為主的創(chuàng)新主體發(fā)揮能動性改善融資約束帶來的不利影響。

2 理論分析與研究假設(shè)

2.1 融資約束與企業(yè)創(chuàng)新

融資約束是指由于資本市場的不完善性,使得企業(yè)外部融資成本過高,導(dǎo)致企業(yè)外部融資出現(xiàn)困難,而形成的不同程度的資金匱乏狀態(tài)[2]。本文認(rèn)為一定程度融資約束可能促進(jìn)企業(yè)創(chuàng)新績效。首先,基于理性人假設(shè)的前景理論(Prospect Theory)認(rèn)為,當(dāng)個體決策者面臨失敗或損失時將變得更加風(fēng)險偏好,而當(dāng)其獲得成功時將更加傾向風(fēng)險規(guī)避[19-20]。因此,當(dāng)企業(yè)決策者面臨企業(yè)融資約束時,其會預(yù)計到組織的經(jīng)營將陷入困境,此時管理者的投資決策將更傾向于存在一定風(fēng)險、但能夠維持企業(yè)穩(wěn)定和發(fā)展的創(chuàng)新項目。于是,在融資約束的背景下,決策者通過增加研發(fā)支出來提高企業(yè)創(chuàng)新投入,以促進(jìn)企業(yè)創(chuàng)新績效的提升。例如,Wiseman和Bromiley[21]和Burgers等[22]針對不同行業(yè)的研究發(fā)現(xiàn),當(dāng)企業(yè)面臨績效下降的風(fēng)險時企業(yè)會有更多的具有風(fēng)險的創(chuàng)新行為。其次,有關(guān)職業(yè)生涯聲譽(yù)和管理者投資效率的文獻(xiàn)認(rèn)為,外部勞動力市場通常會根據(jù)管理者過往所任職的企業(yè)的績效來判斷其才能,良好的企業(yè)績效會增加管理者的市場聲譽(yù)和價值[23]。也就是說,在企業(yè)融資約束的背景下,管理者預(yù)計企業(yè)的經(jīng)營將變得困難,出于個人職業(yè)生涯聲譽(yù)的考慮,一方面會在投資上變得謹(jǐn)慎,減少過度投資和資源浪費(fèi)等企業(yè)非效率投資行為,并傾向?qū)⒂邢薜馁Y金用于最具前景的研發(fā)項目;另一方面,通過努力改善管理水平和組織靈活性,來提高企業(yè)應(yīng)對外部環(huán)境變化的能力,克服融資約束帶來的負(fù)面影響[5,10]。最后,從資源拼湊理論的視角看,有限的資源會一定程度激發(fā)研發(fā)人才的潛能,促使其重新審視手頭資源的內(nèi)在屬性,充分挖掘資源的內(nèi)在價值,突破既有資源先前利用經(jīng)驗的束縛,并通過創(chuàng)造性的方式實現(xiàn)技術(shù)創(chuàng)新和產(chǎn)品開發(fā)[10,24]。

然而,隨著企業(yè)融資約束程度的加重,融資約束對企業(yè)創(chuàng)新的抑制作用會逐漸增強(qiáng)并成為主導(dǎo)。有關(guān)企業(yè)投入產(chǎn)出的文獻(xiàn)認(rèn)為,在實際的企業(yè)經(jīng)營中,企業(yè)需要系統(tǒng)地評估經(jīng)營活動所涉及的投資成本和投資收益,只有當(dāng)投資收益高于投資成本時,投資活動才會實現(xiàn)[18]。由于研發(fā)活動所具有的不確定性和長期性[3],決定了研發(fā)活動的高融資成本和高調(diào)整成本[6],這將影響企業(yè)對創(chuàng)新項目的投入。具體來說,首先,研發(fā)活動需要大量資源的長期投入,但是研發(fā)成果的商業(yè)化所帶來的收益不一定會彌補(bǔ)前期的研發(fā)投入;其次,在研發(fā)的過程中,研發(fā)項目可能遭遇技術(shù)難題、研發(fā)成果難以商業(yè)化、研發(fā)成果泄露等風(fēng)險,使得企業(yè)的研發(fā)投入難以收回;最后,研發(fā)項目從立項實施到成果商業(yè)化一般需要一定的周期,期間需要持續(xù)投入研發(fā)資金,并且可能難以有效估計研發(fā)何時產(chǎn)生直接效益。因此,融資約束程度較高時,企業(yè)更傾向于縮減高成本、高風(fēng)險的創(chuàng)新活動的支出,將有限的資金投入“短平快”的項目,導(dǎo)致研發(fā)投入不足甚至推遲研發(fā)[3,5,13],使得研發(fā)所涉及的創(chuàng)意開發(fā)與選擇、技術(shù)實驗、產(chǎn)品測試等活動得不到必要資源的支撐,進(jìn)而影響企業(yè)的創(chuàng)新績效。特別是在當(dāng)前我國知識產(chǎn)權(quán)保護(hù)還不夠完善、人才資源相對短缺以及消費(fèi)者對創(chuàng)新要求還不高的市場環(huán)境下,企業(yè)對創(chuàng)新活動的投入更顯猶豫[25],一旦企業(yè)面臨較大程度融資約束,這種抑制效應(yīng)可能大幅增強(qiáng)。

因此,基于對融資約束正反兩面效應(yīng)的探討,本文認(rèn)為企業(yè)融資約束與其創(chuàng)新績效之間可能存在的更為復(fù)雜的倒U型關(guān)系而非一般線性關(guān)系。這與財務(wù)資源在創(chuàng)新中具有兩面性角色的觀點(diǎn)一致。具體而言,持這一觀點(diǎn)的學(xué)者認(rèn)為,財務(wù)資源約束的積極效應(yīng)和消極效應(yīng)同時存在企業(yè)創(chuàng)新活動中,并在不同約束程度下表現(xiàn)為以某種效應(yīng)為主[24]。企業(yè)融資約束作為財務(wù)資源約束的一種具體表現(xiàn),其積極效應(yīng)和消極效應(yīng)也會同時存在于企業(yè)的實際經(jīng)營活動中[5],并在不同程度的融資約束下表現(xiàn)為以某種效應(yīng)為主。本文推斷,當(dāng)企業(yè)面臨較輕融資約束時,盡管企業(yè)研發(fā)投入因受到融資約束的影響而減少,但是企業(yè)可以通過改善管理效率和投資效率以及提高研發(fā)能力抵消融資約束的消極影響,即這個階段企業(yè)融資約束對創(chuàng)新績效的影響以促進(jìn)作用為主;而隨著企業(yè)融資約束加重,企業(yè)所能投入的資金、改善的管理效率和投資效率以及所能提高的研發(fā)能力不足以抵消研發(fā)投入所受到的融資約束的消極影響,即這個階段企業(yè)融資約束對創(chuàng)新績效的影響逐漸由以促進(jìn)作用為主轉(zhuǎn)為以抑制作用為主。綜合以上分析,本文提出以下假設(shè)。

假設(shè)1:在保持其他因素不變的情況下,隨著企業(yè)融資約束程度的增加,企業(yè)創(chuàng)新績效將呈現(xiàn)先上升后下降的現(xiàn)象,即企業(yè)融資約束與創(chuàng)新績效之間呈倒U型關(guān)系。

2.2 人力資本社會網(wǎng)絡(luò)的調(diào)節(jié)效應(yīng)

人力資本社會網(wǎng)絡(luò)是指企業(yè)因人才流動而形成的企業(yè)社會關(guān)系網(wǎng)絡(luò)[18]。在這個網(wǎng)絡(luò)中,占據(jù)網(wǎng)絡(luò)中心位置的企業(yè),不僅可以獲得影響創(chuàng)新的關(guān)鍵人才資源,而且還可以獲得其他企業(yè)的信息、知識和技術(shù)資源。這些資源將有助于企業(yè)降低研發(fā)風(fēng)險、提高投資效率和企業(yè)研發(fā)能力,進(jìn)而促進(jìn)企業(yè)在融資約束的條件下,將有限的資源投入到具有前景的研發(fā)項目中,甚至是加大研發(fā)投入,從而提高創(chuàng)新績效。

具體而言,首先,占據(jù)人力資本社會網(wǎng)絡(luò)中心位置的企業(yè),可以獲取更多、更快、更全面的外部信息、知識和技術(shù)資源,進(jìn)而有助于決策者優(yōu)化研發(fā)資源配置。也就是說,占據(jù)網(wǎng)絡(luò)中心位置的企業(yè)與其他企業(yè)存在廣泛的連接關(guān)系,能夠通過新進(jìn)人才的社會關(guān)系和人才流動的資源溢出效應(yīng)[26],獲得更多來自其他企業(yè)與創(chuàng)新相關(guān)的信息、知識和技術(shù)資源,如市場信息、行業(yè)發(fā)展趨勢、核心技術(shù)等。中心度越高的企業(yè)能較快地掌握更多、更全面的有關(guān)競爭企業(yè)、行業(yè)技術(shù)發(fā)展和市場需求變化的情況,從而更深刻地洞悉行業(yè)未來發(fā)展方向,并及時了解技術(shù)前沿與發(fā)展動向[27-28]。這將有助于決策層識別出前景明朗的研發(fā)領(lǐng)域,避免失敗風(fēng)險高的創(chuàng)新活動,提升研發(fā)資源配置效率。

其次,占據(jù)人力資本社會網(wǎng)絡(luò)中心位置的企業(yè)可以獲得更多優(yōu)質(zhì)的人才資源,進(jìn)而增強(qiáng)企業(yè)研發(fā)能力,提高研發(fā)項目的成功率。具體而言,越靠近網(wǎng)絡(luò)中心位置的企業(yè)在人才的甄選上有更多的選擇,通過獲得有益于創(chuàng)新的關(guān)鍵人才,一方面得到與創(chuàng)新相關(guān)的關(guān)鍵知識和技術(shù),幫助企業(yè)攻克技術(shù)難題和知識障礙;另一方面,不同企業(yè)的資源在特定企業(yè)通過流入人才與企業(yè)原有人才的非正式溝通與交流等途徑進(jìn)行碰撞、融合,一定程度上促進(jìn)了新知識、新技術(shù)的產(chǎn)生,最終提升研發(fā)能力和研發(fā)項目的成功率[18]。綜合以上分析,本文提出如下假設(shè)。

假設(shè)2:在保持其它因素不變的情況下,企業(yè)占據(jù)人力資本社會網(wǎng)絡(luò)的優(yōu)勢位置,越有利于其強(qiáng)化融資約束對企業(yè)創(chuàng)新的促進(jìn)作用,從而調(diào)節(jié)企業(yè)融資約束與創(chuàng)新績效之間的倒U型關(guān)系。

3 研究設(shè)計

3.1 樣本選擇與數(shù)據(jù)來源

本文使用的數(shù)據(jù)來源于國泰安(CSMAR)數(shù)據(jù)庫和領(lǐng)英(中國)職業(yè)社交網(wǎng)站上的公開簡歷數(shù)據(jù),時間區(qū)間為2000年-2014年。為得到本文的研究樣本,我們做了如下工作。首先,我們基于Ge等[29]的方法獲得了領(lǐng)英個人簡歷上的職業(yè)流動數(shù)據(jù),進(jìn)一步參照劉善仕等[18]的方法構(gòu)建了企業(yè)人力資本社會網(wǎng)絡(luò),并利用Pajek 3.0計算出衡量人力資本社會網(wǎng)絡(luò)優(yōu)勢位置的指標(biāo),即程度中心度。

其次,本文還收集了2000-2014年所有國內(nèi)上市企業(yè)的以下指標(biāo):企業(yè)的發(fā)明和專利數(shù)量(INNO)、企業(yè)員工總?cè)藬?shù)(Size)、企業(yè)年齡(Age)、經(jīng)營性凈現(xiàn)金流(CF)、現(xiàn)金股利(DIV)、現(xiàn)金持有(C)、資產(chǎn)負(fù)債率(Lev)、收入增長率(Growth)和資產(chǎn)收益率(ROA)、托賓Q值(Tobin’sQ)、以及產(chǎn)權(quán)性質(zhì)(Property)、所屬行業(yè)(Industry)等。其中,企業(yè)發(fā)明和專利數(shù)量之和(INNO)用于表征企業(yè)創(chuàng)新績效;經(jīng)營性凈現(xiàn)金流(CF)、現(xiàn)金股利(DIV)、現(xiàn)金持有(C)、資產(chǎn)負(fù)債率(Lev)和托賓Q值(Tobin’sQ)用于表征融資約束程度(KZ指數(shù))。同時,企業(yè)年度總?cè)藬?shù)的自然對數(shù)(Size)用以控制企業(yè)規(guī)模的影響,托賓Q值(Tobin’sQ)用以控制企業(yè)未來投資機(jī)會的影響,資產(chǎn)收益率(ROA)用以控制企業(yè)增長能力的影響,資產(chǎn)負(fù)債率(Lev)用以控制企業(yè)融資結(jié)構(gòu)的影響。

最后,按照年份、上市企業(yè)代碼對本文的領(lǐng)英(中國)數(shù)據(jù)集和國泰安數(shù)據(jù)數(shù)據(jù)集進(jìn)行了匹配,即企業(yè)人力資本社會網(wǎng)絡(luò)的中心度數(shù)據(jù)集與來源于國泰安的企業(yè)數(shù)據(jù)集匹配,最終得到一個時間區(qū)間為2000年-2014年,涵蓋了企業(yè)名稱、人力資本社會網(wǎng)絡(luò)的中心度(DC)、企業(yè)創(chuàng)新績效(INNO)、融資約束程度(KZ)以及各種控制變量在內(nèi)的面板數(shù)據(jù)集。鑒于在最終參與回歸的樣本中,只包含了上市企業(yè)數(shù)據(jù),以及部分上市企業(yè)的相關(guān)指標(biāo)披露并不完全,使得最終參與主效應(yīng)回歸模型的有效樣本數(shù)量共計2,636條。

3.2 變量說明

本文沿襲Ahuja[30]、黎文靖和鄭曼妮[31]等文獻(xiàn)的做法測量企業(yè)創(chuàng)新績效,并采用劉善仕等[18]程度中心度指標(biāo)的方法計算網(wǎng)絡(luò)的中心度(DCit),用于表征企業(yè)在人力資本社會網(wǎng)絡(luò)中的優(yōu)勢位置。此外,參照魏志華等[32]的研究計算KZ指數(shù),以表征企業(yè)的融資約束程度。

①融資約束

融資約束指數(shù)(Kaplan and Zingales,KZ)。參照魏志華等[32]用于構(gòu)造中國上市企業(yè)融資約束指數(shù)的方法,本文基于經(jīng)營性凈現(xiàn)金流(CF)、現(xiàn)金股利(DIV)、現(xiàn)金持有(C)、資產(chǎn)負(fù)債率(Lev)、收入增長率(Growth)和資產(chǎn)收益率(ROA)、托賓Q值(Tobin’sQ)計算出全部樣本的融資約束指數(shù)KZ指數(shù),KZ指數(shù)越大,表示企業(yè)面臨的融資約束程度越高,外部融資能力越差。

②程度中心度

程度中心度(Degree Centrality,DC)。參照劉善仕等的研究[18],本文標(biāo)準(zhǔn)化程度中心度的計算如等式(1)所示。其中,i為某個參與構(gòu)建人力資本網(wǎng)絡(luò)的特定企業(yè),j為當(dāng)年除了i以外的其他企業(yè),Xji代表企業(yè)間的聯(lián)結(jié)關(guān)系,g是某一特定年份參與構(gòu)建人力資本網(wǎng)絡(luò)的企業(yè)個數(shù)。實際上,我們所構(gòu)建的人力資本社會網(wǎng)絡(luò)在不同年份是存在規(guī)模差異的,因此,程度中心度的這種標(biāo)準(zhǔn)化算法可以幫助我們消除規(guī)模差異[41]。

(1)

③企業(yè)創(chuàng)新績效

企業(yè)創(chuàng)新績效(Firm Innovation,INNO)。企業(yè)創(chuàng)新通常被認(rèn)為是新產(chǎn)品的創(chuàng)造或是新穎想法的提出[33]。本文參考Ahuja[30]、黎文靖和鄭曼妮[31]測量企業(yè)創(chuàng)新績效的方法,采用企業(yè)發(fā)明和專利之和的對數(shù)值來表征企業(yè)創(chuàng)新績效,具體包活發(fā)明、實用新型和外觀設(shè)計三類。

3.3 研究模型

本文實證模型如等式(2)、(3)所示。本文預(yù)期模型(2)中的β2應(yīng)顯著為負(fù),即企業(yè)融資約束與創(chuàng)新績效呈倒U型關(guān)系;模型(3)中的β2應(yīng)顯著為負(fù)、β4應(yīng)顯著為正,即人力資本社會網(wǎng)絡(luò)的中心度對企業(yè)融資約束與創(chuàng)新績效的倒U型關(guān)系有調(diào)節(jié)作用。

INNOit=αi+β1KZit+β2KZit2+β3DCit+β4Sizeit+β5Tobin'sQit+β6ROAit+β7Levit+β8Industryit+β9Propertyit+β10Yearit+uit

(2)

INNOit=αi+β1KZit+β2KZit2+β3DCit+β4KZit?DCit+β5Sizeit+β6Tobin'sQit+β7ROAit+β8Levit+β9Industryit+β10Propertyit+β11Yearit+uit

(3)

4 回歸結(jié)果與分析

4.1 描述性統(tǒng)計與相關(guān)系數(shù)分析

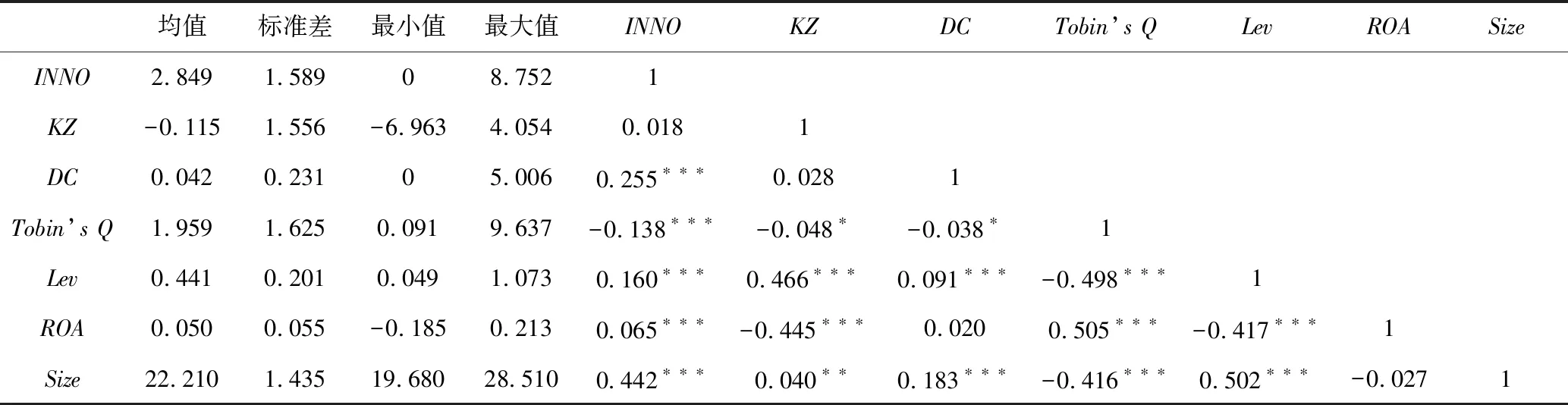

表1列出了本文主要變量的描述性統(tǒng)計與相關(guān)系數(shù)分析。其中,取自然對數(shù)后的企業(yè)創(chuàng)新績效的平均值為2.849,標(biāo)準(zhǔn)差為1.589,說明上市企業(yè)在創(chuàng)新上的表現(xiàn)存在較大差異;企業(yè)融資約束(KZ)平均值為-0.115,標(biāo)準(zhǔn)差為1.556,說明我國上市企業(yè)外部融資均存在一定的約束,并且融資狀況存在較大的差異;企業(yè)人力資本社會網(wǎng)絡(luò)程度中心度(DC)的平均值為0.042,標(biāo)準(zhǔn)差為0.231,說明我國上市企業(yè)在人力資本社會網(wǎng)絡(luò)中占據(jù)的位置存在較大差異。其余變量均在正常范圍內(nèi)變動,限于篇幅,不再贅述。

表1 本文主要變量的描述性統(tǒng)計與相關(guān)系數(shù)分析

注:表中為Pearson相關(guān)系數(shù)。*代表在10%水平下顯著;**代表在5%水平下顯著;***代表在1%水平下顯著。

4.2 回歸結(jié)果

表2中的模型展示了針對假設(shè)1和假設(shè)2的檢驗結(jié)果,其中因變量為創(chuàng)新績效。模型1是不加入解釋變量時,控制變量對因變量的回歸;模型2是在模型1的基礎(chǔ)上加入了解釋變量融資約束(KZ);模型3是在模型2的基礎(chǔ)上加入了解釋變量融資約束的平方項(KZ2);模型4是在模型3的基礎(chǔ)上加入解釋變量程度中心度(DC);模型5是在模型4的基礎(chǔ)上加入了自變量與調(diào)節(jié)變量的交互項,即融資約束與程度中心度的乘積項(DC*KZ)。

表2 企業(yè)人力資本社會網(wǎng)絡(luò)位置對企業(yè)創(chuàng)新績效的回歸結(jié)果

注:括號內(nèi)為標(biāo)準(zhǔn)誤,***、**、*分別表示在0.01、0.05、0.1水平上顯著,已控制企業(yè)性質(zhì)、年份、行業(yè)。

假設(shè)1提出企業(yè)融資約束與創(chuàng)新績效存在著倒U型的關(guān)系。模型3的結(jié)果顯示,企業(yè)融資約束的平方項(KZ2)對創(chuàng)新績效有顯著的負(fù)向影響(b=-0.011, p<0.01),而企業(yè)融資約束的一次項(KZ)對創(chuàng)新績效有正向影響(b=0.001),這說明隨著融資約束程度的加重,企業(yè)創(chuàng)新績效呈現(xiàn)先上升后下降的倒U型趨勢,即實證結(jié)果支持假設(shè)1。假設(shè)2提出企業(yè)在人力資本社會網(wǎng)絡(luò)中的中心度正向調(diào)節(jié)融資約束與創(chuàng)新績效的正向關(guān)系。模型5的結(jié)果顯示,企業(yè)融資約束的一次項對創(chuàng)新績效有顯著的正向影響(b=0.012, p<0.05);企業(yè)融資約束的平方項(KZ2)對創(chuàng)新績效有顯著的負(fù)向影響(b=-0.009, p<0.05);企業(yè)融資約束與企業(yè)人力資本社會網(wǎng)絡(luò)的中心度指數(shù)的乘積項(DC*KZ)對創(chuàng)新績效有顯著的正向影響(b=0.236, p<0.05),這說明占據(jù)人力資本社會網(wǎng)絡(luò)優(yōu)勢位置的企業(yè),能增強(qiáng)企業(yè)融資約束與創(chuàng)新績效之間的積極關(guān)系,從而在一定程度上緩解融資約束帶來的不利影響,即實證結(jié)果支持假設(shè)2。

4.3 穩(wěn)健性檢驗

4.3.1 內(nèi)生性問題

本文可能存在以下內(nèi)生性問題:(1)同時性偏誤。即創(chuàng)新能力強(qiáng)的企業(yè),其自身的融資約束本來就弱,而不是本文理論假設(shè)的企業(yè)的融資約束越弱,越能促進(jìn)其創(chuàng)新的提升。(2)遺漏變量問題。遺漏變量問題普遍存在于實證研究中,可能導(dǎo)致主要解釋變量的回歸結(jié)果產(chǎn)生明顯的同時性偏誤。針對這兩個內(nèi)生性問題,本文做了一系列穩(wěn)健性檢驗(具體結(jié)果見下表3)。

針對潛在的同時性偏誤,本文首先將關(guān)鍵自變量融資約束(KZ)和融資約束的平方項(KZ2)替換為二者的滯后值并重新檢驗主回歸模型(表3中模型1)。這樣做是因為,滯后自變量的發(fā)生時間早于因變量,這就從理論上排除了因變量影響滯后自變量的可能性。也就是說,如果企業(yè)當(dāng)年的創(chuàng)新績效變好,理論上不應(yīng)該影響其去年的融資狀況。回歸結(jié)果(表3中模型1)顯示融資約束平方項(KZ2)依然負(fù)向顯著影響企業(yè)創(chuàng)新績效。此外,本文還使用了固定效應(yīng)回歸模型控制潛在的同時性偏誤。即,如果企業(yè)自身創(chuàng)新能力是不隨時間變化的而只與該企業(yè)個體特質(zhì)有關(guān),則固定效應(yīng)模型在這種情況下可以有效控制同時性偏誤。固定效應(yīng)(表3中模型2)的結(jié)果顯示融資約束的平方項(KZ2)負(fù)向顯著影響企業(yè)創(chuàng)新績效。

表3 內(nèi)生性問題檢驗結(jié)果表

注:括號內(nèi)為標(biāo)準(zhǔn)誤,***、**、*分別表示在0.01、0.05、0.1水平顯著,已控制企業(yè)性質(zhì)、年份、行業(yè)。

針對模型的遺漏變量問題,本文采用動態(tài)面板模型(Arrellano and Bond估計量)[34]進(jìn)行了穩(wěn)健性檢驗。動態(tài)面板模型會將因變量的滯后值(本文中即創(chuàng)新績效上一年的值)作為控制變量增加到回歸中來,控制遺漏變量對主要解釋變量的影響。其內(nèi)在邏輯是,因變量的滯后值實際上包含了遺漏變量的影響,將因變量的滯后值作為控制變量加入回歸模型,就在一定程度上控制了遺漏變量的影響。這也是實證研究中檢驗?zāi)P徒Y(jié)果對遺漏變量穩(wěn)健性的一個常見做法。另外,動態(tài)面板模型允許研究者指定內(nèi)生性變量,可將自變量的滯后值加入回歸模型進(jìn)行IV估計,最大程度控制遺漏變量的不良影響。本文運(yùn)用了關(guān)鍵自變量融資約束(KZ)和融資約束的平方項(KZ2)的滯后值最為指定的內(nèi)生性變量。Arrellano and Bond估計量(表3模型3)也顯示本文主回歸模型的結(jié)果是穩(wěn)健的。

4.3.2 創(chuàng)新績效

參考黎文靖和鄭曼妮[31],本文的關(guān)鍵被解釋變量創(chuàng)新績效的衡量是采用國泰安上市公司數(shù)據(jù)庫的專利和發(fā)明之和,具體包括發(fā)明、實用新型和外觀設(shè)計三種。為保證研究結(jié)果的可靠性,本文將從以下三個角度表征企業(yè)創(chuàng)新績效并做相應(yīng)檢驗。(1)采用發(fā)明與實用新型表征企業(yè)創(chuàng)新績效。在某些行業(yè)領(lǐng)域,外觀設(shè)計的創(chuàng)新程度相對低于發(fā)明和實用新型。因此,在原有模型的基礎(chǔ)上,本文僅采用發(fā)明與實用新型來表征企業(yè)創(chuàng)新績效。(2)參考以往研究,采用年度研發(fā)支出與企業(yè)當(dāng)年資產(chǎn)總額之比(RD/Size)表征企業(yè)創(chuàng)新績效[35]。(3)采用“軟件和信息技術(shù)服務(wù)業(yè)”和“計算機(jī)、通信和其他電子設(shè)備制造業(yè)”的當(dāng)年主營業(yè)務(wù)收入表征企業(yè)創(chuàng)新績效。“軟件和信息技術(shù)服務(wù)業(yè)”和“計算機(jī)、通信和其他電子設(shè)備制造業(yè)”兩個行業(yè)的產(chǎn)品創(chuàng)新和更新速度快,其當(dāng)前主營業(yè)務(wù)收入可視為創(chuàng)新產(chǎn)品產(chǎn)值。而新產(chǎn)品產(chǎn)值,常被用于表征企業(yè)創(chuàng)新績效[36]。因此,利用國泰安上市企業(yè)二級行業(yè)編碼,本文挑選出樣本中屬于以上兩個行業(yè)的企業(yè),并做相應(yīng)的檢驗。穩(wěn)健性檢驗結(jié)果如下表4所示。

表4 創(chuàng)新績效穩(wěn)健性檢驗結(jié)果表

表4模型1使用發(fā)明與實用新型之和表征企業(yè)創(chuàng)新績效,檢驗結(jié)果顯示融資約束平方項對企業(yè)創(chuàng)新績效具有負(fù)向顯著影響(b=-0.01, p<0.05)。模型2使用研發(fā)支出與資產(chǎn)總額的比值表征企業(yè)創(chuàng)新績效,檢驗結(jié)果顯示融資約束平方項對企業(yè)創(chuàng)新績效具有負(fù)向顯著影響(b=-0.00006, p<0.01)。模型3使用“軟件和信息技術(shù)服務(wù)業(yè)”和“計算機(jī)、通信和其他電子設(shè)備制造業(yè)”兩個行業(yè)企業(yè)的主營業(yè)務(wù)收入表征企業(yè)創(chuàng)新績效,檢驗結(jié)果顯示融資約束平方項對企業(yè)創(chuàng)新績效具有負(fù)向顯著影響(b=-0.007, p<0.01)。以上結(jié)果顯示,更換創(chuàng)新績效的測量指標(biāo)后本文的主效應(yīng)結(jié)果依然穩(wěn)健。

4.3.3 融資約束指數(shù)

企業(yè)融資約束的代表性測度方法有KZ指數(shù)、WW指數(shù)以及SA指數(shù)等。本文參照魏志華等[32]采用KZ測度我國上市企業(yè)的融資約束程度。但KZ指數(shù)和WW指數(shù)是由多種具有內(nèi)生性的金融變量復(fù)合構(gòu)造而成的,并且融資約束與其中的現(xiàn)金流、企業(yè)杠桿等金融變量存在相互決定的關(guān)系。同時,相關(guān)研究顯示SA指數(shù)具有相對的穩(wěn)健性,與使用WW指數(shù)、現(xiàn)金-現(xiàn)金流敏感度的研究結(jié)果一致[6]。為避免內(nèi)生性的干擾以及保證主要研究結(jié)論的穩(wěn)健,我們將采用由企業(yè)規(guī)模和企業(yè)年齡兩個外生變量構(gòu)造而成的SA指數(shù)來表征企業(yè)融資約束,并做穩(wěn)健性檢驗。穩(wěn)健性檢驗結(jié)果顯示,更換融資約束的測量指標(biāo)后,融資約束指數(shù)SA的平方項對企業(yè)創(chuàng)新績效依然具有負(fù)向顯著影響(具體結(jié)果如表5所示)。

表5 融資約束指數(shù)穩(wěn)健性檢驗結(jié)果表

4.3.4 調(diào)節(jié)效應(yīng)

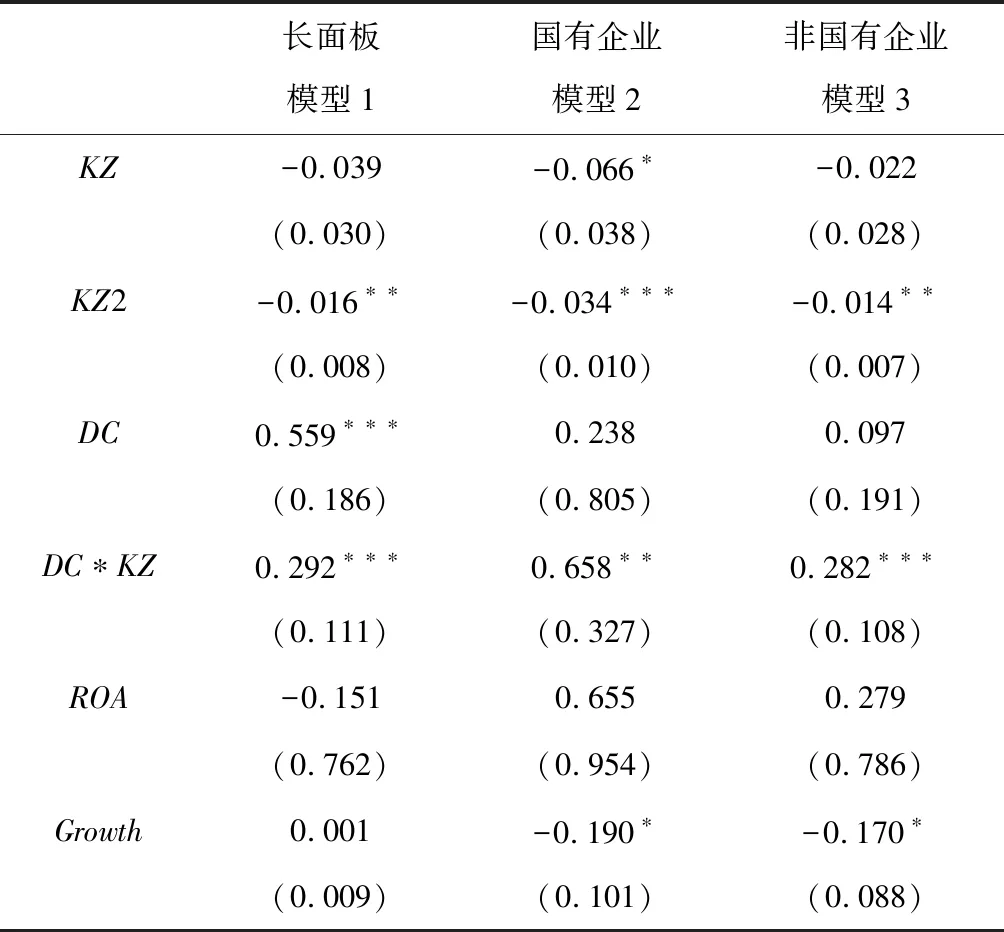

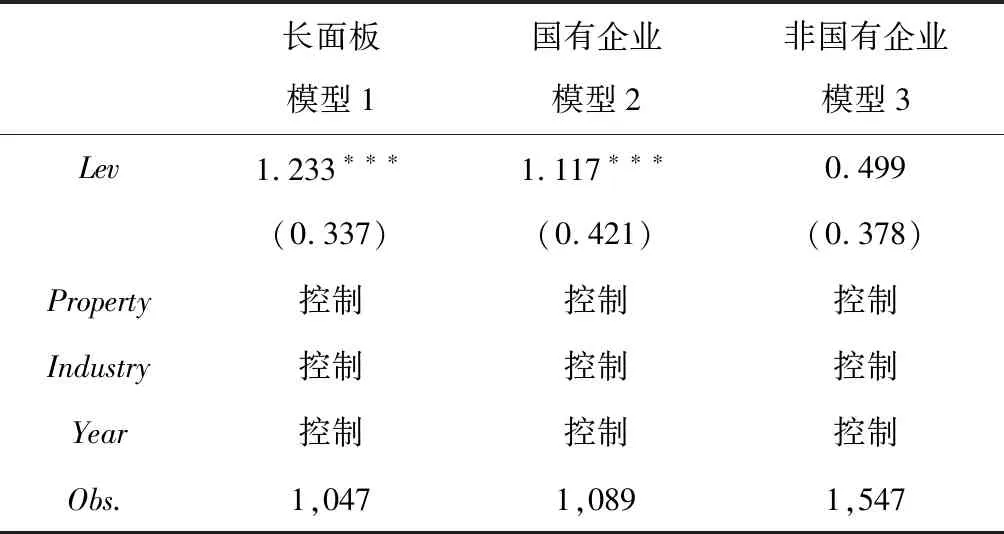

為增強(qiáng)本文調(diào)節(jié)效應(yīng)的穩(wěn)健性,我們將采用以下兩種方法重新檢驗本文的調(diào)節(jié)效應(yīng)。(1)參考劉善仕等[18]的做法,剔除少于或等于3年(短面板)的上市企業(yè)樣本,最終獲得涵蓋166家上市企業(yè)共計1047條數(shù)據(jù),并重新檢驗調(diào)節(jié)效應(yīng)。(2)采用國泰安企業(yè)性質(zhì)分類,將原樣本分為國有企業(yè)樣本和非國有企業(yè)樣本,并重新檢驗調(diào)節(jié)效應(yīng)的穩(wěn)健性。

模型1是長面板數(shù)據(jù)集企業(yè)融資約束對創(chuàng)新績效的回歸,相關(guān)結(jié)果顯示長面板數(shù)據(jù)集企業(yè)融資約束的平方項對創(chuàng)新績效具有負(fù)向顯著影響(b=-0.016, p<0.05),企業(yè)融資約束與中心度交互項對企業(yè)創(chuàng)新具有正向顯著影響(b=0.292, p<0.01)。這說明融資約束與創(chuàng)新績效的倒U型關(guān)系,以及人力資本社會網(wǎng)絡(luò)的調(diào)節(jié)作用仍然成立。

模型2和模型3分別是國有企業(yè)、非國有企業(yè)融資約束對創(chuàng)新績效倒U型關(guān)系的檢驗和人力資本社會網(wǎng)絡(luò)對二者之間關(guān)系調(diào)節(jié)作用的檢驗。模型2的結(jié)果顯示,國有企業(yè)融資約束的平方項對創(chuàng)新績效具有負(fù)向的顯著影響(b=-0.034, p<0.01);國有企業(yè)融資約束與中心度交互項對企業(yè)創(chuàng)新具有正向顯著影響(b=0.658, p<0.05)。模型3的結(jié)果顯示,非國有企業(yè)融資約束的平方項對創(chuàng)新績效具有負(fù)向的顯著影響(b=-0.014, p<0.05);非國有企業(yè)融資約束與中心度交互項對企業(yè)創(chuàng)新具有正向顯著影響(b=0.282, p<0.01)。這表明本研究的主效應(yīng)和調(diào)節(jié)效應(yīng)結(jié)果依然穩(wěn)健(具體如表6所示)。

表6 調(diào)節(jié)效應(yīng)穩(wěn)健性檢驗結(jié)果表

續(xù)表6 調(diào)節(jié)效應(yīng)穩(wěn)健性檢驗結(jié)果表

5 結(jié)語

本文基于領(lǐng)英在線簡歷大數(shù)據(jù)和國泰安上市企業(yè)相關(guān)數(shù)據(jù),研究了我國上市企業(yè)融資約束與創(chuàng)新績效之間存在的復(fù)雜關(guān)系以及人力資本社會網(wǎng)絡(luò)在其中發(fā)揮的重要作用。實證結(jié)果表明:(1)企業(yè)融資約束與創(chuàng)新績效之間存在顯著的倒 U 型關(guān)系,即一定程度的融資約束狀態(tài)會促使企業(yè)創(chuàng)新績效的提升,而較重程度的融資約束狀況則有礙于企業(yè)創(chuàng)新績效的實現(xiàn)。鑒于此,決策管理者首先應(yīng)對企業(yè)自身面臨的外部融資狀況進(jìn)行系統(tǒng)地評估以準(zhǔn)確掌握其約束程度,據(jù)其程度輕重而有針對性地對企業(yè)的研發(fā)活動進(jìn)行有效管理。具體而言,當(dāng)企業(yè)處于較輕程度的融資約束時,企業(yè)管理者應(yīng)聚焦于通過提高研發(fā)與投資效率等措施保持企業(yè)的創(chuàng)新活力;當(dāng)企業(yè)處于較高程度的融資約束時,管理者在從外部尋求緩解資金短缺狀況途徑的同時,應(yīng)關(guān)注研發(fā)活動,平衡資源分配,緩解融資約束對企業(yè)創(chuàng)新的嚴(yán)重抑制效應(yīng)。同時,一個值得注意的間接啟示是,當(dāng)企業(yè)的資金狀況相對優(yōu)裕以及外部融資環(huán)境相對寬松時,鑒于融資約束對企業(yè)創(chuàng)新促進(jìn)作用的消失,企業(yè)管理者應(yīng)警惕陷入高投入、低效率的研發(fā)狀態(tài)。(2)人力資本社會網(wǎng)絡(luò)中心度對融資約束與企業(yè)創(chuàng)新之間的關(guān)系具有調(diào)節(jié)作用,即企業(yè)通過占據(jù)人力資本社會網(wǎng)絡(luò)的優(yōu)勢位置可促進(jìn)融資約束對企業(yè)創(chuàng)新績效的積極影響。該研究結(jié)果為企業(yè)主動尋求緩解融資約束消極影響提供了新的思路。具體而言,占據(jù)人力資本社會網(wǎng)絡(luò)優(yōu)勢位置的企業(yè)更易獲得其他企業(yè)的信息、知識和技術(shù)資源,這些資源對于降低研發(fā)風(fēng)險、提高投資效率和企業(yè)研發(fā)能力具有重要作用。因此,企業(yè)可通過提高自身在行業(yè)中的知名度與人才吸引力、增強(qiáng)員工來源的差異化與背景的多元化、吸納來自各企業(yè)的優(yōu)秀人才,以尋求處于人力資本社會網(wǎng)絡(luò)中的核心位置。此外,鑒于人力資本流動所具有的積極意義,有關(guān)政府部門一方面需要加大人才吸引政策的力度,提高本地人力資本的積累,讓企業(yè)有更多的選擇;另一方面應(yīng)鼓勵人才區(qū)域內(nèi)良性流動,充分利用人力資本流動帶來的資源溢出效應(yīng),以改善各產(chǎn)業(yè)的發(fā)展速度和創(chuàng)新水平。

本文的研究結(jié)果在一定程度上延續(xù)和深化了融資約束與企業(yè)創(chuàng)新之間關(guān)系的研究,同時拓展和豐富了對于人力資本社會網(wǎng)絡(luò)理論與方法的研究與應(yīng)用。特別是本文從企業(yè)人力資本社會網(wǎng)絡(luò)的視角出發(fā),探索并檢驗了一種可通過發(fā)揮企業(yè)自身主觀能動性來改善融資約束不利影響的新途徑。具體而言,本文可以提供以下理論啟示:(1)以往研究圍繞融資約束對企業(yè)創(chuàng)新影響的討論中,存在促進(jìn)論和抑制論兩大觀點(diǎn)及其相應(yīng)證據(jù)。這兩種看似矛盾的效應(yīng)實質(zhì)上均存在于企業(yè)的實際經(jīng)營活動中,而在不同程度的融資約束狀況下表現(xiàn)為以某種效應(yīng)為主。本文的實證分析清晰表明,在處于較輕融資約束狀態(tài)的企業(yè)中融資約束將以促進(jìn)創(chuàng)新作用為主,即這個階段企業(yè)決策管理者在一定的財務(wù)壓力下通過改善管理效率和投資效率,不僅可有效抵消研發(fā)投入受融資約束的消極影響,還可進(jìn)一步提升企業(yè)研發(fā)創(chuàng)新的產(chǎn)出;而處于較重融資約束狀態(tài)的企業(yè)則以抑制創(chuàng)新效應(yīng)為主,即高度融資約束狀態(tài)下的企業(yè),企業(yè)管理者所能改善的管理效率和投資效率已不足以抵消研發(fā)投入受融資約束的消極影響。這一非線性關(guān)系的首次揭示,有助于深化我們對于融資約束與企業(yè)創(chuàng)新之間確切關(guān)系的理解,推動有關(guān)理論的研究。(2)以往研究集中于從拓展資金來源、改善外部環(huán)境的視角出發(fā),探尋緩解融資約束對企業(yè)創(chuàng)新消極影響的因素,如政府資助、金融環(huán)境改變等。這些因素雖能在客觀上緩解企業(yè)融資約束的不利影響,但在實際的企業(yè)經(jīng)營過程中,由于其運(yùn)用有較高門檻且普遍在企業(yè)的控制之外而變得難以為一般企業(yè)所利用。多數(shù)中小企業(yè)依然面臨財務(wù)資源與研發(fā)投入之間難以調(diào)劑的困局而急需尋求解決之道。本文采用人力資本社會網(wǎng)絡(luò)的視角,揭示了企業(yè)在該網(wǎng)絡(luò)中程度中心性在融資約束影響效應(yīng)中的獨(dú)特作用,即可有效調(diào)節(jié)融資約束對于企業(yè)創(chuàng)新的影響。這一發(fā)現(xiàn)將人力資本社會網(wǎng)絡(luò)的理論和方法擴(kuò)展到融資約束與創(chuàng)新研究領(lǐng)域,也為未來尋找更多相關(guān)因素以緩解融資約束不利影響的研究提供了一個可供參考的方向。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00