中小企業融資渠道及影響因素分析—以溫州中小企業為例

2019-05-16 03:09:54徐旭鋒陳珍子浙江工貿職業技術學院

新商務周刊 2019年5期

文/徐旭鋒 陳珍子,浙江工貿職業技術學院

1 溫州中小企業融資現狀分析

1.1 溫州中小企業發展水平

據2017年統計年鑒顯示,溫州企業總數達140792家,規上企業4871家,中小企業占規模以上工業企業數量的99%以上。溫州中小企業以資金密集型與勞動力密集型為主,產業層次偏低。受歷史因素影響,溫州中小企業在發展的過程中形成家族化運作模式,逐漸制約企業可持續發展。

1.2 溫州中小企業融資現狀

據經濟普查,溫州市私營企業達100423家,占全部企業85.2%。溫州中小企業發展源于自有資金與民間借貸,資金短缺、融資困難成為制約企業發展的主要因素。不同于國外發達金融市場,國內債券融資、股權融資、風險投資、融資租賃等外源性融資渠道在外部融資中的比重較小。就外部融資而言,依然存在著融資渠道單一、企業信貸困難等問題,沒有合理的法律制度作為保障,中小企業融資機會艱難。

2 溫州中小企業融資困境成因分析

2.1 企業層面

溫州中小企業以勞動密集型與資金密集型的傳統產業為主,競爭優勢被削弱,且大部分中小企業未參加信用等級評估,部分企業因自身條件限制難以通過評級,獲得銀行融資。生產經營管理方面,大部分中小企業停留在家族管理模式,未建立產權明晰的現代企業制度。國內不斷淘汰過剩產能,企業缺少專業經營者,在同行業市場競爭中喪失優勢。

2.2 政府層面

溫州市近年來為解決中小企業融資難問題采取了一系列的措施與政策,但是沒有明確法律強制責任與實施效果界定標準,在解決中小企業融資的過程中,權責不清。部門間的相互交叉與空白影響了各部門之間的相互配合,使政府職能的發揮受到影響。

2.3 金融機構層面

銀行對中小企業接納程度低,在執行信貸合約時設置苛刻的條件。銀行業現有的信貸技術不適應中小企業現狀,缺乏對中小企業信息收集的激勵,對中小企業進行區分并剔除高風險企業認識不足,導致中小企業整體違約率較高。

3 數據來源及基本情況

3.1 抽樣調查及問卷設計

本文主要采用問卷調查采集信息包括:企業基本情況(年限、員工數、銷售收入、資產總額)及融資情況(企業資金來源、采用融資方式以及間接融資的授信額度、利率、期限、抵押物、直接融資的意愿、影響因素)。2018年5月份,我們通過溫州經信委企業庫以隨機抽樣的方式向540家發放,最終回收有效問卷486份,有效率為90.0%。回收的問卷由企業中層管理者或財務人員填寫比例占79.88%,問卷所獲信息可靠。通過對問卷匯總篩選,梳理出有效數據開展對企業融資選擇及影響因素的實證分析。

3.2 問卷數據信度分析

3.3 數據描述性分析

3.3.1 樣本企業規模分布

按照國家《關于印發中小企業劃型標準規定的通知》,營業收入在300萬元以下為微型企業,營業收入300~2000萬元為小型企業,2000~40000萬元的為中型企業,營業收入40000萬元以上為大型企業(14家占比2.7%),中小企業占比97.5%(441家),基本符合正態分布,統計有效。

3.3.2 樣本指標基本情況

主要財務指標方面,溫州企業資產規模偏小,多數企業資產規模集中于3000~5000萬元,擁有自有廠房的企業占比未過半數。樣本企業銷售收入逐年下降,66%的企業銷售收入在2000萬以下,20 00~5000萬元占16%,5000~10000萬元占8%,大于1億元只占10%。企業利潤率較低,低于10%的約占1/3,服裝代加工、五金制品、汽摩配等小規模企業平均凈利率3%~5%,個別規模較大的企業可達7%~10%。受勞動生產率降低、產品同質化競爭激烈,受產能過剩、企業管理落后、勞動力成本增加快等影響,企業盈利空間被壓縮。研發費用投入不大,創新能力弱,產業轉型升級緩慢。

融資情況方面,負債率小于20%的多為微型企業,負債率高于60%多為中型企業,個別大中型企業過度融資、投資占線過長,負債率大于100%且融資成本較高。調研企業中的信貸成本為基準利率上浮30%的占比22.6%,上浮15%的占比36.3%,部分企業依賴民間借貸。此外,企業融資需求大、融資用途單一,融資渠道以內源融資為主,融資擔保措施不足,銀行審貸過嚴,企業直接融資意向不強等制約著中小企業融資。

?

4 企業融資渠道選擇影響因素實證分析

在融資渠道選擇的影響因素分析上,在外部金融環境確定下,從企業內部財務因素對債務、股權融資的影響進行實證。一般認為企業盈利能力越強,內部積累越足,對外負債水平越低,從而提出假設H1。固定資產規模代表企業發展規模,規模越大的企業抵押物越足,越能降低銀行對中小企業的信息搜尋成本,越有可能獲得信貸支持,提出假設H2。資產規模越大,企業實力越強,利潤積累足夠,具備股權融資的潛在優勢,提出假設H3。

H1:債務融資水平與年收益負相關;H2:債務融資水平與資產規模正相關;

H3:資產規模與增資擴股正相關;

據因變量數據類型,對債務融資和股權融資的影響因素分析,分別采用多元回歸和二元邏輯回歸模型分析。根據以上假設,選擇自變量資產規模,凈資產收益率,利潤規模=凈利潤/融資總額、企業年限等指標。

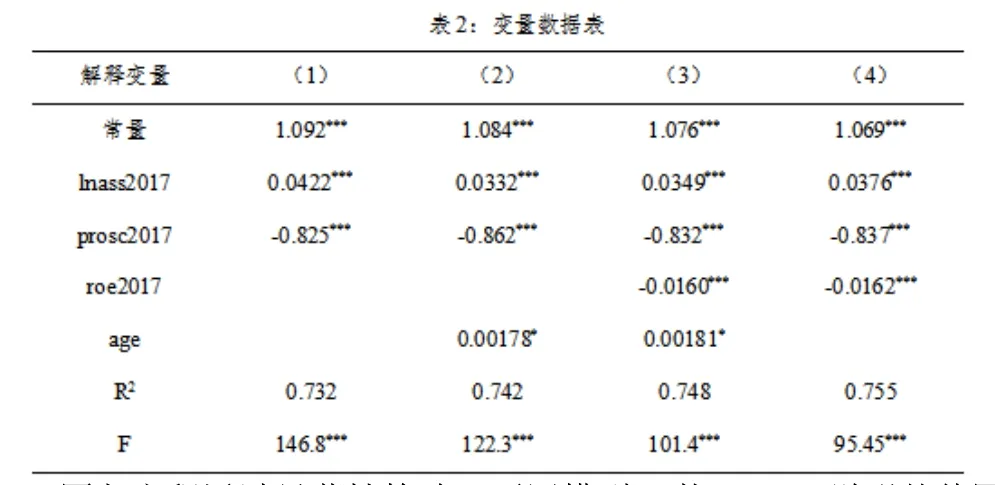

4.1 債務融資影響因素實證

以資產負債率賦值y變量,將自變量數據輸入以下多元回歸方程。

?

回歸方程通過顯著性檢驗,不同模型R2均>0.7,說明整體回歸顯著。企業資產規模與債務融資呈正向關系,說明樣本企業規模越大,越容易以信貸、債券等正規金融渠道獲得融資支持,H1得到驗證;而利潤規模和債務融資存在負向關系,意味著盈利能力越強的企業,越傾向于內部集資(擴股),H2得到驗證;企業成立時間越長的企業,管理越規范,銀企關系更加穩固,越能獲得債務融資。

4.2 股權融資影響因素實證

問卷就企業是否有過擴股募資的情況進行調查,對填答是的企業賦值為1,回答否的企業賦值為0,采用0~1變量,進行二元邏輯回歸分析。

?

資產規模、利潤規模與是否增資擴股正相關,通過顯著性檢驗,H3假設得到驗證。在股權融資渠道選擇上,資產規模、利潤規模、凈資產收益率、企業年限等因素均發揮影響,其中利潤規模和資產規模成為正向主導因素,影響系數較大,這兩個顯性指標向外界傳遞了企業實力信息,企業年限成立年限短,越可能越快走勢規范化和上市融資的道路。凈資產收益率指標對企業股權融資的作用是反向的,盈利能力強但資產規模較小;有些企業管觀念傳統,控制權意愿強;均一定程度上解釋了實證結論。

4.3 實證研究結論

溫州金融市場以民間借貸為主的“影子銀行”依然存在,并成為正規金融組織體系的必要補充,民營企業在做融資決策時,考慮融資可獲得性遠遠大于考慮融資成本制約,存在明顯的“強制性融資優序”現象。金融制度建設滯后導致中小民營企業存在“金融抑制”和金融要素供需結構性矛盾。

5 解決溫州中小企業融資問題的政策建議

溫州中小企業由于規模小產業層次偏低等因素,得到金融機構充足的資金支持難,只能通過民間借貸籌集資金。民間借貸籌集資金成本高,使中小企業競爭力削弱,形成惡性循環閉圈。要解決中小企業融資問題,需要多個層面共同入手。

從企業自身角度看,企業應加強內部管理,促進綜合素質的全面提高。積極推進重組,建立健全法人治理結構和符合現代企業的財務管理制度。同時,企業自身應主動提高信用意識,制定企業信用管理制度

從政府角度看,市場供給加大對中小企業的融資扶持力度,引導金融機構擴大對中小企業信貸資金比例。完善擔保業風險分散機制,提高信貸擔保機構擔保能力。同時給予非正規金融制度空間,使符合金融機構條件的民間融資正規化。積極完善企業風險補償機制,加大風險補償覆蓋范圍和補貼力度,分散金融機構貸款風險。強化中小企業管理者征信意識,建立企業信用評級制度,降低金融機構搜尋成本。

從金融機構角度看,商業銀行應依據中小企業的特點和實際需求,對融資工具進行創新,探索出適合中小企業的信貸技術,緩減信息不對稱問題,實現降低融資成本的目標。積極轉變固有的思維模式,認清中小企業在社會經濟建設中的重要地位。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26