上證50指數(shù)期貨套期保值功能的實證研究

2019-05-18 09:34:14李威俞華南理工大學

新商務周刊 2019年6期

關鍵詞:模型

文/李威俞,華南理工大學

1 研究設計

本文中的數(shù)據(jù)選自博時50ETF和上證50期貨的一系列日價格數(shù)據(jù)。 樣本選取時間為2016-01-01至2017-12-31,樣本來源為Wind數(shù)據(jù)庫。Wind數(shù)據(jù)庫有很多上證50ETF數(shù)據(jù)。 本文選擇了博時上證50指數(shù)ETF,主要因為博時上證50指數(shù)有長達三年的歷史數(shù)據(jù)。 如果選擇時間短的ETF,我們將不可避免地受到缺乏數(shù)據(jù)的限制。 此外,歷史時間較長的ETF往往具有較高的知名度,市場參與度也往往較高。 同時,經(jīng)過長期運營,產(chǎn)品經(jīng)營者積累了豐富的經(jīng)驗,使產(chǎn)品更加成熟。 為了更好模擬現(xiàn)實,本文將數(shù)據(jù)分為兩部分:2016年數(shù)據(jù)和2017年數(shù)據(jù)。 通過研究第一部分中的數(shù)據(jù),求解最優(yōu)套期保值比率,然后應用于套期保值實踐的第二部分。

2 實證方法

2.1 OLS

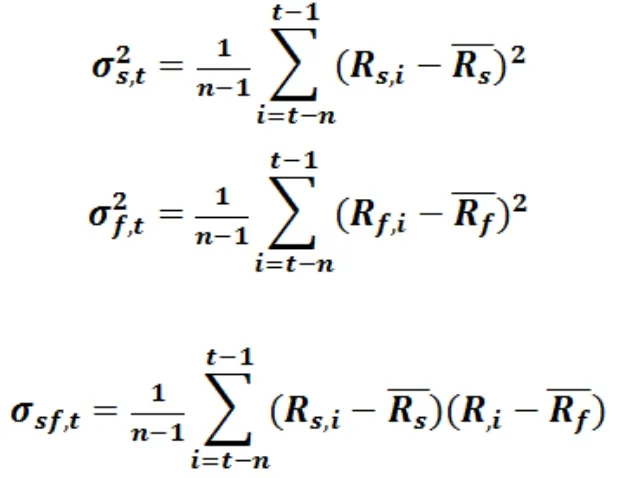

傳統(tǒng)的回歸模型主要通過最小二乘法(OLS)估算套期保值比率。 Witt(1987)提出了以下回歸方程:

在公式中,斜率系數(shù)h的估計給出了最小方差套期保值比率的值,即:

在回歸方程公式(1)中,ΔSt和ΔFt是t的現(xiàn)貨價格和期貨價格;α是回歸函數(shù)的截距項; h是回歸函數(shù)的斜率,即套期保值比率;εt是隨機誤差項。

2.2 B-VAR

最優(yōu)套期保值比率可以通過以下回歸模型給出:

ΔFt的回歸系數(shù)h是要估計的最佳套期保值比率。

2.3 ECM

Ghosh(1993)基于Granger和Engle的協(xié)整理論提出了誤差修正模型ECM(Error Correction Model)。

在該公式中,ΔFt的回歸系數(shù)h是要估計的套期保值比率。

EC-GARCH

根據(jù)Bollerslev等人(1988)提出的簡化模型:

條件方差hss和hff僅取決于它們自己的誤差項和滯后項,并且條件協(xié)方差hsf取決于其自身的滯后項和誤差項εs,t和εf,t-1。 ECGARCH模型計算的套期保值比率為

2.4 EWMA

EWMA模型需要選擇固定的樣本區(qū)間然后輪回:

3 實證結(jié)果

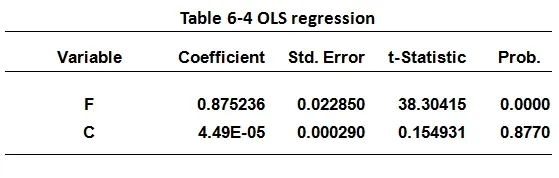

3.1 OLS模型

使用OLS回歸模型估計上證50 ETF每日收盤數(shù)據(jù)的最優(yōu)套期保值比率,并用Eviews軟件分析結(jié)果。

?

從模型的回歸結(jié)果可以得出結(jié)論,博時上證50ETF和上證50期貨的最優(yōu)套期保值比率為0.8752。

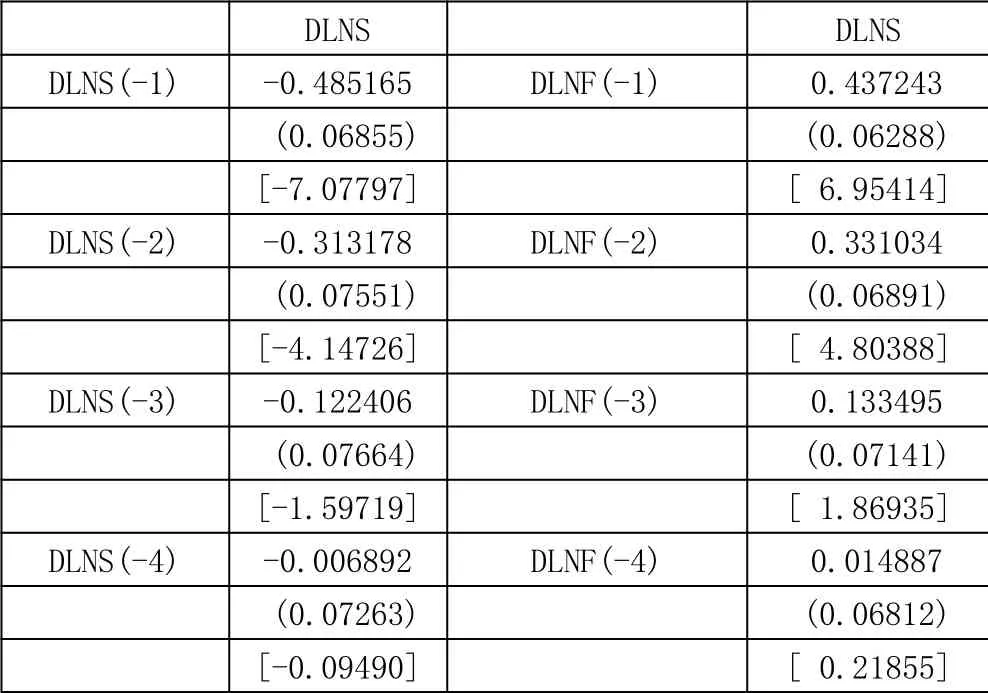

3.2 B-VAR模型

在執(zhí)行B-VAR模型時,確定最佳滯后期是很有必要的。 在Evi ews中進行檢測之后,最終根據(jù)AIC準則-8選擇滯后期數(shù).在回歸之后,結(jié)果如下所示:

Table 6-5 B-VAR model

DLNS(-5) -0.186208 DLNF(-5) 0.219735(0.07161) (0.06688)[-2.60027][ 3.28536]DLNS(-6) -0.13097 DLNF(-6) 0.081057(0.07388) (0.06928)[-1.77283][ 1.17005]DLNS(-7) -0.224342 DLNF(-7) 0.208363(0.07043) (0.06649)[-3.18524][ 3.13386]DLNS(-8) 0.074015 DLNF(-8) -0.074339(0.06584) (0.06312)[ 1.12415][-1.17770]DLNF 0.858883 C 0.000241(0.02301) (0.00024)[ 37.3302][ 0.99138]

從表6-5可以看出,DLNF的系數(shù)是0.8589,并且t值是37.3302,這證明零假設在1%的顯著性水平被拒絕。 博時上證50ETF和上證50期貨的最優(yōu)套期保值比率為0.8589。

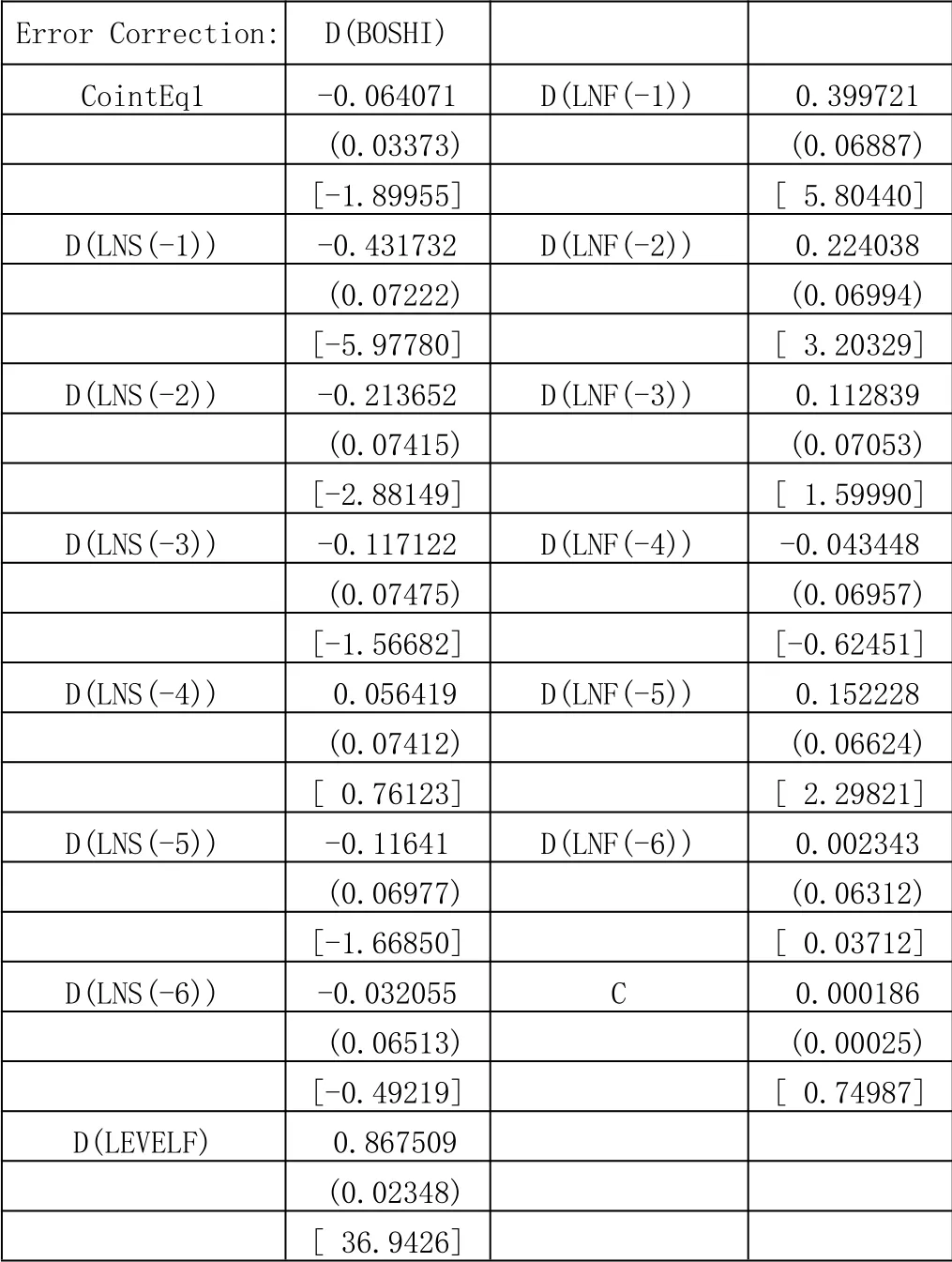

ECM

ECM模型與B-VAR模型非常相似,只是在回歸時還有一個殘差項。 回歸后,結(jié)果如下所示:

Table 6-6 Eorro correction model

從表6-6可以看出,DLNF的系數(shù)是0.8675,并且t值是36.9426,這證明它是0的零假設在1%的顯著性水平被拒絕。 博時上證50ET F和上證50期貨的最優(yōu)套期保值比率為0.8675。

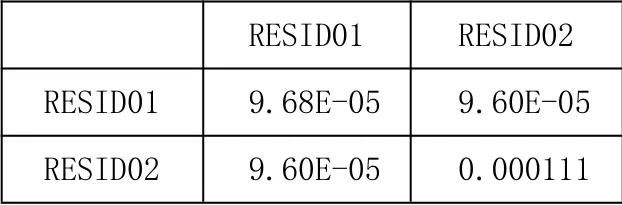

EC-GARCH

為了獲得套期保值比率,我們需要首先獲得ECM模型中兩個回歸方程(7)和(8)的殘差序列。 然后計算兩個殘差序列的協(xié)方差矩陣。結(jié)果如下所示:

Table 6-7 covariance matrix

利用這些數(shù)據(jù),可以通過等式(10)獲得套期保值比率。 套期保值比率為0.8649。

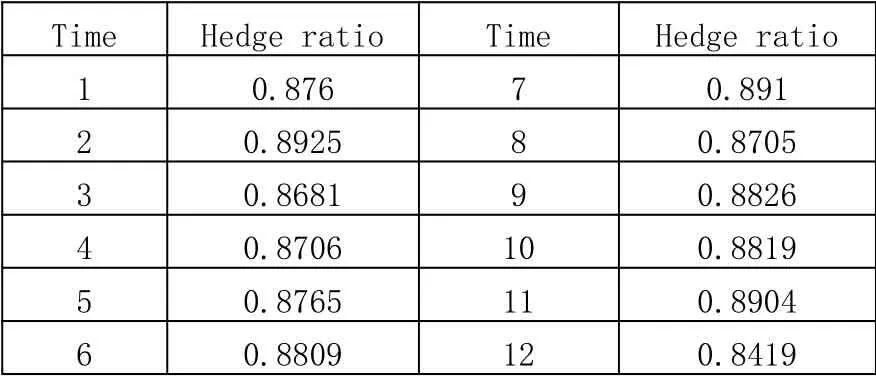

EWMA

EWMA需要每隔一個月重新計算套期保值比率,而每一部分有12個月,因此需要計算12次。 結(jié)果如下所示:

Table 6-8 EWMA

盡管12次計算的套期保值比率不同,但差異相對較小。

結(jié)論

本文選取2016年1月1日至2017年12月31日的博時上證50指數(shù)E TF和上證50指數(shù)期貨的每日收盤價作為樣本數(shù)據(jù),并將樣本分為兩部分用于不同目的。 第一部分用于計算套期保值比率,第二部分用于計算套期保值效率。 由于我不知道哪種模型更適合中國的金融市場,所以本文使用了五種常用的模型:OLS模型,B-VAR模型,ECM模型,EC-GARCH模型和EWMA模型。 研究結(jié)論如下:

首先,結(jié)合博時上證50 ETF和上證50股指期貨的圖表,以及它們之間的相關系數(shù),可以認為它們的趨勢趨于一致且具有很強的相關性。 因此,上證50股票價格指數(shù)期貨的推出對希望對沖上證50指數(shù)ETF的投資者非常有用。

其次,本文對這兩組數(shù)據(jù)進行了多次檢測。 通過ADF檢測方法檢測兩個時間序列的穩(wěn)定性,并在檢測結(jié)果的基礎上處理一階差異。協(xié)整檢驗用于找出博時上證50ETF與上證50股價指數(shù)期貨之間的協(xié)整關系。

第三,本文使用五種模型來估計最優(yōu)套期保值比率。與傳統(tǒng)的套期保值方法(1:1)相比,這五種模型顯著提高了套期保值效率,降低了投資組合的風險。此外,在五個模型中,B-VAR模型的套期保值比率最優(yōu),即0.8589,套期保值效率為0.6572。五種模型的套期保值效率從高到低排列:B-VAR,EWMA,EC-GARCH,ECM和OLS。

與以往的研究相比,本文選擇上證50股指期貨來取代滬深300股指期貨,顯然上證50股指期貨比滬深300股指期貨更適合上證50指數(shù)ETF,并增加了樣本區(qū)間,可以得出更準確的結(jié)論。然而,由于中國股指期貨比較遲推出,期貨市場的標準化仍有待提高,未來將面臨類似于2015年禁止賣空等各種問題。因此,投資者應在進行套期保值估算時,不斷改進和修改相關估計模型以獲得更好的套期保值效果。此外,通過對期貨市場套期保值比率的研究,發(fā)現(xiàn)期貨套期保值比率估計模型在不同市場和不同條件下具有不同的估計效應。因此,投資者不能直接應用國外模型,而應結(jié)合國內(nèi)市場進行具體分析。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學備考)(2020年9期)2021-01-04 00:25:14

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19