財政自主能力與碳經濟績效:產業結構升級的中介效應

2019-05-18 03:18:26牛文正劉新民

中國環境管理 2019年6期

王 壘,牛文正,劉新民

(1.中國海洋大學經濟學院,山東青島 266100;2.山東科技大學經濟管理學院,山東青島 266590;3.青島農業大學管理學院,山東青島 266109)

引言

“粗排放”發展模式已經不能滿足經濟高質量發展的要求,如何在兼顧環境保護的前提下提高經濟產出效率,已成為在經濟高質量發展過程中亟待解決的難題,兼顧低碳理念與綠色經濟的碳經濟績效指標成為替代“唯GDP論”的新目標。實現區域碳經濟績效的綜合發展需要各級財政的扶持,而地方政府能否有效發揮作用則與其具有的財政自主能力息息相關:部分學者認為財政自主能力的提升有利于環境治理[1]或經濟增長[2],也有學者對此持相反的態度[3]。在經濟高質量發展的背景下,厘清財政自主能力與碳經濟績效間的作用機理,是實現經濟與環境協同治理的前提條件,產業結構升級是當前各級政府推進碳經濟績效提高所采用的重要路徑。一方面,產業結構升級會對碳經濟績效產生影響,部分學者認為產業結構升級可以在促進經濟增長的過程中解決環境問題[4];另一方面,也有研究表明產業結構升級的“成本病”減緩了經濟增長速度,使經濟發展較差的地區雪上加霜[5]。地方政府能否促進產業結構升級很大程度上取決于財政自主能力設置的合理性。那么在兼顧區域經濟增長與環境治理的雙重目標下,考慮各地區之間分權程度與經濟結構稟賦的差異性,具有不同財政自主能力的地方政府能否通過產業結構升級促進碳經濟績效的增長?上述問題的回答可以為分權視角下進一步強化產業結構升級的治理力度,提升碳經濟績效的治理效率提供理論參考。

1 理論基礎與文獻綜述

1.1 理論基礎與國內外文獻綜述

1.1.1 財政自主能力與碳經濟績效

從現有文獻來看,財政自主能力對環境污染具有雙重效應。一方面,“環境聯邦主義”理論認為財政自主能力的提升會激勵政府提供較高水平的環境公共品。He的研究認為財政分權有利于環境的治理[6];和立道等的實證結果也證實了財政分權的促進作用[7]。另一方面,理性的政府會采取降低環境準入門檻等措施吸引投資,使轄區內環境情況惡化。劉建民等、王壘等發現財政分權并不能夠使環境得到改善[8,9]。碳經濟績效是對區域經濟增長程度與環境污染進行綜合評判的指標,因此區域經濟增長與財政自主能力間的關系也是本文關注的焦點。一方面,地方政府可以制定符合當地比較優勢的發展戰略從而提高經濟增長速度。Lin等的研究發現財政分權對經濟增長有促進作用[10]。另一方面,地方政府政策會呈現短視性、功利性的特點,使地方經濟發展受損。Zhang等發現財政分權與經濟增長呈負相關關系[11]。

1.1.2 財政自主能力與產業結構升級

政府行為是影響產業結構配置與經濟結構轉型的決定性因素[12],財政自主能力會對產業結構升級產生重要影響。一方面,財政自主能力的提升有助于強化地方政府“有為政府”的身份,使其制定符合比較優勢的發展戰略從而促使產業結構升級。崔志坤等的研究認為政府間競爭是促進產業結構轉型升級的原因之一[13]。另一方面,理性的政府會產生“選擇性政府職能”與“機會主義政治”的行為選擇[14],而賦予地方政府的財政自主能力會使上述行為得到強化,對產業結構升級產生不利影響。劉建民等的研究結果顯示財政分權抑制了產業結構升級[15]。

1.1.3 產業結構升級與碳經濟績效

產業結構升級對碳經濟績效的影響可從環境與區域經濟增長兩方面進行考慮。部分研究認為產業結構升級是推動經濟增長的重要機制,是經濟迅速增長的重要原因。鄭若谷等的研究發現加大對第三產業的投入有利于經濟增長[16];Chen等的研究也認為綠色產業能夠促進經濟增長[17]。此外,也有部分學者認為產業結構升級的“成本病”是經濟增長速度變緩的原因之一。Baumol和Swei學者證實并闡釋了“服務業成本病”[18,19]。有關產業結構與環境污染的研究多數認為產業結構升級是解決環境污染的有效措施之一。韓永輝的研究認為產業結構升級有利于提高轄區內的生態效率從而解決環境污染問題[20];Que等的研究認為打破市場分割有利于解決環境問題[21]。

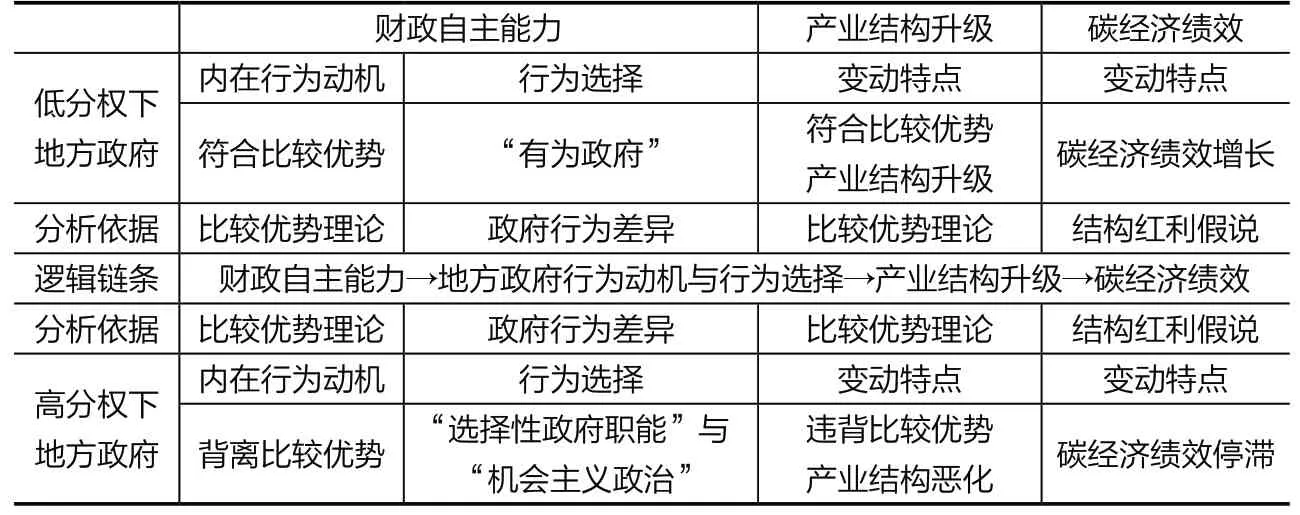

表1 財政自主能力、產業結構升級、碳經濟績效間內在關系分析

1.2 文獻綜合評述與創新性說明

相關研究存在以下特征:①多數研究僅從經濟增長或環境污染單方面研究財政自主能力與產業結構升級、碳經濟績效間的關系,并鮮有學者注意到產業機構升級的中介效應①考慮X與Y兩個變量,若X通過某一變量M對Y產生作用,則M被稱為中介變量,X通過M對Y產生的間接影響為中介效應。并將三者納入同一框架,導致對具有不同財政自主能力的地方政府通過產業結構升級實現碳經濟績效增長過程中的影響機理認識不清;②在探討財政自主能力通過產業結構升級對碳經濟績效的影響效應時,未能充分挖掘不同經濟結構帶來的差異,這方面的研究缺失導致政府難以根據轄區獨特的經濟結構稟賦制定合理有效的分權政策;③原有的中介效應檢驗模型忽略了滯后期變量的影響,導致模型的估計出現偏誤。

針對以上研究缺口,本文利用中介效應檢驗模型考察了產業結構升級在地方政府財政自主能力影響碳經濟績效過程中的中介作用,并從非農產業與非國有企業占比等區域差異特征,進一步研究了影響產業結構升級發揮中介效應的因素等。本文的貢獻與創新性工作主要體現在三個方面:第一,基于財政自主能力和產業結構升級對碳經濟績效的影響效應理論,系統構建了財政自主能力、產業結構升級、碳經濟績效間內在關系分析表(表1),同時納入統一的實證框架,考察不同分權程度下產業結構升級在財政自主能力與碳經濟績效間的中介作用,厘清邏輯機理和作用機制;第二,基于經濟結構稟賦異質性的現實情境,探究不同非農產業占比與非國有企業占比環境中財政自主能力通過產業結構升級對碳經濟績效產生的影響效應差異,為各地區制定差異化分權政策提供理論支撐;第三,結合中介效應檢驗方程與動態面板模型對中介效應進行檢驗,緩解了遺漏變量帶來的偏誤,使文章結論更加穩健可信。

2 變量數據處理和計量模型設立

2.1 數據來源與變量說明

2.1.1 數據來源

本文使用1997—2016年30個省份(除港澳臺、西藏外)的面板數據。數據來自各年版的《中國統計年鑒》,缺失數據利用線性插值法②本文利用lny=lny0+[(lny1-lny0)(t-t0)]/(t1-t0)計算缺失值,為避免指數增長趨勢的影響,本文將遺漏變量取自然對數,(t0-y0)與(t1,y1)為缺失值(t,y)最鄰近兩點,具體計算過程由stata軟件完成。進行擬合。此外本文借鑒楊騫等的做法[22],對區域碳排放量進行估算,能源消耗數據來自《中國能源統計年鑒》。

2.1.2 變量說明

(1)碳經濟績效。參考諶偉等[23]與王壘等[24]的做法,本文從綠色可持續的視角出發,以綠色低碳發展理念為基礎,將區域經濟增長與區域碳排放的比值定義為碳經濟績效,即

(2)政府財政自主能力。為克服分母相同的多元共線問題并反映出同時期不同區域的變化,本文參照王文劍等[25]的做法,采用本級人均預算內財政支出與中央人均預算內財政支出作為分母構建財政自主能力的測評指標,其數值越大說明財政自主能力越高,即

(3)產業結構升級。由于產業結構升級可以認為是隨著經濟發展,產業結構向“服務化”方向的轉型與調整,因此本文參照干春暉等[26]對產業結構高級化的量化標準,利用第三產業產值與第二產業產值的比值作為產業結構升級的代理變量,即

(4)非國有企業占比與非農產業占比。本文參照王文劍等[25]的做法,采用非農產業占比與非國有產業占比衡量經濟結構的差異,并從GDP貢獻率與從事非農產業的人口數兩個方面去衡量非農產業占比,從固定資產投資占比與職工人數兩個方面衡量非國有企業占比的情況,即

(5)控制變量。本文將研發投入(RD)、貿易依存度(TD)、環境規制(ER)、外商直接投資(FDI)、人力資本(HC)、實際GDP(RGDP)、非國有企業占比(FG)、非農產業占比(FN)作為控制變量。

變量說明:①以各地區科技人員內部人均R&D經費支出衡量地方科研投入;②以轄區內進出口貿易總額與其省級GDP比值的百分數取自然對數對貿易依存度進行控制;③以各地區排污費收入占第二產業的比值的百分數取自然對數對環境規制進行控制;④以省級外商直接投資與省級GDP之比的百分數取自然對數對外商直接投資進行控制;⑤利用轄區內的人均受教育年限衡量人力資本;⑥以1997年為基期計算實際GDP,并按照EKC假定將實際GDP的平方項作為控制變量引入方程以確保穩健;⑦將非農產業占比與非國有企業占比的自然對數形式引入計量模型進行控制;⑧本文均按各年人民幣兌美元的年均匯率將美元單位轉化為人民幣單位。

2.2 計量模型設立與估計策略

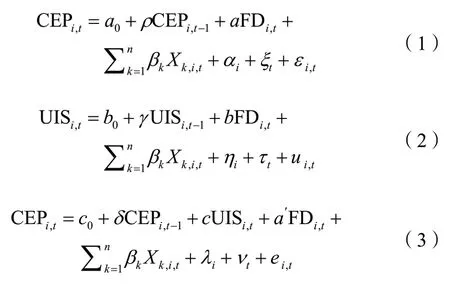

本文參照Hayes[27]檢驗中介效應的做法并結合動態面板模型引入被解釋變量的滯后項以減少遺漏變量帶來的偏誤,計量模型構建如下:

其中,CEPi,t是第t期i省(區、市)的碳經濟績效,CEPi,t-1是其滯后項;UISi,t是第t期i省(區、市)的產業結構升級,UISi,t-1是其滯后項;FDi,t是第t期i省(區、市)的財政自主能力;Xk,i,t是第t期i省(區、市)第k個控制變量,n是控制變量的總個數,本文將研發投入等八個變量作為控制變量;ρ,γ,δ是滯后系數;αi,ηi,λi是省份固定效應;ξt,τt,νt是時間固定效應;εi,t,ui,t,ei,t是隨機擾動項;a0,b0,c0是常數項。如果a,b,c都顯著,則中介效應顯著。

3 實證結果分析

3.1 變量描述性分析

變量描述性統計匯報如表2所示。由表2可知,財政自主能力平均值是60.992%,大于50%,即平均來看,地方的財政分權程度比全國一般水平大,其最大值為89.512%,而最小值僅有34.472%,這與均值偏離全國一般水平的現象吻合,也表明各地區呈現出較大的差異性,體現了因地制宜,為不同地區制定不同政策的必要性。

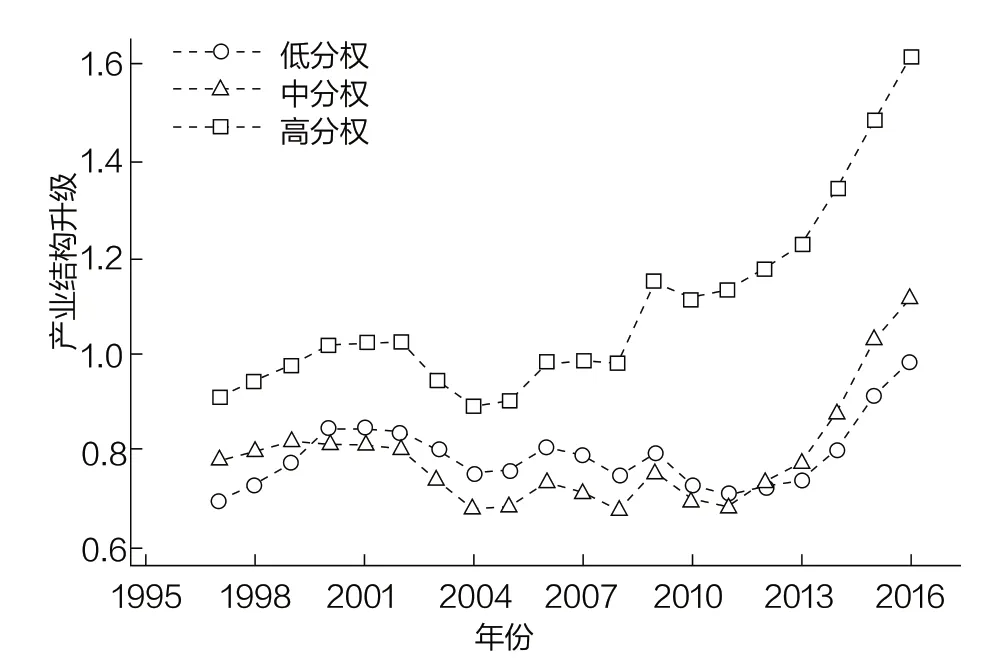

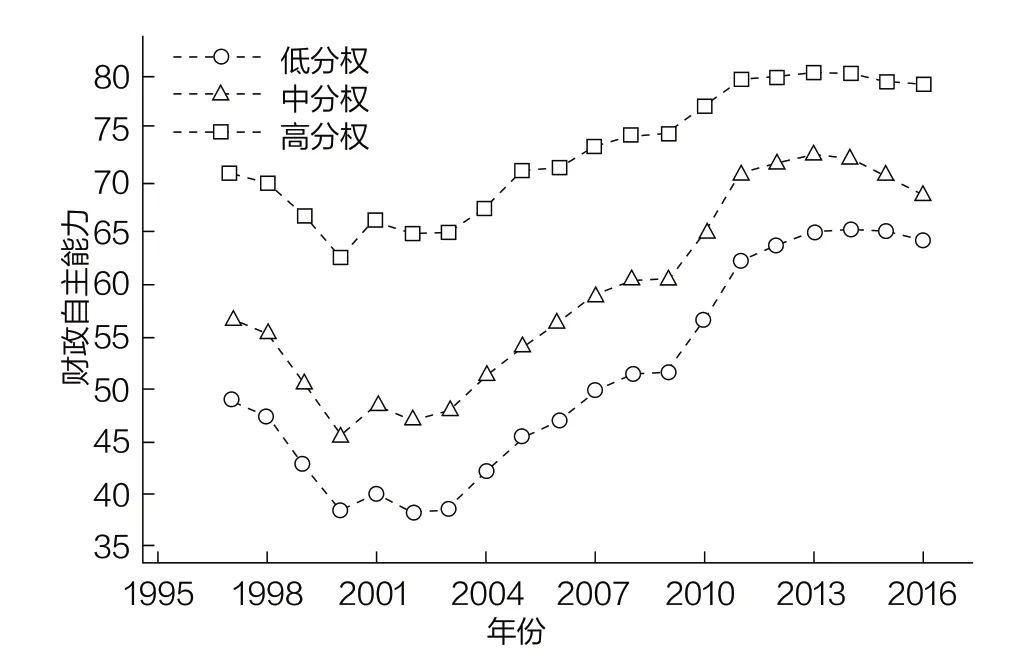

圖1至圖3分別為基于分權程度異質性樣本①分權程度異質性樣本以1997—2016年財政自主能力平均值為依據劃分低分權、中分權與高分權地區,其劃分節點為47.54%與55.72%。整理的1997—2016年政府自主能力、產業結構升級及碳經濟績效變動圖譜。由圖可知,財政自主能力在中低分權的組別中2003—2010年迅速增長,2013年后下降;2003—2010年的產業結構升級與碳經濟績效增長緩慢,而在2013年后二者呈現出快速增長的趨勢。高分權的組別中財政自主能力從2004年開始提高,在2010年后達到穩定,而與之對應的產業結構升級與碳經濟績效也在2004年之后呈現增長趨勢。從上述分析來看,在分權程度存在差異的組別中其財政自主能力的提升對產業結構升級與碳經濟績效的影響呈現出不同的結果:財政自主能力提升有利于高分權地區的產業結構升級與碳經濟績效增長,而不利于中低分權地區的產業結構升級與碳經濟績效增長。

表2 變量統計性描述

圖1 1997—2016年財政自主能力變動圖譜

圖2 1997—2016年產業結構升級變動圖譜

圖3 1997—2016年碳經濟績效變動圖譜

3.2 實證結果分析

本文通過構建中介檢驗遞歸方程并結合動態面板模型,采用一步系統廣義矩估計的方法對我國1997—2016年30個省份共20年的600個樣本觀測值的平衡面板數據進行計量分析,檢驗了產業結構升級在財政自主能力與碳經濟績效之間的中介效應;然后基于分權程度的高低將全國樣本劃分為分權程度異質性樣本,并在此基礎上對不同分權程度地區產業結構升級的中介效應進行實證檢驗,以期為財政自主能力的合理設定提供參考與指導。

3.2.1 產業結構升級中介效應的檢驗:全樣本研究

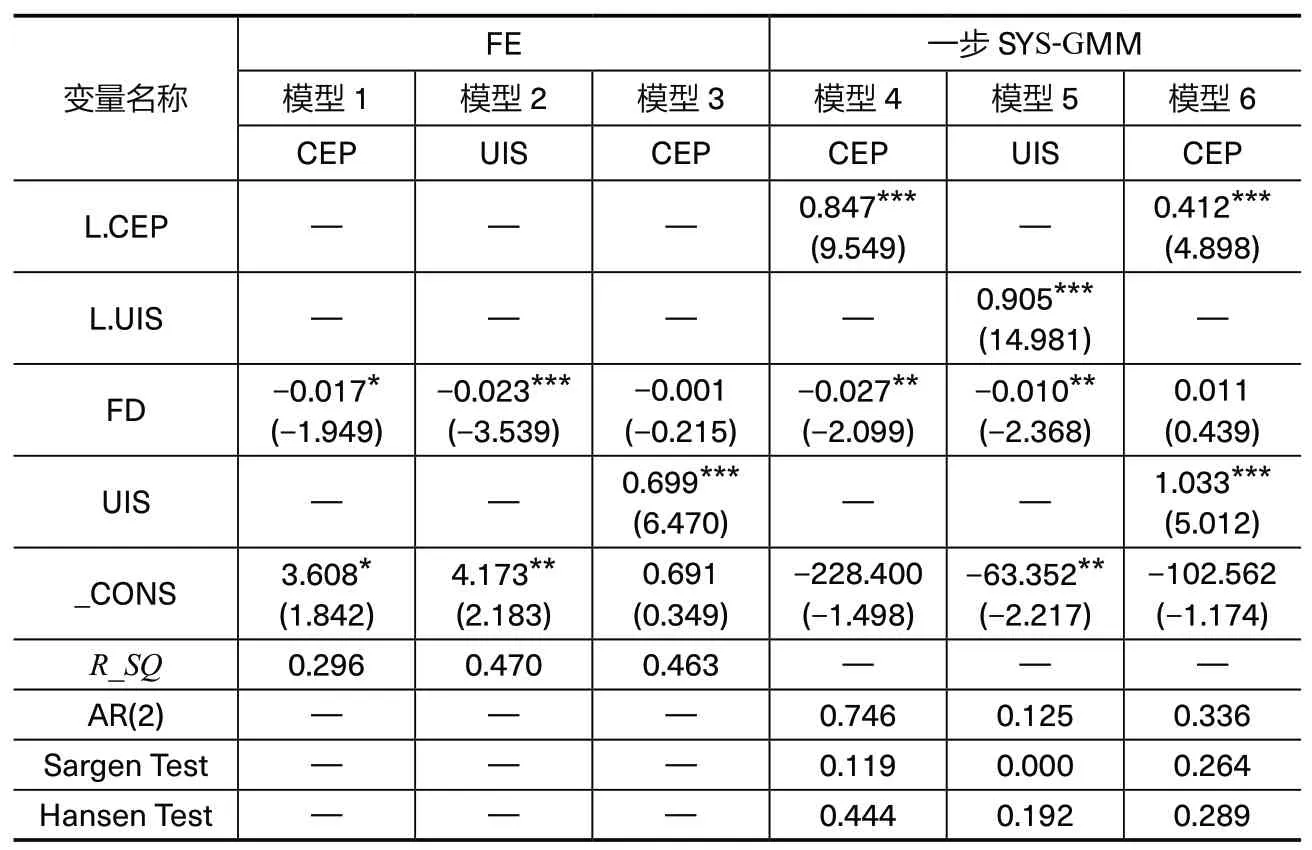

表3是模型1到模型3是靜態面板的估計結果,模型4到模型6是動態面板模型采用SYS-GMM的一步估計法的估計結果。模型4中財政自主能力在5%的水平下通過了檢驗并且顯著為負;模型5中Sargen檢驗拒絕了原假設但好在Hansen檢驗在合理范圍內(0.1~0.25),因此可以相信工具變量是有效的,此時財政自主能力在5%的顯著性水平下為負;模型6的結果顯示產業結構升級的中介效應顯著,該實證結果為前文提出的產業結構中介效應的假說提供了經驗證據。模型6中財政自主能力對碳經濟績效的影響不再顯著說明這種中介效應是完全中介效應,即財政自主能力對碳經濟績效的影響只通過產業結構升級這一中介變量實現。上述現象的產生與以下兩方面原因相關:一方面,政府主要通過環境規制與優化資源配置的方式對環境治理與經濟增長產生影響,但環境規制與資源配置的優化主要通過產業結構升級發揮作用,因此在加入產業結構升級的中介變量之后財政自主能力對碳經濟績效的影響便不再顯著;另一方面,政府直接對環境與經濟的干預行為可能難以協調兩者間的相互作用,即直接干預難以對碳經濟績效產生影響,因此財政自主能力對碳經濟績效的直接影響不顯著。模型1到模型3的實證結果也表明產業結構升級在財政自主能力與碳經濟績效間具有顯著的完全中介效應,說明實證結果具有穩健性。

3.2.2 省(區、市)域財政自主能力的作用機制檢驗:基于分權程度異質性效應的探索

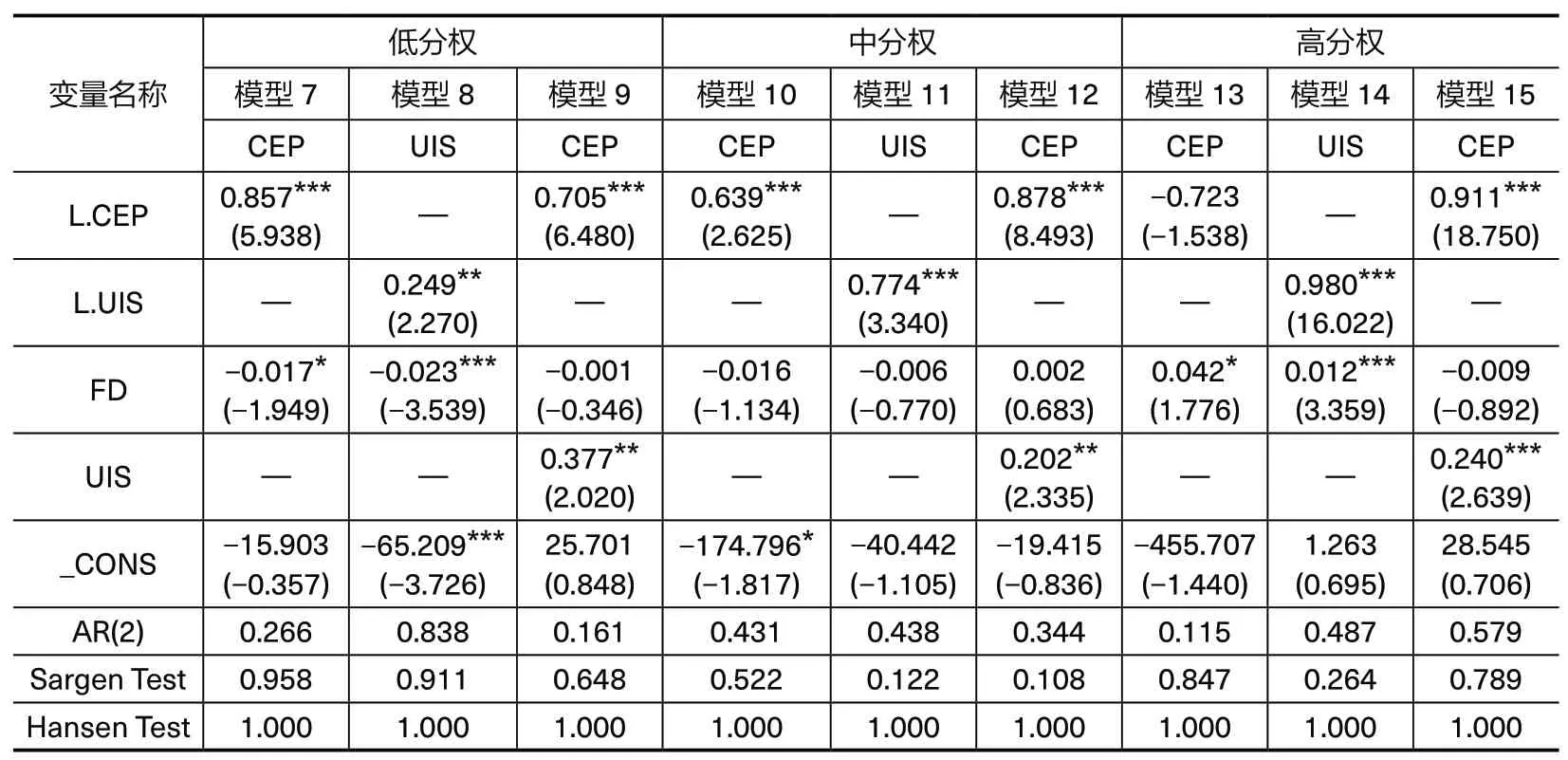

通過表4可知,除中分權樣本產業結構升級的中介效應不顯著外,其余兩組中介效應都顯著,并且為完全中介效應,與全國樣本的回歸結果相契合。但在分樣本檢驗的情況下,三個組別中產業結構升級的中介作用機制各不相同。在低分權的地區,產業結構升級充當完全中介作用并且顯著為負,每1單位的財政自主能力的提升會帶來0.023單位的產業結構升級單位的下降與0.017單位碳經濟績效的負增長;在中分權地區,產業結構升級的中介效應不再顯著,而產業結構升級的提升仍然能夠促進碳經濟績效的增長,其原因可能是在中分權地區政府的“選擇性政府職能”與“機會主義政治”逐漸受到抑制,但“有為政府”的身份特征并不顯著,財政自主能力的提升雖不會抑制產業結構升級,但對產業結構升級的促進作用也不顯著;在高分權地區,產業結構升級的中介效應顯著為正,1單位財政自主能力的提升會帶來0.012單位產業結構升級單位的提升與0.042單位碳經濟績效的正向增長。從實證結果來看,隨著分權程度的提升,地方政府的“選擇性政府職能”與“機會主義政治”行為逐漸受到抑制,其“有為政府”的地位逐漸占據主流,這與前文理論分析相一致,為前文的理論分析提供了現實經驗證據。

表3 全樣本下產業結構升級的中介效應檢驗

表4 分權程度異質性樣本下產業結構升級的中介效應檢驗

3.2.3 穩健性檢驗

為確保實證結果的穩健性,本文再次利用多數學者的做法,從支出視角直接將全國人均預算內財政支出作為分母構建的財政自主能力新的衡量指標如下式:

然后重新對產業結構升級的中介效應進行實證檢驗,穩健性檢驗結果表明,產業結構升級在財政自主能力與碳經濟績效之間仍存在顯著的中介效應,并且該中介效應仍然是一種完全中介效應,因此本文結果具有穩健性。

4 進一步研究:經濟結構的調節效應分析

經濟結構的異質性會使得地方政府推動轄區內產業結構升級的難易程度出現差異,從而導致地方政府行為呈現出“援助之手”與“攫取之手”的不同選擇。本文借鑒王文劍[12]的做法,利用非農產業占比與非國有企業占比對經濟結構進行衡量,并采用溫忠麟等[28]的做法基于“有中介的調節變量”模型對其進行實證檢驗,以期為設定符合轄區內經濟結構的分權政策提供參考,實證結果如表5所示。

4.1 非農產業占比的調節機制檢驗

由模型17可知,財政自主能力對產業結構升級的偏效應由以下兩個方面構成:一是財政自主能力的直接影響,二是依賴于非農產業占比表現出來的間接影響,并且當非農產業占比超過50%時,財政自主能力對碳經濟績效的總效應由負轉正,為產業結構視角下政府行為的極化趨勢提供了經驗證據,而Hansen檢驗處于0.1到0.25之間,則說明工具變量的選取是有效可信的。結合模型16、模型18可知,產業結構升級的完全中介效應仍然顯著,即非農產業占比的影響通過產業結構升級對碳經濟績效產生了作用。上述實證結果說明,非農產業占比較低的區域僅靠財政自主能力的提升難以抑制地方政府的“攫取之手”從而難以發揮其對產業結構升級和碳經濟績效的驅動作用。

表5 非農產業占比與非國有企業占比對產業結構升級中介機制的調節效應檢驗

4.2 非國有企業占比的調節機制檢驗

由模型20可知,財政自主能力對產業結構升級的偏效應也由以下兩個方面構成:一是財政自主能力的直接影響,二是依賴于非國有企業占比表現出來的間接影響,當非國有企業占比超過46%時,財政自主能力對碳經濟績效的總效應由負轉正,為所有制結構視角下政府行為的極化趨勢提供了經驗證據;結合模型19、模型21可知,產業結構升級的完全中介效應顯著,即所有制結構不同會通過調節財政自主能力對產業結構升級的作用對碳經濟績效產生影響。上述實證結果說明,非國有企業視角下的實證檢驗結果與非農產業占比的實證結果相似,在經濟結構較差、非農產業占比與非國有企業占比較低的區域財政自主能力的提升會導致其“攫取之手”加強,從而對轄區內產業結構升級與碳經濟績效產生不利影響。

5 結論和政策建議

為厘清產業結構升級、財政自主能力與碳經濟績效三者間的作用機制,更好地發揮財政自主能力的驅動效應,本文構建了產業結構升級中介效應的理論框架,并利用1997—2016年我國省級動態面板數據,結合中介效應檢驗模型檢驗了其有效性;在此基礎上,為探究不同分權程度下財政自主能力驅動效應的差異,本文基于分權程度異質性樣本進行了實證分析。進一步研究中,本文對非農產業占比與非國有企業占比的調節效應進行了實證檢驗。基于上述實證研究的結果,本文得出以下結論和啟示:

基于全國樣本進行實證檢驗的結果發現財政自主能力與碳經濟績效、產業結構升級負相關,并且產業結構升級在財政自主能力與碳經濟績效間具有顯著的中介效應。在分權程度較低的區域,產業結構升級的中介作用為負向,在分權程度較高的區域產業結構的中介作用卻呈現出正向變化的規律,政府行為由“選擇性政府職能”與“機會主義政治”轉變為“有為政府”。隨著經濟結構稟賦的優化(非農產業占比與非國有企業占比的增長),財政自主能力的提升對碳經濟績效的影響由負轉正,政府行為由“攫取之手”轉為“援助之手”。

基于本文的研究,本文從如下兩個方面提出相關的政策建議:

第一,引導地方政府建立財政自主能力與產業結構升級相匹配的支出制度,以滿足碳經濟績效穩健增長需求,從而促進碳經濟績效的持續增長。此外還應優化考核機制,在中低分權區域加強監督與分權,引導其向“有為政府”轉變,合理發揮財政自主能力的驅動效應,加速其產業結構升級,以推動碳經濟績效的穩健增長;在高分權地區要適當加強分權程度,強化其“有為政府”身份的運行,加速產業結構升級,并使碳經濟績效取得迅速增長。

第二,根據不同地區經濟結構稟賦制定與之相適應的分權制度:對于非農產業占比與非國有企業占比較低的地區而言,一方面賦予地方政府合理的財政自主能力,使之與轄區內產業結構升級的需求相匹配,另一方面要加大監管力度,避免激化其“攫取之手”行為,緩解經濟與環境發展的矛盾,使碳經濟績效逐漸提升;對于非農產業占比與非國有企業占比較高的地區而言,要加強對地方政府的引導與分權,強化其“援助之手”行為,加速產業結構升級與碳經濟績效的增長。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(2018年6期)2018-08-16 07:23:10

華人時刊(2018年23期)2018-03-21 06:26:00

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中學物理·高中(2016年12期)2017-04-22 11:53:03

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04