新個人所得稅法下居民個人稅收籌劃

2019-05-20 08:35:36宋燕

財政監督 2019年10期

●宋 燕

2018年8月31日,《中華人民共和國個人所得稅法》經過七次修訂,并以國家主席令的方式對外公布,于2019年1月1日正式實施。本次公布的《個人所得稅法》相較以往可以說有本質區別,個人所得稅的稅制模式由分類征收改變為綜合與分類相結合的征收方式。居民個人的工資薪金、勞務報酬、稿酬、特許權使用費等四項計入綜合所得,按年征收,在預扣預繳的基礎上,年度終了后匯算清繳,多退少補;國家稅務總局又陸續出臺了相關專項附加扣除政策,允許子女教育、繼續教育、住房貸款利息、住房租金、贍養老人、大病醫療等支出在《個人所得稅法》規定的范圍內稅前扣除。本次改革旨在調節收入不平,提高中低收入者實際收入,國家為了盡快讓廣大納稅人享受到稅改紅利,從2018年第四季度開始,工資薪金每個月的費用扣除標準提高到5000元,并能使用調整后新的個人所得稅的月度稅率表。居民個人作為個人所得稅的納稅人要利用好政策,在稅法允許的范圍內做好個人所得稅籌劃。本文僅對居民個人的收入進行稅收籌劃。

一、新個人所得稅法下稅收籌劃可行性分析

(一)新個人所得稅法下稅收籌劃的政策依據

稅收籌劃是一種事前行為,只要存在兩個以上的方案,納稅人有權根據自身實際情況,在稅收政策明確規定的情況下,根據稅收政策調整自己的行為,選擇最有利于自己的計稅方法。

1、不同稅收事項有不同的稅收政策。修訂后的《個人所得稅法》,把納稅人所得項目分為9類,尤其針對四項綜合所得項目,由于納稅人身份不同所以具體征管不同,不同的納稅項目也有不同的征稅要求。

工資薪金、勞務報酬、稿酬、特許權使用費雖然都計入綜合所得,但是具體計入金額有所不同,工資薪金全額計入,勞務報酬、稿酬和特許權使用費等在減除20%后計入收入額,而且對于稿酬的收入額按70%計征稅。

專項附加扣除中,對于子女本科以下的學歷(學位)繼續教育可以與父母的子女教學互換,但是其具體規定扣除金額不同,學歷(學位)繼續教育每月稅前扣除400元,子女教育每月稅前扣除1000元。

2、對同一稅收事項有不同稅收政策。根據財政部《關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅〔2018〕164號)對于年終獎、外籍人員相關費用扣除給予三年過渡期,在過渡期由于同一稅收事項可以有不同的稅收政策,納稅人根據情況選擇最有利于自己的計稅方法。

在2021年12月31日前,取得年終獎可以不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照月度稅率表,確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數。居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。自2022年1月1日起,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。2019年1月1日至2021年12月31日期間,外籍個人符合居民個人條件的,可以選擇享受個人所得稅專項附加扣除,也可以選擇享受住房補貼、語言訓練費、子女教育費等津補貼免稅優惠政策,但不得同時享受。外籍個人一經選擇,在一個納稅年度內不得變更。

3、大量減免稅收優惠的存在。本次修訂的《個人所得稅法》中明確規定十項免征個人所得稅的項目,兩項減征個人所得稅的優惠政策。除此之外,自《個人所得稅法》實施以來,出臺的優惠政策較多,如《財政部國家稅務總局關于誤餐補助范圍確定問題的通知》(財稅〔1995〕82號)對于符合條件的誤餐費不計入工資薪金納稅;《國家稅務總局關于生活補助費范圍確定問題的通知》(國稅發〔1998〕155號)對于符合條件的生活補助費免征個人所得稅;《財政部 國家稅務總局 中國證券監督管理委員會關于個人轉讓全國中小企業股份轉讓系統掛牌公司股票有關個人所得稅政策的通知》(財稅〔2018〕137號)對于個人轉讓新三板掛牌公司非原始股取得的所得,暫免征收個人所得稅等。

(二)稅收籌劃的標準選擇

一項納稅籌劃案例是否成功,其判定標準的設定非常重要。只有合理地設置籌劃結果判定標準,才能讓納稅人在籌劃過程中真正合理避稅,實現預期目標。在個人所得稅籌劃過程中,標準基本有稅負最小化、稅后收益最大化這兩個標準。

1、稅負最小化。在稅前收入一定的情況下,通過對幾個選擇方案中的稅收負擔進行比較,選擇稅收負擔最小的一個作為最優選擇方案。個人所得稅籌劃中大部分采取的是稅負最小化的標準進行判定。

2、稅后收益最大化。在稅前收入不同的情況下,由于不同的稅前收入有不同的稅收政策,從而有不同的稅后收益,此時,就要采用稅后利益最大化的判定標準。比如擁有一定資金,該投資什么項目,不僅取決于項目的收益率,還要考慮該項目的稅收負擔,最后由稅后收益決定項目的選擇。

在綜合與分類相結合的個人所得稅稅收征管模式下,稅收籌劃不但要從企業角度去籌劃,還要從個人家庭角度去籌劃。

二、納稅人層面的個人稅收籌劃

(一)身份選擇

個人所得稅居民個人與非居民個人的納稅義務有所不同,居民個人對其境內外所得承擔無限的納稅義務,非居民個人僅對其境內所得承擔有限的納稅義務。個人是可以在居民個人和非居民個人兩種身份下進行選擇的,注銷中國戶籍后,在中國境內不習慣性居住且一個完整納稅年度內在中國境內居住時間少于183天就成為非居民個人。在國際稅收的很多案例中,有些納稅人為了避免成為任何一個國家的居民個人,通常在一個國家居住到快接近一定判定時間時就飛往另外一個國家,做“空中飛人”。

在此特別提醒,根據最新《個人所得稅法》的規定,注銷中國戶籍前必須結清稅款,需要自行申報納稅。

(二)專項附加扣除的選擇

子女教育、繼續教育、住房貸款利息、住房租金、贍養老人、大病醫療等六項專項附加扣除項目在減輕納稅人稅收負擔的同時,也為納稅人進行家庭籌劃提供了可能。

夫妻之間通過專項附加扣除項目選擇可以進行稅收籌劃的項目有子女教育、住房貸款利息、住房租金、大病醫療等四個方面。子女教育,每名孩子在三周歲起每月按照1000元的定額標準,可以由父母一方100%扣除,也可以父母雙方各50%扣除,已經選擇扣除方式后一個納稅年度內不得變更;住房貸款利息,只要在婚姻存續期間,貸款利息每月按照1000元的定額標準扣除,可以選擇夫妻一方100%扣除,對于婚前夫妻各自擁有首套房,其貸款利息可以由夫妻商定各按扣除標準的50%扣除;住房租金,在主要工作城市沒有住房且實際發生了住房租金支出,夫妻二人可以選擇一人簽訂合同,由簽訂合同方按照一定標準①在稅前扣除;大病醫療,本人、配偶、未成年子女符合條件的大病醫療支出均可以在本人個人所得稅前扣除。

如一對夫妻在武漢居住,商業貸款購買首套房,且在還貸期間,有一個孩子正在上小學,夫妻均為獨生子女,雙方父母均滿60周歲。丈夫W先生每個月扣除三險一金②后月收入為16000元,妻子S女士每個月扣除三險一金后月收入為10000元。不考慮其他情況,以全年納稅情況比較,子女教育和住房貸款支出在夫妻二人之間的不同分配會使得整個家庭稅額不同。

表1 不同情況下夫妻二人的個稅年納稅情況(單位:元)

情況1,子女教育及貸款利息支出全部在W先生個人所得稅前扣除,全年家庭稅額為6960元;情況2,子女教育支出每月1000元,夫妻二人各扣50%,全年家庭稅額為7380元,比情況1多繳納420元。假設子女教育和住房貸款利息支出全部由S女士稅前扣除,全年家庭稅額為11880元。

一般而言,夫妻之間的稅收籌劃,對于可以選擇扣除的專項附加扣除項目,在高稅率一方扣除有利于家庭稅收金額的節約。如果選在高稅率一方全額扣除專項附加,保持高稅率或者降低了高稅率一方稅率,但降低稅率仍不小于對方稅率時,此時能節約家庭稅收。

如果選在高稅率一方全額扣除專項附加,降低了高稅率一方稅率,降低后的稅率低于對方稅率,此時未必是最節約家庭稅收的。比如在不考慮大病醫療支出的情況下,W先生全年應納稅所得額為150000元,S女士全年應納稅所得為90000元,假設W先生發生大病醫療支出可稅前扣除為70000元,S女士先生發生大病醫療支出可稅前扣除為50000元,若夫妻二人大病醫療支出全部從W先生應稅所得里扣除,W先生應稅所得適用稅率為3%,S女士的應稅所得適用稅率為10%,此時家庭稅額為7380元。但如果夫妻二人分別扣各自的大病醫療支出,這種情況下夫妻二人的個人所得稅稅率均為10%,家庭稅額為6960元。

總體而言,夫妻通過專項附加扣除進行稅收籌劃時,扣除額在高稅率方扣除,通過扣除額度分配,盡量讓高稅率方降低的稅率不低于對方稅率。

除夫妻之間通過專項附加扣除項目的選擇進行稅收籌劃,子女與父母之間以及兄弟姐妹之間也可通過此方式進行稅收籌劃。子女本科及以下的學歷(學位)繼續教育可以在本人稅前按照每月400元標準定額進行扣除,也可作為父母的子女教育在父母方按照每人1000元標準定額扣除。兄弟姐妹為兩人以上的,對于贍養老人每月2000元的扣除金額,可以通過約定或者指定的方式在不同人之間進行分配,但注意非獨生子女贍養老人每月最多扣除1000元。

(三)個人財產類籌劃

個人轉讓有價證券、股權、建筑物、土地使用權、機器設備、車船以及其他財產取得的所得應繳納個人所得稅。對于個人轉讓財產所得繳納個人所得稅政策中有相應的稅收優惠,個人在轉讓財產過程中要充分利用好優惠政策。

如2019年2月W先生想賣掉自己家唯一的住房,購買改善型住房,該住房是W先生2014年4月購買并辦理房產證的。W先生在此次購買改善型住房的過程中,如何進行稅收?

方案一,W先生在2019年2月先賣掉舊房再購置改善房;方案二,W先生在2019年2月先購置改善房再賣掉舊房;方案三,W先生在2019年4月后先賣掉舊房再購置改善房。

方案一,由于舊房未達到五年以上(《財政部、國家稅務總局、建設部關于個人出售住房所得征收個人所得稅有關問題的通知》),不能免征個人所得稅,由于賣掉舊房,購置的新房成為家庭唯一住房,其契稅在符合條件的情況下可以減征(《財政部、國家稅務總局、住房和城鄉建設部關于調整房地產交易環節契稅個人所得稅優惠政策的通知》)。

方案二,W先生先購置改善住房,由于沒有處置舊房,使改善住房成為第二套房而無法享受契稅優惠,由于購置了改善房后舊房不是家庭唯一住房且不足五年,無法免征個人所得稅。

方案三,2019年4月舊房已達到五年且是在購置改善房前處置,是家庭唯一住房,可以免征個人所得稅,改善房是賣掉舊房后購置的,在符合條件的情況下可以減征契稅。

由此,可以看出第三種方案是納稅金額最少的。

在個人投資過程中也要充分考慮稅收優惠問題。國債和國家發行的金融債券利息免征個人所得稅;中小企業股份轉讓系統掛牌公司及上市公司的股息股利實行差別化個人所得稅政策,持股期限超過1年的,暫免征收;在1個月以內(含1個月)的,全額計稅;1個月以上至1年(含1年)的,暫減按50%計入應納稅所得額。

(四)居民個人自然人納稅人與個體工商戶納稅人之間的選擇

個體工商戶經營所得,以每一納稅年度的收入總額減除成本、費用以及損失后的余額,為應納稅所得額。取得經營所得的個人,沒有綜合所得的,計算其每一納稅年度的應納稅所得額時,應當減除費用6萬元、專項扣除、專項附加扣除以及依法確定的其他扣除。專項附加扣除在辦理匯算清繳時減除。經營所得適用于5%-35%的五級超額累進稅率。居民個人作為自然人取得綜合所得適用于3%-45%的七級超額累計稅率。

作為自由職業者,沒有固定雇傭單位,如果是以自然人的身份對外承接業務,就應該按照勞務報酬繳納個人所得稅,但如果注冊為個體工商戶就應該按照經營所得繳納個人所得稅。

假設該自由職業者沒有其他綜合所得,全年的收入額為X,成本費用損失為Y,用綜合所得稅稅率。(暫不考慮流轉稅)尋找納稅平衡點。本文僅以10%稅率進行測算。

{X×(1-20%)-60000-全年專項扣除-全年專項附加扣除-全年其他扣除}×10%-2520={X-Y-60000-全年專項扣除-全年專項附加扣除-全年其他扣除}×10%-1050

X=5Y-73500

(五)勞務報酬與工資薪金的選擇

居民個人綜合所得中,工資薪金全額計入,而勞務報酬是在減除20%后計入綜合所得。勞務報酬和工資薪金之間最大的區別在于個人是否與企業存在雇傭關系,工資薪金所得是指個人因任職或者受雇而取得收入,而勞務報酬是個人從事獨立的活動。是否選擇勞務報酬方式就是最有利于納稅人的呢?

工資薪金建立在勞動合同的基礎上,而勞務報酬建立在勞務合同之上。按《中華人民共和國勞動合同法》及《中華人民共和國社會保險法》等相關規定,為勞動者繳納社保費是用人單位的責任。簽署勞務合同的雙方,不具有用人單位和勞動者身份,故此,無須繳納社保。

在取得相同的稅前工資薪金和稅前勞務報酬的情況下,要用稅后收益最大化的標準來衡量到底選擇哪一種更好。假設稅前收入為X,專項扣除為Y,工資薪金和勞務報酬適用相同的稅率a,尋求納稅平衡點。

(X-費用扣除標準-Y-專項附加扣除-其他扣除)×a-速算扣除數={X×(1-20%)-費用扣除標準-專項附加扣除-其他扣除}×a-速算扣除數

Y=0.2X

也就是專項扣除等于稅前收入的20%時,無論以工資薪金還是勞務報酬形式發放,稅負都一樣,若高于20%,以工資薪金形式發放更有利些,若不高于20%,此時要把企業為職工負擔的五險一金考慮進去。以工資薪金方式發放時,企業為個人繳納了五險一金以及個人負擔的三險一金,但是勞務報酬下單位沒有為其負擔社保。

三、扣繳義務人層面的企業稅收籌劃

在綜合與分類相結合的稅制模式下,扣繳義務人只是在支付所得時負有扣繳義務,更多的籌劃是在于個人選擇。但是,扣繳義務人在選擇為職工發放工資時,有權選擇何時發,以什么形式發。因此,扣繳義務人層面也有籌劃的可能,尤其是在三年過渡期內,如何發放年終獎,將成為企業層面個人所得稅籌劃的重點。

根據 《財政部關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅〔2018〕164號)的規定:在2021年12月31日前,居民個人取得的全年一次性獎金可以不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的月度稅率表,確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×適用稅率③-速算扣除數

居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅,即:

綜合所得應納稅所得額=工資薪金+年終獎+勞務報酬×(1-20%)+特許權使用費×(1-20%)+稿酬×(1-20%)×70%-基本減除費用-專項扣除-專項附加扣除-其他扣除

應納稅額=綜合所得應納稅所得額×適用稅率④-速算扣除數

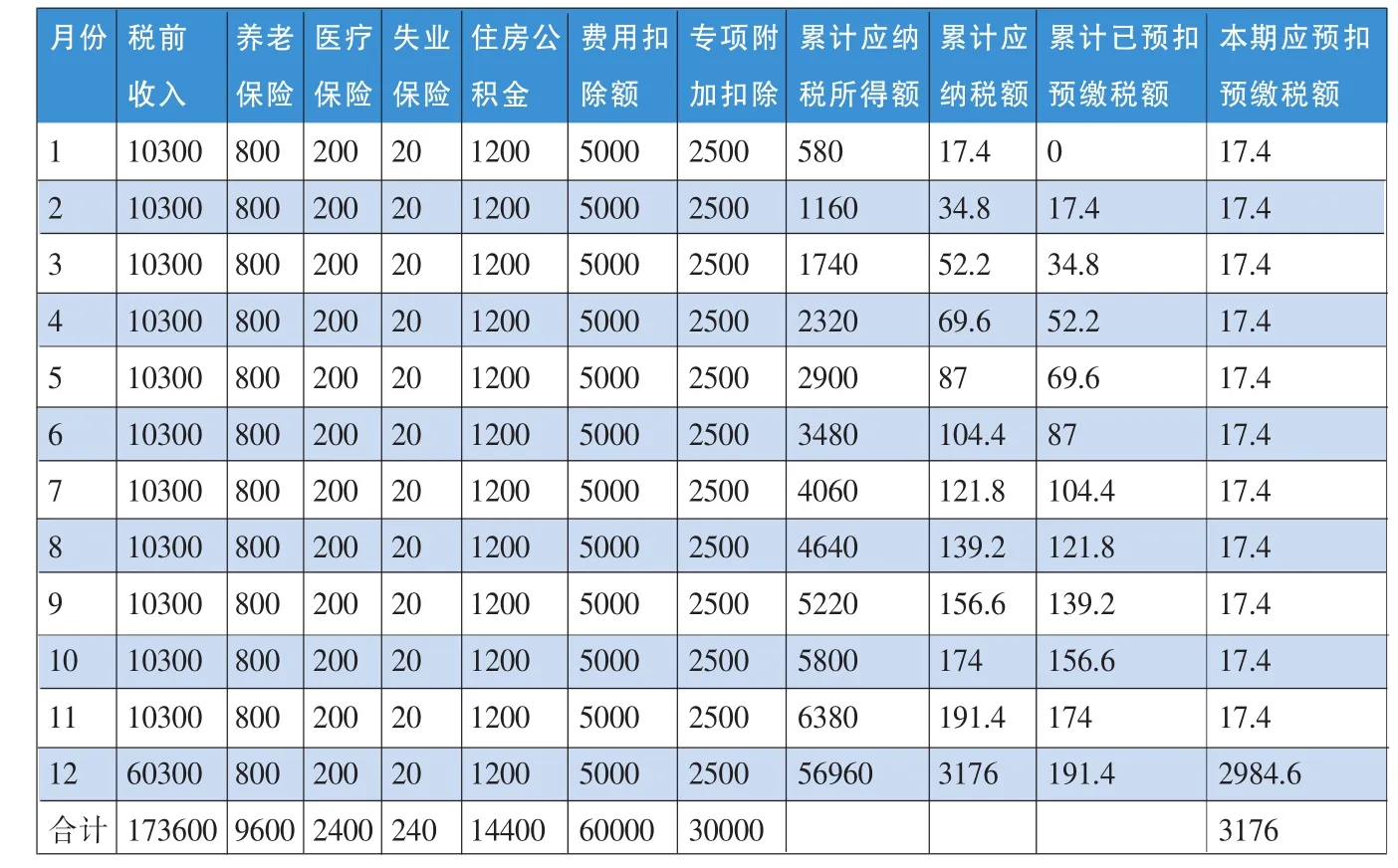

例一,李某稅前月收入為10300元,享受子女教育扣除每月1000元和住房租金扣除每月1500元,2019年12月份發放獎金50000元,具體扣除金額見表2,不考慮其他因素。年終獎單獨計稅和并入綜合所得兩種情形下,哪種更節稅?

表2 年終獎并入綜合所得納稅一覽表

通過表2可以看出,如果將50000元的年終獎并入綜合所得,全年應納稅額為3176元。如果1月份發年終獎又會怎么樣?年終獎50000元在1月份發且并入綜合所得交稅,全年應稅稅額也是3176元,所以年終獎不管在哪個月發,只要是并入綜合所得計稅,所納稅額都是一樣多。

單獨按照年終獎計稅:

50000÷12=4166.67,適用稅率是 10%,速算扣除數為210;

50000×10%-210=4790 元

除年終獎外的綜合所得應納稅額為208.8元

全年應納個人所得稅額=4790+208.8=4998.8元

與年終獎合并到綜合所得的應納稅額3176元相比,多繳納個人所得稅額1822.8元。

之所以有如此結果,其原因是不考慮年終獎前,綜合所得稅率為3%,且綜合所得為6960元,距下級稅率10%,還有29040元的差額,而單獨計算年終獎50000元,其全部稅率為10%;如果年終獎并入綜合所得可以充分使用3%稅率,只有20960元適用10%的稅率。

例二,李某稅前月收入為13300元,享受子女教育扣除每月1000元和住房租金扣除每月1500元,2019年12月份發放獎金50000元,具體扣除金額見表2,不考慮其他因素。年終獎單獨計稅和并入綜合所得兩種情形下,哪種更節稅?

年終獎并入綜合所得:

綜合所得應納稅所得額=92960元

應納稅額=92960×10%-2520=6776元

單獨按照年終獎計稅:

50000÷12=4166.67,適用稅率是10%,速算扣除數為210;

50000×10%-210=4790元

除年終獎外的綜合所得應納稅額=42960×10%-2520=1776元

全年應納個人所得稅額=4790+1776=6566元

兩種情形相差210元,年終獎并入綜合所得要比單獨計算多交210元的稅,其原因就在于,不考慮年終獎前的綜合所得已經適用10%的稅率,單獨計算年終獎的稅率是10%,把年終獎并入到綜合所得后的適用稅率也是10%,但是單獨計算年終獎可以多減掉一個速算扣除數210元。

例三,如果例二中的年終獎改為150000元,其他條件不變,年終獎單獨計稅和并入綜合所得兩種情形下,哪種更節稅?

年終獎并入綜合所得:

綜合所得應納稅所得額=192960元

應納稅額=192960×20%-16920=21672元

單獨按照年終獎計稅:

150000÷12=12500,適用稅率是 20%,速算扣除數為1410;

150000×20%-1410=28590 元

除年終獎外的綜合所得應納稅額=42960×10%-2520=1776元

全年應納個人所得稅額=28590+1776=30366元

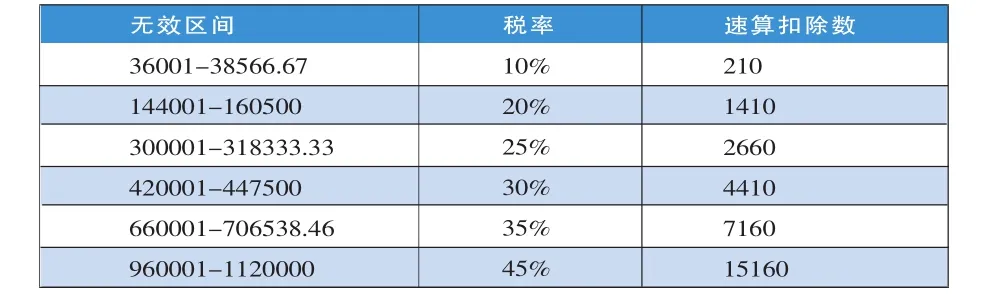

年終獎單獨計算的應納稅額為28590元,比合并到綜合所得全部的應納稅額21672元還要高,原因在例一已經表述,在此不再贅述。除此之外還有一個重要原因就是年終獎發放時有無效區間的問題,所謂無效區間是指在此區間獎金增加的絕對數小于稅金增加的絕對數。個人所得稅改革后,年終獎無效區間見表3。

表3 全年一次性獎金的無效區間

例三中,年終獎150000元在無效區間內,該如何降低稅負,實現稅后收益最大化呢?將150000元的年終獎分割成兩部分,140000元作為年終獎并單獨計算稅,10000元作為季度獎或者其他并入綜合所得納稅。

140000÷12=11666.67,適用稅率是 10%,速算扣除數為210;

140000×10%-210=11480 元

除年終獎外的綜合所得應納稅額=52960×10%-2520=2776元

全年應納個人所得稅額=11480+2776=14256元

例四,如果例二中的年終獎改為20000元,其他條件不變,年終獎單獨計稅和并入綜合所得兩種情形下,哪種更節稅?

年終獎并入綜合所得:

綜合所得應納稅所得額=62960元

應納稅額=62960×10%-2520=3776元

單獨按照年終獎計稅:

20000÷12=1666.67,適用稅率是3%,速算扣除數為0;20000×3%=600 元

除年終獎外的綜合所得應納稅額=42960×10%-2520=1776元

全年應納個人所得稅額=600+1776=2376元

年終獎單獨發放下繳納的個人所得稅要比并入綜合所得后的應納稅額少,其原因在于除年終獎外的綜合所得適用稅率為10%,而年終獎單獨計算的稅率為3%,如果并入綜合所得,年終獎要全部適用10%的稅率。

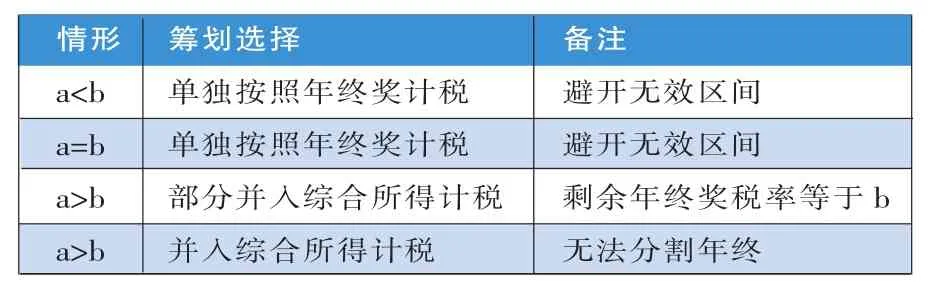

筆者通過以上個例,總結出發放年終獎稅收籌劃的規律⑤,見表4。

表4 年終獎籌劃規律總結

四、結語

個人所得稅的稅收籌劃是建立在充分理解稅收政策法規,充分利用稅收政策法規的基礎上進行的,個人所得稅的稅收籌劃需要有整體觀和全局觀,所以本文的籌劃考慮到了家庭的稅收負擔以及社保對個人收益的影響。在《個人所得稅法》修訂后,個人所得稅的稅收籌劃更多在于個人對于有關扣除項如何分配、信息如何報送的問題,企業作為扣繳義務人在獲得相應信息后及時抵扣,避免出現匯算清繳大規模退稅,也是一種形式的稅收籌劃,讓納稅人不喪失部分資金占用。從企業層面進行稅收籌劃時要注意,任何一種籌劃方法不可能適用于企業所有員工,一定要充分考慮不同個體的區別后,對員工進行分類,先對大類別的進行籌劃,對于特殊人員特殊籌劃。■

注釋:

①根據城市規模,分別為1500元/月,1200元/月,800元/月。

②三險一金是指居民個人按照國家規定的范圍和標準繳納的基本養老保險、基本醫療保險、失業保險等社會保險費和住房公積金等。

③月度稅率表。

④綜合稅率表。

⑤假設單獨發放年終的稅率為a,不考慮年終獎時綜合所得稅率為b。