中國(guó)股票市場(chǎng)效率的變遷及對(duì)市場(chǎng)波動(dòng)性的影響

——基于Hurst指數(shù)分析法

2019-05-24 01:57:30詹奕椿

長(zhǎng)春大學(xué)學(xué)報(bào) 2019年5期

關(guān)鍵詞:效率

詹奕椿

(仰恩大學(xué) 經(jīng)濟(jì)學(xué)院,福建 泉州362014)

資本市場(chǎng)的發(fā)展關(guān)乎國(guó)民經(jīng)濟(jì)的發(fā)展,資產(chǎn)市場(chǎng)的效率在很大程度上決定了金融作用于實(shí)體經(jīng)濟(jì)的效率。中國(guó)股票市場(chǎng)歷經(jīng)將近30年的變遷,其效率如何一直是國(guó)內(nèi)外學(xué)者關(guān)心的問(wèn)題。關(guān)于市場(chǎng)效率的文獻(xiàn)數(shù)目繁多,本文基于已有研究,嘗試探討以下兩方面問(wèn)題:(1)市場(chǎng)是否有效,市場(chǎng)的效率是如何變動(dòng)的,即研究市場(chǎng)效率的變遷;(2)市場(chǎng)效率降低是否增強(qiáng)了市場(chǎng)的波動(dòng)性,即研究市場(chǎng)效率對(duì)市場(chǎng)波動(dòng)的影響。

1 相關(guān)文獻(xiàn)回顧

法瑪提出了效率市場(chǎng)假說(shuō)的三種形式:弱式、半強(qiáng)式及強(qiáng)式[1]。呂繼宏、趙振全研究了漲跌停板制度對(duì)市場(chǎng)波動(dòng)的影響,發(fā)現(xiàn)該制度短期會(huì)加劇市場(chǎng)的波動(dòng),長(zhǎng)期有利于降低市場(chǎng)的波動(dòng),表明股票市場(chǎng)不呈弱式有效性[2]。李金林、金鈺琦運(yùn)用單位根檢驗(yàn)法研究滬深兩市的A股指數(shù)的日收盤價(jià),結(jié)果表明中國(guó)A股市場(chǎng)為弱式有效[3]。董志勇、韓旭運(yùn)用一般化資本資產(chǎn)定價(jià)模型研究滬深兩市股票市場(chǎng),結(jié)果顯示市場(chǎng)存在羊群效應(yīng),市場(chǎng)無(wú)效率[4]。因此,現(xiàn)有文獻(xiàn)對(duì)于中國(guó)股票市場(chǎng)是否有效并無(wú)定論,并且相關(guān)研究主要以某一段時(shí)間為研究對(duì)象,僅就某一段時(shí)間內(nèi)作出了市場(chǎng)是否有效的判斷。然而,中國(guó)的股票市場(chǎng)歷經(jīng)將近30年,市場(chǎng)每天的情況都在變動(dòng),市場(chǎng)的效率也隨之在不斷變化。從這個(gè)角度上看,前述的文獻(xiàn)并沒(méi)有回答這樣一個(gè)問(wèn)題:市場(chǎng)效率隨著時(shí)間是如何變遷的,其趨勢(shì)如何。

張亦春、鄭振龍、林海認(rèn)為,證券收益率由兩部分組成,一部分是可預(yù)測(cè)的,另一部分是不可預(yù)測(cè)的。可預(yù)測(cè)的部分由無(wú)風(fēng)險(xiǎn)利率、風(fēng)險(xiǎn)大小和投資者的風(fēng)險(xiǎn)厭惡程度決定,并且隨著經(jīng)濟(jì)周期的波動(dòng)而變動(dòng)[5]。由此,筆者認(rèn)為:當(dāng)市場(chǎng)有效時(shí),市場(chǎng)投資者能夠?qū)深A(yù)測(cè)部分的預(yù)期收益率作出即時(shí)、一致的預(yù)期,投資者交易所引起的證券價(jià)格變動(dòng)迅速地、準(zhǔn)確地反映市場(chǎng)一致預(yù)期的收益率。進(jìn)一步可推論,當(dāng)市場(chǎng)無(wú)效時(shí),投資者對(duì)證券的預(yù)期收益率存在分歧,導(dǎo)致證券價(jià)格變動(dòng)無(wú)法準(zhǔn)確地、迅速地體現(xiàn)證券內(nèi)在價(jià)值的變動(dòng),由此所引發(fā)的市場(chǎng)博弈增強(qiáng)了市場(chǎng)的波動(dòng)性,即市場(chǎng)效率越低,市場(chǎng)波動(dòng)越大。

2 模型設(shè)定與估計(jì)方法及數(shù)據(jù)來(lái)源說(shuō)明

2.1 模型設(shè)定與估計(jì)方法說(shuō)明

2.1.1 Hurst指數(shù)

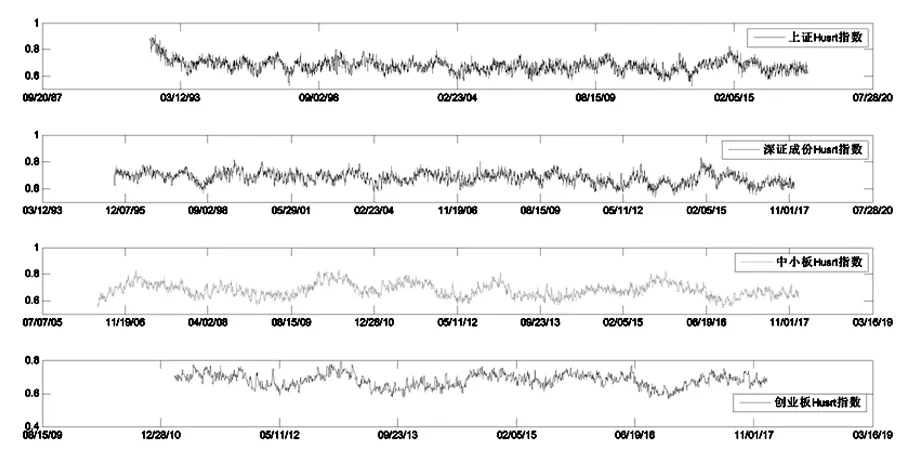

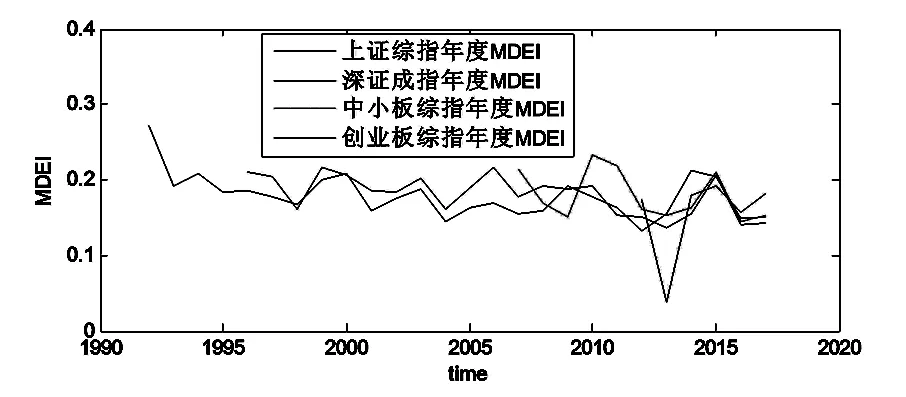

Hurst指數(shù)由英國(guó)水文學(xué)家Hurst提出并以他的名字命名(以下用“H”表示),其作為分形技術(shù)在金融量化分析領(lǐng)域中得到運(yùn)用。H有3種形式:(1)如果H=0.5,表明時(shí)間序列可以用隨機(jī)游走來(lái)描述;(2)如果0.5 本文采用R/S方法計(jì)算Hurst指數(shù)。將股票指數(shù)日收益率時(shí)間序列記為{rt},rt的計(jì)算方法為: (式1) 其中,Pt為即期市場(chǎng)指數(shù)價(jià)格,Pt-1為滯后一期市場(chǎng)指數(shù)價(jià)格,rt為市場(chǎng)指數(shù)收益率。 將{rt}分為A個(gè)長(zhǎng)度為n的等長(zhǎng)子區(qū)間。對(duì)于第a個(gè)子區(qū)間(a=1,2,…,A),計(jì)算可得: (式2) 其中,Ma為第a個(gè)區(qū)間內(nèi)ru,a的平均值,Rt,a為第a個(gè)區(qū)間內(nèi)第t個(gè)元素的累計(jì)離差。令極差: Ra=max(Rt,a)-min(Rt,a) (式3) 其中,若以Sa表示第a個(gè)區(qū)間的樣本標(biāo)準(zhǔn)差,則可定義重標(biāo)極差Ra/Sa。A個(gè)重標(biāo)極差的均值為: 面向事件的中文指代語(yǔ)料庫(kù)是在CEC的基礎(chǔ)上,采用自動(dòng)標(biāo)注和人工標(biāo)注的方法構(gòu)建而成,以此進(jìn)行事件中指代消解的研究.目前已標(biāo)注完成100篇,第一期標(biāo)注的語(yǔ)料已基本完成.本工作在已標(biāo)注語(yǔ)料的基礎(chǔ)上,通過(guò)對(duì)已存在要素指代、缺省要素指代和事件指代的統(tǒng)計(jì),進(jìn)行了初步分析,為今后的研究打下基礎(chǔ). (式4) 其中,子區(qū)間長(zhǎng)度n是可變的,不同的分段情況對(duì)應(yīng)著不同的(R/S)n。Hurst認(rèn)為,(R/S)n與H滿足以下關(guān)系: (R/S)n=KnH (式5) 對(duì)式5兩邊取對(duì)數(shù)可得: log(R/S)n=logK+Hlogn (式6) 式6為線性方程,因此,對(duì)log(R/S)n和logn進(jìn)行最小二乘法回歸分析便可以計(jì)算出H的近似值。 為求出日度Hurst指數(shù)曲線,設(shè)定Hurst指數(shù)的區(qū)間窗口為120天。為了進(jìn)一步直觀地分析市場(chǎng)效率的年度變化,本文開(kāi)創(chuàng)性地定義年度“效率均偏指數(shù)(Mean Deviation of Efficiency Index,簡(jiǎn)記為MDEI)”。年度MDEI的計(jì)算方法如下: (式7) 其中,MDEIT表示第T年的年度效率極差,n為第T年內(nèi)的交易日數(shù)量,Hurstt,i表示在第T年的第t個(gè)交易日的Hurst指數(shù)。因?yàn)槭袌?chǎng)效率線為Hurst=0.5,故,MDEIT越低表示第T年的市場(chǎng)效率越高,MDEIT越高表示第T年的市場(chǎng)效率越低。 在資本市場(chǎng)中,常用廣義自回歸條件異方差(Generalized Autoregressive Conditional Heteroscedasticity, GARCH)模型估計(jì)市場(chǎng)的波動(dòng)。本文在研究過(guò)程中,曾以赤池信息準(zhǔn)則(Akaike Information Criterion, AIC)最小化為選擇標(biāo)準(zhǔn)建立GARCH模型,在利用樣本指數(shù)收益率進(jìn)行估計(jì)時(shí),發(fā)現(xiàn)估計(jì)模型存在不穩(wěn)定性,即方差方程的系數(shù)之和大于1。鑒于此,本文參考Parkinson(1980)的研究,用日收益極差(Range Return)作為市場(chǎng)波動(dòng)的代理變量,其構(gòu)建形式如下: (式8) 其中,PK2t為市場(chǎng)波動(dòng),Ht、Lt、Ot分別為t日的最高價(jià)、最低價(jià)、開(kāi)盤價(jià)[6]。PK2t的分子為(ht-lt)2,不難看出,該分子隱含地反映了市場(chǎng)收益的振幅或者極差。根據(jù)有效市場(chǎng)假說(shuō),當(dāng)市場(chǎng)有效時(shí),市場(chǎng)價(jià)格能夠及時(shí)、準(zhǔn)確地反映信息,市場(chǎng)不存在過(guò)度交易。因此,從理論上可以說(shuō)明,市場(chǎng)效率越高,PK2t越小(或者說(shuō)日收益極差越小);市場(chǎng)效率越低,PK2t越大(或者說(shuō)日收益極差越大)。基于以上分析,本文選擇PK2t作為市場(chǎng)波動(dòng)的代理變量。 2.1.3 線性模型 為研究市場(chǎng)效率對(duì)市場(chǎng)波動(dòng)的影響,建立如下線性模型: PK2t=η+φPK2t-1+θ|Ht-0.5)|+εt (式9) 其中,PK2t為因變量;考慮到市場(chǎng)波動(dòng)的群集特征,PK2t-1為控制變量;|Ht-1-0.5)|為解釋變量。因市場(chǎng)效率線為H=0.5,故采用Hurst與0.5的差值的絕對(duì)值作為日度市場(chǎng)效率的代理變量,該值越大,市場(chǎng)效率越低,該值越小,市場(chǎng)效率越高。利用最小二乘法進(jìn)行估計(jì),預(yù)期θ的估計(jì)值為正。 利用市場(chǎng)指數(shù)收益率作為市場(chǎng)的代理變量。所用的計(jì)算市場(chǎng)指數(shù)收益率和Hurst指數(shù)的市場(chǎng)指數(shù)價(jià)格時(shí)間序列數(shù)據(jù)均來(lái)源于銳思數(shù)據(jù)庫(kù)。上證綜合指數(shù)(000001)的樣本區(qū)間為1991年7月15日至2017年12月31日;深證成份指數(shù)(399001)的樣本區(qū)間為1995年1月23日至2017年12月31日;中小板綜合指數(shù)(399101)的樣本區(qū)間為2005年12月1日至2017年12月31日;創(chuàng)業(yè)板綜合指數(shù)(399102)的樣本區(qū)間為2010年8月20日至2017年12月31日。每種指數(shù)均以該指數(shù)的發(fā)布日期作為樣本區(qū)間的起始日期,以2017年12月31日作為截止日期。由于設(shè)定了數(shù)據(jù)窗口期,在計(jì)算MDEI時(shí),只計(jì)算數(shù)據(jù)完整年度的MDEI。 利用樣本數(shù)據(jù)得4條Hurst指數(shù)曲線(見(jiàn)圖1)。 圖1 日度Hurst曲線 觀察圖1可知,4條Hurst指數(shù)曲線均在數(shù)值0.6至0.8之間波動(dòng),由此可得本文的第一個(gè)結(jié)論:中國(guó)股票市場(chǎng)存在長(zhǎng)期記憶性,從整體上看不具備效率。 圖2 年度MDEI曲線 為進(jìn)一步分析市場(chǎng)效率的年度變遷,利用4組市場(chǎng)Hurst指數(shù)時(shí)間序列數(shù)據(jù)分別計(jì)算MDEI,得出4條MDEI曲線(見(jiàn)圖2)。 觀察圖2可知,4條MDEI曲線大致在0.15至0.25之間振蕩波動(dòng),由此可得本文的第二個(gè)結(jié)論:市場(chǎng)效率隨著時(shí)間的向前推移并沒(méi)有顯著提升。另外,結(jié)合實(shí)際發(fā)現(xiàn):在2015年股票市場(chǎng)存在泡沫時(shí),4條MDEI曲線同時(shí)上升,說(shuō)明此時(shí)的市場(chǎng)效率在下降;當(dāng)市場(chǎng)泡沫破裂之后,4條MDEI曲線同時(shí)向下,市場(chǎng)效率回升,曲線回歸波動(dòng)常態(tài)。這也為市場(chǎng)MDEI曲線的實(shí)用性提供了現(xiàn)實(shí)支撐。 利用4組MDEI時(shí)間序列數(shù)據(jù)得出的相關(guān)系數(shù)矩陣如表1所示。 表1 MDEI相關(guān)系數(shù)矩陣 由表1可知,4組MDEI的相關(guān)系數(shù)均為正,可得本文的第三個(gè)結(jié)論:中國(guó)股票各個(gè)市場(chǎng)的效率變動(dòng)存在一定的聯(lián)動(dòng)性。 線性模型方程(式9)的估計(jì)結(jié)果如表2所示。 表2 線性模型估計(jì)結(jié)果 注:*、**、***表示在10%、5%和1%水平上顯著。 從表2可知,4個(gè)θ的估計(jì)值均為正。其中,上證綜指、深證成值及中小板綜指的θ估計(jì)顯著,創(chuàng)業(yè)板綜指的θ估計(jì)值不顯著。另外,φ的估計(jì)均為正且顯著,說(shuō)明指數(shù)收益率具有群集波動(dòng)性。由此,可得本文的第四個(gè)結(jié)論:市場(chǎng)無(wú)效率會(huì)增強(qiáng)市場(chǎng)波動(dòng)性,并且市場(chǎng)收益率具有群集波動(dòng)性。當(dāng)市場(chǎng)無(wú)效時(shí),投資者對(duì)收益率的預(yù)期存在不一致性,市場(chǎng)存在激烈博弈且無(wú)法在短時(shí)間內(nèi)達(dá)成博弈均衡,往往造成市場(chǎng)的過(guò)分波動(dòng)。 本文以中國(guó)股票市場(chǎng)有效性為研究對(duì)象,通過(guò)大量的實(shí)證分析,得出了以下結(jié)論:(1)中國(guó)股票市場(chǎng)存在長(zhǎng)期記憶性,整體上看不具備效率;(2)市場(chǎng)效率隨著時(shí)間的向前推移并沒(méi)有顯著提升;(3)中國(guó)股票各個(gè)市場(chǎng)的效率變動(dòng)存在一定的聯(lián)動(dòng)性;(4)市場(chǎng)無(wú)效率會(huì)增強(qiáng)市場(chǎng)波動(dòng)性,并且市場(chǎng)收益率具有群集波動(dòng)性。基于此,本文就中國(guó)股票市場(chǎng)的發(fā)展提出以下建議: 第一,促進(jìn)機(jī)構(gòu)投資者發(fā)展。中國(guó)股票市場(chǎng)以散戶為主,容易引發(fā)羊群效應(yīng),而機(jī)構(gòu)投資者的發(fā)展有利于降低市場(chǎng)的波動(dòng)。 第二,推出切實(shí)可行的退市制度。完善的退市制度有利于加強(qiáng)市場(chǎng)競(jìng)爭(zhēng)、降低殼資源價(jià)值以及抑制對(duì)殼資源的炒作與投機(jī)。 第三,健全股指期貨交易制度。股指期貨的做空機(jī)制有利于完善市場(chǎng)的價(jià)格發(fā)現(xiàn)功能,避免市場(chǎng)泡沫的形成。

2.2 數(shù)據(jù)來(lái)源說(shuō)明

3 實(shí)證檢驗(yàn)與分析

3.1 市場(chǎng)效率的變遷分析

3.2 市場(chǎng)效率對(duì)市場(chǎng)波動(dòng)的影響

4 結(jié)語(yǔ)

猜你喜歡

瘋狂英語(yǔ)·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經(jīng)濟(jì)(2017年6期)2017-07-12 09:27:16

中國(guó)衛(wèi)生(2016年9期)2016-11-12 13:27:54

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11

中國(guó)洗滌用品工業(yè)(2015年7期)2015-02-28 19:02:38

電子設(shè)計(jì)工程(2015年12期)2015-02-27 12:06:10

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:32

長(zhǎng)春大學(xué)學(xué)報(bào)2019年5期

長(zhǎng)春大學(xué)學(xué)報(bào)2019年5期

- 長(zhǎng)春大學(xué)學(xué)報(bào)的其它文章

- 民族地區(qū)農(nóng)牧民政治參與的現(xiàn)狀及影響因素分析

——基于內(nèi)蒙古農(nóng)村牧區(qū)百村千戶抽樣調(diào)查的實(shí)證研究 - 翻譯目的論視角下的網(wǎng)絡(luò)新詞翻譯策略

- 莎士比亞歷史劇中社會(huì)階級(jí)空間隱喻的意象圖式解析

- 農(nóng)業(yè)上市公司多元化、資本結(jié)構(gòu)與企業(yè)績(jī)效關(guān)系研究

——基于PVAR模型 - 福建省金融產(chǎn)業(yè)集聚水平及省內(nèi)9地市空間相關(guān)性分析

- 股權(quán)結(jié)構(gòu)與公司績(jī)效關(guān)系的文獻(xiàn)綜述