GZMT股票投資價值報告

2019-05-24 07:20:44李雪

現(xiàn)代營銷·經(jīng)營版 2019年5期

李雪

摘 要:GZMT集團(tuán)所產(chǎn)酒MT是“世界三大名酒”。發(fā)行150萬股(包括650萬股國有股)A股股票。GZMT2018年的第一季報:基本盈利是每股6.77元,攤薄盈利每股是3.14元,每股的基本收益(扣除)為3.63元,凈資產(chǎn)為每79.57元,凈資產(chǎn)收益率在攤薄后為8.51%;營業(yè)收入174.66億元,母公司所有者應(yīng)有的凈利潤為85.07億元,其中在扣除非經(jīng)常性損益后,歸屬于母公司的凈利潤為85.11億元。本文從行業(yè)分析,公司分析和技術(shù)分析等多個角度分析了GZMT股票的投資情況。

關(guān)鍵詞:股票;財務(wù)指標(biāo)分析;投資分析

一、行業(yè)分析

(一)我國白酒行業(yè)發(fā)展的現(xiàn)狀

1.白酒行業(yè)中關(guān)于白酒生產(chǎn)的問題:供大于求的市場現(xiàn)狀。生產(chǎn)商生產(chǎn)白酒裝備水平較低。 三廢治理人仍需加強(qiáng)。

2.在白酒企業(yè)發(fā)展前景方面的問題:企業(yè)結(jié)構(gòu)嚴(yán)重不合理仍然存在,小酒廠數(shù)量較多,盲目擴(kuò)張。白酒企業(yè)的大規(guī)模發(fā)展不完善,仍需要指導(dǎo)。 白酒企業(yè)資產(chǎn)重組缺乏秩序,存在盲目收購,兼并的現(xiàn)象。

3.白酒企業(yè)在銷售方面的問題:白酒的流通秩序相對混亂,存在假冒偽劣的現(xiàn)象。降價,促銷等活動缺少合理的理由。包裝設(shè)計在同行業(yè)中缺乏競爭優(yōu)勢,相似度高。產(chǎn)品說明性文件說辭模糊,缺乏真實性。

(二)我國白酒行業(yè)的發(fā)展趨勢

1.目前,由于中國居民生活質(zhì)量的提高和健康消費的形成,白酒消費不斷回暖,人們對白酒的需求不斷朝著追求健康和品位的目標(biāo)發(fā)展。高信譽(yù),高美譽(yù),高品質(zhì)的“三高”酒是精英的首選,品牌消費的概念正在加強(qiáng)。在激烈的市場競爭中,不斷提高白酒得檔次、品位以及品牌價值有利于在白酒競爭中占據(jù)強(qiáng)勢的地位。

2.白酒行業(yè)是一個傳統(tǒng)行業(yè)。因而,第一批白酒企業(yè)擁有渠道優(yōu)勢,多年的品牌效應(yīng)以及大量的資金積累等多方面優(yōu)勢。從而后來發(fā)展起來的白酒企業(yè)是很難突破這些優(yōu)勢的。

3.自改革開放以來,中國經(jīng)濟(jì)水平在不斷提高,從而帶動居民的一次性消費水平也不斷提高。人們更渴望追求高品質(zhì)的生活,主觀上更愿意選擇購買中高端白酒。

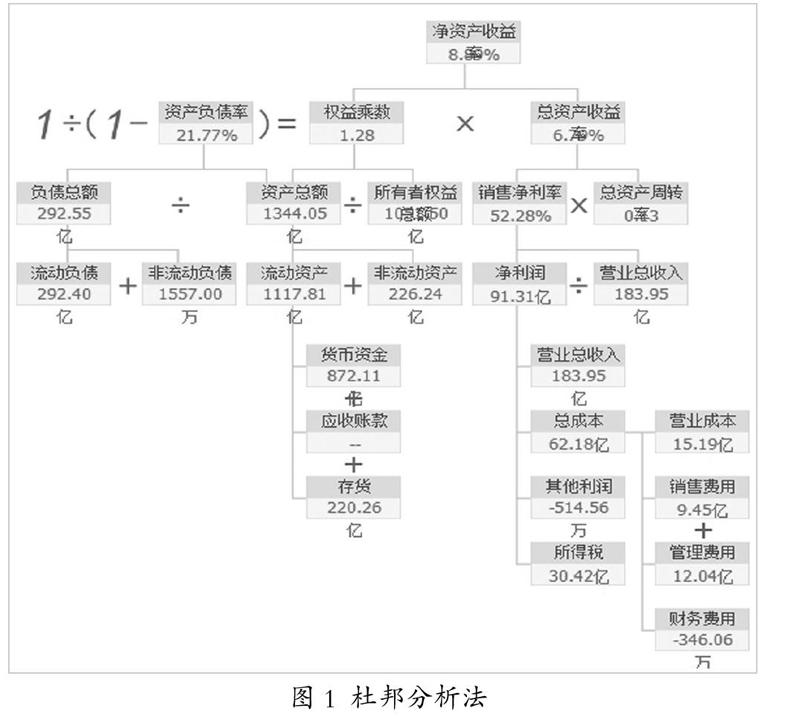

二、杜邦分析法

三、技術(shù)分析方法

(一)K線分析

1、日K線

對于短期投資的我們,在選擇股票時應(yīng)主要參照日K線,茅臺的日K發(fā)展趨勢較好,在2018年6月17日呈波動上升趨勢,有投資價值。

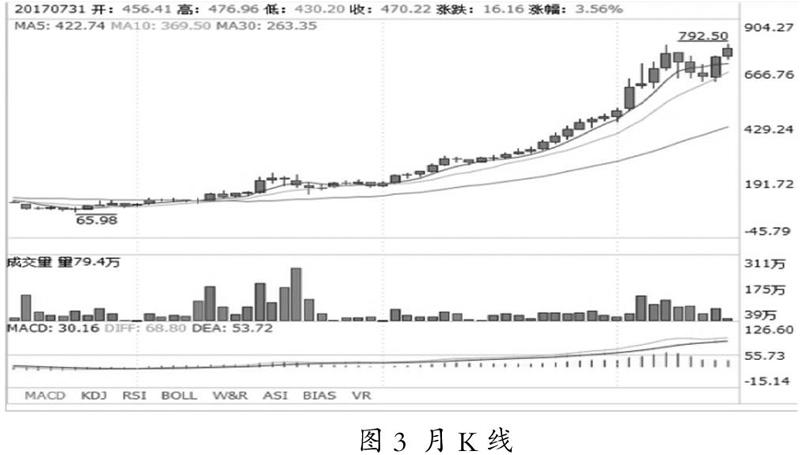

(二)月K線

如圖所示,該股票總體呈現(xiàn)上升趨勢。第一條黃線是上升的支撐線,從2006-02-23到2007-12-28,有三個遞增的上升趨勢。在2007-12-28出現(xiàn)了大長陽線實體, k線下穿 d線,突破支撐線,呈現(xiàn)下行趨勢,2008-10-31出現(xiàn)短陰影長陰線,突破壓力線,繼續(xù)上漲,出現(xiàn)了一波升級。在2010-08-31,第一個金叉出現(xiàn)了。在2010-09-31至2012-01-31,長陰下的兩個陰影未能突破支撐線并繼續(xù)上漲。在2012年10月31日的kdj指數(shù)中,K線突破了d線失敗,出現(xiàn)了雙底。在2005-04-30至2005-05-29,出現(xiàn)了一個雙陽陰型,第三天的雄性線實體較短,上陰影線較長。這表明許多政黨未能扭轉(zhuǎn)下降趨勢,差距有三個缺口。在macd指標(biāo)中,diff和dea在穿過d線的2006-02-29 k線上彼此接近,并且出現(xiàn)第二個金叉。而隨著一些大中型洋縣的出現(xiàn),它是否會退回來看它能否突破支撐線。

(三)移動平均線分析

移動平均線是一個統(tǒng)計過程,在幾天內(nèi)平均股票價格,然后將它們加入一條線來觀察股票價格趨勢。移動平均線的理論基礎(chǔ)是道瓊斯的“平均水平”概念。移動平均線通常在3日,6日,10日,12日和24日使用。30日、72日、200日、288日、13周、26周、52周等等,另外,目的是獲取一段時間內(nèi)的平均成本,以及運動曲線的平均成本和線路變化的每日收盤價長期分析的利弊,以研判股價的可能變化。