中國資產評估行業發展報告2017(節選)

2019-05-27 02:00:54中評協專題研究小組

中國資產評估 2019年2期

■ 中評協專題研究小組

一、資產評估行業業務收入

(一)業務收入情況

1.資產評估行業業務收入總額

截至2017年底,資產評估行業實現業務收入總額①本報告中的行業收入總額,包括:評估收入、咨詢服務收入和其他評估收入(根據目前中評協的報備系統確定)不包括關聯業務收入。約136.23億元,較上年增加約16.78億元,增長約14.05%(表1);2015-2017年,行業收入總額年增長率保持在15%左右,平均為15.20%。可見,資產評估行業為我國經濟發展和資源的優化配置做出了重要貢獻。

表1 2015—2017年資產評估行業收入總額及增長率

2.資產評估行業收入總額與全國財政收入、GDP的增長對比

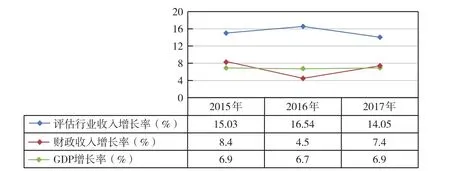

如圖1顯示,2017年資產評估行業收入增長率約為14.05%,高于同期財政收入增長率(8.4%)和GDP增長率(6.9%)。

2015-2017三年間,相對于財政收入和GDP而言,評估行業收入總額增長顯著。這表明,資產評估行業能夠在不斷變化的經濟環境中發揮專業優勢,實現內涵式增長,保障了行業的可持續健康發展。

3.資產評估行業競爭程度分析

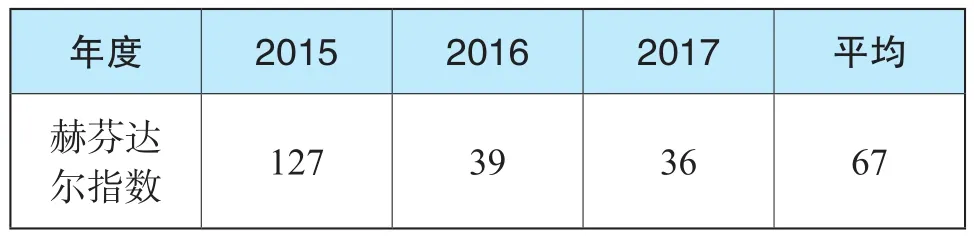

赫芬達爾指數②赫芬達爾-赫希曼指數(Herfindahl-Hirschman Index,簡稱HHI指數),簡稱赫芬達爾指數,是一種測量產業集中度的綜合指數。它是指一個行業中各市場競爭主體所占行業總收入或總資產百分比的平方和,用來計量市場份額的變化,即市場中廠商規模的離散度。一般而言,HHI值應界于0與1之間,但通常之表示的方式是將其值乘上10 000而予以放大,故HHI值應界于0到10 000之間。是經濟學界和政府管理部門經常用來測量產業市場集中度的指標,該指標越小意味著競爭程度越高。通過分析2015-2017年全國資產評估行業收入總額排名前50家機構的市場占有率計算得到的赫芬達爾指數如見表2。

2015-2017年,全國資產評估行業赫芬達爾指數的平均值約為67,HHI在2015年較高,為127,但近兩年連續下降至36。根據美國司法部利用HHI作為評估某一產業集中度指標而制定的標準,全國資產評估行業屬于競爭Ⅱ型(競爭程度最高)。

表2 2015—2017年資產評估行業赫芬達爾指數

(二)業務收入構成

資產評估行業業務收入包括評估收入、咨詢服務收入和其他收入。

圖1 2015-2017年資產評估行業收入與財政收入、GDP的增長率

1.評估收入③此處評估收入指資產評估收入和其他評估收入。

截至2017年底,資產評估行業評估收入127.00億元,占收入總額的93.23%;2015-2017年評估收入一直呈上升趨勢(表3),其占收入總額的比例穩定在93%左右。這表明,評估收入是評估行業的主要收入來源且占比相對穩定。

2.咨詢服務收入和其他業務收入

截至2017年底,資產評估行業咨詢服務收入9.01億元,占收入總額的6.61%;2015-2017年,咨詢服務收入一直呈上升趨勢(表3),其占收入總額的比例穩定在6%左右。此外,三年間,其他業務收入占收入總額的比例略有增加,但始終低于1%。總體而言,咨詢服務收入和其他業務收入合計占比(在5%—7%之間)較小。

表3 2015—2017年資產評估行業各項收入額度及占比

(三)資產評估師人均創收

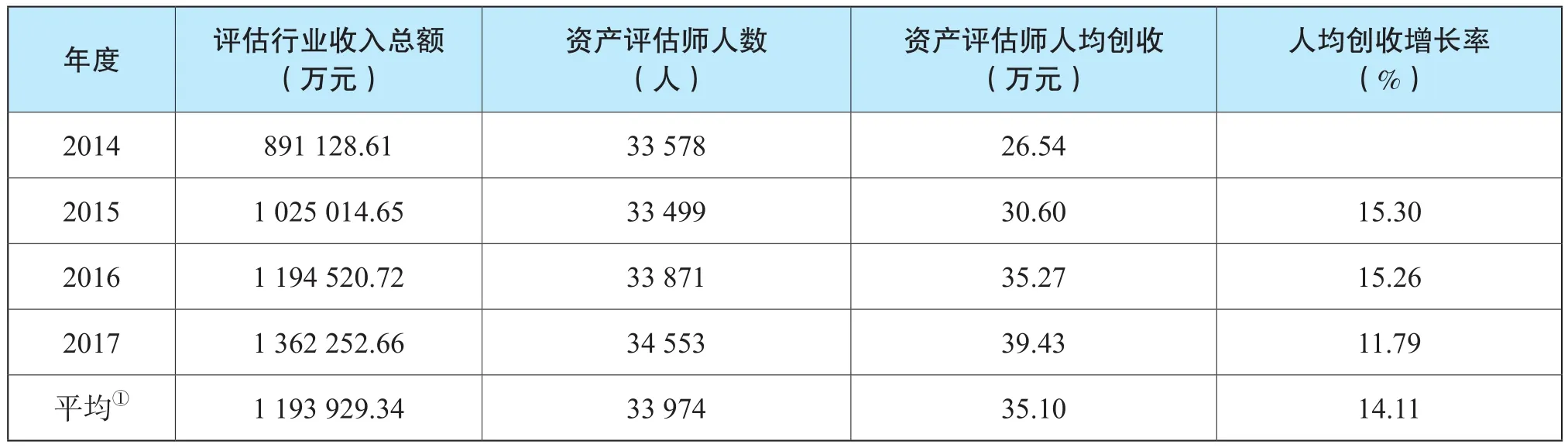

截至2017年底,在資產評估機構執業的資產評估師人均創收達到近三年的最高水平,為 39.43萬元,人均創收較去年增長11.79%(表4)。

2014-2017年,行業人均創收絕對額逐年遞增。從2014年的26.54萬元增至2017年的39.43萬元,近三年平均人均創收為35.10萬元。2017年,隨著行業收入增長率的小幅下滑,以及資產評估師人數的小幅上漲,人均創收增長率也稍有下降,但仍以不低于10%的速度保持著良好的增長勢頭。這說明,無論是從行業總體水平還是個體收入來看,評估行業的收入都是具有發展潛力的。

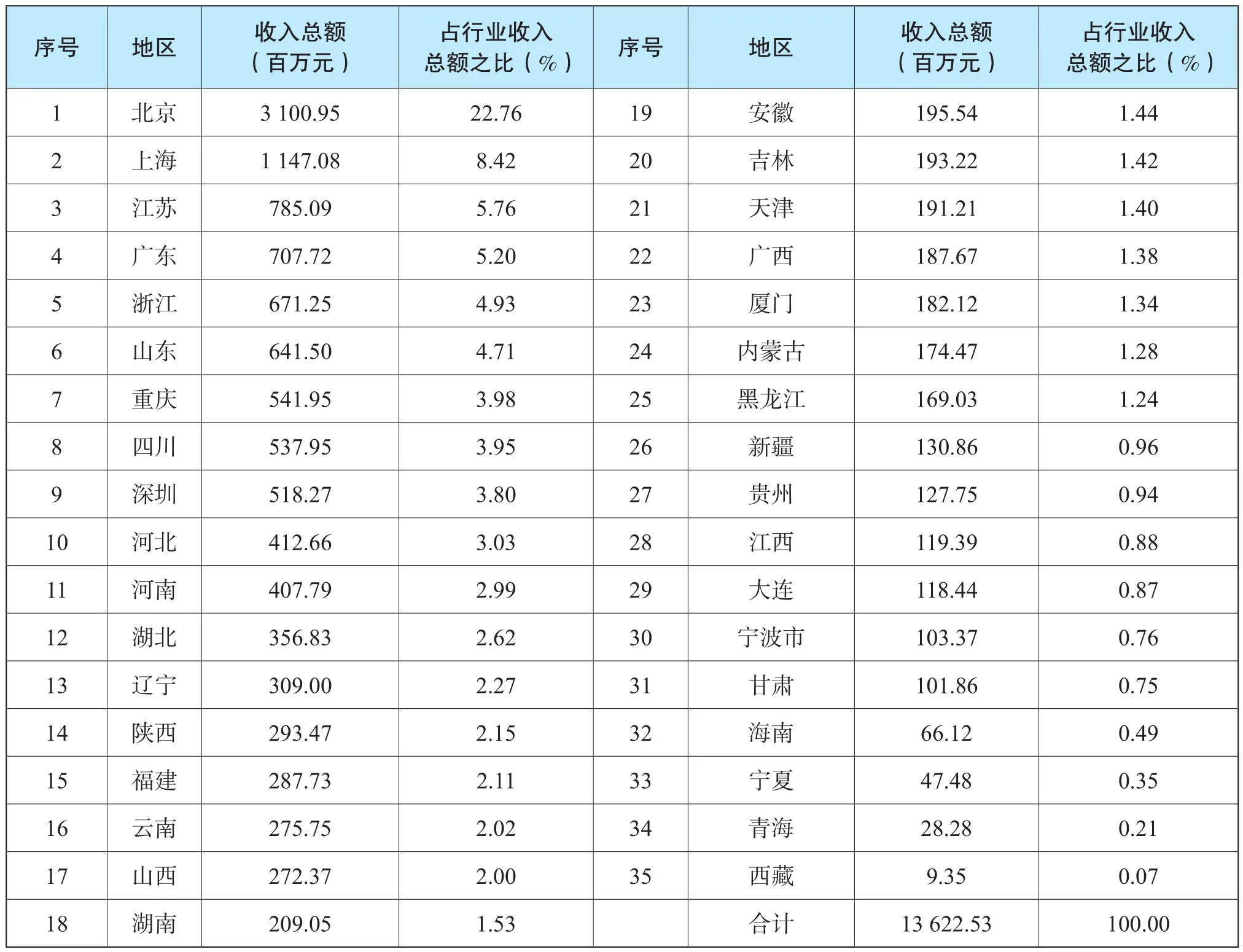

(四)各地區業務收入情況

截至2017年底,全國35個地區資產評估機構實現的收入總額及收入分布情況如表5。

其中,收入總額超過4億的地區有11個,占資產評估行業收入總額的69.53%。具體而言,這11個地區中除西部的四川和重慶以及中部的河南外均分布在東部,東部8個地區的收入總額合計占行業收入總額的58.61%;其中北京的收入超過行業收入總額的二成(22.76%),北京和上海合計超過三成(31.18%)。

表4 2014-2017年資產評估師人均創收及增長率

① 此處為2015-2017年相關數據的平均數,下同。

表5 2017年資產評估行業各地區收入總額

收入總額介于1-4億的有20個地區,主要分布在東中部,約占行業收入總額的三分之一(29.36%);收入總額少于1億元的有4個地區,其主要分布在西部,占行業收入總額的比例為1.11%。

此外,資產評估行業收入的區域性特征明顯,東部地區占行業收入總額的比例為67.85%,中部地區占行業收入總額的比例為14.12%,西部地區占行業收入總額的比例為18.03%。

(五)不同收入規模的資產評估機構收入情況

1.2017年資產評估機構收入狀況

將1億元、5 000萬元、1 000萬元和100萬元作為收入規模①收入規模是按照1億元、5 000萬元、1 000萬元和100萬元作為間隔點劃分為5個區間。按照此區間劃分所體現的數據特點較為明顯。的區間間隔點來劃分資產評估行業的收入。分布情況見圖2。

截至2017年底,收入規模5 000萬元以上的資產評估機構收入合計約占行業收入總額的四分之一(24.01%),而該部分機構的數量不足評估機構總數的百分之一(0.69%);收入規模在1億元以上的資產評估機構共13家②收入規模1億以上的資產評估機構:中聯資產評估集團有限公司、北京中企華資產評估有限責任公司、北京天健興業資產評估有限公司、銀信資產評估有限公司、北京北方亞事資產評估事務所(特殊普通合伙)、上海東洲資產評估有限公司、北京中同華資產評估有限公司、上海立信資產評估有限公司、北京國融興華資產評估有限責任公司、國眾聯資產評估土地房地產估價有限公司、深圳市鵬信資產評估土地房地產估價有限公司、中瑞國際資產評估(北京)有限公司、坤元資產評估有限公司。,收入總額為25.10億元,占行業收入總額的18.42%。具體而言,排名前三的為中聯資產評估集團有限公司、北京中企華資產評估有限公司和北京天健興業資產評估有限公司,三家收入分別約達到3.9億、3.3億、2億元以上。

收入規模在5 000萬元至1億元的共11家,收入總額7.61億,占比5.59%。

收入規模在5 000萬元以下的評估機構數量占比超過99%,收入占比接近75%。

收入規模在1 000-5 000萬元的評估機構共203家,占機構總數約為5.82%,收入為38.93億元,占行業收入總額的28.58%。

收入規模在100-1 000萬元的評估機構共2 032家,占機構總數約為58.26%,收入為58.93億元,占行業收入總額的43.26%。

收入規模在100萬元以下的共1 229家,占機構總數約為35.24%,收入為5.66億元,占行業收入總額的4.15%。

2.2015-2017年資產評估機構收入狀況

2015-2017年,收入規模1億以上的評估機構以較高的速度增長,三年間的平均增長率為28.37%,收入占比③收入占比是該項收入占當年收入總額的比例。穩定在18%左右(圖2)。

收入規模在5 000萬元至1億元之間的評估機構收入總額從2015年的5.43億元增加到2017年的7.61億元,三年間的平均增長率為36.53%,收入占比穩定在6%左右;

圖2 2015-2017年機構不同規模收入總額占行業收入總額比例變動情況

收入規模在1 000-5 000萬的評估機構收入總額從2015年的25.18億元增加到2017年的38.93億元,2015-2017年收入平均增長率為20.10%。

行業中60%左右的機構其收入處于100-1 000萬之間,占行業總收入的40%以上,但從2015年開始已呈現逐漸下滑趨勢。其收入增長率穩定在10%左右,相對于收入規模1 000萬元以上評估機構而言,其收入增長率較低。

三年來,收入規模100萬元以下的評估機構數量逐漸減少,其收入占比各年在5%左右,從2015年以來其收入整體呈下降趨勢。

二、資產評估機構和資產評估師

(一)資產評估機構

1.資產評估機構的數量分布

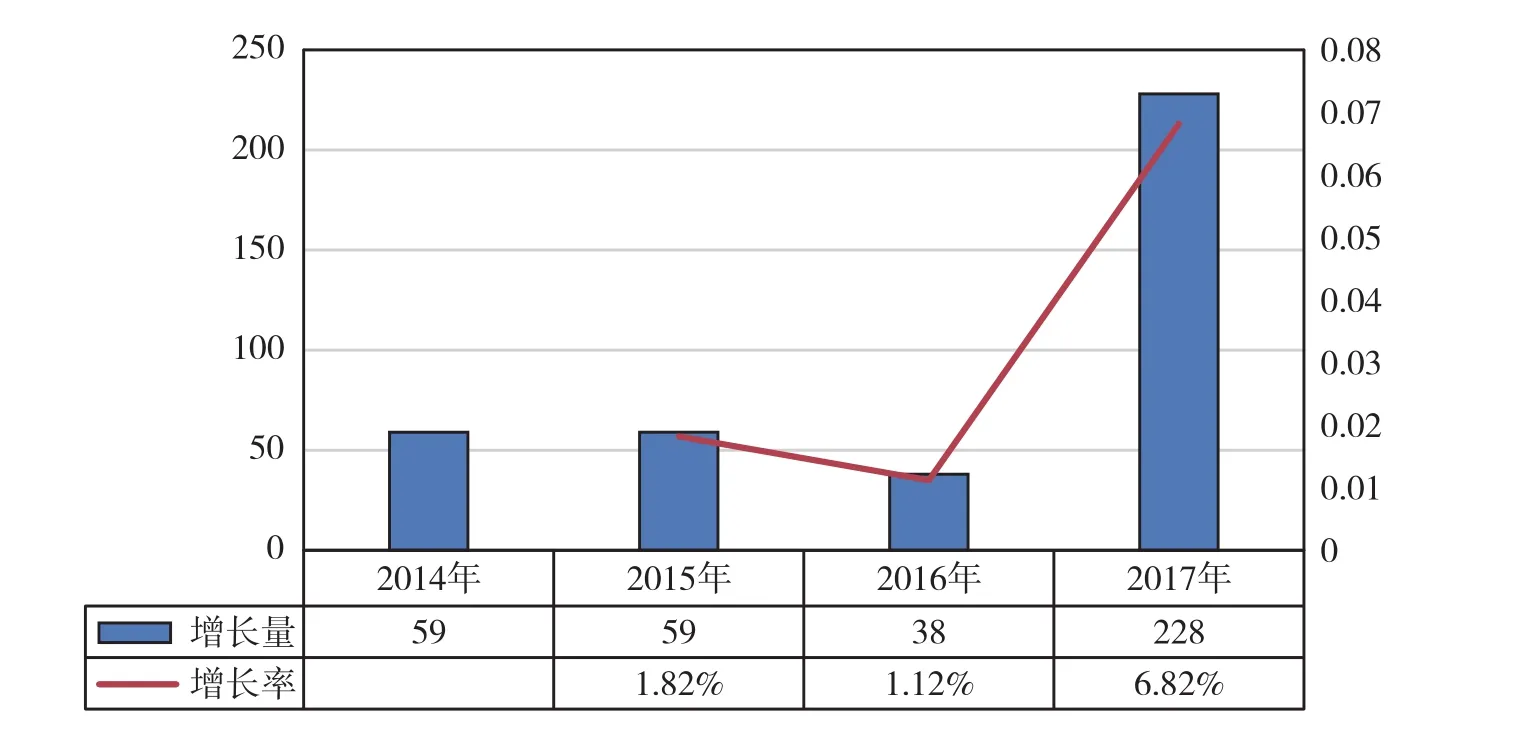

截止2017年12月31日,全國資產評估機構的數量達到3 570家,較2016年增加228家,增長率為6.82%。

將全國35個地區的資產評估機構數量分為五個等級,即200家以上、101-200家、51-100家、20-50家和20家以下進行分析,資產評估機構在各地區分布的數量表現出如下特征:

(1)機構數量超過200家的有山東和北京兩個地區;數量在101-200家的有河南、江蘇、四川、河北、遼寧、浙江、廣東、山西、湖北、黑龍江、內蒙古、重慶和安徽13個地區;數量在51-100家的有云南、吉林、上海、湖南、福建、深圳、廣西、陜西、江西、新疆、大連和貴州12個地區;數量在20-50家的有甘肅、天津、海南、寧波和廈門5個地區;寧夏、青海和西藏3個地區的資產評估機構數量均少于20家。與2016年相比,除重慶、安徽和貴州出現數量等級變化外,其他各地區的機構數量均沒有明顯的變動,總體發展態勢平穩。在區域分布上,資產評估機構仍主要集中在東中部①東部包括15個地區,分別是北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南、深圳、廈門、寧波和大連;中部包括8個地區,分別是山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南;西部包括12個地區,分別是四川、重慶、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆、廣西、內蒙古。,東部15個地區共1 825家機構,中部8個地區共910家機構,西部12個地區共835家機構。

(2)2015-2017年全國資產評估機構總數呈上升趨勢,從2015年的3 304家增至2017年的3 570家,三年間共增加266家(圖3)。平均增長率為3.25%。

圖3 2015-2017年資產評估機構增長量(家)及增長率(%)

(3)2017年比2016年凈增加的228家評估機構中,東部地區新增機構數量為105家,撤銷13家;中部地區新增機構數量為22家,撤銷5家;西部地區新增機構數量為84家,撤銷5家。

2.資產評估分支機構數量概況

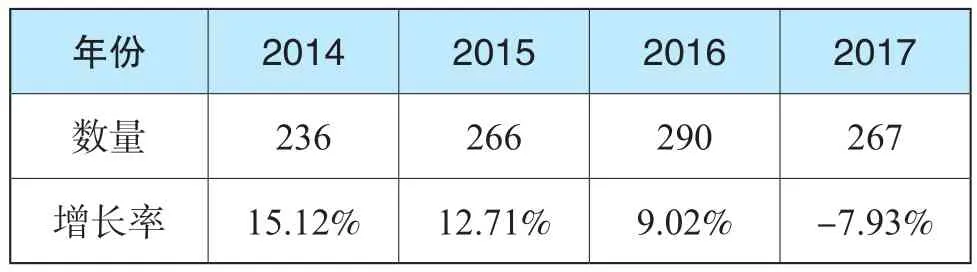

截至2017年底,資產評估分支機構數量達到267家,比2016年減少23家,減少了7.93%;2015-2017年,資產評估機構分支機構數量及增長率情況如表6。

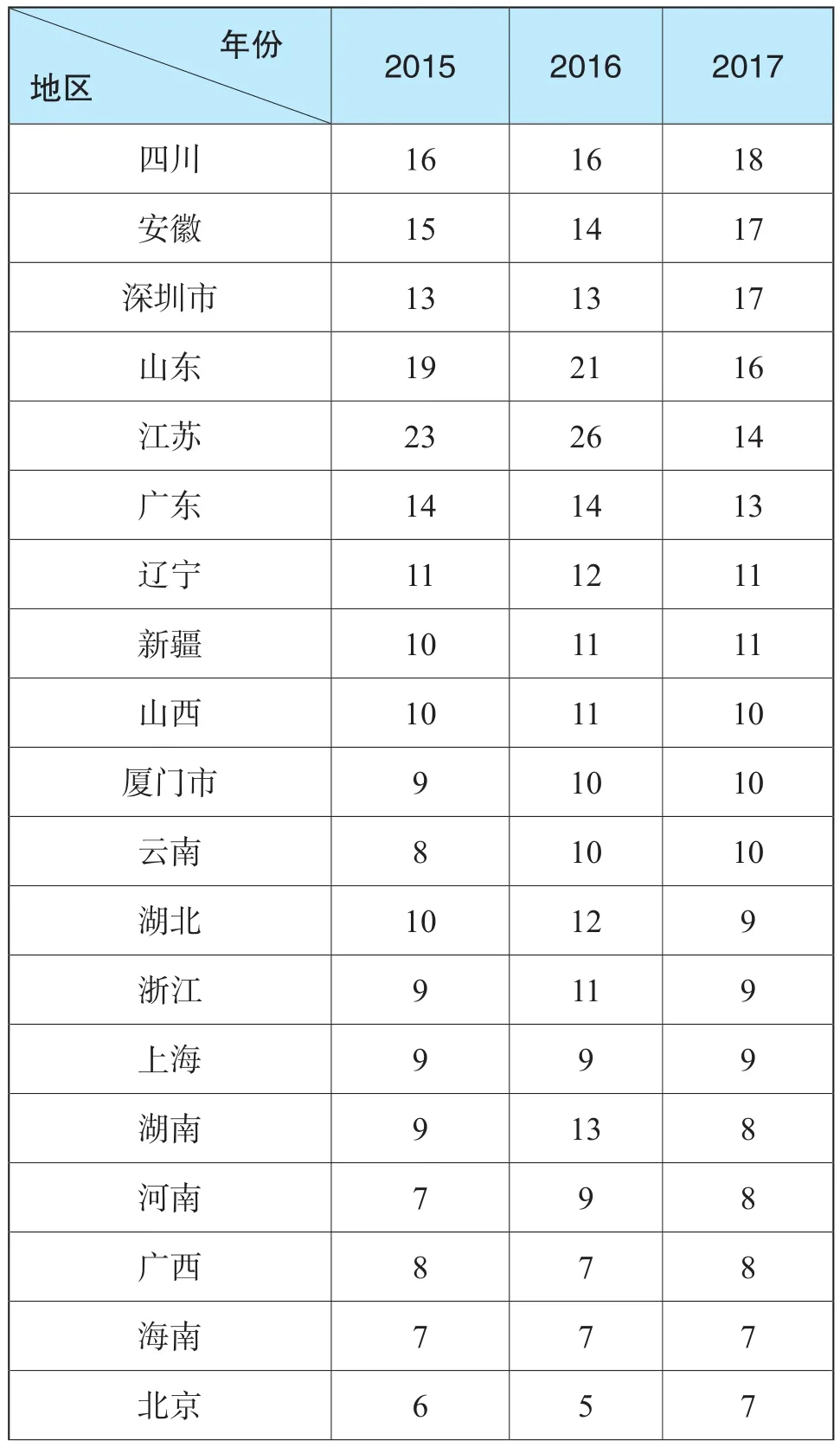

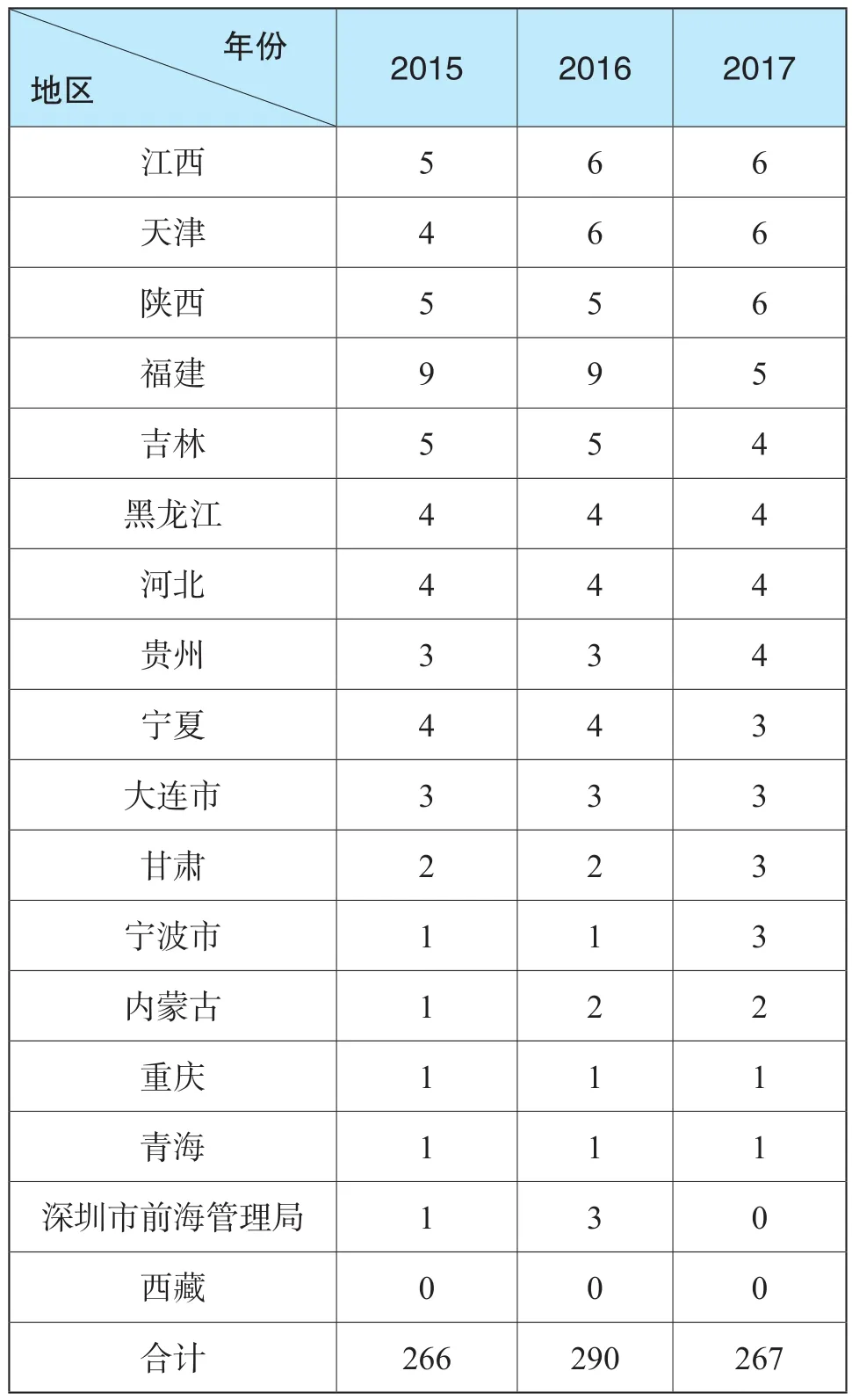

其中,四川、安徽、深圳、山東、江蘇、廣東、遼寧、新疆、山西、廈門、云南11個地區的分支機構數量均超過10家,合計占分支機構總數的55.06%(147家);西藏仍無分支機構(表7)。

按照東、中、西區域劃分,東部地區的分支機構134家,中部地區66家,西部地區67家。

表6 2015-2017年資產評估機構分支機構數量及增長率情況

表7 2015-2017年資產評估機構分支機構分布情況

續表

3.資產評估機構組織形式和資格類型

(1)2017年資產評估機構組織形式和資格類型

截至2017年12月31日,全國共有3 570家資產評估機構,全年新增228家,年度增幅為6.8%。其中,公司制機構數量增加179家,合伙制機構數量增加27家,特殊普通合伙機構增加22家。

從組織形式看,公司制機構2 641家(73.98%),合伙制機構880家(24.65%),特殊普通合伙制機構49家(1.37%)(見表8)。

從資格類型看,具有證券評估資格的評估機構(以下簡稱證券業評估機構)69家(1.93%),不具有證券評估資格的評估機構(以下簡稱非證券業評估機構)3 501 家(98.07%)。

(2)2015-2017年資產評估機構組織形式變化分析

隨著評估機構數量的不斷增長,三年間各類組織形式的機構數量也略有變化。

表8 2017年資產評估機構組織形式、資格類型

2015-2017年,公司制機構數量不斷增加,三年共增加了220家(表9)。

合伙制機構數量2016年數量下降,2017年有所增長,較上年增加了27家。

截至2017年底,特殊普通合伙制機構(49家)比2016年增加22家。

2015-2017年,公司制(平均占比約為73.6%)仍是評估機構的主要組織形式,合伙制資產評估機構占比(平均占比25.5%)持續小幅下降,2017年特殊普通合伙制資產機構占比首次超過1%,數量呈明顯的增長趨勢。

表9 2015-2017年資產評估機構各類組織形式數量

(3)2015-2017年資產評估機構資格類型變化分析

2015-2017年,非證券業評估機構仍占絕大多數(平均占比為97.97%),近三年增加了266家(表10),三年來平均增長率為3.32% 。證券業評估機構數量穩定在69家。

表10 2015-2017年資產評估機構資格類型

(二)資產評估師

1.資產評估師數量

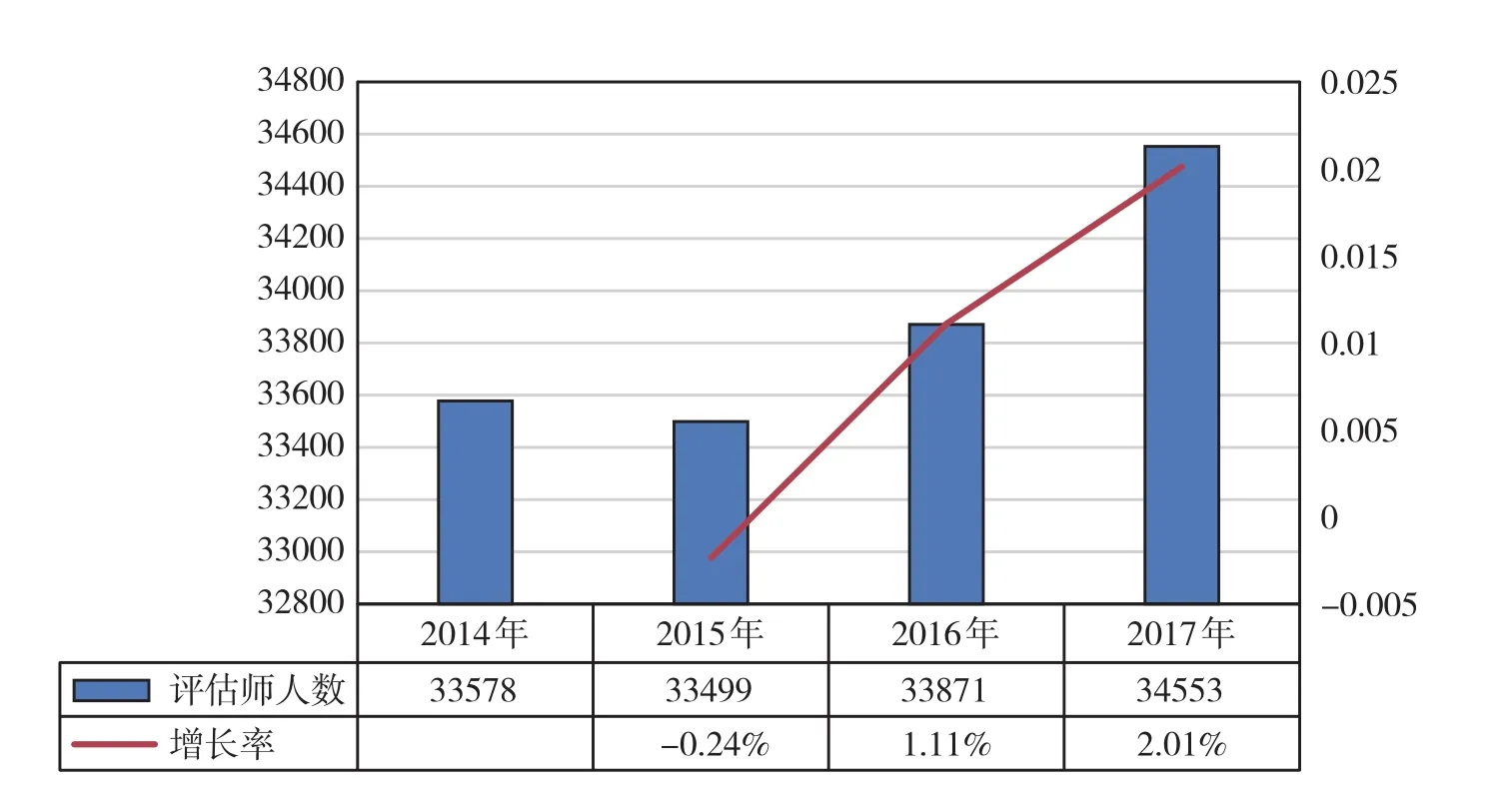

截至2017年12月31日,全行業共有資產評估師34 553人(圖4),較2016年略有增加。從2015年至2017年,除2015年因處于資產評估師執業資格由準入改為水平評價的過渡期,資產評估師數量有小幅減少外,以后年度都保持穩定增長狀態,平均增長率為0.96%,三年來增加975人。

2.資產評估師結構特征

(1)年齡結構

從資產評估師年齡結構看,截至2017年底,小于30歲的有418人,占比約1.21%;31-40歲的資產評估師 4 064人,占比11.76%;41-50歲的 19 313人,占比約55.89%;51-60歲的8 366人,占比24.21%;60歲以上的資產評估師2 392人,占比6.92%。40歲以上的資產評估師占比約87%。這表明,全行業資產評估師的年齡相對偏高。

2015-2017年,30歲以下的資產評估師數量呈減少趨勢,其中,2016年比2015年減少了30.45%,該年齡段資產評估師的平均占比僅為1.41%(表11)。

2015-2017年,31-40歲的資產評估數量平均占比14.34%,共減少了2 134人,年均減少1 067人。資產評估師總量呈增長趨勢,處于這一黃金年齡段的資產評估師作為行業的中堅力量呈不斷減少趨勢。

圖4 2015-2017年資產評估師人數變化情況

表11 2015-2017年不同年齡結構資產評估師數量、占比

41-50歲的資產評估師數量三年來平均占比57.50%,即此年齡段資產評估師是行業主力軍。

51-60歲的資產評估師數量三年來平均占比20.80%,從2015年5 437人到2017年的8 366人,呈持續增長趨勢。

60歲以上的資產評估師數量平均占比5.93%。

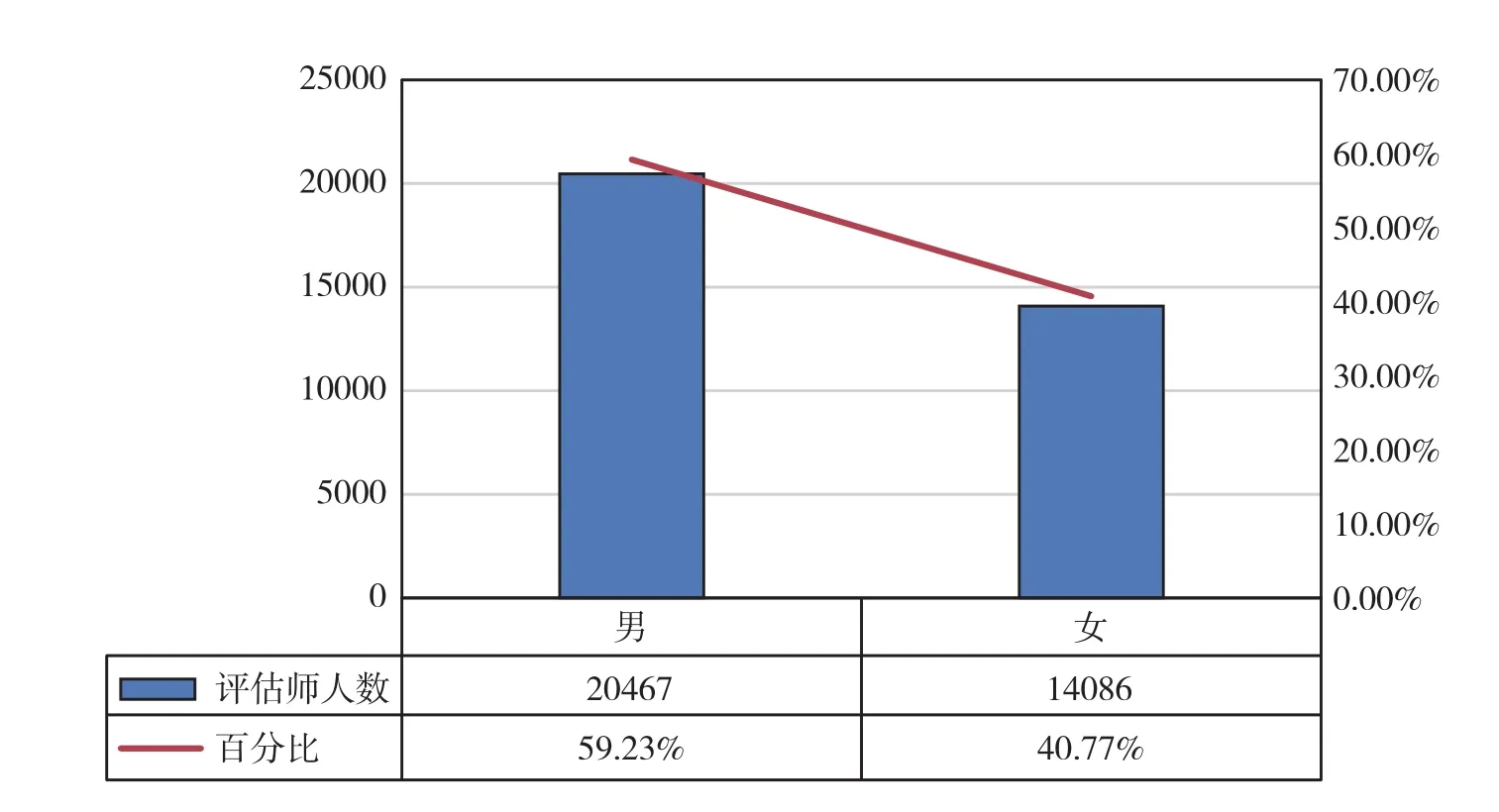

(2)性別結構

截至2017年底,資產評估行業中男性資產評估師占比59.23%,女性資產評估師占比40.77%。2015-2017年,資產評估師男女性別結構的比例未有較大變化,男女比例保持在3∶2的水平(圖5)。

(3)學歷、學位情況

①2017年資產評估師學歷、學位結構

圖5 2017年資產評估師性別結構圖

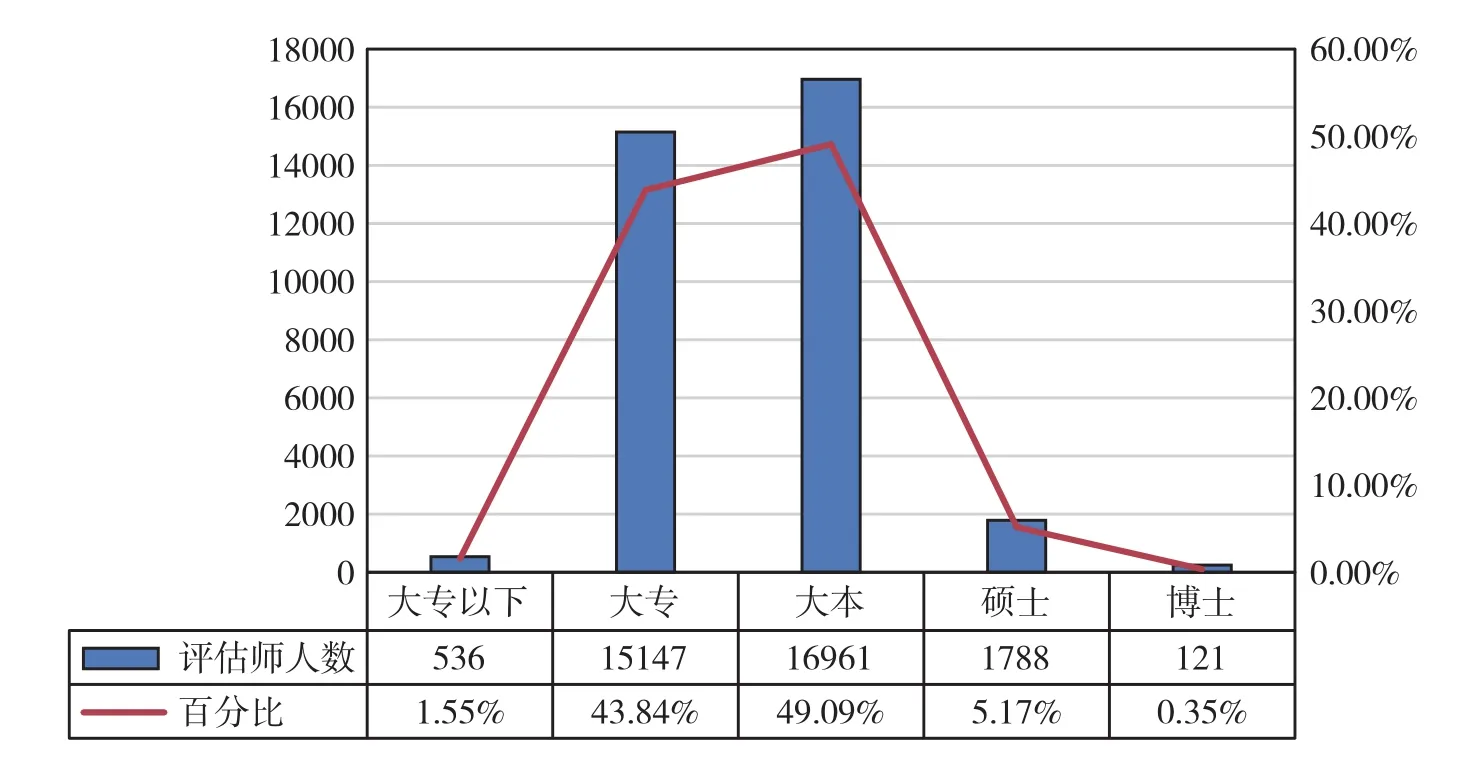

截至2017年底,資產評估師學歷學位情況如圖6所示:專科學歷的資產評估師15 147人,占比約43.84%;本科學歷的資產評估師16 961人,占比約49.09%;碩士學位資產評估師1 788人,占比約5.17%;博士學位資產評估師僅有121人,占比約0.35%。

②2015-2017年資產評估學歷、學位變化情況

2015-2017年,總體來看,資產評估師的學歷層次主要集中在大專和本科,數量均維持在1.5-1.7萬人之間,其中大專學歷的資產評估師在2015-2017年所占比例保持在45%左右,呈減少趨勢;大學本科學歷的資產評估師占比保持在47%-49%,逐年呈上升趨勢。

2015-2017年,碩士學位的資產評估師人數一直保持增長趨勢,至2017年已達1 788人,首次超過5%;博士學位的資產評估師人數占比基本維持在0.3%-0.4%。

圖6 2017年資產評估師學歷、學位結構

2015-2017年,大專以下學歷(依法認定的資產評估師)的資產評估師人數在530-560人之間,2017年占比稍有下降,從1.65%降到1.55%。

2015-2017年,資產評估師的學歷、學位結構變化表明,資產評估師的學歷主要是本科和大專,同時本科學歷和碩士學位層次的占比逐年提高,而專科學歷呈逐年下降的趨勢。這說明,資產評估行業整體的學歷、學位層次在提升。

(4)執業年限

①2017年資產評估師執業年限

截至2017年底,資產評估師累計執業年限超過10年的有23 896人,占評估師總人數的比例約為69.16%,較2016年(22 723人)增加了1 173人;累計執業年限5-10年的資產評估師有6 133人,占比約為17.75%;累計執業年限不足5年的資產評估師數量為4 524人,占比約為13.09%(圖7)。

綜上,累計執業年限超過5年的資產評估師約占86.91%,與2016年相比,其所占比例提高了0.40%。

②2015-2017年資產評估師執業年限變化情況

累計執業年限10年以上的資產評估師人數三年內持續增長,三年平均占比65.65%。

截至2017年底,累計執業年限5-10年的資產評估師人數相對于2015、2016年有所減少,人數在6 000 人以上。

累計執業年限5年以上的資產評估師歷年的平均人數近2.9萬人,平均占比超過85%。

累計執業年限低于5年的資產評估師人數少、占比低。其中,累計執業年限2-5年的資產評估師人數由2015年的4 517人(占比13.48%)減少到2017年的3 398人(占比9.83%)。累計執業年限2年以下的資產評估師人數由2015年的1 298人(占比3.87%)減少到2017年的1 126人(占比3.26%),主要由于2016年人數稍有減少,2017年人數有一定回升(圖8)。

(5)政治面貌

截至2017年底,所有的資產評估師中,有中共黨員7 956人,占比23.03%;民主黨派及無黨派人士2 171人,占比6.28%;其余24 426人為群眾,占比70.69%。

圖7 2017年資產評估師累計執業年限分布圖

圖8 2015-2017年資產評估師不同執業年限占比情況

三、具有證券、期貨相關業務評估資格的資產評估機構

隨著社會主義市場經濟體制的建立和完善,尤其是國有企業改革的深化和生產要素市場的發育,資產轉讓和資產重組等各種形式的產權交易日益頻繁,資產評估行業得到了蓬勃發展。在市場不斷壯大、我國經濟體制不斷深化的形勢下,對資產評估行業提出了更高的要求。其中,具有證券、期貨相關業務評估資格的資產評估機構(以下簡稱證券業評估機構)作為行業的龍頭企業,一直引領著行業發展。

(一)證券業評估機構業務收入

1.證券業評估機構的收入總額

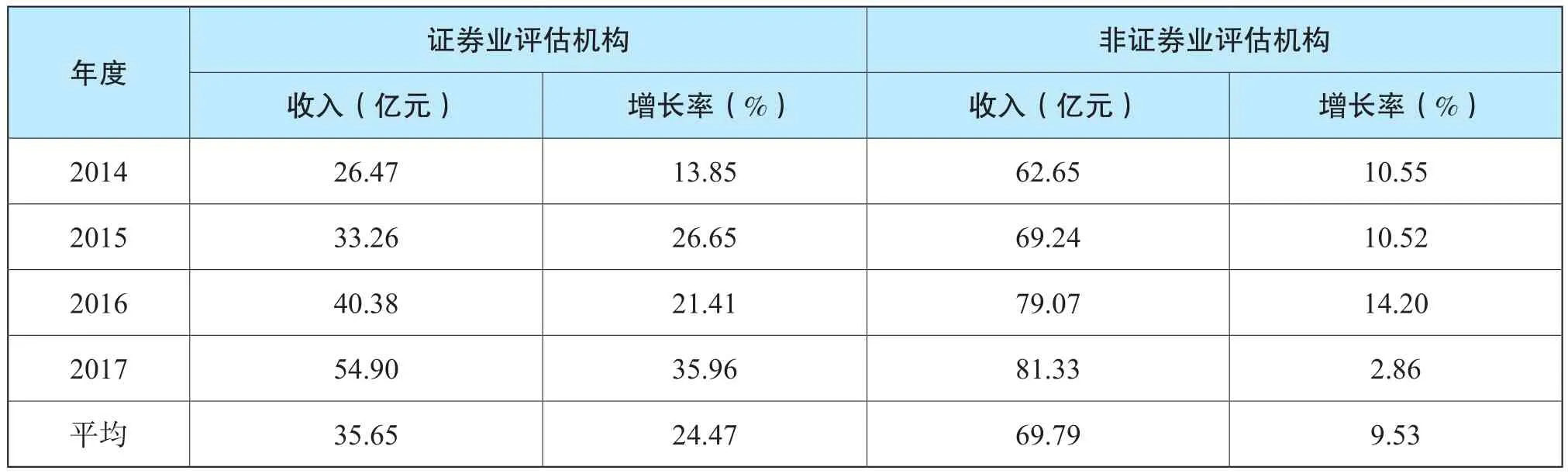

截至2017年底,全國證券業評估機構共有69家(占全國資產評估機構總數量的1.93%),收入總額54.90億元(表12),占全行業收入總額(136.23億元)的40.30%。與2016年(33.8%)相比,持續上升,平均每家收入約為7 957萬元。

2015-2017年,證券業評估機構收入呈現增長趨勢,且三年收入增長率都保持在20%以上,呈現穩定增長態勢。由此可見,證券業評估機構在資本市場的大環境中穩步地發揮著重要的作用。

截至2017年底,不具有證券、期貨相關業務評估資格的資產評估機構(以下簡稱非證券業評估機構)的數量占比為98.07%,收入占行業收入總額的59.70%,平均每家收入約為232萬元。那么,證券業評估機構平均收入是非證券業評估機構的34倍,超過2016年的水平。雖然2013-2017年非證券業評估機構的收入呈增長趨勢,平均增長率達到9.53%,但是仍低于證券業評估機構的增長水平。

表12 證券業與非證券業評估機構的收入總額及增長率

2.證券業評估機構的收入構成

(1)評估收入

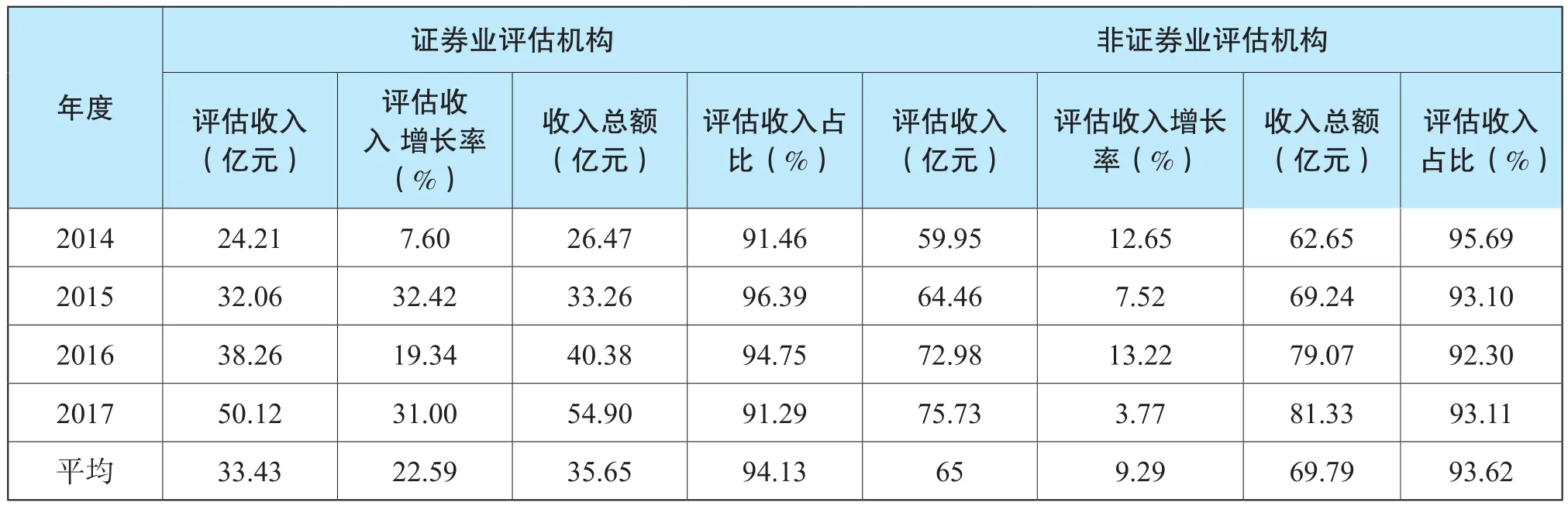

截至2017年底,證券業評估機構的評估收入為50.12億元,占當年證券業評估機構收入總額的91.29%。2017年,評估收入仍然呈增長趨勢,年平均占比94.13%①證券業評估機構的評估收入占當年證券業評估機構收入總額的比例。(表13),增幅繼續保持相對穩定的水平。

截至2017年底,非證券業評估機構的評估收入為75.73億元,占當年非證券機構收入總額的93.11%。2013-2017年該項收入逐年增長,平均增長率為9.29%,每年的評估收入占比均保持在90%以上的穩定狀態(平均占比為93.62%)。

(2)咨詢服務收入

截至2017年底,證券業評估機構的咨詢服務收入為4.78億元,占證券業評估機構當年收入總額的8.71%,收入的增長與下降波動出現,年平均咨詢服務收入為2.21億元。

截至2017年底,非證券業評估機構的該項收入為5.60億元,占當年非證券業評估機構收入總額的6.89%。占比較為穩定(平均為6.15%),年平均咨詢服務收入為4.39億元(表14)。

整體來看,非證券業評估機構的年平均咨詢服務收入約是證券業評估機構的二倍,且證券業評估機構與非證券業評估機構的該項收入波動都較大,收入的增長與下降交替出現。

表13 證券業評估機構和非證券業評估機構的評估收入、增長率及占比

表14 證券業和非證券業評估機構的咨詢服務收入、增長率及占比

3.證券業評估機構的資產評估師人均創收

截至2017年底,證券業評估機構的資產評估師人數增長迅速,人均創收119.09萬元,與前幾年持續增長相比,呈現回落趨勢;而非證券業評估機構的資產評估師人數減少,人均創收達到27.16萬元,保持持續增長態勢。但證券業評估機構人均創收仍然是非證券業評估的3倍之多(表15)。

表15 證券業和非證券業評估機構的資產評估師人數、收入總額、人均創收及增長率

(二)證券業評估機構地區分布

截至2017年底,69家證券業評估機構中,北京有35家,占比為50.72% ;上海有7家,占比為10.14%;江蘇、廣東、深圳分別各有三家;天津、大連、浙江、福建、山東五個地區各有兩家;寧波、安徽、廈門、湖北、重慶、四川、陜西、新疆這八個地區各有一家;其余19個地區無證券業評估機構。由此可見,證券業評估機構主要分布在經濟發達地區。

(三)證券業評估機構資產評估師情況

截至2017年底,有4 610名資產評估師服務于證券業評估機構,占行業資產評估師總數的13.34%。

1.證券業評估機構資產評估師的年齡和性別結構

(1)年齡結構

截至2017年底,證券業評估機構中,資產評估師的年齡分布情況與全行業資產評估師的分布大體一致。

證券業評估機構中,40歲至60歲的資產評估師占比71.30%,而全行業的40歲至60歲的資產評估師占比為80.11%,相比而言少了8.80個百分點。與全行業中該年齡段的資產評估師人數相比,其中41歲至50歲資產評估師占比少7.15%;51歲至60歲的資產評估師占比少1.65%。

而證券業評估機構中,40歲以下和60歲以上的評估師占比為28.70%,要比全行業19.89%高8.81個百分點;其中30歲以下占比為3.38%,高于全行業2.17個百分點;31歲至40歲占比為18.22%,高于全行業6.46個百分點;60歲以上高于全行業0.17個百分點。這表明,證券業評估機構的資產評估師較為年輕,處于事業發展的黃金時期。

(2)性別結構

截至2017年底,為證券業評估機構服務的資產評估師有男性2 718人(占比58.96%),女性1 892人(占比41.04%),與2016年相比,男性比例增加女性比例減少。男女比例接近3∶2,與全行業資產評估師男女比例基本一致。

2.證券業評估機構資產評估師的學歷、學位情況

截至2017年底,證券業評估機構資產評估師的學歷、學位情況如表16所示。其中,本科及本科以上學歷的資產評估師占比66.88%,高于全行業54.61%的水平。具體而言,本科生高于6.48個百分點,碩士生5.31個百分點,博士生高于0.3個百分點。這說明,證券業評估機構的資產評估師文化水平要比非證券業評估機構的資產評估師高,匯聚了大量的高端人才。

3.證券業評估機構資產評估師的執業年限

截至2017年底,證券業評估機構資產評估師累計執業年限如表17所示。其中,執業年限超過5年的資產評估師比例略低于全行業水平,而5年以下的資產評估師比例略高于全行業水平。

4.證券業評估機構資產評估師的政治面貌

截至2017年底,證券業評估機構資產評估師的政治面貌如表18所示。其中,中共黨員與其他民主黨派和無黨派人士占比均比全行業比例略高,群眾比例低于全行業水平。

表16 2017年證券業評估機構資產評估師學歷結構

表17 2017年證券業評估機構資產評估師累計執業年限分布

表18 2017年證券業評估機構資產評估師政治面貌情況